Почему не начисляется амортизация

The service you’ve requested couldn’t be identified

No matches have been found between requested website and protected IP address

If you are trying to visit this site, please try again later.

If you are a target website owner please make sure that:

— DNS A record points to the protected IP address for the requested website

— The DDoS protection and optimization service is active for the requested website

Protection and Acceleration by DDoS-Guard

Почему не начисляется амортизация

The service you’ve requested couldn’t be identified

No matches have been found between requested website and protected IP address

If you are trying to visit this site, please try again later.

If you are a target website owner please make sure that:

— DNS A record points to the protected IP address for the requested website

— The DDoS protection and optimization service is active for the requested website

Protection and Acceleration by DDoS-Guard

Можно ли не начислять амортизацию?

Вопрос: По бухгалтерской отчетности у организации формируются убытки из-за значительных сумм амортизации по объектам недвижимости. Помещения сдаются в аренду. Можно ли в бухгалтерском учете не начислять амортизацию на здание? Ответ: В соответствии с правилами бухгалтерского учета организация может не начислять амортизацию лишь в исключительных случаях. В случае неправомерного неначисления амортизации искажаются данные бухгалтерской отчетности, за что предусмотрена налоговая и бухгалтерская ответственность. Последствия искажения бухгалтерской отчетности в отношениях с банком следует определять исходя из условий действующих с ним договоров. Обоснование: В соответствии с действующим ПБУ 6/01 начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев (п.23 ПБУ 6/01). Таким образом, начисление амортизации может быть приостановлено только в двух указанных случаях. Если имущество используется в деятельности организации, приостановление начисления амортизации по нему правилами бухгалтерского учета не предусмотрено. С 2022 года правила учета основных средств меняются. В соответствии с п.30 ФСБУ 6/2020 начисление амортизации по основным средствам не приостанавливается (в том числе в случаях простоя или временного прекращения использования основных средств), за исключением случая, когда ликвидационная стоимость объекта основных средств становится равной или превышает его балансовую стоимость. Если впоследствии ликвидационная стоимость такого объекта основных средств становится меньше его балансовой стоимости, начисление амортизации по нему возобновляется. Ликвидационной стоимостью объекта основных средств считается величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие; причем объект основных средств рассматривается таким образом, как если бы он уже достиг окончания срока полезного использования и находился в состоянии, характерном для конца срока полезного использования. Таким образом, новыми правилами не предусмотрено приостановление начисления амортизации в случае консервации ОС на срок более 3 месяцев или их восстановления. Начисление амортизации приостанавливается только в случае, если ликвидационная стоимость объекта основных средств становится равной или превышает его балансовую стоимость. Вместе с тем п.28 ФСБУ 6/2020 предусмотрено, что не подлежит амортизации, в частности, инвестиционная недвижимость, оцениваемая по переоцененной стоимости. Под инвестиционной недвижимость понимаются основные средства, представляющие собой недвижимость, предназначенную для предоставления за плату во временное пользование и (или) получения дохода от прироста ее стоимости (п.11 ФСБУ 6/2020). Согласно п.15 ФСБУ 6/2020 при оценке основных средств по переоцененной стоимости стоимость основного средства регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от их справедливой стоимости. Справедливая стоимость определяется в порядке, предусмотренном Международным стандартом финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости». Дооценка или уценка объекта инвестиционной недвижимости включается в финансовый результат деятельности организации в качестве дохода или расхода периода, в котором проведена переоценка этого объекта (п.21 ФСБУ 6/2020). Новый ФСБУ 6/2020 применяется, начиная с бухгалтерской (финансовой) отчетности за 2022 год. Но организация может принять решение о применении стандарта до указанного срока. С учетом сказанного, в настоящее время не предусмотрено приостановление начисления амортизации (или отказ от начисления амортизации), за исключением ряда случаев: • по ПБУ 6/01 – ОС переведены на консервацию на срок более 3 месяцев или находятся на восстановлении сроком более 12 месяцев; • по ФСБУ 6/2020 – ликвидационная стоимость ОС становится равной или превышает его балансовую стоимость. Амортизация не начисляется вовсе, если ОС является инвестиционной недвижимостью, оцениваемой по переоцененной стоимости (при этом в учете возникают доходы или расходы в виде разницы между первоначальной стоимостью объекта и его справедливой стоимостью). Что касается рисков, связанных с неправомерным отказом от начисления амортизации, то отметим следующее. Если организация не признает в бухгалтерском учете амортизацию, искажаются данные бухгалтерской отчетности. За это предусмотрена административная и налоговая ответственность. В частности, ст.15.11 КоАП РФ установлена ответственность для должностных лиц организации в виде штрафа в размере от 5 000 до 10 000 руб. за грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской отчетности. Правонарушение, совершенное повторно, влечет наложение штрафа в размере от 10 000 до 20 000 руб. или дисквалификацию на срок от одного года до двух лет. Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской отчетности, понимается, в частности, искажение любого показателя бухгалтерской отчетности, выраженного в денежном измерении, не менее чем на 10%. Основанием для налоговой ответственности является ст.120 НК РФ, которая предусматривает штраф в размере 10 000 руб. (или 30 000 руб. при совершении деяния в течение более одного налогового периода). Для целей указанной статьи под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается, в частности, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций. Кроме того, если отчетность организации подлежит обязательному аудита, велики риски, что аудиторское заключение будет отрицательным. Поскольку оно должно быть представлено в налоговые органы, это привлечет внимание инспекции к деятельности компании. Искажение финансовых показателей также негативно может сказаться на взаимоотношениях с контрагентами компании. В отношениях с кредитной организацией подобное заключение может стать поводом для отказа в выдаче организации заемных средств или для начисления штрафных санкций. В части возможных последствий (санкций) по действующим договорам с банком необходимо обращаться непосредственно к условиям указанных договоров. Ответ подготовлен с использованием материалов СПС «КонсультантПлюс». Представленная информация носит справочный характер, окончательное решение принимается самостоятельно.

Ответ подготовлен экспертами Линии консультаций Атлант-право Задать свой вопрос

- Бухгалтеру

- Юристу

- Руководителю

- Кадровику

- Купить КонсультантПлюс

- Бесплатный доступ

- Установка и обслуживание

- Сопровождение

- Обучение

- Атлант НАВИГАТОР

- Линия консультаций

- Семинары

Юридический адрес: 115088, г. Москва, ул. 1-я Дубровская, дом 13а

Строение 2, офис 302 © Атлант-право, 2002 — 2024

Почему не начисляется амортизация в 1С 8.3 при закрытии месяца?

Почему не начисляется амортизация в 1С 8.3 при закрытии месяца?

Процесс начисления амортизации в 1С автоматизирован, но его нужно правильно его настроить.

- какие настройки необходимо сделать в 1С для корректного начисления амортизации;

- как происходит ее ежемесячное начисление;

- в каких случаях амортизация не будет начисляться при закрытии месяца.

Настройки начисления амортизации

Необходимость автоматического начисления амортизации в 1С 8.3 задается:

- изначально — в документе Принятие к учету ОС;

- при изменении состояния объекта — в документе Изменение состояния ОС .

Если приобретение основного средства оформлено документом Поступление (акт, накладная) вид операции Основные средства, то амортизация будет начисляться автоматически и в БУ, и в НУ, т.е. в этом документе вручную ее отключить нельзя.

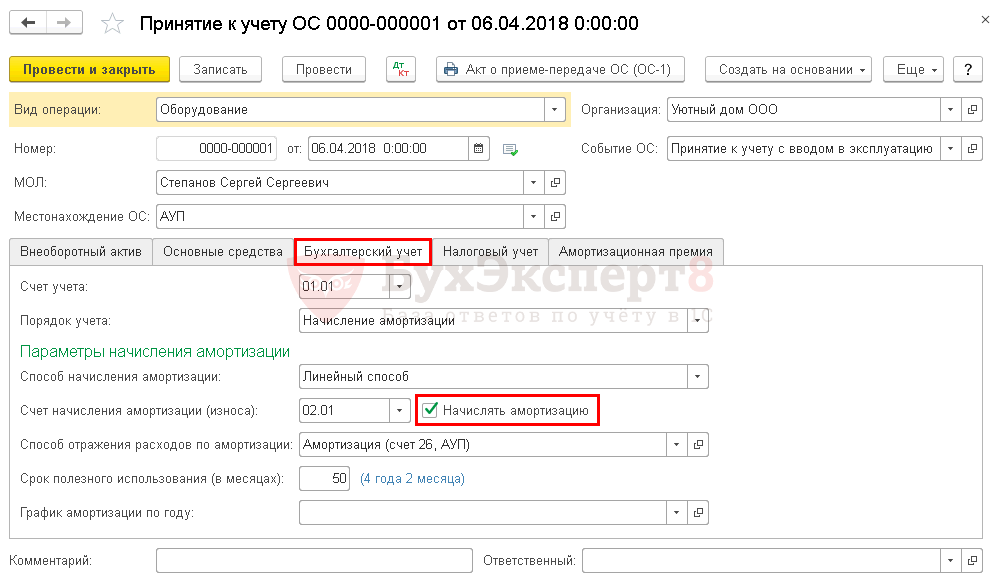

Принятие к учету ОС

Необходимость автоматического начисления амортизации в БУ регулируется флажком Начислять амортизацию на вкладке Бухгалтерский учет .

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

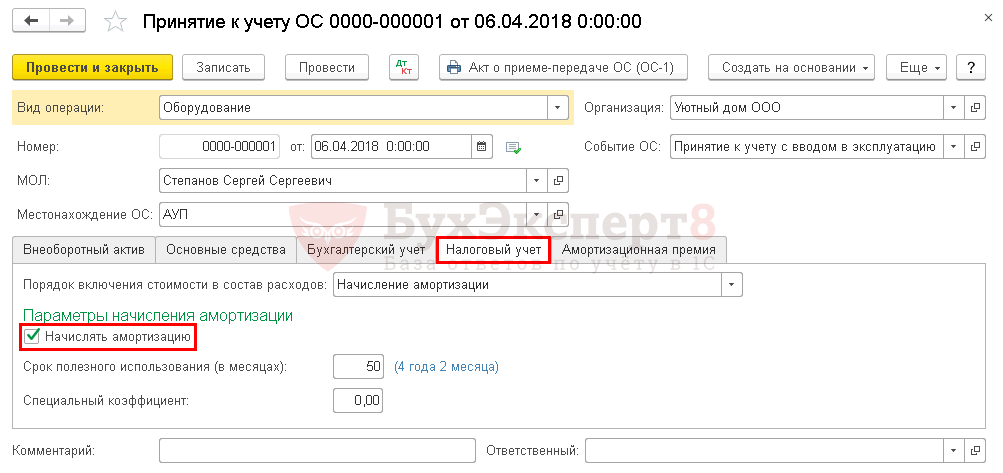

Для НУ предусмотрен аналогичный флажок Начислять амортизацию на вкладке Налоговый учет .

Именно эти флажки влияют на автоматическое начисление амортизации при Закрытии месяца.

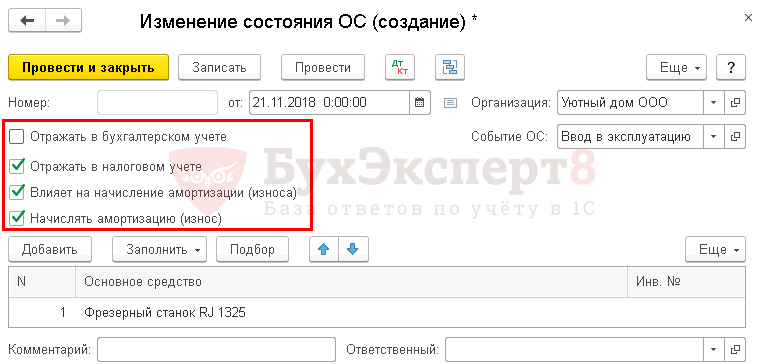

Изменение состояния ОС

Бывают случаи, когда начисление амортизации нужно прекратить, например, при консервации ОС. Или наоборот включить автоматическое начисление амортизации, если оно по каким-то причинам не было запущено при принятии к учету.

Для этого в 1С предусмотрен документ Изменение состояния ОС в разделе ОС и НМА — Амортизация ОС — Параметры амортизации ОС — кнопка Создать — Изменение состояния ОС .

С помощью флажков документа регулируется начисление и неначисление амортизации по заданным ОС при закрытии месяца, начиная со следующего месяца после изменения состояния.

Чтобы амортизация начала или прекратила начисляться при закрытии месяца, необходимо:

- выбрать, в каком учете происходит изменение:

- в БУ;

- в НУ;

- в БУ и НУ — если включить оба флажка.

- обязательно — флажок Влияет на начисление амортизации (износа) для того, чтобы стал доступен флажок Начислять амортизацию (износ) ;

- при необходимости — флажок Начислять амортизацию (износ) .

Если флажок Влияет на начисление амортизации (износа) не установлен, то изменение начисления амортизации не произойдет.

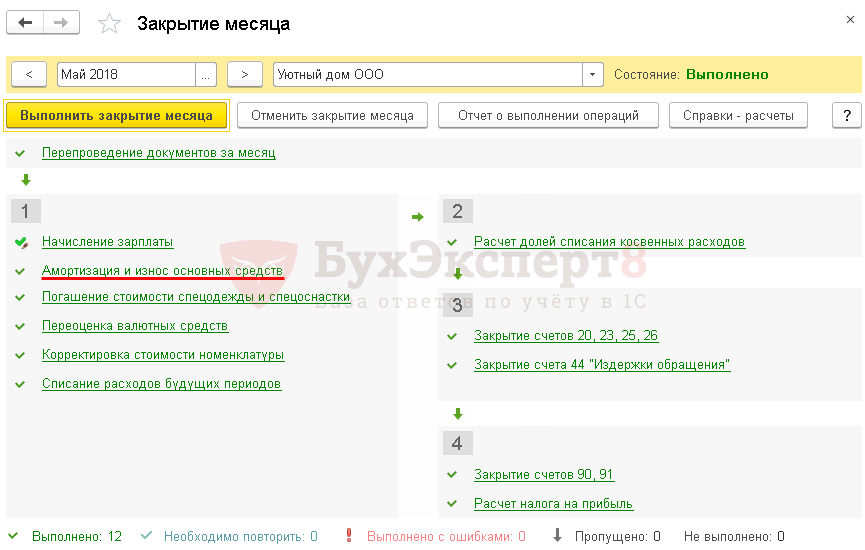

Ежемесячное начисление амортизации

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие периода – Закрытие месяца .

Данная операция появляется, только если есть хоть одно основное средство, по которому должна автоматически начислять амортизация, со следующего месяца после постановки на учет (изменения необходимости начисления амортизации).

Случаи, когда амортизация по ОС не начисляется при закрытии месяца

Амортизация не начисляется при закрытии месяца, если:

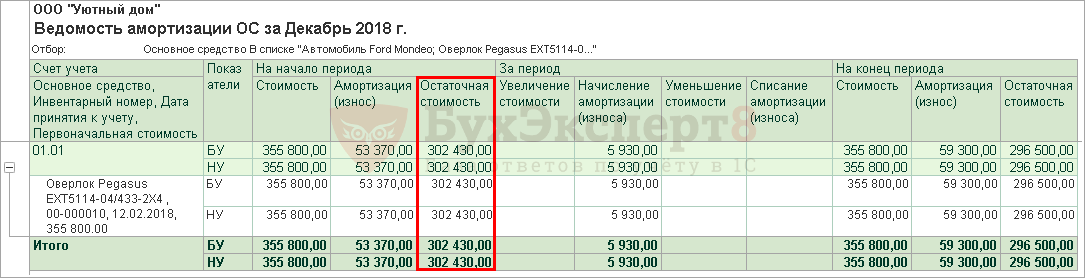

- Вся стоимость ОС погашена, т.е. его остаточная стоимость равна нулю. Проверить ее можно с помощью отчета Ведомость амортизации ОС в разделе ОС и НМА — Отчеты — Ведомость амортизации ОС .

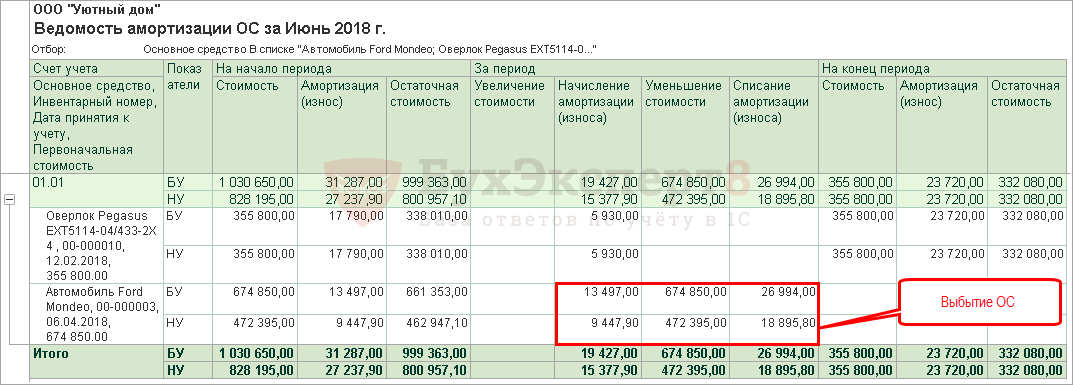

- В этом месяце введен документ выбытия ОС, например, документ Передача ОС . При этом амортизация за месяц выбытия начисляется в документе выбытия.

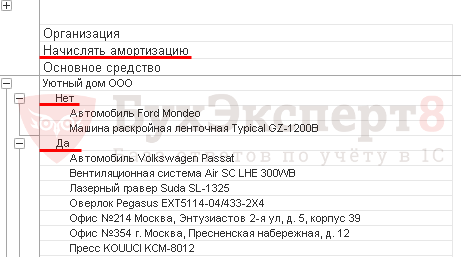

- Настройками не предназначено автоматическое начисление амортизации.

Как проверить, должна ли начисляться амортизация по ОС?

Чтобы вывести все ОС, по которым должна начисляться амортизация, можно воспользоваться Универсальным отчетом в разделе Отчеты — Стандартные отчеты — Универсальный отчет .

Этот отчет строится по последним данным из регистра сведений Начисление амортизации ОС (бухгалтерский учет) . Аналогичный регистр сведений предусмотрен для налогового учета — Начисление амортизации ОС (налоговый учет) .

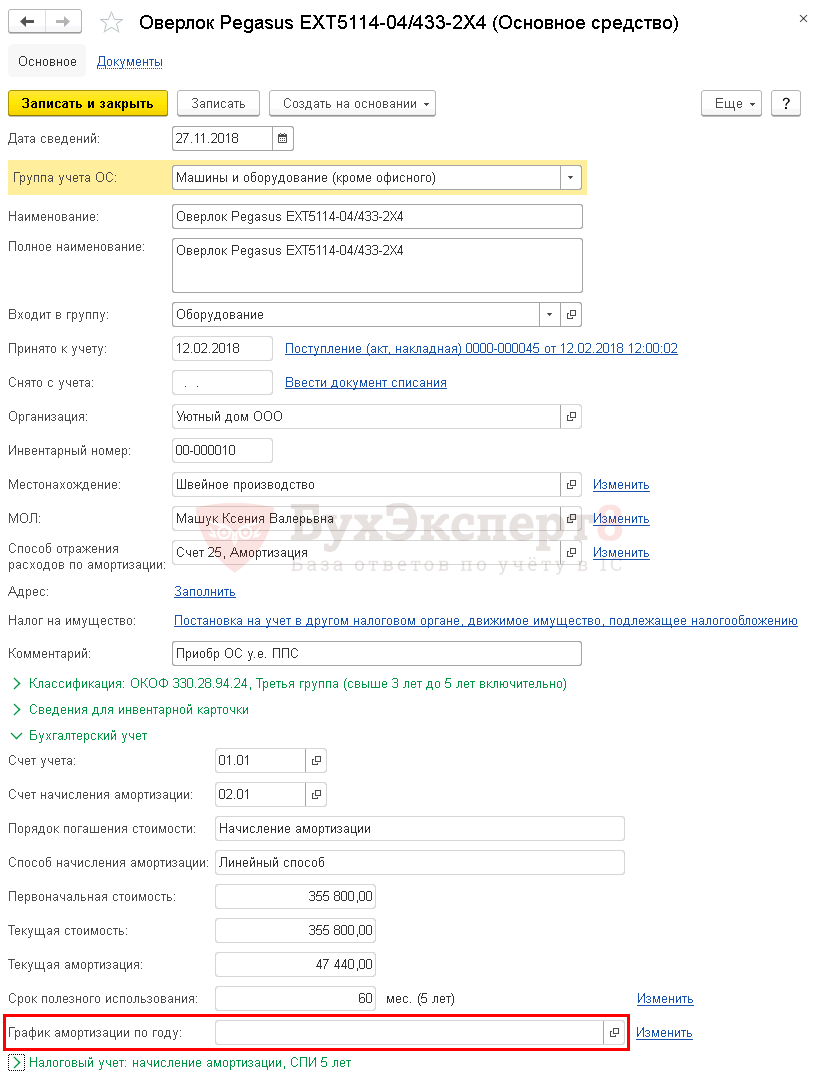

Если у вас не полностью списана стоимость объекта ОС, и в сформированном отчете предполагается начисление амортизации, однако при закрытии месяца она не начислена, проверьте: возможно, у вас задан график начисления амортизации. Если он задан, амортизация начисляется строго по графику.

- Тест № 16. Документ Принятие к учету ОС

- Тест № 41. Принятие к учету основного средства с амортизационной премией

См. также:

- Как оприходовать основные средства в 1С 8.3

- Учет основных средств в 1С 8.3

- Инвентарная карточка учета объекта основных средств в 1С 8.3

- Дата запрета редактирования в 1С Бухгалтерия 8.3: где найти и как ее установить

- Закрытие месяца в 1С 8.3 Бухгалтерия пошагово

- Учет основных средств в 1С 8.3: пошаговая инструкция

- Инвентаризация основных средств

- Показывать ли в имущественной отчетности движимые объекты?

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Самоучитель по учету основных средств в 1СУчет основных средств в организации представляет собой целый комплекс хозяйственных.

- Рег. операция Расчет резервов по сомнительным долгам в 1СРассмотрим как формируются резервы по сомнительным долгам в 1С 8.3, как.

- ФСБУ 6/2020 «Основные средства» — ликвидационная стоимость в 1СФСБУ 6/2020 «Основные средства» с 2022 года обязывает устанавливать ликвидационную.

- Начисление амортизации в 1С 8.3 — пошаговая инструкцияНачисление амортизации в 1С — важная часть учета основных средств.

Оцените публикацию

(5 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете