Стоимость пр в 1с что это

Использован релиз 3.0.126

Если организация не применяет п. 5 ФСБУ 6/2020 в отношении малоценных активов со сроком использования более 12 месяцев, которым предусмотрено единовременное списание в расходы их стоимости, то они учитываются в составе основных средств в общеустановленном ФСБУ 26/2020 и ФСБУ 6/2020 порядке. В бухгалтерском учете стоимость таких основных средств погашается посредством амортизации (п. 27 ФСБУ 6/2020).

Для целей налога на прибыль имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью не более 100 000 руб. не является амортизируемым (п. 1 ст. 256 НК РФ, абз. 1 п. 1 ст. 257 НК РФ). Обычно стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).

Принятие к учету малоценных объектов основных средств (если организация не применяет п. 5 ФСБУ 6/2020) отражается по одному из двух вариантов (подробнее о выборе варианта см. здесь):

- Документ «Поступление основных средств» (документ «Поступление (акт, накладная, УПД)» с видом операции «Основные средства») с одновременным вводом объекта в эксплуатацию.

- Документ «Поступление оборудования» (документ «Поступление (акт, накладная, УПД)» с видом операции «Оборудование») с последующим вводом объекта в эксплуатацию документом «Принятие к учету ОС».

Вариант 1.

Документ «Поступление основных средств» с одновременным вводом объекта в эксплуатацию (стоимость формируется на счете 08.04.2 «Приобретение основных средств») (рис. 1).

- Раздел: ОС и НМА – Поступление основных средств

Внимание! Документ можно создать другим способом — документ «Поступление (акт, накладная, УПД)» с видом операции «Основные средства» (раздел Покупки – Поступление (акты, накладные, УПД)). - Кнопка «Создать».

- Заполните основную часть документа:

- в соответствующих полях укажите данные накладной (УПД), контрагента, договор, местонахождение ОС и МОЛ;

- в поле «Способ отражения расходов по амортизации» выберите (создайте новый) порядок учета начисленной амортизации в БУ (в НУ расходы будут учитываться на этом же счете, но по предопределенной статье затрат «Неамортизируемое имущество» с видом «Материальные расходы»).

- По кнопке «Добавить» заполните табличную часть документа:

- выберите из справочника «Основные средства» малоценный объект, укажите его стоимость и ставку НДС;

- проверьте, что в колонках «Счет учета», «Счет амортизации» и «Счет НДС» табличной части выбраны счета 01.01, 02.01 и 19.01 соответственно (устанавливаются по умолчанию);

- в колонке «Срок службы, мес.» укажите срок полезного использования (СПИ) для целей БУ.

- Кнопка «Провести».

Вариант 2.

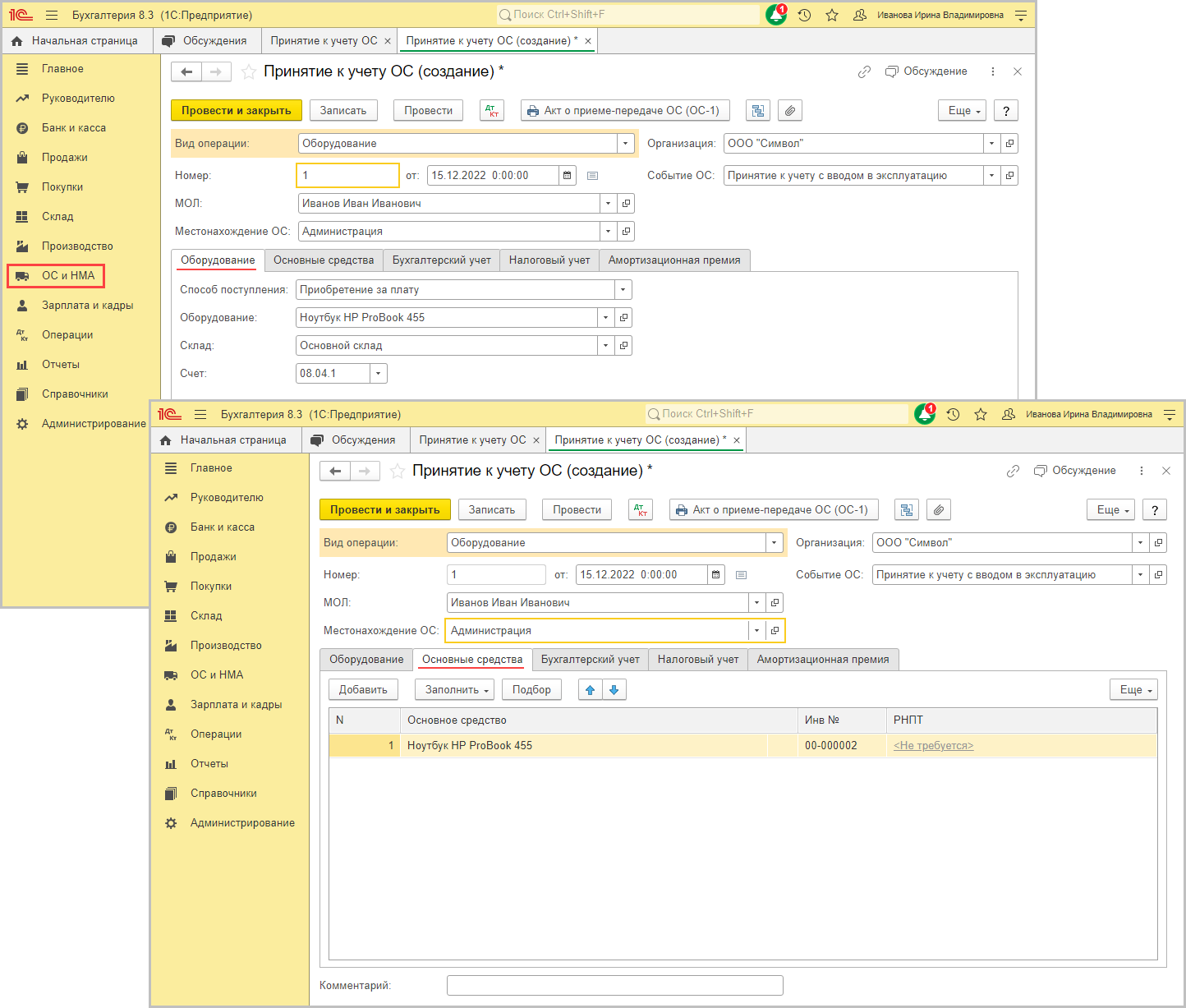

Документ «Поступление оборудования» (рис. 2) с последующим вводом объекта в эксплуатацию документом «Принятие к учету ОС» (рис. 3 —4) (стоимость формируется на счете 08.04.1 «Приобретение компонентов основных средств»).

Документ «Поступление оборудования» (рис. 2):

- Раздел: ОС и НМА – Поступление оборудования

Внимание! Документ можно создать другим способом — документ «Поступление (акт, накладная, УПД)» с видом операции «Оборудование» (раздел Покупки – Поступление (акты, накладные, УПД)). - Кнопка «Создать».

- Заполните основную часть документа:

- в соответствующих полях укажите данные накладной (УПД), контрагента, договор, склад хранения объекта до ввода в эксплуатацию.

- На закладке «Оборудование» по кнопке «Добавить» заполните табличную часть документа:

- в колонке «Номенклатура» выберите из одноименного справочника малоценный объект (при создании новых элементов указывайте вид номенклатуры «Оборудование (объекты основных средств)»);

- укажите стоимость объекта и ставку НДС;

- проверьте, что в колонках «Счет учета» и «Счет НДС» табличной части выбраны счета 08.04.1 и 19.01 соответственно (устанавливаются по умолчанию).

- Кнопка «Провести».

Документ «Принятие к учету ОС» (рис. 3 — 4).

- Раздел: ОС и НМА – Принятие к учету ОС.

- Кнопка «Создать».

- В соответствующих полях укажите местонахождение объекта, МОЛ, событие с видом «Принятие к учету с вводом в эксплуатацию».

- Заполните данные на закладках «Оборудование» и «Основные средства» (рис. 3), «Бухгалтерский учет» и «Налоговый учет» (рис. 4). При заполнении закладки «Налоговый учет» обратите внимание:

- Для единовременного признания в НУ расходов на приобретение ОС необходимо в поле «Порядок включения стоимости в расходы» выбрать «Включение в расходы при принятии к учету». В ином случае объект будет принят к налоговому учету в состав амортизируемого имущества.

- В поле «Отражение расходов» по умолчанию выбран способ «Аналогично амортизации». При этом способе затраты автоматически учитываются на том же счете, что и амортизация для целей БУ (по предопределенной статье затрат «Неамортизируемое имущество» с видом «Материальные расходы»). В случае необходимости может быть установлен иной способ отражения затрат на счетах учета и по иным статьям затрат (для этого выберите «Другой способ»).

- Кнопка «Провести».

Смотрите также

- Учет малоценных ОС до 100 тыс. руб. по ФСБУ 6/2020 (в капитальных вложениях)

- Учет малоценных ОС до 100 тыс. руб. по ФСБУ 6/2020 (в расходах)

Подпишитесь на новости

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Стоимость пр в 1с что это

Дата публикации 05.10.2022

Использован релиз 3.0.121

Если объект ОС соответствует критериям амортизируемого имущества (п. 1 ст. 256 НК РФ), подлежит амортизации, но расходы на амортизацию по нему не учитываются в целях налогообложения по основаниям, предусмотренным ст. 270 НК РФ, то в соответствии с ПБУ 18/02 в оценке расходов образуется постоянная разница, которая приводит к признанию соответствующего ей постоянного налогового расхода (ПНР).

Порядок начисления амортизации и включения ее в расходы для целей налога на прибыль в программе определяется данными на закладках «Бухгалтерский учет» и «Налоговый учет» в документе «Принятие к учету ОС»:

- Раздел: ОС и НМА – Принятие к учету ОС.

- Кнопка «Создать»

- Заполните закладки «Оборудование», «Основные средства».

- На закладке «Бухгалтерский учет» в поле «Способ отражения расходов по амортизации» выберите из справочника (или создайте новый) способ, у которого в качестве аналитики к счету выбрана статья затрат с видом расхода «Не учитываемые в целях налогообложения» или статья прочих доходов и расходов со снятым флажком «Принимается к налоговому учету» (рис. 1).

- На закладке «Налоговый учет» в поле «Порядок включения стоимости в состав расходов» выберите «Начисление амортизации», проверьте, что установлен флажок «Начислять амортизацию», укажите срок полезного использования, равный сроку в бухгалтерском учете (рис. 2).

- Кнопка «Провести и закрыть».

Проводки по признанию ПНР не формируются, сумму признания и порядок ее расчета можно проанализировать при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18» на закладке «Расчет показателей отложенного налога» (команда «Показать проводки» по ссылке с названием регламентной операции «Расчет отложенного налога по ПБУ 18» в форме обработки «Закрытие месяца»). Те же самые данные представлены в справке-расчете «Расход по налогу на прибыль» (раздел: «Операции – Справки-расчеты» или кнопка «Справки-расчеты» в форме обработки «Закрытие месяца» или ссылка с названием регламентной операции в форме обработки «Закрытие месяца») (рис. 3).

Смотрите также

Временные разницы по основным средствам в 1С

Добрый день!

Документом принятие к учету ОС вводим в эксплуатацию основное средство, на вкладке Бухгалтерский учет указываем — Начисление амортизации, на вкладке Налоговый учет указываем — Стоимость не включается в расходы. Проводки по 01 счету формируются в БУ и в НУ, разниц нет. Почему не отражается временная разница?? Что нужно сделать? При начислении амортизации по 02 счету отражается временная разница. В учетной политике по ПБУ 18 установлен балансовый метод с отражением разниц.

Все комментарии (5)

Лариса Казакова Сотрудник БухЭксперт8 :

Добрый день, Татьяна!

Это нормальная ситуация. Налоговая стоимость ОС не равна нулю, поэтому разниц в первоначальной стоимости не формруется. У вас стоимость НУ не признается в расходах, поэтому с месяца начисления амортизации будет формироваться временная разница. Постоянная разница образуется при списании ОС с учета или продаже, когда в целях НУ вы снова не признаете налоговую стоимость ОС (которая не амортизировалась) в расходах.

А пока ОС стоит на учете, при начислении амортизации будет формироваться ВВР признаваться ОНА.

И несколько слов о варианте применения ПБУ 18/02. Рекомендуем задуматься о применении балансового метода (без отражения ПР и ВР). На текущий момент, пока ОС на учете расхождений и сложностей не предвижу. Но при списании ОС, а тем более при продаже, когда доход вы прзнаете, а расходы на стоимость ОС — нет, вам придется править вручную проводки и самостоятельно определять, какая часть приходится на ВР, а какая — на ПР. И так каждый раз. При любой ручной операции есть риск неверно определить ПР и ВР. Результат — ошибка в бухгалтерской отчетности.

При балансовом методе вероятность ошибок минимальна.

Желаю вам, как можно меньше сложностей и ошибок в бухгалтерском учете!

tatiana.kuznetsova Подписчик БухЭксперт8 :

Лариса, вы пишите: А пока ОС стоит на учете, при начислении амортизации будет формироваться ВВР признаваться ОНА.

Представим ситуацию, что по объекту ОС полностью начислена амортизация и объект списан. Как в этом случае будет погашена временная разница?

Лариса Казакова Сотрудник БухЭксперт8 :

При списании объекта стоимость его и БУ и в НУ становится равной 0, т.е. разницы больше нет, она полностью погашается.

Вся признанная разница и весь накопленный ОНА (а на конец начисления амортизации в БУ ОНА будет в размере — стоимость ОС *20%) погашается Дт 68.04.2 Кт 09.

Одновременно формируется ПНР на ту же сумму, так как списанная первоначальная стоимость НУ не признается в расходах. Дт 99.02.3 Кт 68.04.2.

Групповой учет однотипных основных средств в «1С:Бухгалтерии 8»

У организации в учете может быть большое количество однотипных предметов, стоимость которых за единицу невелика, но при этом общая стоимость такого имущества признается существенной для бухгалтерской отчетности организации. Начиная с версии 3.0.109 в «1С:Бухгалтерии 8» реализован групповой учет однотипных основных средств (в том числе поступление, перемещение, амортизация, списание и продажа), который упрощает работу бухгалтера. Эксперты 1С рассказывают об особенностях учета групповых объектов ОС.

Приказом Минфина России от 17.09.2020 № 204н утверждены Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», обязательные к применению начиная с бухгалтерской (финансовой) отчетности за 2022 год.

По новым правилам объектом основных средств (ОС) признается актив, одновременно удовлетворяющий признакам, перечисленным в пункте 4 ФСБУ 6/2020. Одним из таких признаков является временной критерий: объект ОС предназначен для использования организацией в течение периода более 12 месяцев.

У организации в учете могут быть десятки, сотни, а иногда и тысячи однотипных предметов, которые служат годами, при этом имеют невысокую стоимость за единицу (например, офисная мебель и техника).

Если общая стоимость такого имущества для бухгалтерской (финансовой) отчетности организации несущественна, затраты на его приобретение признаются расходами периода, в котором они понесены (п. 5 ФСБУ 6/2020).

В «1С:Бухгалтерии 8» редакции 3.0 приобретение несущественных объектов отражается на счете 10.21 «Малоценное оборудование и запасы», при этом их стоимость в бухгалтерском учете сразу списывается на счета учета затрат.

В ряде случаев общая стоимость однотипного малоценного имущества может признаваться существенной для бухгалтерской отчетности организации. Это означает, что такие предметы необходимо включать в состав основных средств и начислять по ним амортизацию. Но учитывать многочисленные однородные предметы так же, как и «обычные» (полноценные) объекты ОС, слишком трудоемко и нерационально.

Начиная с версии 3.0.109 в «1С:Бухгалтерии 8» реализован групповой учет однотипных основных средств (в том числе поступление, перемещение, амортизация, списание и продажа), который значительно упрощает работу бухгалтера. Предлагаемое решение основано на рекомендациях бухгалтерского методологического центра (Фонд «НРБУ «БМЦ» является субъектом негосударственного регулирования бухгалтерского учета в пределах компетенций, установленных статьей 24 Федерального закона от 06.12.2011 № 402-ФЗ):

- от 29.05.2019 № Р-100/2019-КпР «Реализация требования рациональности»;

- от 19.03.2021 № Р-125/2021-КпР «Групповая единица учета основных средств».

Настройки функциональности программы

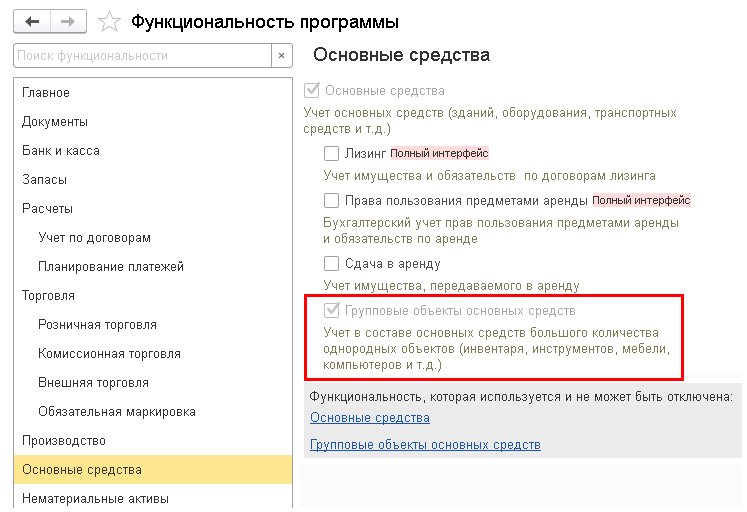

Чтобы учет групповых объектов ОС стал доступен пользователю, нужно включить соответствующую функциональность программы (раздел Главное — Функциональность). На закладке Основные средства следует установить флаг Групповые объекты основных средств (рис. 1).

Рис. 1. Настройки функциональности программы

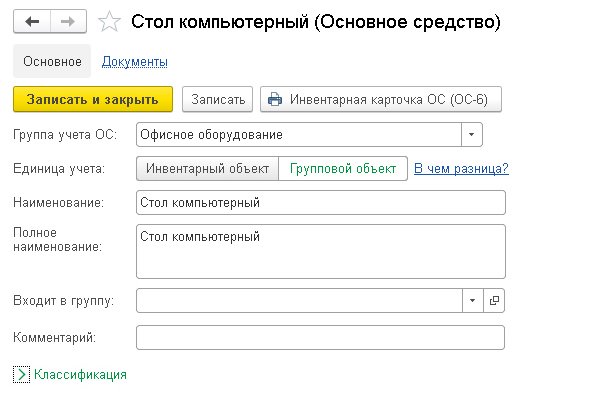

Единица учета основного средства

В карточку основного средства (форму элемента справочника Основные средства) теперь добавлен новый реквизит Единица учета (рис. 2):

- Инвентарный объект — основное средство, учет по которому ведется, как и раньше, в обычном порядке;

- Групповой объект — основное средство для ведения упрощенного группового учета. При выборе единицы учета Групповой объект форма элемента справочника значительно упрощается. Обратите внимание, учет групповых объектов ОС по инвентарным номерам в программе не поддерживается. Также не поддерживается печать инвентарной карточки по форме ОС-6.

Рис. 2. Групповой объект

Особенности учета групповых объектов ОС

Для организации учета групповых объектов ОС в план счетов «1С:Бухгалтерии 8» к счету 01 «Основные средства» добавлены новые субсчета:

- 01.11 «Групповые объекты основных средств»;

- 02.11 «Амортизация групповых объектов основных средств».

Аналитический учет на новых субсчетах ведется по основным средствам и по подразделениям. Учет по подразделениям организован, чтобы обеспечить контроль наличия и движения групповых объектов, в том числе их инвентаризацию.

На счете 01.11 поддерживается количественный учет.

Во всех документах программы, где доступен групповой учет ОС, однотипные объекты и их количество можно указывать в одной строке.

В ряде случаев при отражении операций с основными средствами вместо стандартных печатных форм используются новые, более простые разработанные формы.

Первоначальная стоимость группового объекта ОС за единицу не может превышать 100 000 руб., т.е. суммового порога для признания имущества амортизируемым в налоговом учете (п. 1 ст. 256 НК РФ). При поступлении групповых объектов ОС их стоимость в бухгалтерском учете учитывается на счете 01.11 и в дальнейшем амортизируется. В налоговом учете стоимость таких основных средств сразу признается расходом текущего периода. Именно поэтому налоговый учет на счетах 01.11 и 02.11 в программе не поддерживается.

Амортизация по групповым объектам ОС начисляется только линейным способом.

Рассмотрим новые возможности программы на примере.

Пример

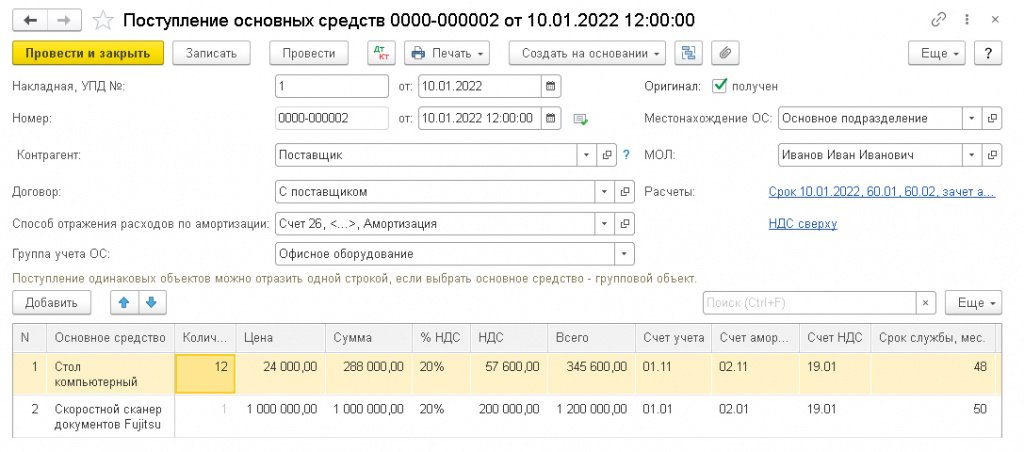

Организация (ОСНО, плательщик НДС) в январе 2022 года принимает к учету основные средства в основное подразделение организации:

- 12 компьютерных столов стоимостью 24 000 руб. за каждый, сроком полезного использования (СПИ) 48 месяцев и нулевой ликвидационной стоимостью;

- скоростной сканер документов стоимостью 1 000 000 руб., сроком полезного использования 50 месяцев и нулевой ликвидационной стоимостью.

Организация применяет линейный метод начисления амортизации в бухгалтерском и налоговом учете. Начисление амортизации начинается с первого числа месяца, следующего за месяцем признания объектов ОС в бухгалтерском учете.

Предположим, организация решила упростить учет компьютерных столов и рассматривать их в качестве одного группового объекта ОС. Для этого в карточке основного средства для компьютерного стола следует установить единицу учета Групповой объект (см. рис. 2).

Поступление групповых объектов ОС

Поступление групповых объектов ОС с одновременным принятием их к учету отражается документом Поступление основных средств (раздел ОС и НМА).

Поэтапный сценарий работы с основными средствами (когда сначала вводится документ Поступление (акт, накладная, УПД) с видом операции Оборудование, а затем документ Принятие к учету ОС) для групповых объектов ОС пока не поддерживается. Об изменениях мы сообщим дополнительно. Следите за новостями на сайте БУХ.1С.

В одном и том же документе Поступление основных средств можно указать как инвентарные, так и групповые объекты основных средств. Для основных средств с единицей учета Групповой объект их общее количество, стоимость за единицу и срок полезного использования можно указать в одной строке (рис. 3).

Рис. 3. Поступление основных средств

Ф.И.О. и должность материально ответственного лица (МОЛ), указанное в поле МОЛ, выводится в печатную форму акта о принятии к учету ОС. Учет по материально ответственным лицам поддерживается только для инвентарных объектов.

При проведении документа Поступление основных средств формируются бухгалтерские проводки:

Дебет 08.04.2 Кредит 60.01

— на сумму затрат на приобретение инвентарных объектов ОС (1 000 000 руб.);

Дебет 01.01 Кредит 08.04.2

— на стоимость инвентарных объектов основных средств (1 000 000 руб.);

Дебет 08.04.2 Кредит 60.01

— на сумму затрат на приобретение групповых объектов ОС (288 000 руб.);

Дебет 01.11 Кредит 08.04.2

— на стоимость групповых объектов основных средств (288 000 руб.);

Дебет 19.01 Кредит 60.01

— на сумму НДС, предъявленного поставщиком (257 600 руб.).

Налоговая стоимость групповых объектов (288 000 руб.) сразу списывается на затраты:

Сумма Дт НУ: 26 (20.01) и Сумма Кт НУ: 08.04.2.

Поскольку порядок учета групповых объектов ОС в бухгалтерском и налоговом учете различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

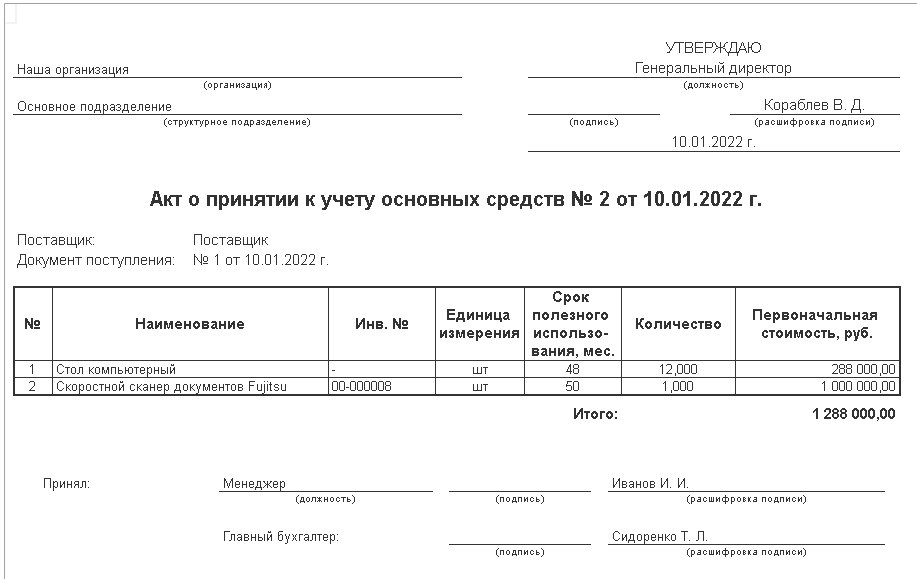

В документ Поступление основных средств к имеющимся печатным формам, доступным по кнопке Печать, добавлена новая форма: Акт о принятии к учету основных средств. В эту печатную форму попадают как групповые, так и инвентарные объекты ОС (рис. 4). Поскольку учет групповых объектов ОС по инвентарным номерам не поддерживается, для таких основных средств в колонке Инв. № выводится прочерк.

Рис. 4. Акт о принятии к учету основных средств

Что касается печатной формы ОС-1 (Акт о приеме-передаче ОС), то она также поддерживает печать групповых ОС (для тех реквизитов, которые возможно заполнить, например, наименование, номер амортизационной группы, первоначальная стоимость, СПИ, способ начисления амортизации и др.).

Срок полезного использования и ликвидационную стоимость основных средств (в том числе и для групповых объектов) можно изменить документом Изменение элементов амортизации (раздел ОС и НМА — Параметры амортизации ОС). При этом для группового объекта ОС, в отличие от инвентарного, можно изменить только остаток срока полезного использования и ликвидационную стоимость.

Перемещение групповых объектов ОС

Перемещение групповых объектов ОС в другое подразделение отражается документом Перемещение ОС (раздел ОС и НМА).

Одним документом можно оформить перемещение инвентарных и групповых объектов ОС. В этом случае печатная форма ОС-2 (Накладная на перемещение ОС) будет содержать сведения как об инвентарных, так и о групповых перемещаемых объектах ОС.

Предположим, в январе 2022 года организация перемещает 4 компьютерных стола из основного подразделения в отдел продаж.

В правой части шапки документа Перемещение ОС следует указать текущее местонахождение объектов (Основное подразделение) и Ф.И.О материально ответственного лица — сдатчика, а в левой — новое местонахождение (Отдел продаж), Ф.И.О. материально ответственного лица — получателя и новый способ отражения расходов по амортизации.

В табличной части документа следует указать наименование перемещаемых групповых объектов ОС (Стол компьютерный) и их количество (4 шт.).

При проведении документа Перемещение ОС формируются бухгалтерские проводки:

Дебет 01.11 (Субконто «Отдел продаж») Кредит 01.11 (Субконто «Основное подразделение»)

— на общую стоимость и количество компьютерных столов, перемещаемых между подразделениями (24 000 руб. х 4 шт. = 96 000 руб.).

Если по групповому объекту основных средств была ранее начислена амортизация, то часть накопленной амортизации, относящаяся к перемещаемому количеству, также перемещается в разрезе подразделений:

Дебет 02.11 (Субконто «Основное подразделение») Кредит 02.11 (Субконто «Отдел продаж»).

Об особенностях начисления амортизации по групповым объектам, в том числе при их выбытии, см. ниже.

Таким образом, по условиям Примера на конец января в организации числится 12 компьютерных столов, балансовая стоимость которых составляет 288 000 руб., в том числе:

- в отделе продаж — 4 шт. (96 000 руб.);

- в основном подразделении — 8 шт. (192 000 руб.).

Амортизация групповых объектов ОС

По общему правилу начисление амортизации в программе выполняется регламентной операцией Амортизация и износ основных средств (раздел Операции — Закрытие месяца). Причем одна регламентная операция начисляет амортизацию как по инвентарным, так и по групповым объектам ОС.

Амортизация групповых объектов рассчитывается в целом по организации, после чего распределяется и начисляется по каждому подразделению пропорционально балансовой стоимости групповых объектов ОС на начало месяца.

За основу расчета амортизации групповых объектов ОС принимается суммарное количество месяцев использования, которое увеличивается при поступлении новых объектов в группу и уменьшается каждый месяц на количество объектов в группе (СПИ уменьшается ежемесячно на один месяц для каждого объекта, поэтому суммарное уменьшение СПИ соответствует количеству объектов в группе).

Детальный расчет амортизации групповых объектов приводится в новой отдельной справке-расчете Амортизация групповых объектов ОС.

Если в течение месяца в программе регистрируются документы, связанные с выбытием объектов ОС, входящих в одну и ту же группу (в т. ч. при их перемещении в другое подразделение), то амортизация по данному групповому объекту начисляется в наиболее раннем документе выбытия.

Например, в начале месяца часть объектов группового ОС перемещается в другое подразделение. В конце месяца другая часть объектов из этой группы списывается. В документе Перемещение ОС начисляется амортизация по групповому ОС — сразу по всем подразделениям. Последующий документ Списание ОС и регламентная операция Амортизация и износ основных средств в текущем месяце амортизацию уже не начисляют.

По условиям Примера основные средства начинают амортизироваться с февраля 2022 года. Предположим, в феврале выбытие компьютерных столов в программе не отражалось.

Проанализируем справку-расчет Амортизация групповых объектов ОС за февраль 2022 года (рис. 5):

- на начало февраля в организации числится 12 компьютерных столов со сроком полезного использования 48 мес., установленным при принятии к учету ОС;

- балансовая стоимость (стоимость, подлежащая амортизации) на начало февраля — 288 000 руб.;

- общий срок полезного использования на начало февраля — 576 мес. (12 шт. х 48 мес.);

- уменьшение общего остатка СПИ в феврале — 12 мес. (12 шт. х 1 мес.);

- сумма амортизации групповых объектов за февраль — 6 000 руб. (288 000 руб. х 12 мес. / 576 мес.).

Рис. 5. Справка-расчет амортизации групповых объектов ОС

Для отражения в бухгалтерском учете рассчитанная сумма амортизации распределяется по подразделениям. Для отдела продаж эта сумма составляет 2 000 руб. (6 000 руб. х 96 000 руб. / 288 000 руб.). А для основного подразделения — 4 000 руб. (6 000 руб. х 192 000 руб. / 288 000 руб.).

Доля амортизации, приходящаяся на один компьютерный стол, составляет 500 руб. в месяц (6 000 руб. / 12 шт.).

При выполнении регламентной операции Амортизация и износ основных средств формируются бухгалтерские проводки:

Дебет 26 (20, 44) Кредит 02.01

— на сумму амортизации инвентарного объекта ОС (1 000 000 руб. / 50 мес. = 20 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации групповых объектов ОС, находящихся в отделе продаж (2 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации групповых объектов, находящихся в основном подразделении (4 000 руб.).

Напомним, что в налоговом учете групповые объекты ОС не амортизируются.

На конец февраля в организации по-прежнему числится 12 компьютерных столов, балансовая стоимость которых составляет 282 000 руб. (288 000 руб. – 6 000 руб.), в том числе:

- в отделе продаж — 4 шт. (94 000 руб.);

- в основном подразделении — 8 шт. (188 000 руб).

Общий оставшийся срок полезного использования компьютерных столов на конец февраля — 564 мес. (576 мес. – 12 мес.). Соответственно, средний оставшийся срок — 47 мес. (564 мес. / 12 шт.).

Списание групповых объектов ОС

Списание пришедших в негодность или утерянных основных средств в программе отражается документом Списание ОС (раздел ОС и НМА).

В одном документе можно оформить списание как инвентарных, так и групповых объектов ОС.

Предположим, в марте 2022 года организация списывает два компьютерных стола, находящихся в основном подразделении.

В шапке документа следует указать местонахождение выбывающих объектов (Основное подразделение), причину их списания, а также счет учета и аналитику затрат, куда будет отнесена остаточная стоимость групповых объектов. Если при ликвидации ОС остаются материальные ценности, следует установить флаг Остались материалы после списания ОС.

В табличной части документа Списание ОС в одной строке следует указать наименование выбывающих групповых объектов ОС (компьютерный стол) и их количество (2 шт.).

При проведении документа Списание ОС формируются бухгалтерские проводки:

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации, начисленную за март для компьютерных столов, находящихся в отделе продаж (2 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации, начисленную за март для компьютерных столов, находящихся в основном подразделении (4 000 руб.);

Дебет 01.09 Кредит 01.11

— на первоначальную стоимость и количество списываемых групповых объектов ОС (2 шт. х 24 000 руб. = 48 000 руб.);

Дебет 02.11 Кредит 01.09

— на накопленную сумму амортизации, относящуюся к выбывающим групповым объектам (500 руб. х 2 шт. х 2 мес. = 2 000 руб.);

Дебет 91.02 Кредит 01.09

— на остаточную стоимость списываемых компьютерных столов (48 000 руб. – 2 000 руб. = 46 000 руб.).

В документ Списание ОС к имеющимся печатным формам добавлена новая форма — Акт о списании основных средств. В этой форме отражаются как групповые, так и инвентарные объекты ОС. Печатная форма ОС-4 (Акт о списании ОС) также поддерживается и для групповых объектов.

Поскольку амортизация групповых объектов уже начислена при их частичном списании, регламентная операция Амортизация и износ основных средств за март 2022 года выполняется только с целью начисления амортизации инвентарного объекта ОС:

Дебет 26 (20, 44) Кредит 02.01

— на сумму амортизации инвентарного объекта ОС (1 000 000 руб. / 50 мес. = 20 000 руб.).

На конец марта в организации числится 10 компьютерных столов, балансовая стоимость которых составляет 230 000 руб. (282 000 руб. – 52 000 руб.), в том числе:

- в отделе продаж — 4 шт. (92 000 руб.);

- в основном подразделении — 6 шт. (138 000 руб).

Общий оставшийся срок полезного использования компьютерных столов на конец марта — 460 мес. (564 мес. – 10 шт. х 1 мес. – 2 шт. х 47 мес.). Соответственно, средний оставшийся СПИ — 46 мес. (460 мес. / 10 шт.).

Продажа групповых объектов ОС

Продажа объектов ОС в программе отражается документом Передача ОС (раздел ОС и НМА).

Одним документом можно оформить продажу как инвентарных, так и групповых объектов ОС.

Предположим, в апреле 2022 года организация продает два компьютерных стола, находящихся в отделе продаж, по цене 30 000 руб. за единицу (в т.ч. НДС 20 %).

В шапке документа следует указать местонахождение выбывающих объектов (Отдел продаж), контрагента-покупателя и договор с ним.

В табличной части документа Передача ОС наименование передаваемых групповых объектов ОС (компьютерный стол), их количество (2 шт.) и цену продажи можно указать в одной строке.

При проведении документа Передача ОС формируются бухгалтерские проводки:

Дебет 62.01 Кредит 91.01

— на сумму доходов от продажи групповых объектов ОС (60 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации, начисленную за апрель для компьютерных столов, находящихся в отделе продаж (2 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации, начисленную за апрель для компьютерных столов, находящихся в основном подразделении (500 руб. х 6 шт. = 3 000 руб.);

Дебет 01.09 Кредит 01.11

— на первоначальную стоимость и количество списываемых групповых объектов ОС (2 шт. х 24 000 руб. = 48 000 руб.);

Дебет 02.11 Кредит 01.09

— на накопленную сумму амортизации, относящуюся к выбывающим групповым объектам ОС (500 руб. х 2 шт. х 3 мес. = 3 000 руб.);

Дебет 91.02 Кредит 01.09

— на остаточную стоимость списываемых компьютерных столов (48 000 руб. – 3 000 руб. = 45 000 руб.);

Дебет 91.02 Кредит 68.02

— на сумму начисленного НДС (10 000 руб.).

Печатная форма универсального передаточного документа (УПД) — Универсальный передаточный документ — содержит данные как об инвентарных, так и о групповых объектах. Печатная форма ОС-1 (Акт о приеме-передаче ОС) для групповых объектов также поддерживается.

Поскольку амортизация групповых объектов уже начислена при их частичной продаже, регламентная операция Амортизация и износ основных средств за апрель 2022 года выполняется только с целью начисления амортизации инвентарного объекта ОС:

Дебет 26 (20, 44) Кредит 02.01

— на сумму амортизации инвентарного объекта ОС (1 000 000 руб. / 50 мес. = 20 000 руб.).

На конец апреля в организации числится 8 компьютерных столов, балансовая стоимость которых составляет 180 000 руб. (230 000 руб. – 50 000 руб.), в том числе:

- в отделе продаж — 2 шт. (45 000 руб.);

- в основном подразделении — 6 шт. (135 000 руб.).

Общий оставшийся срок полезного использования компьютерных столов на конец апреля — 360 мес. (460 мес. – 8 шт. х 1 мес. – 2 шт. х 46 мес.). Соответственно, средний оставшийся СПИ — 45 мес. (360 мес. / 8 шт.).

Начисленная амортизация в мае составляет 4 000 руб. (180 000 руб. х 8 мес. / 360 мес.). Именно эта сумма отражена в Справке-расчете амортизации групповых объектов ОС за май (рис. 6).

Рис. 6. Справка-расчет амортизации групповых объектов ОС за май

Для отдела продаж эта сумма составляет 1 000 руб. (4 000 руб. х 45 000 руб. / 180 000 руб.). А для основного подразделения — 3 000 руб. (4 000 руб. х 135 000 руб. / 180 000 руб.).

При выполнении регламентной операции Амортизация и износ основных средств за май 2022 года формируются бухгалтерские проводки:

Дебет 26 (20, 44) Кредит 02.01

— на сумму амортизации инвентарного объекта ОС (1 000 000 руб. / 50 мес. = 20 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации групповых объектов ОС, находящихся в отделе продаж (1 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации групповых объектов, находящихся в основном подразделении (3 000 руб.).

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в справочнике «Информация об обновлениях программных продуктов 1С:Предприятие» раздела «Инструкции по учету в программах «1С»» . О групповом учете основных средств в «1С:Бухгалтерии 8» (ред. 3.0) эксперт 1С рассказывал в 1С:Лектории 13.01.2022 на онлайн-лекции «Учет основных средств и капитальных вложений по новым ФСБУ с 2022 года» .