Как в 1с распределить ндс

Дата публикации 03.06.2020

Использован релиз 3.0.77

Раздельный учет НДС в программе организован на субсчетах к счету 19 «НДС по приобретенным ценностям» с использованием третьего субконто «Способы учета НДС» и с помощью регистра накопления «Раздельный учет НДС» (записи в регистр вносятся при проведении документов поступления). Для начала ведения раздельного учета НДС необходимо настроить план счетов, установить функциональные опции (флажки) в настройках налогов и отчетов, ввести начальные остатки в регистр накопления «Раздельный учет НДС», подключить третье субконто «Способы учета НДС» к остаткам по субсчетам счета 19 (по непринятым к вычету суммам НДС).

- Настройка плана счетов

- Раздел: Главное — План счетов.

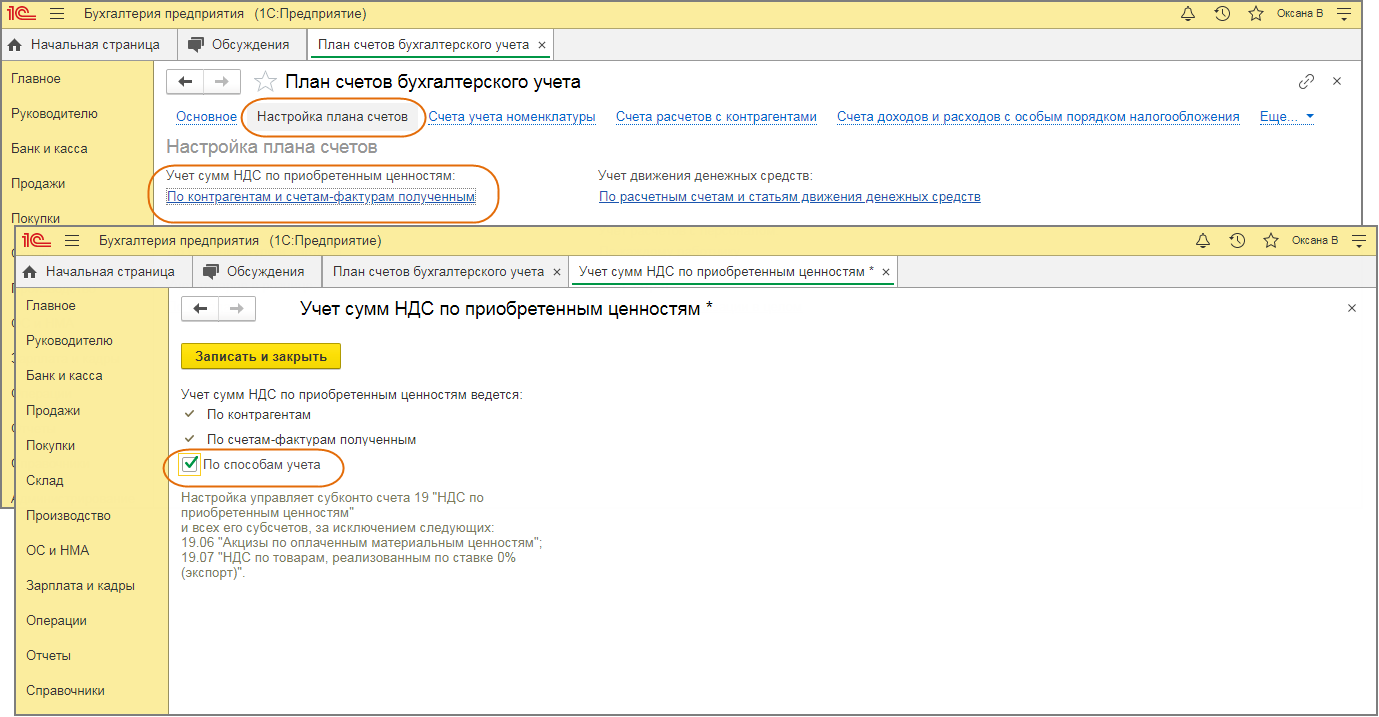

- Перейдите по ссылке «Настройка плана счетов», затем по ссылке в поле «Учет сумм по приобретенным ценностям» установите (проверьте, что установлен) флажок «По способам учета» (рис. 1).

- Настройки налогов и отчетов

- Раздел: Главное – Налоги и отчеты.

- В списке слева выберите «НДС» и в правом окне установите флажок «Ведется раздельный учет входящего НДС по способам учета».

- В поле «Применить с» установите первый месяц налогового периода, с которого будет вестись раздельный учет НДС, и сохраните данные по кнопке «ОК» (рис. 2). После этого автоматически выполнится обработка по созданию документов «Ввод начальных остатков» и «Операция», под флажком появится ссылка «Документы ввода остатков». Перейдите по этой ссылке. В открывшемся списке документов нажмите кнопку «Актуализировать остатки», если отображается строка «Данные остатков по раздельному учету неактуальны» (рис. 3).

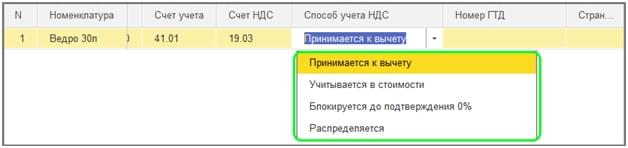

- Документы «Ввод начальных остатков» предназначены для внесения записей в регистр накопления «Раздельный учет НДС» по остаткам товаров, материалов и других ТМЦ на дату начала налогового периода (квартала), с которого ведется раздельный учет НДС. Документы будут созданы в режиме «Ввод остатков по специальным регистрам». В документах, как правило, автоматически по умолчанию устанавливается способ учета НДС «Принимается к вычету» (рис. 4). При необходимости его можно изменить на «Учитывается в стоимости» или «Распределяется», «Блокируется до подтверждения 0%» или «Распределен».

- Документ «Операция» предназначен для переноса сумм входящего НДС, не принятых к вычету до перехода на раздельный учет, по приобретенным товарам (работам, услугам, имущественным правам) с незаполненного субконто «Способы учета НДС» на счете 19 на субконто, соответствующее установленному способу учета НДС по остаткам ТМЦ (рис. 5).

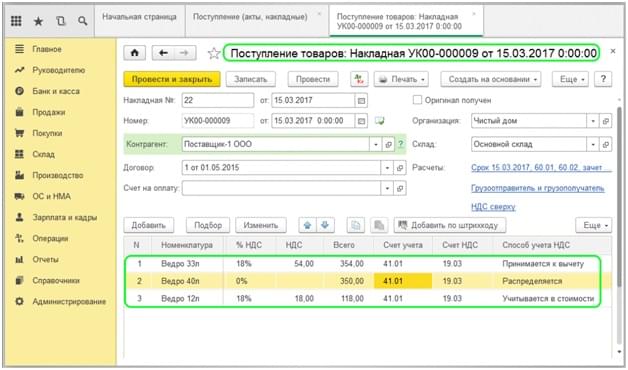

- В дальнейшем при создании документов на поступление ТМЦ в колонке «Способ учета НДС» необходимо выбирать / проверять способ учета НДС — «Принимается к вычету», «Учитывается в стоимости», «Распределяется», Блокируется до подтверждения 0%» (рис. 6).

Раздельный учет НДС. Документ «Распределение НДС»

Параметры для платежной системы для формирования чеков:

Предмет расчета:

Способ расчета:

1С Бухгалтерия 3.0.75.109

- В учетной политике должно быть отмечено, что ведется раздельный учет НДС.

- Во время оформления документов Поступление товаров и услуг, для каждого строки указывается способ дальнейшего учета НДС.

- В конце отчетного периода создается документ «Распределение НДС», в котором подсчитывается, на какую сумму реализовано товаров/услуг с НДС и без НДС.

А затем, в этой же пропорции распределяем НДС по каждой строке документа Поступления, где было указано «Распределять». Часть НДС, приходящаяся на продажи без НДС, включается в стоимость товара/услуги этим же документом. - А часть НДС, приходящаяся на продажи с НДС, принимается к вычету, для чего в документе «Формирование записей книги покупок» создаются необходимые записи.

Настройка параметров учета и учетной политики.

Первое что надо сделать – Меню / Администрирование / Параметры учета / Настройка плана счетов / Учет сумм НДС по приобретенным ценностям / поставить флаг «По способам учета».

Далее переходим к изменению учетной политики на закладке Меню / Главная / Налоги и отчеты .

Совет – на каждый год создавайте новую строку учетной политики для каждого года. Если появятся изменения в работе с программы с учетной политикой, которые не возможны в предыдущих годах, изменения можете не увидеть. И еще – после внесения изменений в учетную политику требуется перепровести все документы, входящие в период изменения.

— на закладке «НДС» поставить флаг «Ведется раздельный учет входящего НДС по способам учета».

ВНИМАНИЕ. После установки данного флага в документах вида «Счет-фактура полученная» исчезает возможность установки флага «Отразить вычет НДС в книги покупок датой получения». Отразить вычет возможно только регламентным документом «Формирование записей книги покупок».

При переходе с версии 2.0 возможно этот флаг не увидите, если учетная политика создана на несколько лет. Создайте отдельную строку на последний год.

Установите дату начала применения. После этого программа сформирует документы ввода остатки и предоставит вам для редактированиея по ссылке «Документы ввода остатков».

Ввод начальных остатков

Это хорошо описано здесь — «1С:Бухгалтерии 8» (ред. 3.0). Как ввести остатки для целей учета НДС (+ видео)? Хотелось бы подчеркнуть некоторые вопросы.

Для ведения раздельного учета необходимы остатки по партиям, чтобы программа знала при оформлении расхода из какого поступления она это делает, и что делать с НДС.

На начало квартала НДС для распределения быть не должно, он весь должен был распределен в конце предыдущего квартала.

Оформление документов «Поступление товаров и услуг»

В табличной части документа при клике по графе «Счета учета» появляется дополнитеоьное окно, где есть поле «Способ учета НДС».

Если предполагается использование этого материал/услуги для реализации товаров/услуг с НДС указывается «Принимается к вычету».

Если без НДС – указывается «Учитывается в стоимости».

Если предполагается для обоих случаев – указывается «Распределяется»

Это поле можно заполнять одним из следующих способов:

— отдельно в каждой строке выбрать одно из значений.

— редактирование всех строк. Для этого используем кнопку «Изменить».

— чтобы графа заполнялась автоматически, необходимо заполнить справочник «Счета учета номенклатуры».

— можно заполнить все строки у нескольких документов сразу при помощи обработки «Групповое изменение реквизитов».

Оформление документа «Распределение НДС»

Документ создается один раз за отчетный период (особенности для ОС и НМА рассматриваются ниже)

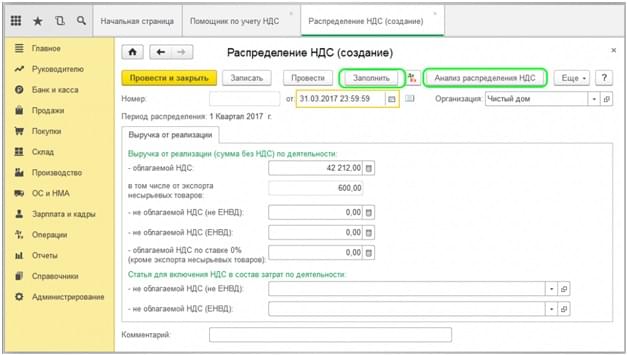

На закладке «Выручка от реализации» автоматически заполняется база распределения. Если вас не устраивают рассчитанные суммы, вы их можете исправить.

На закладке «Распределение» табличная часть документа автоматически заполняется суммами НДС, для которых указан способ учета «Распределяется».

Учтите, что материалы , списанные в производство, распределяются отдельной строкой от таких же материалов из этой же партии , но пока не списанных.

Этот документ сразу формирует проводки по включению распределенного НДС в стоимость.

Оформление документа «Формирование записей книги покупок»

Этот документ ничем не отличается от обычного. Можно только заметить, что если часть поступивших материалов была списана, а часть пока нет, в документе «Распределение НДС» эти материалы были разбиты на разные строки, а в этом документе они вновь собираются в одну строку.

Общие замечания.

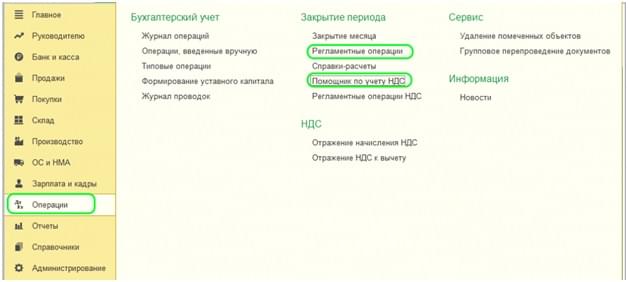

Выполнять все регламентные операции рекомендуется из помощника расчета НДС ( Меню / операции / Закрытие месяца / РасчетНДС или Меню / Отчеты / Отчетность по НДС ), который обеспечит правильную последовательность выполнения.

Пример № 1

Надо распределить НДС в сумме 40 рублей от полученных услуг, которые использовались для реализации товаров с НДС и без НДС. При оформлении поступления НДС был помечен к распределению.

За отчетный период было реализовано товаров на 80 рублей с НДС и на 20 рублей без НДС.

В нашем примере 4/5 должно приниматься к вычету, а 1/5 учитываться в стоимости. Для чего в документе «Распределение НДС» третье субконто 19 счета с «Распределяется» будет изменено: у суммы НДС 32 рубля на «Принимается к вычету», а у суммы НДС 8 рублей на «Учитывается в стоимости».

Пример № 2

Закуплены материалы на сумму 131,11 рубля (НДС 20 рублей). НДС помечен к распределению. 3/4 из них (НДС 15 рублей) списано. 1/4 (НДС 5 рублей) осталось на складе не использовано.

За отчетный период было реализовано товаров на 80 рублей с НДС и на 20 рублей без НДС.

Обратите внимание, что НДС списанных материалов и оставшихся на складе проходят по документу «Распределение НДС» разными строками. У оставшихся материалов счет затрат будет такой же как счет учета самих материалов ( например 10.01 ). У списанных – 20 или 26, в зависимости от ваших настроек.

В документе «Формирование записей книги покупок» эти строки опять объединяются.

Особенности.

Особенности раздельного учета НДС для ОС и НМА

Раздельный учет НДС на счете 19 ведется по всем видам приобретаемых ценностей, в том числе и по ОС и НМА. При приобретении объекта основного средства или нематериального актива также указывается способ учета НДС, а при принятии к учету он может быть скорректирован. Распределение НДС по ОС и НМА производится тем же документом что и по остальным ценностям. Однако по ОС и НМА налоговым кодексом предусмотрена возможность распределения НДС по итогам месяца. Если документ распределение НДС ввести за 1-й или 2-й месяц квартала выручка будет рассчитана за соответствующий месяц, а распределение НДС будет производиться только по объектам ОС и НМА принятым к учету в текущем месяце.

Изменение способа учета НДС

Если при поступлении материалов был указан один способ учета ( например «Распределять» ), а при списание бухгалтер понял, что надо «Принять к вычету», то в документе «Требование-накладная» можно указать нужный способ. Для этих материалов будет использоваться он.

ВНИМАНИЕ ! Изменить способ учета НДС можно только до распределения НДС . Это значит, если вы делаете документ «Распределение НДС» в конце квартала, будет распределен НДС всех материалов, поступивших в этом квартале. И тех, что вы списали, и пока находящихся на складе. А значит, что в следующем квартале изменить способ списания НДС у этих материалов вы уже не сможете.

Если есть реализация по ставке 0%

В этом случае перед документом «Распределение НДС» необходимо создать документ «Подтверждение нулевой ставки НДС». По клавише «Заполнить» в табличную часть попадут все реализации по ставке 0%, которые не попадали в книгу продаж. Возможно там будут документы не только за отчетный период, проверьте.

В документе «Распределение НДС» никаких особенностей нет.Но советую открыть движения, сделанные этим документом, и проконтролировать закладку «НДС предъявленный, реализация 0%». В графе «Состояние» во всех строках должно быть «Подтверждена реализация 0%». Если будет «Ожидается подтверждение 0%» , НДС по этой строке не попадет в книгу покупок. Проблемы здесь возможны из-за времени документов 23:59:59. Подробнее о этом описано здесь.

Далее, надо создать дополнительный документ «Формирование записей книги продаж» с установленным флагом «Предъявлен к вычету НДС 0%».

Дополнительные материалы по данному вопросу:

(следующие статьи написаны несколько лет назад, поэтому некоторые описания могут не совпадать с последними конфигурациями )

- «1С:Бухгалтерии 8» (ред. 3.0). Как ввести остатки для целей учета НДС (+ видео)? — 30.03.2015

- Раздельный учет НДС: новая методика в «1С:Бухгалтерии 8» (ред. 3.0) — 11.04.2014

- Раздельный учет в «1С:Бухгалтерии 8» ред. 3.0: распределение НДС по услугам — 14.05.2014

- Раздельный учет в «1С:Бухгалтерии 8» ред. 3.0: распределение НДС по основным средствам — 08.12.2014

- Учет входного НДС при изменении назначения использования ТМЦ в «1С:Бухгалтерии 8» — 17.06.2014

Способы учета НДС в 1С Бухгалтерия 8.3

Налог на добавленную стоимость (НДС) – один из наиболее сложных для бухгалтеров любого уровня, будь то начинающий или опытный работник. Может ли 1С:Бухгалтерия хотя бы ненамного облегчить работу бухгалтера? Как вести учет НДС в 1С 8.3? Конечно, может, хотя и не заменит знающего специалиста, но способы учета НДС в 1С 8.3 позволяют организовать учет этого проблемного налога максимально корректно.

Начиная с редакции 3.0 и в более поздних версиях в конфигурацию добавлен стандартный учетный регистр, позволяющий вести раздельный учет НДС по счете 19. В «1С Бухгалтерия» учет НДС реализован следующими способами:

- «Принимается к вычету»;

- «Учитывается в стоимости»;

- «Блокируется до подтверждения 0%»;

- «Распределяется».

Несколько слов об этих способах. НДС-вычеты — это суммы налога, на которые налогоплательщик вправе уменьшить общую его сумму, исчисленную по реализационным операциям. Право на вычет возникает при соблюдении следующих условий:

- вы платите НДС;

- не пользуетесь освобождением от него;

- приобретенные товары (работы, услуги, права имущественного характера) приняты на учет;

- вышеуказанные материальные ценности предполагается использовать в операциях, облагаемых НДС;

- все это оформлено счетом-фактурой.

Вычет может быть заявлен в любом квартале не позднее 3-ех лет со дня принятия на учет приобретенных товаров (работ, услуг, прав имущественного характера) (при соблюдении некоторых условий – и в том же квартале). Нарушение порядка принятия к вычету НДС приводит к недоимке, как следствие – доначислениям, штрафам и пеням.

Учитывается в стоимости, в частности, НДС «ввозной», если товары (работы, услуги, имущественные права) приобретены для использования (ст. 170 НК РФ):

- в необлагаемых НДС операциях;

- в производстве или реализации товаров, которые не предполагается реализовывать на российской территории;

- в операциях по выполнению работ (оказанию услуг), которые не предполагается реализовывать в России, при условии, что указанные операции фигурируют статье 149 НК РФ;

- в операциях, не признаваемых реализацией (п. 2 ст. 146 НК РФ),

а также, если хозяйствующий субъект вообще не является плательщиком НДС, работает на «упрощенке» (объект «доходы») или, применяя ОСН или ЕСХН, освобожден от исполнения обязанностей налогоплательщика (ст.ст. 145, 145.1 НК РФ).

В случае если хозяйствующий субъект работает на «упрощенке» с объектом «доходы минус расходы», то «ввозной» НДС учитывается в расходах (ст. 346.16 НК РФ, ст. 46 ТК ЕАЭС).

НДС блокируется до подтверждения 0%, т.е. до представления документации, подтверждающей 0% НДС по экспортной операции, на что отводится 180 календарных дней с даты выпуска товара в таможенной процедуре экспорта. При экспорте товаров в государство ЕАЭС документацию следует подать не позднее 180 календарных дней от даты отгрузки товара. Как правило, в подтверждение представляются:

- контракт на поставку;

- таможенная декларация (электронный реестр ГТД);

- документы по перевозке (в зависимости от способов перевозки пакет документов будет различным).

Раздельный учет входного НДС необходим, если хозяйствующий субъект ведет как облагаемые, так и не облагаемые НДС операции: реализация товаров с НДС, получение процентов по займу, внесение имущества в уставный капитал и т.п.

Раздельный учет можно не вести, если:

- доходы, не облагаемые НДС, не связаны с реализацией. Например, при получении процентов по депозиту, договорных санкций

- товары, идущие на экспорт товаров, не относятся к сырьевым

- услуга оказывается нерезидентам.

Раздельный учет НДС можно организовать в бухучете на счете 19, указав в учетной политике на использование отдельные субконто:

- «НДС, принимаемый к вычету»;

- «НДС, учитываемый в стоимости товаров, работ, услуг»;

- «НДС, который нужно распределить».

Выбрать в 1С способ учета НДС можно двумя методами. Первый — это в отношении каждого приходуемого товара, выбрав соответствующую позицию в выпадающем меню, в колонке «Способ учета НДС»:

Второй метод: задав способ учета НДС по умолчанию для каждого склада или по отдельным номенклатурным группам в параметрах «Настройка счетов учета номенклатуры».

Налоговый учет НДС в 1С 8.3

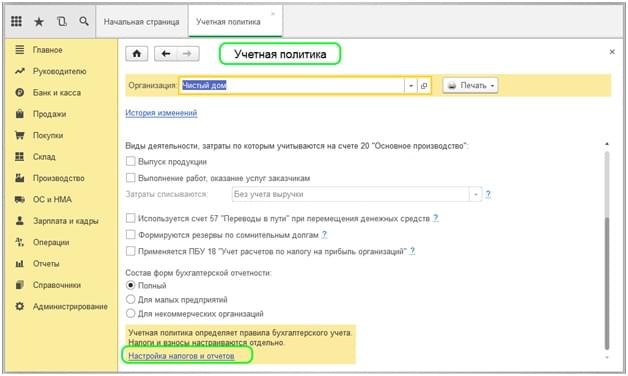

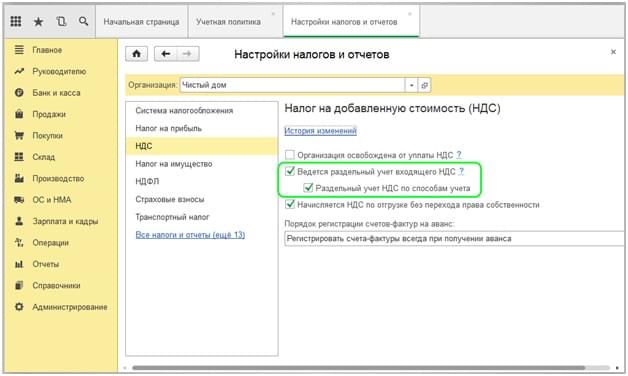

Необходимость раздельного учета может быть продиктована различными причинами (например, работа с экспортом, производство товаров, не облагаемых НДС и т.п.), но в любом случае требуется произвести определенные настройки в «Учетной политике» («Главное» — «Организации» — гиперссылка «Учетная политика»). Если вы (или ваш предшественник) уже настраивали учет НДС в программе «1С Бухгалтерия», то соответствующие параметры учетной политики можно изменить или отредактировать, можно также написать свой вариант с чистого листа, но помните, что каждое изменение настроек программы должно быть осознанным и ответственным, поскольку учетная политика — это совокупность реально используемых правил, а не пустая формальность. Итак, кнопка «Создать» — ссылка «Настройка налогов и отчетов».

Откроется окно, в котором выбираем вкладку «НДС». В которой галочками отмечаем пункты, включающие раздельный учет («Ведется раздельный учет входящего НДС» и «Раздельный учет НДС по способам учета».

После этой простой операции во всей документации, сопровождающей в 1С Бухгалтерия 8 учет НДС, «включится» дополнительная колонка, в которой будет отображаться способ учета налога на добавленную стоимость.

Теперь, если создать, например, документ, оформляющий «Поступление товаров» (накладную), то можно видеть, что поля заполнены стандартно, а в табличную часть можно не только добавить различные товары, но и установить по каждому свой особый способ учета НДС.

Бухгалтерский учет НДС в 1С 8.3

В целях бухгалтерского учет НДС в программе 1С Бухгалтерия организовано не менее удобно. Чтобы реализовать распределение налога, следует:

- перейдя на вкладку «Операции» — «Регламентные операции по НДС» — создать документ «Распределение НДС» ИЛИ

- открыть «Помощник по учету НДС» (он в том же разделе).

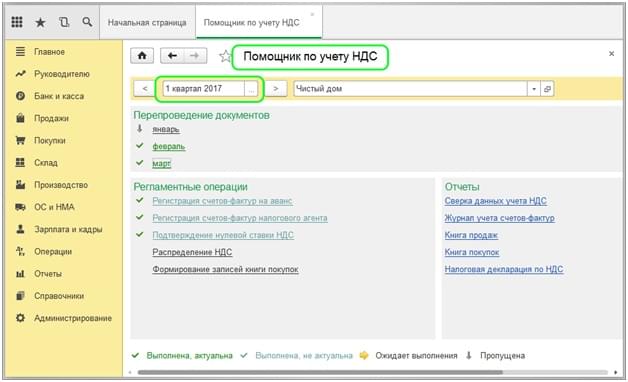

Пойдем по простому пути, обратившись к «Помощнику…». Указав период, формируем отчет.

Выбрав пункт «Распределение НДС», нажимаем «Заполнить» — и получаем автоматическое заполнение данными. Чтобы проверить аналитику, достаточно нажать на кнопку «Анализ распределения НДС» — и получить всю подробную информацию относительно распределения сумм налога на добавленную стоимость.

Если необходима помощь в настройке, доработке, обновлению, обслуживанию, сопровождению программ «1С» то обращайтесь к нашим специалистам!

- Правильный учёт излишков товара в 1С Бухгалтерия 8.3

- Как в 1С 8.3 оформить возврат товара поставщику?

- Создание номенклатуры в 1С 8.3

- Настройка сменного графика работы в 1С 8.3

- Как в 1С Бухгалтерия 8.3 начислить отпускные?

ТОП ПРОДАЖ

- 1С:Бухгалтерия 8

- 1С:Управление нашей фирмой 8

- 1С:Управление торговлей 8

- 1С:Управление предприятием 2

- 1С:ЗУП 8

- 1C:Учет путевых листов и ГСМ

- 1С:Учет в управляющих компаниях

- Электронные поставки 1С

Облачные сервисы

- 1С:Фреш

- 1С:Готовое рабочее место

- 1С:ЭДО

- Маркировка товаров

- 1С:Отчетность

- 1C:Товары

- 1C-Ритейл Чекер

Переход на раздельный учет НДС в «1С:Бухгалтерии 8»

Если компания планирует осуществлять операции по реализации товаров (работ, услуг), как облагаемые НДС, так и освобождаемые от налогообложения, то нужно вести раздельный учет по налогу. Начиная с версии 3.0.73 в «1С:Бухгалтерии 8» при включенном механизме раздельного учета НДС в программе автоматически формируются документы ввода остатков, необходимые для корректной работы подсистемы НДС. Подробнее о настройке механизма и отражении в «1С:Бухгалтерии 8» редакции 3.0 операций перехода на раздельный учет НДС рассказывают эксперты 1С.

С 01.07.2019, согласно новой редакции главы 21 НК РФ (в ред. Федерального закона от 15.04.2019 № 63-ФЗ), суммы НДС, предъявленные поставщиками товаров (работ, услуг), имущественных прав или уплаченные при ввозе товаров на территорию РФ, учитываются налогоплательщиками в целях налогообложения одним из следующих способов:

1) Принимаются к вычету (возмещению):

- если приобретения предназначены для осуществления облагаемых НДС операций (ст. ст. 171, 172, 176 НК РФ);

- если приобретения предназначены для осуществления операций по реализации работ (услуг), местом реализации которых не признается территория РФ (кроме операций, предусмотренных ст. 149 НК РФ) (пп. 3 п. 2 ст. 171 НК РФ в ред. Закона № 63-ФЗ);

2) Учитываются в стоимости приобретенных товаров (работ, услуг), имущественных прав, в том числе основных средств (ОС) и нематериальных активов (НМА), если такие товары (работы, услуги), имущественные права:

- предназначены для операций по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не облагаемых НДС (освобожденных от налогообложения) (пп. 1 п. 2 ст. 170 НК РФ);

- предназначены для операций по производству и (или) реализации товаров, местом реализации которых не признается территория РФ (пп. 2 п. 2 ст. 170 НК РФ в ред. Закона № 63-ФЗ);

- предназначены для операций по реализации работ (услуг), предусмотренных статьей 149 НК РФ, местом реализации которых не признается территория РФ (пп. 2.1 п. 2 ст. 170 НК РФ в ред. Закона № 63-ФЗ);

- приобретены лицами, не являющимися налогоплательщиками НДС или освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога (пп. 3 п. 2 ст. 170 НК РФ);

- предназначены для производства и (или) реализации (передачи) товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии с пунктом 2 статьи 146 НК РФ (пп. 4 п. 2 ст. 170 НК РФ).

Если в одном налоговом периоде налогоплательщик осуществляет операции, подлежащие налогообложению, и операции, не облагаемые НДС, то он обязан вести раздельный учет таких операций (п. 4 ст. 149 НК РФ) и раздельный учет сумм предъявленного поставщиками НДС (п. 4 ст. 170 НК РФ).

При ведении раздельного учета суммы входного НДС по приобретенным товарам (работам, услугам), имущественным правам (п. 4 ст. 170 НК РФ):

- учитываются в стоимости при использовании приобретений для осуществления операций, не облагаемых НДС;

- принимаются к вычету при использовании приобретений для осуществления операций, облагаемых НДС;

- принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), — по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций, в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения, и с учетом особенностей, установленных пунктом 4.1 статьи 170 НК РФ.

При этом для целей пункта 4 статьи 170 НК РФ и пункта 4.1 статьи 170 НК РФ к операциям, подлежащим налогообложению, относятся также операции по реализации работ (услуг), местом реализации которых в соответствии со статьей 148 НК РФ не признается территория РФ, за исключением операций, предусмотренных статьей 149 НК РФ (абз. 9 п. 4 ст. 170 НК РФ в ред. Закона № 63-ФЗ).

В тех налоговых периодах, в которых доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, реализация которых не облагается НДС, не превышает 5% общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, налогоплательщик вправе не производить распределение входного НДС. При этом суммы налога, подлежащие распределению по приобретенным товарам (работам, услугам), имущественным правам, в указанном налоговом периоде принимаются к вычету в полном объеме.

1С:ИТС

Подробнее о раздельном учете «входного» НДС см. в справочнике «Учет по налогу на добавленную стоимость» раздела «Инструкции по учету в программах 1С» .

Автоматический переход на раздельный учет НДС в «1С:Бухгалтерии 8» (ред. 3.0)

Рассмотрим пример настройки учетной политики для отражения операций по переходу на раздельный учет НДС в программе «1С:Бухгалтерия 8» редакции 3.0.

Пример

Организация ООО «Шарм» до IV квартала 2019 года не вела раздельный учет НДС, поскольку осуществляла только облагаемые НДС операции.

В октябре 2019 года организация планирует осуществлять операции по реализации товаров (работ, услуг), как облагаемые НДС, так и освобождаемые от налогообложения, поэтому с 01.10.2019 (с IV квартала 2019 года) у нее возникает обязанность ведения раздельного учета таких операций и раздельного учета сумм НДС по приобретенным товарам (работам, услугам, имущественным правам), используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций.

Налогоплательщики обязаны вести раздельный учет сумм НДС по приобретенным товарам (работам, услугам), в том числе ОС и НМА, имущественным правам при осуществлении как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций (п. 4 ст. 170 НК РФ).

В составе операций, не облагаемых НДС, учитываются операции, освобождаемые от НДС по любым основаниям (см. письма Минфина России от 09.06.2018 № 03-07-11/40141, от 19.07.2017 № 03-07-08/45800):

- которые не являются объектом обложения (п. 2 ст. 146 НК РФ);

- которые освобождены от налогообложения НДС (ст. 149 НК РФ);

- местом реализации которых не признается территория РФ (ст.ст. 147 и 148 НК РФ).

Кроме того, необходимость ведения раздельного учета возникает:

- при осуществлении операций, облагаемых по налоговой ставке 0 % (кроме реализации несырьевых товаров, вывезенных в таможенной процедуре экспорта (реэкспорта) или помещенных под таможенную процедуру свободной таможенной зоны, реализации драгоценных металлов госфондам и банкам);

- при осуществлении деятельности, облагаемой ЕНВД;

- при приобретении товаров (работ, услуг, имущественных прав) за счет субсидий (бюджетных инвестиций);

- при реализации товаров с длительным производственным циклом.

Система раздельного учета НДС в программе «1С:Бухгалтерия 8» редакции 3.0 организована с использованием:

- специального третьего субконто на счете 19 «Налог на добавленную стоимость по приобретенным ценностям», отражающего способ учета входного НДС, который может принимать одно из следующих значений: Принимается к вычету; Учитывается в стоимости; Блокируется до подтверждения 0 %; Распределяется;

- регистра накопления Раздельный учет НДС.

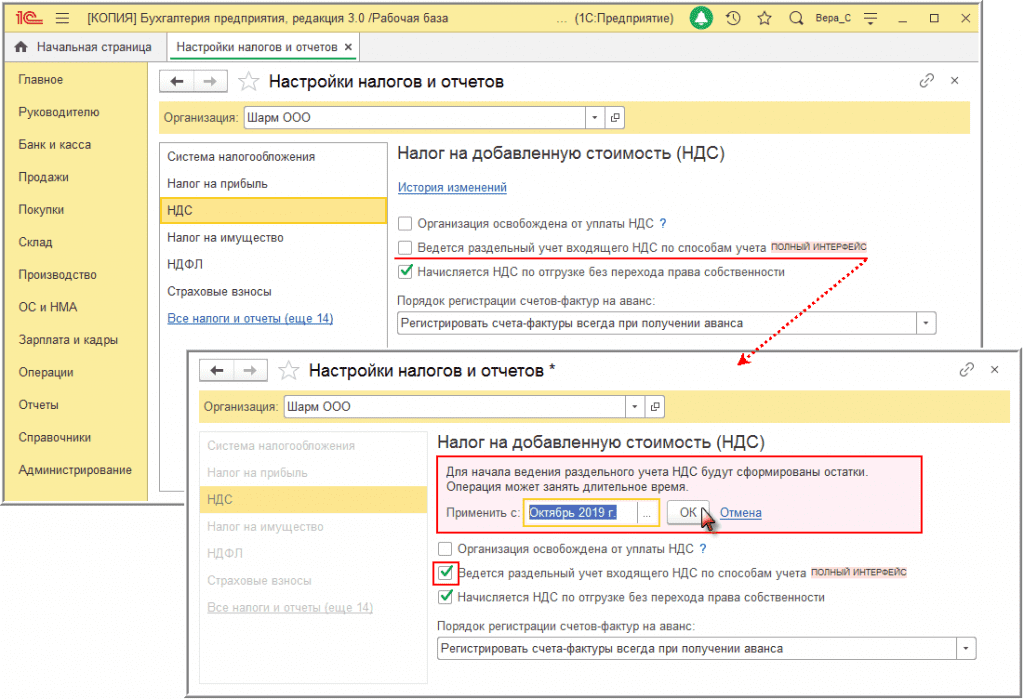

Для включения механизма раздельного учета НДС необходимо произвести настройку учетной политики. Для этого на закладке НДС формы Налоги и отчеты (раздел Главное — подраздел Настройки — Налоги и отчеты) необходимо установить флаг для значения Ведется раздельный учет входящего НДС по способам учета (рис. 1).

Рис. 1. Включение функциональности раздельного учета НДС

Обратите внимание, при переходе на ведение раздельного учета распределение НДС осуществляется только в отношении сумм НДС, для которых установлен способ учета НДС Распределяется («новая методика»), поэтому в настройке НДС устанавливается только один флаг для значения Ведется раздельный учет НДС по способам учета.

Ранее в программе для раздельного учета была реализована возможность распределения НДС двумя различными способами, для чего требовалось установление флагов для двух значений:

- если распределение НДС производилось на основании данных, накопленных в регистре НДС по косвенным расходам, которые заносились в регистр автоматически при списании затрат на косвенные расходы («старая методика»), то устанавливался флаг только для значения Ведется раздельный учет входящего НДС;

- если распределение НДС производилось в отношении сумм НДС со способом учета Распределяется («новая методика»), то устанавливались флаги для двух значений: Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета.

После установки флага необходимо в поле Применить с: установить первый месяц налогового периода, с которого начинается ведение раздельного учета НДС (рис. 1).

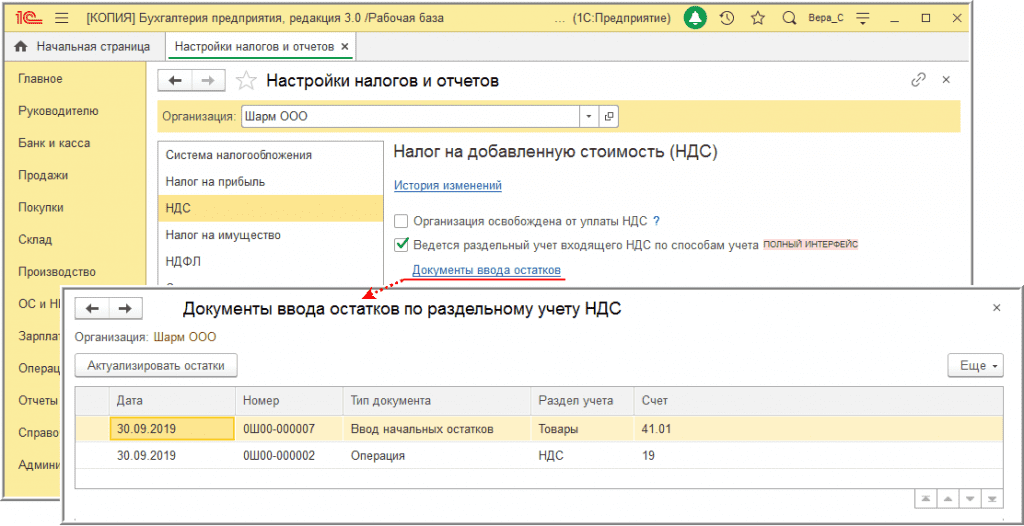

После подтверждения включения механизма раздельного учета для дальнейшей корректной работы программы будут автоматически сформированы документы ввода остатков, в которые можно перейти по соответствующей гиперссылке (рис. 2).

Рис. 2. Автоматическое формирование документов ввода остатков

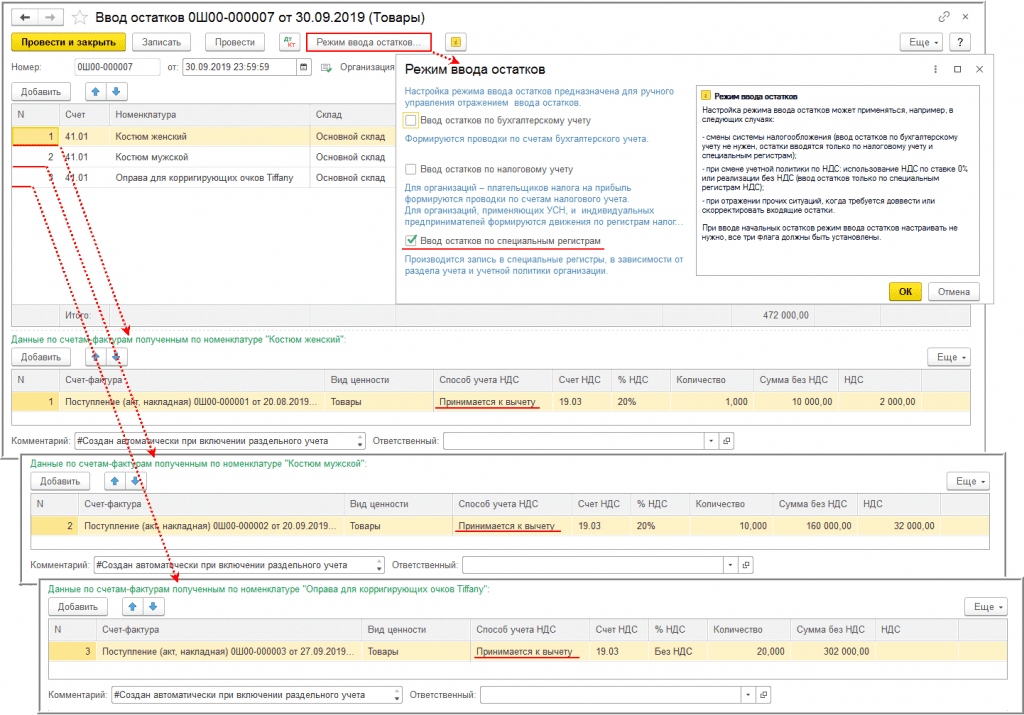

Документ Ввод начальных остатков предназначен для внесения записей в регистр накопления Раздельный учет НДС по остаткам ТМЦ, числящимся на балансе организации на начало перехода на раздельный учет. Для этого в документе Ввод остатков автоматически устанавливается режим ввода остатков Ввод остатков по специальным регистрам (рис. 3).

Рис. 3. Ввод начальных остатков по ТМЦ

Как правило, автоматически по умолчанию для всех ТМЦ вводится способ учета НДС Принимается к вычету.

Обратите внимание, возможны и другие варианты автоматического указания способа учета НДС, например:

- если не будет определена входящая партия, то будет указан служебный способ учета НДС Распределен;

- если в документе Поступление (акт, накладная) был установлен флаг НДС включать в стоимость, то будет указан способ учета НДС Учитывается в стоимости.

При необходимости способ учета НДС в соответствующей графе нижней табличной части можно скорректировать вручную.

Проведенный документ Ввод остатков вносит в регистр накопления Раздельный учет НДС записи с видом движения Приход с соответствующим способом учета НДС по каждому виду ТМЦ, числящихся на балансе, в разрезе документов поступлений.

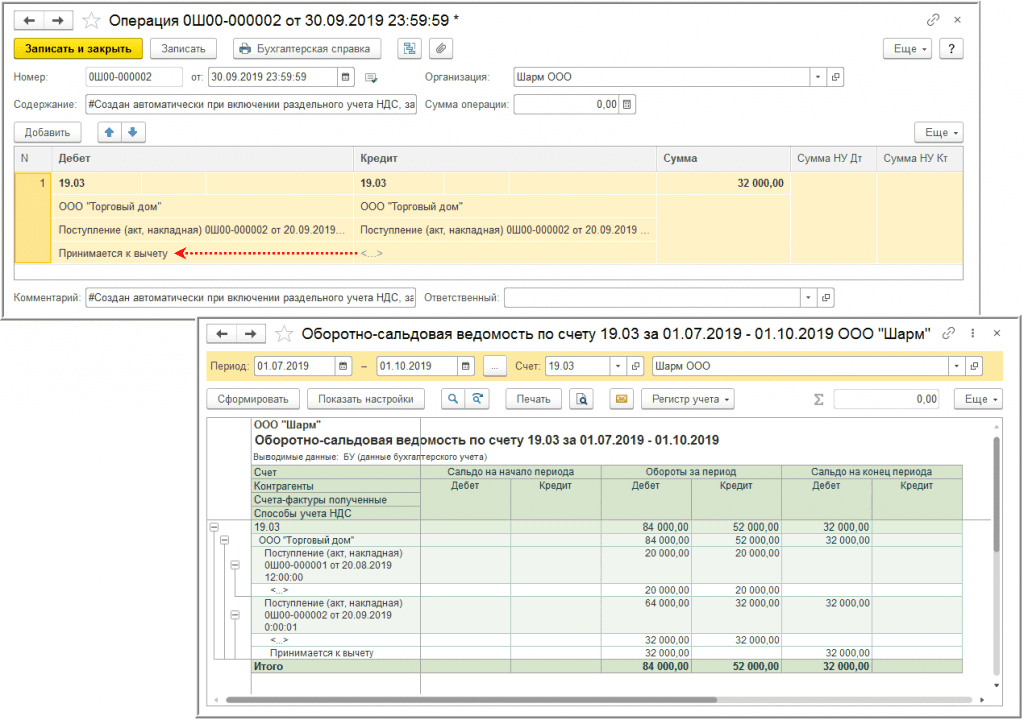

Документ Операция (рис. 4) предназначен для переноса сумм входящего НДС по приобретенным товарам (работам, услугам, имущественным правам), не принятым до перехода на раздельный учет к налоговому вычету, со счета 19 на счет 19 с третьим субконто, который соответствует установленному способу учета НДС.

Рис. 4. Ввод третьего субконто по счету 19

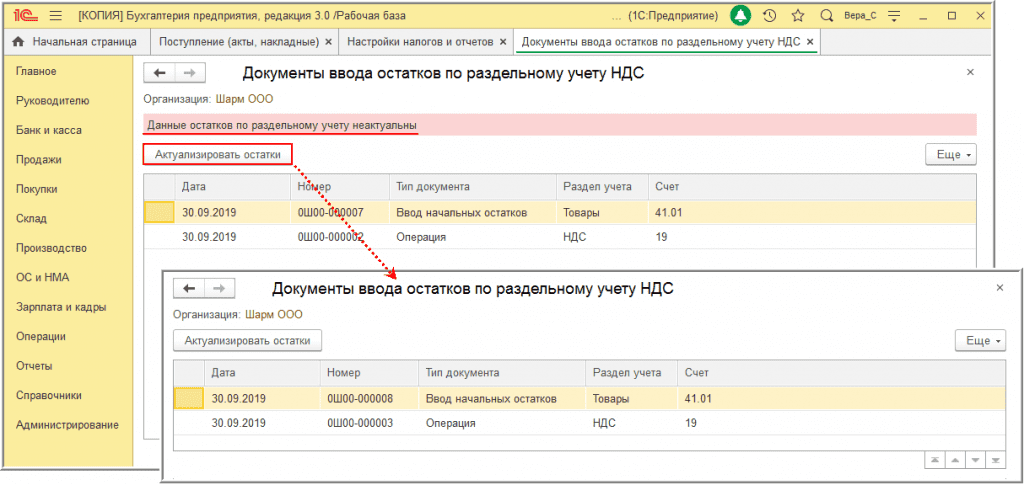

Если после включения механизма раздельного учета будут внесены изменения в данные учета периодов, предшествующих периоду перехода на раздельный учет, то программа выведет сообщение о том, что ранее сформированные остатки по раздельному учету не актуальны. В этом случае необходимо провести актуализацию по кнопке Актуализировать остатки (рис. 5).

Рис. 5. Актуализация документа ввода остатков

После проведения актуализации автоматически формируются новые документы Ввод начальных остатков и Операция, которые содержат всю информацию по остаткам ТМЦ и остаткам по счету 19 с учетом внесенных изменений.

Актуализацию можно производить многократно по мере возникновения необходимости, при этом все ранее сформированные документы Ввод начальных остатков и Операция автоматически удаляются.

При установленном раздельном учете в случае дальнейшей реализации ТМЦ, приобретенных до включения механизма раздельного учета, в программе будет корректно производиться движение по регистрам НДС.

Обратите внимание, может возникнуть ситуация, когда ТМЦ из остатков будут списываться со способом учета НДС Распределяется. В таком случае документ списания будет производить распределение НДС по пропорции периода приобретения ТМЦ, и может возникнуть ошибка: «Не обнаружена база распределения за <. квартал до ввода остатков>». В этом случае нужно указать выручку за период приобретения ТМЦ по кнопке Ввести базу распределения НДС на закладке НДС по реализации в документе Помощник ввода остатков (раздел Главное — подраздел Начало работы — Помощник ввода остатков). Поскольку в момент приобретения ТМЦ организация вела только облагаемую НДС деятельность, можно указать любую сумму в качестве выручки от реализации (без НДС) по деятельности, облагаемой НДС. Однако при желании можно установить иную пропорцию для распределения НДС. Также корректно будет отражаться вычет входного НДС, который не был заявлен в налоговом периоде приобретения товаров (работ, услуг, имущественных прав), предшествующем переходу на раздельный учет.

После перехода на ведение раздельного учета во всех новых документах Поступление (акт, накладная) в табличной части появится возможность отражения сведений о способе учета НДС, а после проведения документов Поступление (акт, накладная) будут автоматически заноситься записи в регистр накопления Раздельный учет НДС.