Разъяснен порядок раскрытия данных в сведениях об изменении остатков валюты баланса при составлении отчетности за 2021 год

Минфин России подготовил пояснения по некоторым вопросам, возникающим при составлении и представлении бюджетной (бухгалтерской) отчетности за 2021 год (письмо Минфина России от 30 декабря 2021 г. № 02-06-07/108267). С ними можно ознакомиться на официальном сайте Министерства в подразделе «Бухгалтерская (финансовая) отчетность государственного сектора» раздела «Бюджет / Бухгалтерский учет и бухгалтерская (финансовая) отчетность государственного сектора» рубрики «Деятельность».

В частности, Минфин России напомнил случаи, в которых допустимо изменение показателей вступительного баланса. В частности, при проведении реорганизационных мероприятий или исправлении ошибок прошлых лет, в том числе выявленных по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля.

В последнем случае раскрытие информации в бюджетной (бухгалтерской) отчетности о произведенных исправлениях ошибок прошлых лет осуществляется в графах 6, 10 раздела 1 Сведений об изменении остатков валюты баланса (ф. 0503173), Сведений об изменении остатков валюты баланса консолидированного бюджета (ф. 0503373), Сведений об изменении остатков валюты баланса учреждения (ф. 0503773) с последующей корректировкой входящих остатков по отдельным формам отчетности (например, бухгалтерский баланс, сведения по дебиторской и кредиторской задолженности, сведения о движении нефинансовых активов). При этом в текстовой части пояснительных записок (ф. 0503160, ф. 0503360, ф. 0503760) следует указать дополнительную существенную информацию, связанную с исправлением ошибок прошлых лет, в том числе дополнительное описание причин, приведших к грубым нарушениям требований к бюджетному (бухгалтерскому) учету, в том числе к составлению либо представлению бюджетной (бухгалтерской) отчетности, либо грубым нарушениям порядка составления (формирования) консолидированной бухгалтерской (финансовой) отчетности, повлекшим существенные исправления ошибок прошлых лет.

Учет в 1С исправления ошибок прошлых лет по кодам причин возникновения ошибок

С 01.01.2023 в регламентированной бухгалтерской, бюджетной отчетности Сведения об изменении остатков валюты баланса учреждения (ф. 0503773), Сведения об изменении остатков валюты баланса (ф. 0503173) требуется детализировать суммы исправленных ошибок прошлых лет, выявленных самостоятельно учреждением, по предопределенным кодам причин образования ошибок. С этой целью необходимо вести учет исправления ошибок прошлых лет, выявленных самостоятельно учреждением, по кодам причин возникновения ошибок, установленным на законодательном уровне. Эксперты 1С рассказывают, как учет исправления ошибок прошлых лет в соответствии с изменениями законодательства реализован в программе «1С:Бухгалтерия государственного учреждения 8».

Исправление ошибок прошлых лет с 2023 года

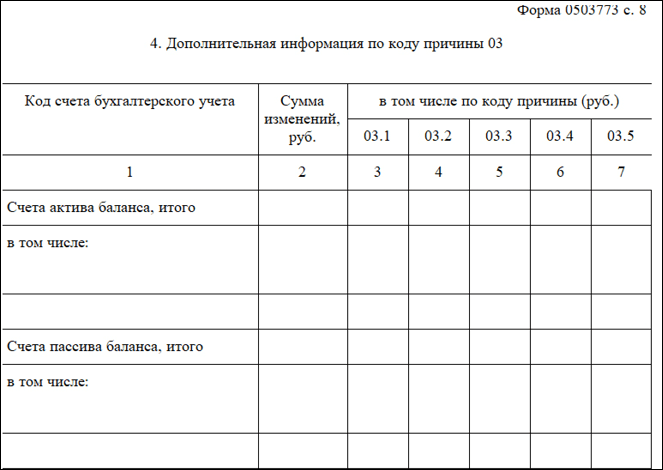

Приказами Минфина России от 01.12.2022 № 183н «О внесении изменений в приказ Министерства финансов Российской Федерации от 25 марта 2011 г. № 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений», и от 09.12.2022 № 186н «О внесении изменений в приказ Министерства финансов Российской Федерации от 28 декабря 2010 г. № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» (совместно — приказы по отчетности) в формы Сведений об изменении остатков валюты баланса учреждения (ф. 0503773), Сведений об изменении остатков валюты баланса (ф. 0503173) добавлен раздел 4 «Дополнительная информация по коду причины 03», в котором суммы исправленных ошибок прошлых лет, выявленных самостоятельно учреждением, детализируются по кодам причин образования ошибок (рис. 1).

Возможные значения кодов причин образования ошибок в соответствии с пунктом 72 Инструкции № 33н в редакции приказа Минфина России от 01.12.2022 № 183н, пунктом 170 Инструкции № 191н в редакции приказа Минфина России от 09.12.2022 № 186н:

- 03.1 — несвоевременное поступление первичных учетных документов;

- 03.2 — несвоевременное отражение фактов хозяйственной жизни в регистрах бухгалтерского учета;

- 03.3 — ошибки в применении счетов бухгалтерского учета;

- 03.4 — ошибки, допущенные при отражении бухгалтерских записей на основании первичного учетного документа (за исключением ошибок в применении счетов бухгалтерского учета);

- 03.5 — иные причины.

Аналогичные требования включены приказом Минфина России от 21.12.2022 № 192 в Инструкцию по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н.

Описания счетов по учету исправления ошибок прошлых лет, выявленных самостоятельно учреждением, дополнены требованием ведения учета в разрезе кодов причин образования ошибок прошлых лет (пп. 89, пп. 102 п. 3 Приложения к приказу Минфина России от 21.12.2022 № 192). Например, абзац второй пункта 283 Инструкции № 157н (описание счетов 304 86 «Иные расчеты года, предшествующего отчетному»; 304 96 «Иные расчеты прошлых лет») дополнен предложением следующего содержания «Аналитический учет операций по исправлению ошибок прошлых лет ведется в разрезе кодов причин образования ошибок прошлых лет».

Исправление ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8»

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 для учета исправления ошибок прошлых лет, выявленных самостоятельно учреждением, в разрезе кодов причин образования ошибок добавлено субконто Причины ошибок прошлых лет (оборотное, типа Справочник) на счета по учету исправления ошибок прошлых лет:

- 401 18 «Доходы финансового года, предшествующего отчетному»;

- 401 19 «Доходы прошлых финансовых лет»;

- 401 28 «Расходы финансового года, предшествующего отчетному»;

- 401 29 «Расходы прошлых финансовых лет»;

- 304 86 «Иные расчеты года, предшествующего отчетному»;

- 304 96 «Иные расчеты прошлых лет».

1С:ИТС БЮДЖЕТ

Методика применения указанных счетов для исправления ошибок прошлых лет приведена в статье «Исправление ошибок прошлых лет с 01.01.2019» в разделе «Инструкции по учету в программах «1C» .

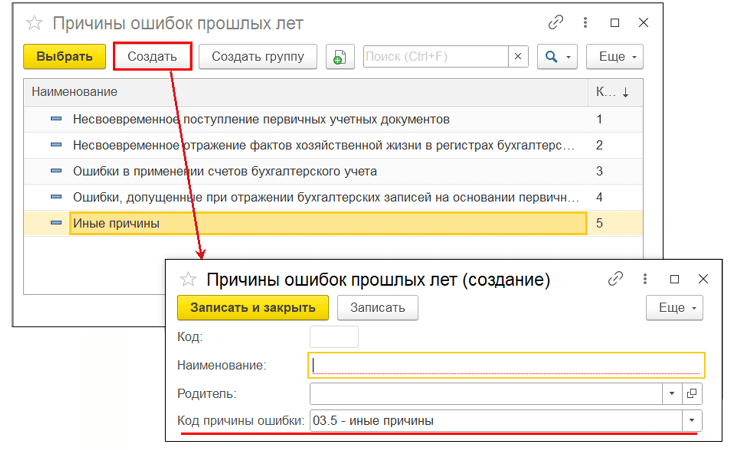

Справочник Причины ошибок прошлых лет программы предзаполнен кодами причин, установленными на законодательном уровне.

Справочник также может быть дополнен пользователем новыми позициями, например, для детализации учреждением причины ошибки с кодом 03.5 (иные причины), которые должны раскрываться в текстовой части Пояснительной записки (ф. 0503160) (п. 72 Инструкции № 33н в редакции приказа Минфина России от 01.12.2022 № 183н, п. 170 Инструкции № 191н в редакции приказа Минфина России от 09.12.2022 № 186н). При вводе в справочник Причины ошибок прошлых лет нового элемента — причины ошибки — требуется ввести ее наименование и указать в поле Код причины ошибки, к какому коду ошибки она относится, выбором из перечисления Коды причин ошибок прошлых лет, которое содержит предопределенные значения, установленные приказами по отчетности (рис. 2).

При формировании регламентированных отчетов информация в разделе 4 Сведений об изменении остатков валюты баланса учреждения (ф. 0503773), Сведений об изменении остатков валюты баланса (ф. 0503173) будет обобщаться по предопределенным кодам перечисления Коды причин ошибок прошлых лет.

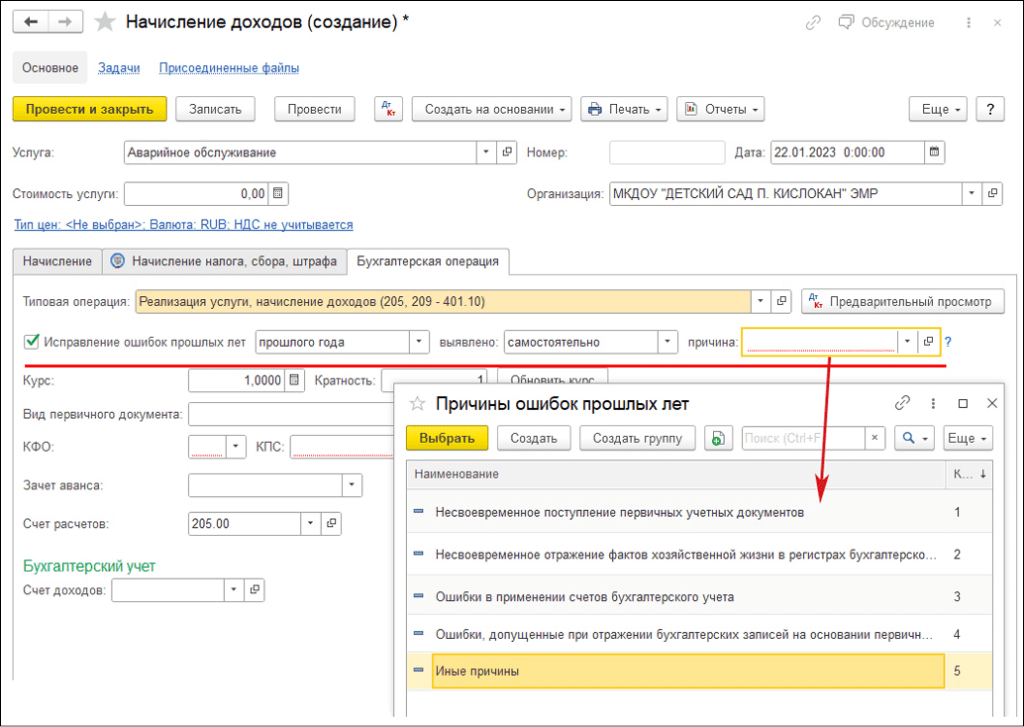

В документах БГУ 2 на закладке Бухгалтерская операция при включении флага Исправление ошибок прошлых лет при выборе способа выявления ошибок «самостоятельно» теперь требуется указать причину исправления ошибки, выбрав ее из справочника Причины ошибок прошлых лет (рис. 3).

Применение нового порядка

Поскольку на 01.01.2023 приказ Минфина России от 21.12.2022 № 192 находился на регистрации в Минюсте России, соответствующие изменения были включены в версии 2.0.89 «1С:Бухгалтерии государственного учреждения 8» от 07.02.2023.

Если в период с 01.01.2023 до даты обновления информационной базы на версию 2.0.89 (или более старшую) в информационную базу БГУ 2 были введены документы по исправлению ошибок прошлых лет, выявленных самостоятельно, без указания субконто Причины ошибок прошлых лет, необходимо повторно ввести текущей датой такие документы методом копирования, указав в них причину исправления ошибок, а старые документы (оригиналы) сторнировать — ввести на их основании документы Сторно.

При заполнении показателей бухгалтерского баланса НКО по счетам бухгалтерского учета в рублях валюта баланса (актив и пассив равны) на конец года составила 7 928 184,17 руб. При заполнении показателей бухгалтерского баланса в тысячах рублей в результате округления валюта баланса составила 7927 руб. (актив и пассив равны) (в меньшую сторону). Допускается ли в данном случае искажение статьи баланса, такой как дебиторская и кредиторская задолженность, в сторону увеличения (+1) в целях выравнивания валюты баланса с оборотно-сальдовой ведомостью, то есть до 7928 руб.? Или при заполнении бухгалтерского баланса нужно опираться только на результаты инвентаризаций по счетам бухгалтерского учета и не сравнивать валюту баланса с ОСВ? Как правильно отразить в бухгалтерском балансе итог (актив, пассив): 7928 руб. или 7927 руб.?

Рассмотрев вопрос, мы пришли к следующему выводу:

Действующим законодательством по бухгалтерскому учету порядок округления показателей бухгалтерской отчетности до тысяч рублей не установлен. Поэтому могут использоваться оба варианта отражения показателей бухгалтерского баланса, изложенные в вопросе. Выбранный порядок округления целесообразно закрепить в учетной политике организации.

Обоснование вывода:

Бухгалтерская (финансовая) отчетность должна давать достоверное представление, необходимое пользователям этой отчетности для принятия экономических решений (ч. 1 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ, далее — Закон N 402-ФЗ):

— о финансовом положении экономического субъекта на отчетную дату;

— о финансовом результате деятельности экономического субъекта;

— о движении денежных средств за отчетный период.

Информация о финансовом положении формируется главным образом в виде бухгалтерского баланса.

При формировании бухгалтерской отчетности организация должна соблюдать требования, установленные в том числе ст. 13 Закона N 402-ФЗ и ПБУ 4/99 «Бухгалтерская отчетность организации» (далее — ПБУ 4/99). В частности, отчетность составляется на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами (ч. 1 ст. 13 Закона N 402-ФЗ, информация Минфина России от 04.12.2012 N ПЗ-10/2012, Энциклопедия решений. Общие требования к бухгалтерской (финансовой) отчетности).

Бухгалтерская отчетность должна содержать в том числе формат представления числовых показателей бухгалтерской отчетности (п. 14 ПБУ 4/99).

Специалисты налогового ведомства разъясняют, что в соответствии с требованиями п. 14 ПБУ 4/99 при заполнении бухгалтерской отчетности организации необходимо использовать единицы измерения — тысячи или миллионы рублей (смотрите информационное сообщение отдела работы с налогоплательщиками УФНС России по Иркутской области от 18.11.2014).

Отметим, что в настоящее время исходя из положений приказа Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций», которым утверждена в том числе форма бухгалтерского баланса, бухгалтерская отчетность составляется только в тысячах рублей.

При этом действующим законодательством по бухгалтерскому учету не установлен порядок округления показателей бухгалтерской отчетности. Разъяснения контролирующих ведомств по аналогичным вопросам обнаружить не удалось.

В связи с чем считаем, что организации необходимо самостоятельно определить порядок округления показателей бухгалтерской отчетности до тысяч рублей, закрепив выбранный порядок в своей учетной политике.

В общем случае организации при составлении баланса руководствуются правилами математического округления, когда сумма, не превышающая 500 рублей, отбрасывается, а сумма, равная 500 рублей или превышающая эту величину, округляется до тысячи.

В данной ситуации в результате округления статей баланса по математическим правилам итоговая сумма баланса (актив, пассив) уменьшилась на 1 тысячу рублей по сравнению с итогом баланса, полученного в результате округления итогового показателя, сформированного первоначально в рублях.

На наш взгляд, в этом случае возможно использовать оба варианта отражения показателей баланса в тысячах рублей, приведенные в вопросе.

В первом случае округляются все показатели бухгалтерского баланса по математическим правилам, и в итоговой строке актива и пассива баланса отражается сумма, полученная от сложения строк баланса (в данной ситуации — 7927 тыс. руб.), несмотря на то, что итог баланса на одну тысячу рублей будет отличаться от итога, первоначально сформированного в рублях (в данной ситуации — 7928 тыс. руб.).

Во втором случаев в итоговой строке баланса (актив, пассив) указывается сумма, полученная за счет округления итога баланса, сформированного первоначально в рублях (в данной ситуации — 7 928 тыс. руб.). В этом случае, по нашему мнению, допускается скорректировать показатели дебиторской и кредиторской задолженности на 1 тыс. руб.*(1).

Выбранный порядок округления следует закрепить в учетной политике организации (п. 7.1 ПБУ 1/2008 «Учетная политика организации», Энциклопедия решений. Учетная политика по бухгалтерскому учету).

Считаем, что округление показателей баланса одним из приведенных способов не является ошибкой в понятии, приведенном в ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (далее — ПБУ 22/2010)*(2) и не искажает данные о финансовом положении организации.

Также заметим, что в настоящее время при проведении аудита бухгалтерской отчетности аудиторы руководствуются, в том числе международными стандартами аудита (МСА) (письмо Минфина России от 29.12.2020 N 07-04-09/115445 «Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2020 год»).

В соответствии с п. 4 МСА 450 «Оценка искажений, выявленных в ходе аудита» искажение — это расхождение между включенной в отчетность суммой, классификацией, представлением или раскрытием информации в финансовой отчетности и суммой, классификацией, представлением или раскрытием информации, которые требуются в соответствии с применимой концепцией подготовки финансовой отчетности. Искажения могут быть следствием недобросовестных действий или ошибок*(3).

Если аудитор выражает мнение о том, отражает ли финансовая отчетность достоверно во всех существенных отношениях положение в организации, или о том, дает ли она правдивое и достоверное представление о нем, к искажениям также будут относиться те неотраженные корректировки сумм, классификаций, представления или раскрытия информации, которые, согласно суждению аудитора, необходимы для того, чтобы финансовая отчетность была представлена достоверно во всех существенных отношениях или давала правдивое и достоверное представление.

Из анализа норм МСА 450, а также таких стандартов, как МСА 320 «Существенность при планировании и проведении аудита», 240 «Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой отчетности», на наш взгляд, не следует, что округление показателей баланса до тысяч рублей одним из приведенных в вопросе способов может рассматриваться как искажение отчетности в ходе аудиторской проверки.

Исходя из изложенного, считаем, что организация при составлении бухгалтерской отчетности вправе воспользоваться одним из приведенных в вопросе способов округления, закрепив выбранный порядок в своей учетной политике.

В заключение отметим, что Минфином России 14 июня 2019 года подготовлен проект федерального стандарта бухгалтерского учета «Бухгалтерская отчетность организации» (далее — Проект)*(4).

Данным Проектом также не предусмотрен порядок округления показателей бухгалтерской отчетности до тысяч рублей.

Согласно п. 21 Проекта организация должна четко обозначить в каждом основном отчете и приложении, в том числе единицу измерения ее показателей; с указанием, где это уместно, кодов в соответствии с общероссийскими классификаторами технико-экономической и социальной информации в социально-экономической области. Показатели, приводимые в пояснениях либо справочно, могут представляться в единицах измерения, отличных от единицы измерения, указанной в заголовочной части соответствующего отчета.

То есть предполагается, что показатели в пояснениях могут приводится не в тысячах рублей, а в рублях.

В настоящее время такая возможность действующим законодательством по бухгалтерскому учету прямо не предусмотрена. В то же время вид, состав и объем пояснений к балансу каждая организация выбирает самостоятельно, отразив это в учетной политике для целей бухгалтерского учета (пп. 24-27 ПБУ 4/99, Энциклопедия решений. Состав и содержание пояснений к бухгалтерскому балансу и отчету о финансовых результатах).

Кроме того, считаем, что организация вправе пояснить разницу, возникшую в связи с округлением показателей баланса до тысяч рублей, в пояснительной записке к балансу, если это предусмотрено учетной политикой организации (п. 11 ПБУ 4/99, Энциклопедия решений. Пояснительная записка к бухгалтерской отчетности).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Ответ прошел контроль качества

6 сентября 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Бух. баланс не идёт, как найти ошибку, подскажите этапы подготовки баланса

Раньше я никогда не формировала баланс, ранее я работала у ИП, теперь работаю в ООО. Работаю в программе 1С: БУХГАЛТЕРИЯ 8.3. Перед балансом сделала «закрытие месяца», сформировала в регламентированных отчетах баланс, а баланс не идёт, актив не равен пассиву, на 600 тыс. руб., это очень много, тем более у нас мелкая фирма, обороты небольшие, выручка от выполнения услуг за год, всего 9 млн. руб. Фирма оказывает услуги автосервиса, ЕНВД. Не знаю как найти ошибку? Баланс-то смешной, упрощенный, показателей очень мало, а не идёт баланс, может что-то я забыла сделать в программе? Я сделала только операцию «закрытие месяца», сделала все налоговые декларации и отчеты в ФСС, ПФ, налоговую, а вот баланс не сходится, может еще что-то в программе делают, какие-то операции перед формированием баланса? В балансе в активе отражено много материальных расходов. А неужели материалы при оказании услуг никуда не списываются или списываются в меньшем количестве. Как там вообще списываются материалы, когда оказываются услуги? Поступают материалы (запчасти) на сч. 10, потом оказываются услуги автосервиса (выписываю акт- реализацию услуг), куда уходят эти материалы, как их программа 1С списывает, может у меня материалы не списаны, поэтому баланс не идёт? Может еще какие-то этапы или проводки помимо » закрытия месяца» в программе 1С делают? Подскажите как быть? Заранее спасибо за ответы.

Kathrine

Раньше я никогда не формировала баланс

Сложно конечно не видя сказать ,что именно у вас не так.

1 открываем

операции — закрытие месяца — выбираем декабрь 2017, смотрим что «Реформация баланса зеленым цветом ? если до то формируем оборотно сальдовую ведомость за год.

далее смотрим что бы на 90,91,99 счете не было сальдо на конец отчетного периода.

далее смотрим итог сальдо на конец от периода (в самом низу оборотки) по дебету и кредиту сходится ? если да,то

Сохраняем оборотку в ексельке. Берем только колонки на конец периода и раскидываем циферки по балансу, что отразили в балансе помечаем.

Например, у вас на 10 счете будет дебетовое сальдо, ставим в строку запасы.

(в баланс форма № 1 отражаются только данные на конец периода,а не обороты)

дебетовое сальдо по 60 и 62 и 76 , 68,69 счету отражаем в строке дебетовое сальдо. И Т.Д.

Если у вас в оборотке итог по дебету равен итогу по кредиту, то баланс не может не сойтись.

Почему программа не заполняет ? я думаю, что все таки у вас закрытие месяца некорректно произошло.

Попробуйте перезакрыть с начала года.

Kathrine

В балансе в активе отражено много материальных расходов.

в балансе отражается не расход, а остаток материалов на складе.

P.S. есть консультант ? если нет , то на выходных в интернете он бесплатный, можно зайти в него ,найти практическое пособие по бухгалтерской отчетности за 2017 год и читая его заполнить баланс и отчет о финансовых результатах.

Kathrine

А неужели материалы при оказании услуг никуда не списываются или списываются в меньшем количестве. Как там вообще списываются материалы, когда оказываются услуги? Поступают материалы (запчасти) на сч. 10, потом оказываются услуги автосервиса (выписываю акт- реализацию услуг), куда уходят эти материалы, как их программа 1С списывает, может у меня материалы не списаны, поэтому баланс не идёт?

баланс не идет точно не поэтому.

Материалы нужно списывать вручную. программа сама не спишет.

Можно например

склад— требования накладная и там создаем документ на списание с 10 на 20,26 счет к примеру.

Владимир Фаворский

Kathrine

А неужели материалы при оказании услуг никуда не списываются или списываются в меньшем количестве. Как там вообще списываются материалы, когда оказываются услуги? Поступают материалы (запчасти) на сч. 10, потом оказываются услуги автосервиса (выписываю акт- реализацию услуг), куда уходят эти материалы, как их программа 1С списывает, может у меня материалы не списаны, поэтому баланс не идёт?

баланс не идет точно не поэтому.

Материалы нужно списывать вручную. программа сама не спишет.

Можно например

склад— требования накладная и там создаем документ на списание с 10 на 20,26 счет к примеру.

Большое спасибо за ответ, посмотрю снова перепроведу все документы и сделаю закрытие месяца с начала года. Но мне непонятно по поводу списания материалов. Т.е. то, что материалы у меня не списаны вручную это не влияет на то, что баланс не идёт? А ведь в балансе показаны остатки этих материалов на конец года? А если это не влияет на правильное формирование баланса, то получается можно вообще никогда вручную не списывать эти материалы, тем более организация применяет ЕНВД, расчеты с контрагентами идут?

Оборотно-сальдовую из 1С прикрепите тут. Может по счетам сразу увидим, в чем проблема. Может реформацию баланса не сделали

Начать надо с проверки оборотно-сальдовой ведомости. Если она корректная (идет и сальдо на начало года, и обороты за год, и сальдо на конец года), то по идее баланс в 1С не может не идти.

Возможно у Вас не идёт баланс и на начало года.

Следует это проверить в первую очередь.

Если оборотка корректная, прикрепите ее и баланс. Скорее всего будет ясно, какие остатки не попадают в баланс.

Борис Захарьев

по идее баланс в 1С не может не идти.

может. особенно это характерно для 8.3 если где-то потеряна аналитика, или заведены вручную субсчета. прога их не видит при формировании отчетности.

так что еще и по аналитике нужно проверять.

как пишет автор вопроса, у них там еще и какие-то ручные операции. их программа тоже не любит. все нужно проводить документами

вообще в регламентированной отчетности 1С есть волшебная кнопочка «расшифровать». можно сделать по каждой строчке баланса и сверить по ОСВ где не идет. а потом либо править ручками, либо, если хотите, чтобы все формировалось без ошибок, разбираться, почему не идет (аналитики не хватает или чтото еще. ).

Kathrine

Но мне непонятно по поводу списания материалов. Т.е. то, что материалы у меня не списаны вручную это не влияет на то, что баланс не идёт? А ведь в балансе показаны остатки этих материалов на конец года?

Все верно. Причина как раз в системе учета методом двойной записи.

Если у вас в активе (то есть в дебитовом сальдо на конец года по счету 10 ) запасы( то есть материалы) лежат на складе, значит у вас обязательно на эту же сумму есть что то в пассиве.

Следовательно баланс обязательно должен сходиться.

Если итог оборотки по дебету и кредиту сходится, а баланс нет, значит данные из оборотки не верно перенесены, если это делается автоматически, значит скорее всего проблема в закрытие месяца, и точно не в отсутствие списания материалов и тому подобных операций.

Kathrine

А если это не влияет на правильное формирование баланса, то получается можно вообще никогда вручную не списывать эти материалы, тем более организация применяет ЕНВД, расчеты с контрагентами идут?

Вы ООО, вы обязаны вести учет.

Следовательно, вы обязаны списывать материалы.

Да у вас ЕНВД, и вроде как в этом нет смысла.

Но у нас есть ответственность за не достоверное отражение доходов и расходов, правда крайне редко применяется.

Опять же ,а вдруг руководитель спросит вас, а какой у нас остаток материалов на складе, а вы ему не сможете сказать, так как учет не ведете.

Если ему все это не важно, и он (учредитель) привык работать как ИП, то да нет особого смысла в учете материалов.

Но, а вдруг через 3-5 лет, у вас появиться ОСНО совмещаемое с этим ЕНВД. И что вы будете делать, с этими непонятными остатками зависшими на 10 счете ?

Возможно вопросы налоговиков.

P.S. Тоже думаю, что надо бы вашу оборотку посмотреть. А еще лучше,как я обычно делаю, просто по удаленке к вашему компьютеру подключаюсь, и все сразу становится понятно, что и где не так.