Активы и пассивы

Активы и пассивы – две части бухгалтерского баланса, который является наиболее простой формой обобщения материалов о деятельности и экономическом положении компании.

Бухгалтерский баланс изображается в виде таблицы, левая сторона которой – активы, а правая – пассивы предприятия.

Активы – как составляющая бухгалтерского баланса

Активы – это ресурсы, которые контролируются предприятием в результате минувших событий, использование которых в перспективе приведет к

экономическим выгодам.

В активах отражаются в стоимостном денежном выражении все материальные, нематериальные и денежные ценности, а также имущественные права с точки зрения их состава, размещения и/или инвестирования.

По форме функционирования различают материальные и нематериальные, а также финансовые активы.

Материальные активы – объекты, имеющие материальную форму (здания и сооружения, оборудование, материалы и т.п.).

У нематериальных активов нет материальной (вещественной) формы (торговая марка, патент и др.), но они также берут участие в процессе производственной деятельности, который осуществляется компанией.

Финансовые активы – это разные финансовые инструменты, которые принадлежат компании (денежные активы в разных валютах, дебиторская задолженность, финансовые вложения с разными сроками).

Классификация активов

По характеру участия в производственном процессе, выделяют оборотные (текущие) и внеоборотные активы.

Оборотные активы направлены на обслуживание операционной деятельности компании и полностью потребляются за один производственный цикл (не более 1 года).

Внеоборотные активы могут участвовать в производственных процессах многократно, то есть, в нескольких циклах производства. Внеоборотные активы используются до того времени, пока их стоимость не будет полностью перенесена на производимую продукцию.

Кроме того, активы подразделяются на:

- валовые (сформированы за счет собственного и заемного капитала)

- и чистые (сформированы только за счет собственного капитала), в зависимости от источников формирования.

Также активы подразделяются на собственные и арендуемые, в зависимости от права собственности.

Различают активы и по скорости превращения их в денежную форму, то есть по степени ликвидности, это:

- абсолютно ликвидные активы,

- высоколиквидные активы,

- среднеликвидные активы,

- слаболиквидные активы,

- неликвидные активы.

Долгосрочные активы

Они включают землю, здания, машины, оборудование, производственный и хозяйственный инвентарь и принадлежности. Долгосрочные активы отражаются по стоимости приобретения за вычетом начисленной амортизации, либо, применительно к земле и зданиям, по стоимости, рассчитанной профессиональным оценщиком.

Рассмотрим актив, купленный 1 октября 200_ года за 120 000 долл. и имеющий нормативный срок службы 5 лет и остаточную стоимость, оцененную в 20 000 долл. Амортизация составляет 20% в год.

Стоимость приобретения 120 000 долл.

минус

Предполагаемая остаточная стоимость 20 000 долл.

равно

Амортизация 20 000 долл. в год.

На 30 сентября 200_ + 3 года чистая балансовая стоимость актива составит…

| $ тыс. | |

| Стоимость приобретения | 120 |

| Суммарная амортизация (3 года х 20) | 60 |

| Чистая балансовая стоимость | 60 |

Оборотные активы

- сырья, готовой продукции, товарно-материальных запасов и незавершенного производства;

- дебиторской задолженности, то есть сумм, которые должны компании ее клиенты и покупатели;

- депозитов и краткосрочных финансовых вложений;

- денежных средств.

Кредиторская задолженность до одного года

- краткосрочные заимствования, такие как овердрафты (Возможно, банковский овердрафт выглядит здесь неожиданно, ибо он мог бы быть отдельной статьей балансового отчета каждый год. Однако его неизменное присутствие в балансе не столь существенно, как то, что обычно условия банковского овердрафта ежегодно оговариваются заново, и он подлежит оплате по первому требованию. Таким образом, по сути, это кредиторская задолженность с погашением в течение одного года.)

- текущие транши долгосрочных кредитов;

- прочая кредиторская задолженность, например, суммы, которые компания должна поставщикам, акционерам (дивиденды) и налоговому ведомству.

Чистые оборотные активы

Это оборотные активы за вычетом краткосрочной (до года) кредиторской задолженности.

Кредиторская задолженность со сроком погашения более одного года

Обычно она состоит в основном из:

- обеспеченных и необеспеченных кредитов,например, банковский заем с погашением — скажем, через 4 года;

- обязательств по финансовому лизингу, предусматривающих выкуп арендуемых долгосрочных активов.

Оплаченный акционерный капитал

Состоит из обыкновенных, а в некоторых случаях также и привилегированных акций, оцениваемых по номиналу. Опционы на покупку акций не включаются до того момента, пока акции не переданы директорам и персоналу фактически.

Резервы

Состоят из:

- нераспределенной прибыли и, в тех компаниях, где такие статьи имеются,

- добавочного капитала,

- переоценки недвижимости.

Каждая из этих статей объясняется ниже.

1. Нераспределенная прибыль.

Это вся прибыль, оставленная в компании с момента ее учреждения (после уплаты корпоративного налога и дивидендов), с целью обеспечения дополнительного финансирования.

2. Добавочный капитал.

Это сумма дополнительных поступлений за все акции, проданные по цене, выше номинала, за вычетом затрат на эмиссию. Например, акции выпускаются в качестве платежного инструмента при поглощении другой компании или дополнительные акции эмитируются с целью получить денежные средства на покупку других компаний или нарастить капитал, в частности, путем выпуска «прав» (rights issue, подробнее см. стр. 78), предлагаемых существующим акционерам.

Рассмотрим выпуск «прав» с курсом исполнения «1 за 2» при выпущенном и оплаченном акционерном капитале в 300 000 долл., в результате которого компания планирует получить 2,50 долл. на акцию номиналом в 1 долл. (без учета расходов на эмиссию).

Количество дополнительно выпущенных акций составит 150 000 штук.

- Оплаченный акционерный капитал увеличится на 150 000 долл., с 300 000 до 450 000 долл.

- Сумма привлеченных денежных средств составит

150 000 х $2,50 = $ 375 000.

- Активы возрастут на 375 000 долл.

- На счет дополнительных поступлений за акции поступит 225 000 долл.,

то есть 375 000 долл. полученных денежных средств

минус

150 000 долл. прироста оплаченного акционерного капитала.

- Эта сумма и будет отражена в платежном балансе по статье «Резервы».

Переоценка недвижимости

Это увеличение балансовой стоимости активов в результате профессиональной оценки земли и зданий, проведенной уполномоченным инспектором по недвижимости.

Пассивы – как составляющая бухгалтерского баланса

Пассивы – это совокупность всех обязательств предприятия.

В пассивах отражаются источники образования всех имеющихся у компании средств. Таким образом, активы можно назвать имуществом компании, а пассивы – денежными средствами, за счет которых было сформировано данное имущество.

Пассивы подразделяются на текущие и долгосрочные обязательства компании.

Текущие обязательства, аналогично оборотным активам, существуют только в пределах одного производственного цикла. В бухгалтерском балансе они перечисляются выше, чем долгосрочные обязательства.

К долгосрочным обязательствам компании относится задолженность, которая не подлежит к оплате в текущем году, т.е. существующая дольше одного производственного цикла.

Разница между общей суммой активов и пассивов – собственный капитал владельца компании. Данная величина показывает, какой объем капитала останется у владельца, если компания продаст все активы и использует деньги для выплаты своих долгов.

Активы и пассивы компании всегда должны находиться в балансовом равновесии. Эти показатели отображаются в балансе компании, который составляется на каждый определенный отчетный период.

Ссылки

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Что такое актив и пассив баланса

Правильно посчитанный баланс активов и пассивов поможет бизнесу выйти на прибыльность. Финансовый директор и продуктолог сервиса «Моё дело Финансы» Ольга Головина подробно объясняет, что такое актив и пассив баланса, почему они равны и где вести их учет.

Иллюстрация: Everett Collection/Shutterstock

Финансовый директор, продуктолог сервиса «Моё дело Финансы»

Недавно Евгений разобрался с рентабельностью затрат и научился прогнозировать прибыль. Но позже узнал, что для точного прогнозирования нужно составлять баланс. Это форма отчетности, в которой отражаются все активы компании и источники их формирования. Принципы составления баланса придумали бухгалтеры, но в России качество бухгалтерской отчетности оставляет желать лучшего. Предприниматель, который хочет понимать реальную картину своего имущественного положения, обычно составляет управленческий баланс.

Что такое активы

Если спросить у бухгалтера, то он скажет, что активы — это имущество. Раньше Евгений считал так же. На самом деле это понятие шире и включает в себя имущество, но не всегда. Активы — это хозяйственные средства, которые приносят экономические выгоды.

- ключевая характеристика имущества — право собственности;

- ключевая характеристика активов — способность приносить экономические выгоды.

Противоположный пример производственному цеху — гараж Евгения, доставшийся от отца. За много лет в нем прохудилась крыша, испортились полки и вся мебель. Сегодня он едва ли подойдет для разбора на кирпичи и бетонные плиты. Предприниматель считает гараж имуществом, но не активом, потому что он не способен приносить экономические выгоды.

А недавно Евгений решил расширить производство и взял в аренду новый станок. Права собственности на оборудование нет, но оно дает экономические выгоды, поэтому его можно считать активом.

Евгений понял: нужно стремиться к увеличению активов, а не имущества.

Копнув дальше, предприниматель узнал о разделении «активов» на внеоборотные и оборотные.

Внеоборотные активы

Внеоборотные активы (ВОА, Non-current Assets) — активы, используемые в предпринимательской деятельности больше года. Обычно они не расходуются, а постепенно изнашиваются. В ВОА входят основные средства, нематериальные активы, вложения во внеоборотные активы и долгосрочные финансовые вложения.

Внеоборотные активы участвуют во множестве производственных циклов, их стоимость частично учитывается в себестоимости товаров, работ и услуг.

Пример. Евгений обрабатывает древесину на станке за 400 000 рублей. По заводским характеристикам оборудования хватит для производства 1 000 единиц готовой продукции. Тогда он включает в себестоимость единицы продукции: 400 000 ÷ 1 000 = 400 рублей.

Внеоборотным активам присуща низкая ликвидность (медленное превращение в деньги). Например, в большинстве случаев быстро продать станок по рыночной стоимости не получится. Для ускорения придется реализовывать со скидкой 30–40%, а это — дополнительные убытки.

Но это средняя характеристика, обычно индивидуально разбирают каждый случай. Оборудование может быть дефицитным, тогда продажа по рыночной стоимости займет минимум времени.

Пример. Станок для обработки древесины не удается продать за 400 000 рублей уже 3 месяца. Покупатели предлагают 280–300 тысяч, что говорит о его низкой ликвидности. Это нормально для внеоборотных активов.

Оборотные активы

Оборотные активы (ОА, Current Assets) — предметы труда для производства продукции. Их стоимость целиком включают в себестоимость товаров, работ и услуг. В ОА входят запасы, налог на добавленную стоимость, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и эквиваленты.

Пример. Евгений для производства шкафа взял 4 листа фанеры (500 рублей за штуку). После производственного цикла они полностью утрачивают свои свойства. Поэтому их общая стоимость — 2 000 рублей — ложится в себестоимость мебели.

Для оборотных активов характерна высокая ликвидность (быстрое превращение в деньги). Но как и в случае с ВОА, все зависит от контекста ситуации.

Пример. Евгений решил продать излишки фанеры со склада. Через день у него забрали весь объем по 480 рублей за штуку (–4% от стоимости приобретения). Это значит, что фанера — высоколиквидный оборотный актив.

Что такое пассивы?

У всех активов есть источники, в учете их называют «пассивами» (Stockholders Equity and Liabilities). Они нематериальны, то есть Евгений не может потрогать пассивы руками, только посчитать в рублях или другой валюте.

Есть два основных источника активов:

- Капитал. Собственные вложения нашего героя на развитие бизнеса. Итоговая величина показывает, сколько денег вложено в бизнес собственниками и заработано с момента старта. Капитал может состоять из уставного капитала, добавочного капитала, резервного капитала и нераспределенной прибыли (непокрытого убытка).

- Обязательства. Сторонние вложения, которые нужно погасить в будущем. Их делят на долгосрочные (со сроком погашения больше года) и краткосрочные (со сроком погашения менее года). Обязательства состоят из заемных средств, кредиторской задолженности и оценочных обязательств.

Почему актив равен пассиву

В бухгалтерском учете действует закон сохранения:

«Активы = Пассивы» или «Активы = Капитал + Обязательства».

Если равенство нарушено, в учете допущена ошибка и нарушен закон сохранения.

Уравнение подтверждает, что для формирования активов нужны финансы — собственные или заемные. Вот простой пример:

Евгений оформил кредит на 400 000 рублей и купил оборудование. Активы (основные средства) и пассивы (заемные средства) увеличатся на 400 000 рублей.

Держать всю информацию в голове невозможно, поэтому придумана унифицированная форма бухгалтерского баланса, о которой поговорим далее. Управленческий баланс строится по тем же принципам, но его внешний вид будет зависеть от специфики конкретного бизнеса. О том, как его построить, я рассказываю в бесплатном онлайн-курсе «Управленческий учет для собственников среднего бизнеса».

Структура активов и пассивов предприятия

Баланс (Balance Sheet) — сводная таблица активов и пассивов. Он состоит из двух разделов — «Активы» и «Пассивы», пяти подразделов и 30 статей, соответствующих разным категориям активов и пассивов.

Актуальная форма бухгалтерского баланса утверждена приказом Министерства финансов РФ от 2 июля 2010 года (редакция от 19 апреля 2019 года) № 66н.

Скачать актуальную форму баланса

Таблица активов и пассивов:

| Код | Раздел |

| Активы | |

| Раздел I. Внеоборотные активы | |

| 1110 | Нематериальные активы |

| 1120 | Результаты исследований и разработок |

| 1130 | Нематериальные поисковые активы |

| 1140 | Материальные поисковые активы |

| 1150 | Основные средства |

| 1160 | Доходные вложения в материальные ценности |

| 1170 | Финансовые вложения |

| 1180 | Отложенные налоговые активы |

| 1190 | Прочие внеоборотные активы |

| Раздел II. Оборотные активы | |

| 1210 | Запасы |

| 1220 | Налог на добавленную стоимость по приобретенным ценностям |

| 1230 | Дебиторская задолженность |

| 1240 | Финансовые вложения (за исключением денежных эквивалентов) |

| 1250 | Денежные средства и денежные эквиваленты |

| 1260 | Прочие оборотные активы |

| Пассивы | |

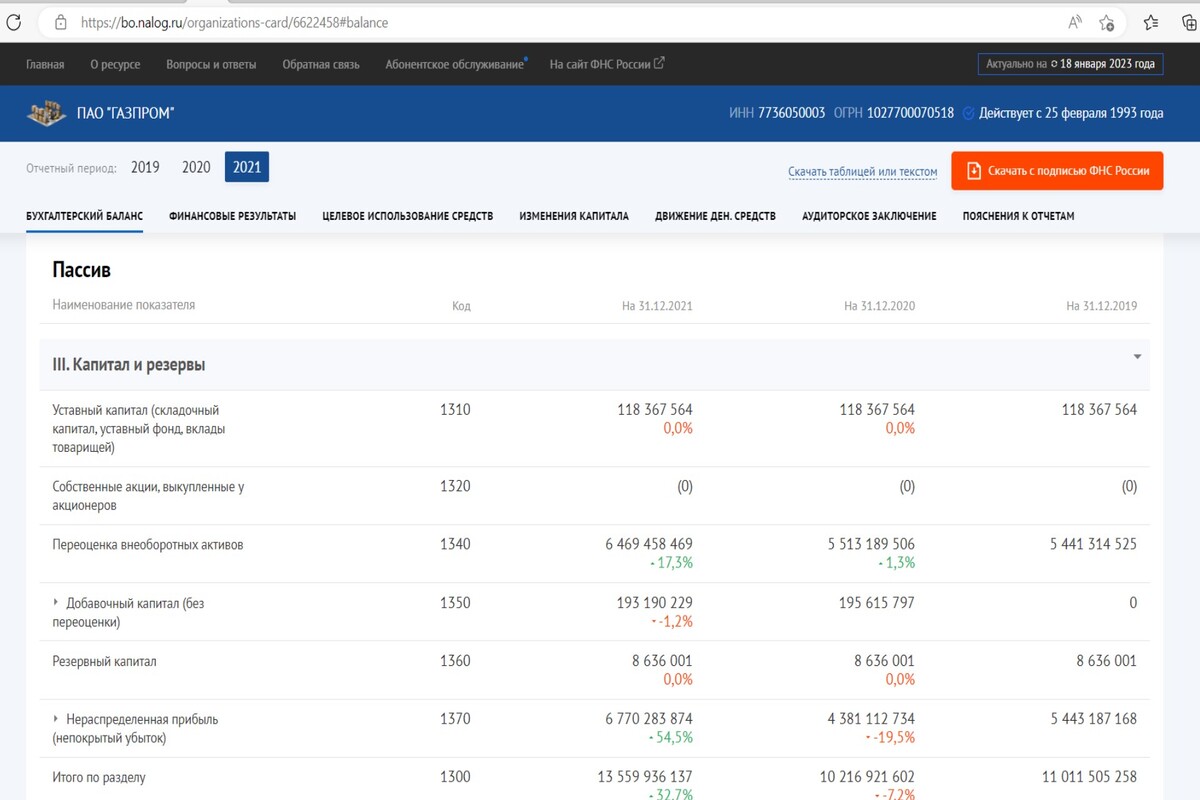

| Раздел III. Капитал и резервы | |

| 1310 | Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

| 1320 | Собственные акции, выкупленные у акционеров |

| 1340 | Переоценка внеоборотных активов |

| 1350 | Добавочный капитал (без переоценки) |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| Раздел IV. Долгосрочные обязательства | |

| 1410 | Заемные средства |

| 1420 | Отложенные налоговые обязательства |

| 1430 | Оценочные обязательства |

| 1450 | Прочие обязательства |

| Раздел V. Краткосрочные обязательства | |

| 1510 | Заемные средства |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Прочие обязательства |

Чтобы составить баланс, Евгений в отдельном документе выписал все активы и пассивы своего бизнеса:

- основные средства — 650 000 рублей;

- финансовые вложения — 120 000 рублей;

- запасы — 170 000 рублей;

- дебиторская задолженность — 93 000 рублей;

- деньги на расчетном счете — 39 000 рублей;

- уставный капитал (первоначальные вложения предпринимателя на развитие бизнеса) — 650 000 рублей;

- долгосрочный кредит — 180 000 рублей;

- кредиторская задолженность — 242 000 рублей.

И свел их в единую таблицу:

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс. руб. |

| Раздел I. Внеоборотные активы | Раздел III. Капитал и резервы | ||

| Нематериальные активы | — | Уставный капитал | 650 |

| Результаты исследований и разработок | — | Собственные акции, выкупленные у акционеров | — |

| Нематериальные поисковые активы | — | Переоценка внеоборотных активов | — |

| Материальные поисковые активы | — | Добавочный капитал | — |

| Основные средства | 650 | Резервный капитал | — |

| Доходные вложения в материальные ценности | — | Нераспределенная прибыль (непокрытый убыток) | — |

| Итого по разделу III | 650 | ||

| Финансовые вложения | 120 | Раздел IV. Долгосрочные обязательства | |

| Отложенные налоговые активы | — | Заемные средства | 180 |

| Прочие внеоборотные активы | — | Отложенные налоговые обязательства | — |

| Итого по разделу I | 770 | ||

| Раздел II. Оборотные активы | Оценочные обязательства | — | |

| Запасы | 170 | Прочие обязательства | — |

| Итого по разделу IV | 180 | ||

| Налог на добавленную стоимость по приобретенным ценностям | — | Раздел V. Краткосрочные обязательства | |

| Дебиторская задолженность | 93 | Заемные средства | — |

| Финансовые вложения | Кредиторская задолженность | 242 | |

| Денежные средства и денежные эквиваленты | 39 | Доходы будущих периодов | — |

| Прочие оборотные активы | — | Оценочные обязательства | — |

| Прочие обязательства | — | ||

| Итого по разделу II | 302 | Итого по разделу V | 242 |

| Баланс | 1072 | Баланс | 1072 |

Теперь он сможет анализировать ликвидность статей баланса, делать объективные выводы о состоянии бизнеса и принимать обоснованные управленческие решения. А как он это будет делать, я расскажу в следующих статьях.

Активы и пассивы в бухгалтерском балансе: что это, как найти и зачем эти знания инвесторам

К гадалке не ходи: все о компании, ее прошлом и перспективах можно узнать из открытой отчетности. Основной документ — бухгалтерский баланс. В статье на примерах объясним все про его составляющие: активы и пассивы, разберемся, что это и какими они бывают.

- Что такое бухгалтерский баланс, кто его сдает и кому он нужен

- Структура бухбаланса

- Понятие активов простым языком

- Внеоборотные

- Оборотные

Работа бухгалтерии — контролировать движение каждого рубля Источник: рiqsels.com

Что такое бухгалтерский баланс, кто его сдает и кому он нужен

Сведения из бухбаланса нужны, чтобы оценить состояние и перспективы компании в финансовом плане. Делают такой отчет в первую очередь для налоговой службы. Период — календарный год. Поэтому информацию сдают ежегодно с показателями на 31 декабря. Но для других целей могут составить и промежуточные балансы.

Например, инвесторам или учредителям к важному собранию или кредиторам для информации итоги можно подвести на любую дату.

Сдать баланс обязательно до 31 марта следующего за отчетным года.

Форму и содержание документа регламентирует Приказ Минфина РФ . В нем указано, что бухбаланс формируется из двух частей. Это большие группы, называемые «Активы» и «Пассивы». Первые полностью вытекают из вторых, поэтому сумма в обоих столбцах должна быть равной. Если баланс не сошелся, значит, он составлен с ошибками, что-то где-то не учли.

Простой пример: у Матвея было сто рублей (уставной капитал — пассив, но сами деньги — актив). Он купил килограмм яблок (приобрел активы) на всю сумму с целью продать их. Это и отразит отчет в двух параллельных столбцах. Если фруктов при взвешивании оказалось больше, значит, или денег потратили больше, или яблоки взвесили неправильно.

Ни деньги, ни ресурсы не могут взяться из ниоткуда или исчезнуть в никуда.

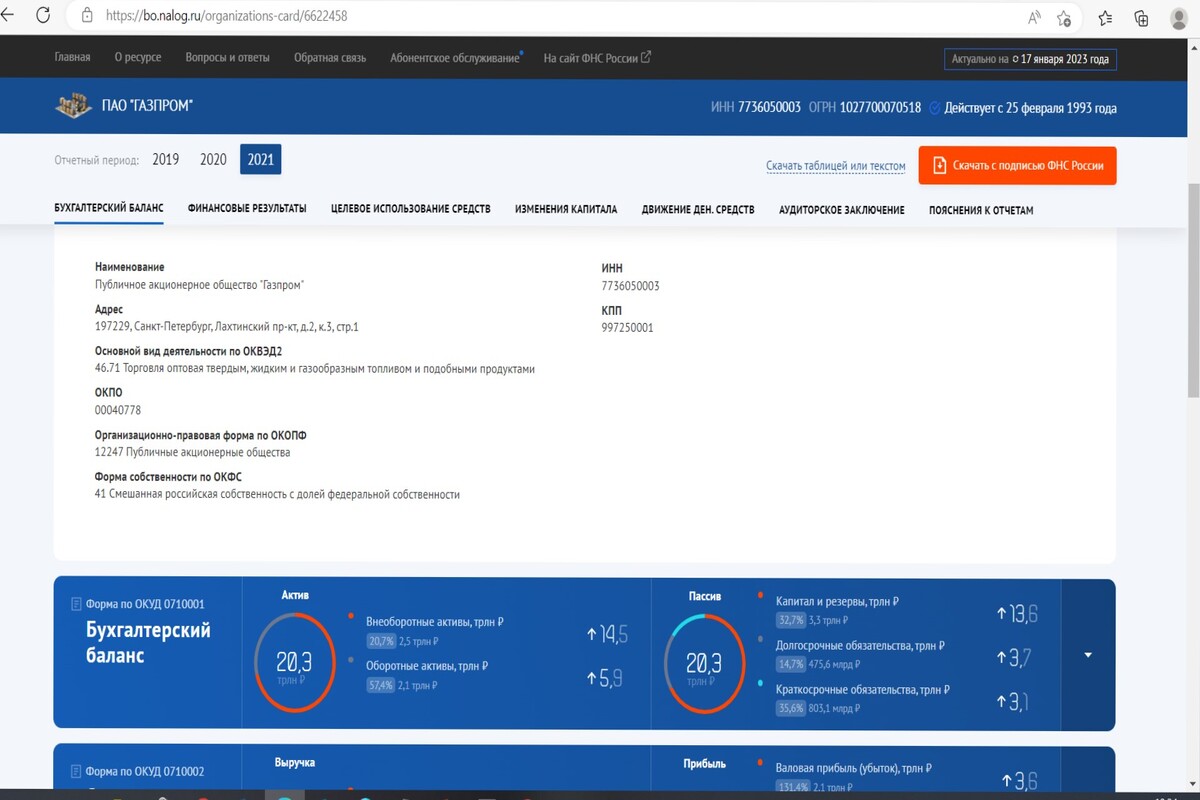

Раз в год все организации в нашей стране отчитываются перед налоговыми органами. Их балансы — открытые сведения, собранные в единую базу. Найти данные можно на государственном информационном ресурсе бухгалтерской отчетности (ГИРБО) .

В реестре ГИРБО можно найти информацию об интересующей организации

В публичном доступе нет только информации, которая составляет государственную тайну.

Если вы собственник бизнеса или инвестор, то сможете найти здесь все необходимые для оценки показатели.

Интересуетесь возможностью вложиться в акции и оцениваете потенциал организации? Изучите простое и удобное приложение для тех, кто освоил финансовую грамоту. Получать пассивный доход просто вместе с Совкомбанком.

Чтобы успешно торговать на бирже, откройте счет у надежного брокера — «Совкомбанк Инвестиции». Вы получите выгодные условия обслуживания и широкий выбор инструментов, включая акции, облигации и фонды. Оставьте заявку на свой брокерский счет онлайн.

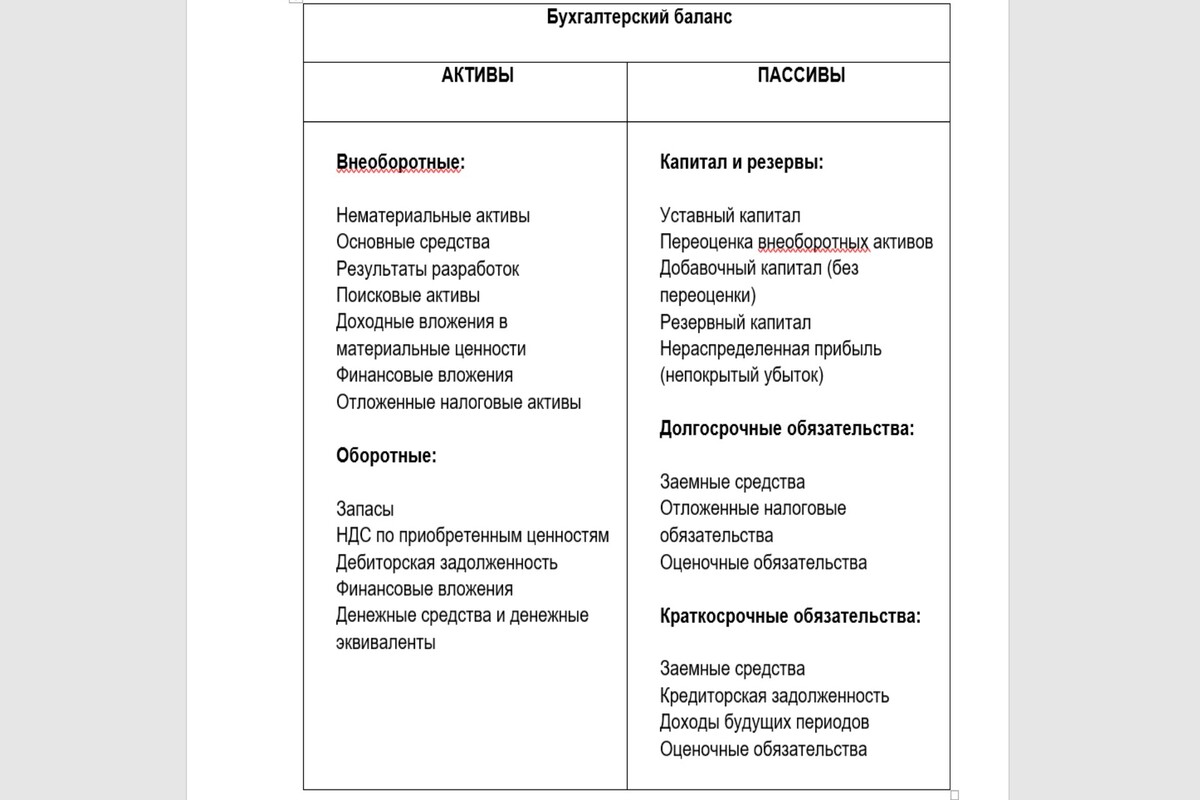

Структура бухбаланса

В балансовом отчете предприятия выделяют две половины, включающие пять разделов и ряд подразделов в каждом.

У годового балансового отчета должна быть четкая структура

В итоговом балансе должны быть данные за три года: отчетный и два предыдущих. По ним видно состояние дел компании в динамике.

Тому, кто только осваивает бухгалтерский язык, понять разницу между категориями сложно. Поэтому начнем с объяснений на простых примерах.

Понятие активов простым языком

Все активы вытекают из пассивов. Но, в отличие от них, работают и приносят выгоду или могут быть конвертированы в деньги. Это не обязательно должны быть материальные объекты или даже собственное имущество (арендованные здания, оборудование тоже попадают в категорию). Но все они направлены на получение прибыли и могут ее принести.

В документе отражается суммарная стоимость разных ресурсов компании

- использовать (произвести что-то, если речь, например, о сырье) или продать;

- обменять;

- направить на закрытие долгов;

- поделить между владельцами.

Делить принято в первую очередь по срокам использования: на оборотные и внеоборотные . А также по ликвидности — с точки зрения того, как быстро можно конвертировать их в деньги, например, продать.

У ресурсов пять степеней ликвидности. В каждой категории могут быть как высоколиквидные, которые можно реализовать за день или даже за несколько часов, так и неликвидные (например, долгосрочные вложения средств или какие-либо права).

Внеоборотные

Внеоборотные активы — это ресурсы, которое используются на протяжение длительного времени (более года). В категорию входят, например, здания цехов и оборудование в них, транспорт. А также нематериальные ценности(авторские, патентные и другие интеллектуальные права, деловая репутация, торговая марка).

Материальные ценности из этой категории имеют еще несколько нюансов:

- обесцениваются со временем (стареют, из-за этого дешевеют);

- теряют в цене из-за амортизации.

Эти изменения стоимости заносят в расходы и отражают в пассивах.

Оборотные

Оборотные активы — это материальная база, сырье, продукция; их можно быстро продать в срок от нескольких часов до года.

В эту категорию входят также денежные средства и ценности, им эквивалентные. Они относятся к высоколиквидным и краткосрочным.

Вы начинающий инвестор и вам пока сложно анализировать компании на перспективность? Пассивный доход можно получать и с минимальными рисками. Для этого нужно открыть вклад в надежном банке.

Пассивный доход — это не мечта, а реальность! Простой и проверенный способ для заработка — вклад в Совкомбанке. Когда вы откроете вклад , то получите:

- доходность до 15,1% годовых;

- возможность выбрать условия, подходящие именно вам;

- дополнительное страхование средств от государства.

Гарантированный доход без лишних рисков позволит вам приумножить накопления и защитить их от инфляции.

Как найти пассив баланса

Пассивы баланса — это не сами финансы или ресурсы, а обязательства, по которым организация их обеспечивает и обслуживает. В правой колонке расписаны объемы собственных и заемных средств, чтобы понять, чьи финансы используются как ресурсы из левой колонки и когда их нужно вернуть. Здесь же указывают амортизацию имущества (переоценку).

Данные в этом разделе также указываются за три года

Первая цифра сверху в столбце — доли создателей, инвесторов на момент возникновения организации. Может меняться по их инициативе и с соблюдением установленных законами требований ( регламентирует федеральный закон ).

В этом же столбце можно найти:

- размеры добавочного и резервного капиталов (при наличии);

- кредитные обязательства (кратко и долгосрочные).

Каждый рубль на счету компании принадлежит кому-то. Это и отражает баланс.

Рассмотрим на примере . Заработанные фирмой деньги — это актив или пассив? Сами денежные средства относятся к первой категории. А во второй отражается нераспределенная прибыль, но не как объем денежных средств, а как долг перед акционерами — долговые обязательства.

Так же отражаются убытки, но уже с отрицательными значениями.

Искать пассив баланса не придется при грамотном ведении бухгалтерии, когда каждый рубль в левой части отчета имеет обоснование в правой.

Самая крупная по номиналу банкнота мира — 1 миллиард триллионов пенге — это денежная единица Венгрии, которая была выпущена в 1946 году.

Другой факт

Сырье и материалы — актив или пассив: разбираем на примерах

Выше мы разобрали два самых важных понятия бухбаланса. Но у новичков в бизнесе или инвесторов без опыта могут возникать вопросы по конкретным примерам.

Матвей Закиров — учредитель ООО «Конек-горбунок», небольшой логистической фирмы. У него есть автопарк, арендованный гараж, склад с упаковкой (компания предоставляет дополнительные услуги).

Все ресурсы «Конька-горбунка»: финансы, здания, машины, топливо для них, картон для упаковки — активы. Первые три наименования — внеоборотные, остальные — оборотные.

Пассивы в данном случае — прописанный в уставе капитал, на который куплен транспорт. Кредиты, которые Матвей взял для расширения бизнеса. Оценочные обязательства (заложенные расходы без точных сумм и дат, например, отпускные работникам. Платить придется, но когда и сколько, пока неизвестно).

Текущие финансовые инвестиции — актив или пассив

Еще один распространенный вопрос — в какую колонку вносить инвестиции организации. На него отвечает приказ Минфина России .

Если кратко: это всегда актив. Учитывается на отдельном счете.

Итоги

Бухгалтерский баланс — отражение финансов организации, документ, рассказывающий о ее состоянии не только на текущий момент, но и в динамике.

Информация находится в открытом доступе. Чтобы научиться ее читать, нужно для начала освоить базовые понятия «бухгалтерского языка». Обучиться ему проще всего на примерах.

Активы — деньги и ресурсы, которые их приносят, работают на получение выгоды.

Пассивы — обязательства и обоснования для каждого рубля из противоположной колонки.

Помните, суммы в обоих столбцах всегда должны быть идентичны, иначе отчет не сдать.

Принцип двойной записи: почему активы равны пассивам

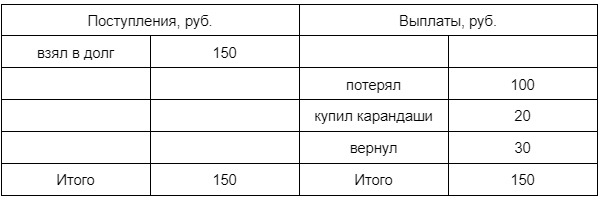

Иван взял в долг 150 рублей у друга. 100 рублей он потерял, а на оставшиеся деньги купил два карандаша по 10 рублей. 30 рублей сдачи он вернул другу и остался должен еще 120 рублей. Плюс у него остались два карандаша по 10 рублей — еще 20.

Куда делись десять рублей?

Представим движение денег в виде таблицы:

Суммировать долги и карандаши не стоит — их движение учитывается отдельно от денег. Десять рублей никуда не пропали, просто поступления и выплаты нужно правильно посчитать.

Эта таблица — упрощенный пример счета «Деньги». Счет в бухгалтерском учете — это регистр, в котором компании учитывают движение средств и источников их образования. Каждая операция записывается на двух счетах. Этот способ называется двойной записью. Он показывает взаимосвязь потраченных денег и купленного товара. Иван потратил 20 рублей на покупку карандашей: количество денег уменьшилось, а количество карандашей увеличилось.

Каждая операция фиксируется проводкой. В левой части указывается де́бет — приход имущества и материалов. В правой кр́едит — источник, из которого финансируется приобретение. Также проводка содержит дату операции и ее сумму.

Если бы карандаши покупала компания за наличные, проводка выглядела бы так:

25.08.2022 Дт 10 «Материалы» Кт 50 «Касса» 20

Названия и номера счетов одинаковы для всех компаний, ведущих стандартизированный бухгалтерский учет с помощью принципа двойной записи. Они пользуются планом счетов, утвержденным Приказом Минфина. В управленческом учете компания может использовать тот план счетов, который ей удобен.

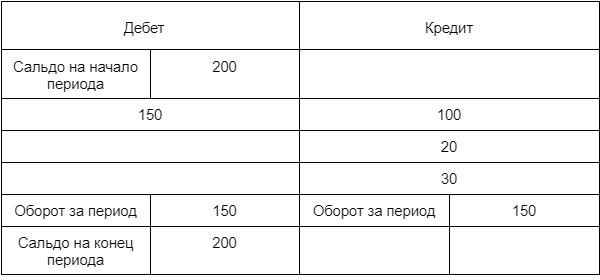

Счет может быть разбит по субсчетам. Так счет 41 «Товары» включает товары в рознице, на складах, тару и покупные изделия. Все операции по счету за месяц суммируются и формируют оборот за период. Он считается отдельно по дебету и кредиту. Остаток по счету на конец периода называется сальдо:

Счет 50 «Касса»

Виды счетов

Счета могут быть активные, пассивные и активно-пассивные. Часть счетов совпадает со статьями бухгалтерского баланса: активы включают основные и оборотные средства, пассивы — собственный капитал и обязательства. Активы приносят прибыль, пассивы — ее финансируют, поэтому активы всегда равны пассивам.

Активные счета применяют для фиксирования движения основных и оборотных средств:

- основные средства включают оборудование, транспорт, недвижимость;

- оборотные — складские запасы, деньги на расчетном счету и в кассе.

Сальдо (конечный остаток) по этим счетам может быть только дебетовым (положительным) или нулевым. Примером такого счета может быть счет 41 «Товары» — запас товаров в магазине не может уйти в минус.

Пассивные счета используют для учета собственного капитала и обязательств. К обязательствам относятся кредиты. Сальдо по этим счетам может быть только кредитным или нулевым. Пассивным является счет 66 «Расчеты по краткосрочным кредитам и займам».

Активно-пассивные счета могут иметь как положительное, так и отрицательное сальдо. К ним относятся расчеты с поставщиками, покупателями, персоналом, бюджетом. Например, счет 68 «Расчеты по налогам и сборам».

Сальдо по активным счетам формирует активы в бухгалтерском балансе. Сальдо по пассивным — пассивы. Дебетовое сальдо по активно-пассивным счетам суммируется и отражается в балансе как дебиторская задолженность, а кредитное — как кредиторская.

Также существуют временные счета, они закрываются в конце отчетного периода. Счет 90 «Продажи» аккумулирует информацию по доходам и расходам, например, себестоимости проданного товара за период, обычно месяц.

Пример

Рассмотрим на примере, как с помощью принципа двойной записи ведется учет в реальном бизнесе. У Ксении школа английского языка для детей.

1. В начале месяца родители учеников оплатили занятия:

01.07.2022 Дт 50 «Касса» Кт 62 «Покупатели» 100 000

По счету 62 «Покупатели» образуется кредиторская задолженность — деньги уже поступили, а услуги пока не оказаны.

2. Потом Ксения заплатила аренду:

05.07.2022 Дт 26 «Общехозяйственные расходы» Кт 50 «Касса» 50 000

Возникает дебиторская задолженность (авансы выданные) — Ксения заплатила деньги за месяц вперед.

3. В конце месяца Ксения приобрела проектор, это оборудование, оно относится к основным средствам:

29.07.2022 Дт 01 «Основные средства» Кт 50 «Касса» 10 000

На основе этих данных бухгалтер может составить баланс.

В финансовом учете такие сложности не нужны. Его можно автоматизировать с помощью сервиса ПланФакт, который работает по принципу двойной записи. Собственнику достаточно внести операции, а баланс сформируется автоматически. В балансе школы видно, что активы школы (дебиторская задолженность, деньги в кассе и оборудование) финансируются за счет пассивов — кредиторской задолженности перед учениками.

Филипп Щиров, директор сервиса облачной автоматизации Altapp:

«Принцип двойной записи отражает любое движение денег одновременно по дебету и кредиту счетов. Он позволяет избежать ошибок в управленческих отчетах. Будь то классический бухгалтерский учет или даже международная система финансовой отчетности — все основаны на методе двойной записи. Он может применяться и при оценке бизнеса. Если компания не использует принцип двойной записи, она не способна проверить отчеты на сходимость, вероятность ошибок в управленческом учете повышается»

Резюмируем

- Все счета делятся на активные, пассивные и активно-пассивные.

- На активных счетах отражены активы, то, что приносит компании деньги.

- Пассивные счета показывают, за счет чего финансируются активы.

- Двойная запись помогает правильно отражать финансовые операции, но не страхует от ошибок. Если данные внесены неверно или не внесены вовсе, отчеты будут искажены.

- Принцип двойной записи — основополагающий в бухгалтерском учете, знать его суть собственнику полезно, но с помощью автоматизированных сервисов вести учет намного проще.