Ппа в бухгалтерии что это

Статья предназначена для арендаторов, имеющих право на применение упрощенных способов ведения бухгалтерского учета. Обязательство по аренде первоначально оценивается как сумма номинальных величин будущих арендных платежей (без дисконтирования) (п. 14 ФСБУ 25/2018). Функционал рассмотрен в программе «1С:Бухгалтерия 8» (ред. 3.0).

По договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование (ст. 606 ГК РФ).

Договор аренды недвижимого имущества, заключенный на срок не менее года, подлежит государственной регистрации (п. 2 ст. 609 ГК РФ, п. 2 ст. 651 ГК РФ, п. 2 ст. 26 ЗК РФ, п. 2 Информационного письма Президиума ВАС РФ от 01.06.2000 № 53). При этом к недвижимому имуществу относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства (п. 1 ст. 130 ГК РФ).

Размер арендной платы, а также порядок, условия и сроки ее внесения определяются договором (п. 1 ст. 614 ГК РФ). Стороны договора могут установить, что арендная плата уплачивается в фиксированной сумме, или определить в договоре порядок ее расчета (ст. 614 ГК РФ).

Стоимость коммунальных услуг (электричество, отопление, водоснабжение и др.) может возмещаться арендодателю отдельно сверх арендной платы либо включаться в сумму арендной платы. Если коммунальные услуги включаются в стоимость арендной платы, то в зависимости от способа включения последняя может состоять:

- только из постоянной (фиксированной) суммы (стоимость коммунальных услуг включается в сумму арендной платы на основе примерной цены и в первичных документах отдельно не выделяется);

- из постоянной (основной фиксированной) и переменной (дополнительной) части (стоимость коммунальных услуг представляет собой переменную часть арендной платы, рассчитывается исходя из фактически потребленных арендатором услуг на основании показаний счетчиков или пропорционально каким-либо показателям (например, пропорционально занимаемой площади) и может выделяться в первичных документах отдельной строкой).

Бухгалтерский учет

С бухгалтерской (финансовой) отчетности за 2022 год операции по всем договорам аренды (независимо от типа договора – текущая или финансовая аренда (лизинг)) у арендатора должны отражаться в бухгалтерском учете в соответствии с требованиями ФСБУ 25/2018 (п. 48 ФСБУ 25/2018), если единовременно выполняются следующие условия (п. 5 ФСБУ 25/2018):

- арендодатель предоставляет арендатору предмет аренды на определенный срок;

- предмет аренды идентифицируется (предмет аренды определен в договоре аренды, этим договором не предусмотрено право арендодателя по своему усмотрению заменить предмет аренды в любой момент в течение срока аренды);

- арендатор имеет право на получение экономических выгод от использования предмета аренды в течение срока аренды;

- арендатор имеет право определять, как и для какой цели используется предмет аренды в той степени, в которой это не предопределено техническими характеристиками предмета аренды.

Классификация (определение) объектов учета по договору аренды производится на более раннюю из двух дат – дату, на которую предмет аренды становится доступным для использования арендатором (дата предоставления предмета аренды), или дату заключения договора аренды (п. 6 ФСБУ 25/2018). При этом классификация объектов учета аренды пересматривается при изменении условий соответствующего договора аренды.

В общем случае на дату предоставления арендодателем предмета аренды в учете арендатора в качестве объекта учета признается право пользования активом (ППА) с одновременным признанием обязательства по аренде (ОА) (п. 10 ФСБУ 25/2018).

При соблюдении критериев, определенных в п. 11, 12 ФСБУ 25/2018, можно не отражать в учете право пользования активом и обязательство по аренде, а арендные платежи признавать в качестве расхода равномерно в течение срока аренды или на основе другого систематического подхода. Подробнее об этом в статье «Аренда недвижимости в учете арендатора (без признания ППА по ФСБУ 25/2018).

Право пользования активом (ППА)

Право пользования активом признается по фактической стоимости, которая включает:

- величину первоначальной оценки обязательства по аренде;

- арендные платежи, уплаченные авансом по состоянию на дату предоставления предмета аренды;

- затраты арендатора, связанные с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

- величину подлежащего исполнению арендатором оценочного обязательства (по демонтажу, перемещению предмета аренды, восстановлению окружающей среды, восстановлению предмета аренды до требуемого договором аренды состояния).

Арендатор, который вправе применять упрощенные способы ведения бухгалтерского (финансового) учета, может признавать затраты, указанные в п. 3 и п. 4, в составе расходов периода и рассчитывать фактическую стоимость права пользования активом только исходя из первоначальной оценки обязательства по аренде и арендных платежей, уплаченных авансом по состоянию на дату предоставления предмета аренды (п. 13 ФСБУ 25/2018).

Если предмет аренды по характеру его использования относится к группе основных средств, по которой принято решение о проведении переоценки, то соответствующее право пользования активом также переоценивается (п. 16 ФСБУ 25/2018).

Фактическая стоимость права пользования активом подлежит пересмотру в случае изменения условий договора аренды или намерений продлевать/сокращать срок аренды (п. 21 ФСБУ 25/2018).

Стоимость права пользования активом погашается посредством амортизации. Исключение – случаи, когда схожие по характеру использования активы не амортизируются. Срок полезного использования права пользования активом не должен превышать срок аренды (п. 17 ФСБУ 25/2018).

Обязательство по аренде (ОА)

Обязательство по аренде признается в сумме приведенной стоимости будущих арендных платежей на дату оценки (п. 14 ФСБУ 25/2018). Эта стоимость определяется путем дисконтирования номинальных величин будущих арендных платежей. В качестве ставки дисконтирования применяется ставка, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды равна его справедливой стоимости (абз. 1 п. 15 ФСБУ 25/2018).

Негарантированная ликвидационная стоимость – это предполагаемая справедливая стоимость предмета аренды к концу срока аренды (абз. 1 п. 15 ФСБУ 25/2018).

Справедливая стоимость (оценка, основанная на рыночных данных) определяется по правилам МСФО (п. 8 ФСБУ 25/2018).

В случае если ставка дисконтирования не может быть определена выше указанным способом, применяется ставка, по которой арендатор привлекает или мог бы привлечь заемные средства на срок, сопоставимый со сроком аренды (абз. 2 п. 15 ФСБУ 25/2018). При выборе ставки дисконтирования рекомендуется воспользоваться подходами, изложенными в рекомендации Фонда «НРБУ «БМЦ» Р-65/2015-КпР «Ставка дисконтирования».

Арендатор, который вправе применять упрощенные способы бухгалтерского (финансового) учета, может первоначально оценивать обязательство по аренде как сумму номинальных величин будущих арендных платежей на дату этой оценки (абз.2 п. 14 ФСБУ 25/2018).

Величина обязательства по аренде после признания увеличивается на величину начисляемых процентов (процентный расход) и уменьшается на величину фактически уплаченных арендных платежей (п. 18 ФСБУ 25/2018).

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода, за который начисляются проценты, и процентной ставки, которую применяли для дисконтирования будущих арендных платежей, проценты начисляются на даты уплаты арендных платежей и отчетные даты (п. 19 ФСБУ 25/2018). Начисленные по обязательству по аренде проценты отражаются в составе расходов арендатора за исключением той их части, которая включается в стоимость актива (если речь идет об инвестиционном активе) (п. 20 ФСБУ 25/2018, п. 7 ПБУ 15/2008).

Фактическая стоимость обязательства по аренде подлежит пересмотру в случае изменения условий договора аренды или намерений сторон продлевать/сокращать срок аренды (п. 21 ФСБУ 25/2018).

Изменение величины обязательства по аренде относится на стоимость права пользования активом. Уменьшение обязательства по аренде сверх балансовой стоимости права пользования активом включается в доходы текущего периода (п. 21 ФСБУ 25/2018).

Прекращение договора аренды

При полном или частичном прекращении договора аренды балансовая стоимость права пользования активом и обязательства по аренде списываются в соответствующей части. Образовавшаяся при этом разница признается в качестве дохода или расхода в составе прибыли/убытка (п. 23 ФСБУ 25/2018).

Отражение на счетах бухгалтерского учета (при условии, что ОА признается в сумме номинальных величин будущих арендных платежей):

| Дебет счета | Кредит счета | Содержание хозяйственной операции |

| На дату предоставления предмета аренды арендодателем | ||

| 08 (ППА) | 76 (ОА) | Признано обязательство по аренде (ОА) |

| 01 (ППА) | 08 (ППА) | Принято к учету право пользования активом (ППА) |

| На дату начисления арендной платы | ||

| 19 | 76 (НДС) | Принят к учету входной НДС по арендной плате |

| 68 (НДС) | 19 | Принят к вычету НДС с суммы ежемесячного арендного платежа |

| На отчетную дату | ||

| 20 (25, 26 и др.) | 02 (ППА) | Начислена амортизация |

| На дату арендного платежа | ||

| 76 (ОА) | 51 | Перечислен ежемесячный арендный платеж |

| 76 (НДС) | 51 | Перечислен НДС в составе ежемесячного арендного платежа |

| На дату прекращения договора аренды | ||

| 02 (ППА) | 01 (ППА) | Отражена амортизация, начисленная по ППА |

| 91 | 01 (ППА) | Списана недоамортизированная стоимость ППА |

Налоговый учет

Налог на прибыль

Непосредственно при получении предмета аренды и возврате его арендодателю у арендатора не возникает объектов обложения налогом на прибыль.

Арендная плата (в том числе включающая в себя коммунальные услуги по полученному в аренду имуществу) признается прочими расходами, связанными с производством и реализацией (пп. 10 п. 1 ст. 264 НК РФ).

Арендная плата по договорам аренды недвижимости, заключенным на срок более года, признается в расходах по налогу на прибыль только после государственной регистрации договора (письма Минфина России от 31.10.2016 № 03-03-06/1/63543, от 23.11.2015 № 03-07-11/67890).

В качестве первичного учетного документа, подтверждающего факт аренды, может приниматься акт приемки-передачи арендуемого имущества (письмо Минфина России от 04.04.2007 № 03-07-15/47). Оформлять акты об оказании услуг по договору аренды нужно, только если это прямо предусмотрено договором (письма Минфина России от 25.03.2019 № 03-03-06/1/20067, от 15.11.2017 № 03-03-06/1/75483).

Датой осуществления расходов по аренде признается одна из следующих дат (пп. 3 п. 7 ст. 272 НК РФ):

- дата расчетов в соответствии с договором;

- дата предъявления расчетных документов;

- последнее число отчетного (налогового) периода.

С учетом того, что принимаемые для целей налогообложения расходы признаются в том отчетном (налоговом) периоде, к которому они относятся (п. 1 ст. 272 НК РФ), датой признания расходов по аренде в большинстве случаев будет последнее число месяца (или дата окончания договора аренды).

В частности, такой подход подтверждается позицией Минфина России, согласно которой расходы на аренду должны признаваться ежемесячно, даже если сумма арендной платы за весь период аренды была перечислена арендодателю единовременно (письма Минфина России от 18.01.2016 № 03-03-06/1/1123, от 16.03.2015 № 03-03-06/13706).

НДС

Сумму НДС, предъявленную арендодателем, арендатор имеет право принять к вычету в общеустановленном порядке, если предмет аренды используется в операциях, облагаемых НДС (пп. 1 п. 2 ст. 171, п. 1 ст. 172, п. 2 ст. 169 НК РФ).

Операции по получению и возврату предмета аренды не являются объектом обложения НДС, так как не признаются реализацией в смысле п. 1 ст. 39 НК РФ (право собственности на объект аренды не переходит к арендатору) (пп. 1 п. 1 ст. 146 НК РФ).

Налог на имущество

Недвижимое имущество, переданное в аренду, подлежит обложению налогом на имущество у арендодателя независимо от способа исчисления налога (по кадастровой или среднегодовой стоимости) (п. 3 ст. 378 НК РФ, введен пп «б» п. 49 ст. 1 Федерального закона от 29.11.2021 № 382-ФЗ).

В программе «1С:Бухгалтерия 8»

Функционал по отражению операций по аренде у арендатора с признанием права пользования активом (ППА) и обязательства по аренде (ОА) в программе поддерживается только для организаций, имеющих право на упрощенный бухгалтерский учет, когда обязательство по аренде первоначально оценивается как сумма номинальных величин будущих арендных платежей на дату этой оценки (без дисконтирования). Используются следующие документы:

- «Поступление в аренду»;

- «Принятие к учету ОС» с видом операции «Предметы аренды»;

- «Поступление (акт, накладная, УПД)» с видом операции «Услуги аренды»;

- «Прекращение аренды».

Внимание! Дисконтирование поддерживается только в версии КОРП.

Смотрите также

- Учет аренды у арендатора по ФСБУ 25/2018 (основные принципы и объекты учета)

- Аренда в учете арендатора

- Как по ФСБУ 25/2018 арендатору учитывать договоры аренды, заключенные на 11 месяцев с последующей пролонгацией?

Право пользования активом

— объект бухгалтерского учета, который отражается арендатором при получении предмета аренды (по договору аренды).

Право пользования активом называют сокращенно, как ППА.

Главное

✅ ППА применяется в бухгалтерском учете.

✅ ППА представляет собой стоимостную оценку права пользования предметом аренды и учитывается на балансе арендатора (с одновременным признанием обязательства по аренде).

✅ ППА учитывается как актив и отражается в бухгалтерском балансе в составе активов.

✅ Стоимость ППА погашается посредством амортизации.

✅ ФСБУ 25/2018 «Бухгалтерский учет аренды» предусматривает случаи, когда арендатор вправе не учитывать ППА (например, те, кто применяет упрощенные способы учета).

Комментарий

Право пользования активом отражается в бухгалтерском учете, как актив, на балансе арендатора, при получении предмета аренды (по договору аренды).

Нормативными документами не определен порядок учета ППА по бухгалтерским счетам.

На практике ППА учитывают на счетах учета, предназначенных для учета основных средств (на счете 08 «Капитальные вложения», с последующим списанием на счет 01 «Основные средства»), с отражением на отдельных субсчетах.

Пример

Арендатор получил в аренду автомобиль сроком на 2 года без права выкупа. Стоимость арендных платежей за 2 года составляет 500 тыс. рублей.

Арендатор отражает получение автомобиля в аренду проводками:

500 тыс. Д 08-ППА – К 76-ОА — на дату получения автомобиля в аренду отражается формирование стоимости ППА (ОА — обязательство по аренде).

500 тыс. Д 01-ППА – К 08-ППА — на дату получения автомобиля в аренду отражается объект учета ППА.

Последующая амортизация ППА отражается в учете проводкой:

ФСБУ 25/2018 устанавливает требование, учитывать в составе ППА дисконтированную стоимость арендных платежей. Это означает, что из стоимости арендных платежей нужно выделить сумму процентов, с использованием ставки дисконтирования, и учитывать их как расходы на проценты.

На указанном выше примере, это означает, что в состав ППА должно быть включено не 500 тыс. руб., а несколько меньшая сумма, за вычетом процентов, посчитанных с использованием ставки дисконтирования. За ставку дисконтирования обычно принимают ставку, по которой организация может привлечь кредит.

Если, к примеру, проценты бы составили 30 тыс. рублей, то в составе ППА отражалось бы 470 тыс. рублей, а 30 тыс. рублей учитывалось бы в расходах, как проценты. Сумма процентов учитывается в расходах не единовременно, а ежемесячно и сумма 30 тыс. рублей должна быть распределена по отчетным месяцам исходя из расчета по ставке дисконтирования.

Отражение ППА в бухгалтерском балансе

В ФСБУ 25/2018 не определен порядок отражения прав пользования активами в бухгалтерском балансе. С учетом требований п. 47 МСФО (IFRS) 16 «Аренда» возможны два способа отражения ППА арендатором в Бухгалтерском балансе:

— по строке 1150 «Основные средства» (в отношении арендованных основных средств) с раскрытием информации в примечаниях о включении ППА;

— по отдельной самостоятельно выделенной строке.

Когда арендатор вправе учитывать арендованный объект на забалансовом счете (без ППА)?

Случаи, когда арендатор вправе учитывать арендованный объект на забалансовом счете (001 «Арендованные основные средства») и не признавать предмет аренды в качестве права пользования активом указаны в пунктах 11 и 12 Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» .

Так, чтобы не применять в учете ППА должны быть выполнены два основных условия (указаны в п. 12) и одно (любое) из дополнительных условий (указаны в п. 11).

Основные условия (должны быть выполнены оба одновременно, п. 12):

а) договором аренды не предусмотрен переход права собственности на предмет аренды к арендатору и отсутствует возможность выкупа арендатором предмета аренды по цене значительно ниже его справедливой стоимости на дату выкупа;

б) предмет аренды не предполагается предоставлять в субаренду.

Дополнительные условия (п. 11):

Арендатор может не признавать предмет аренды в качестве права пользования активом в любом из следующих случаев:

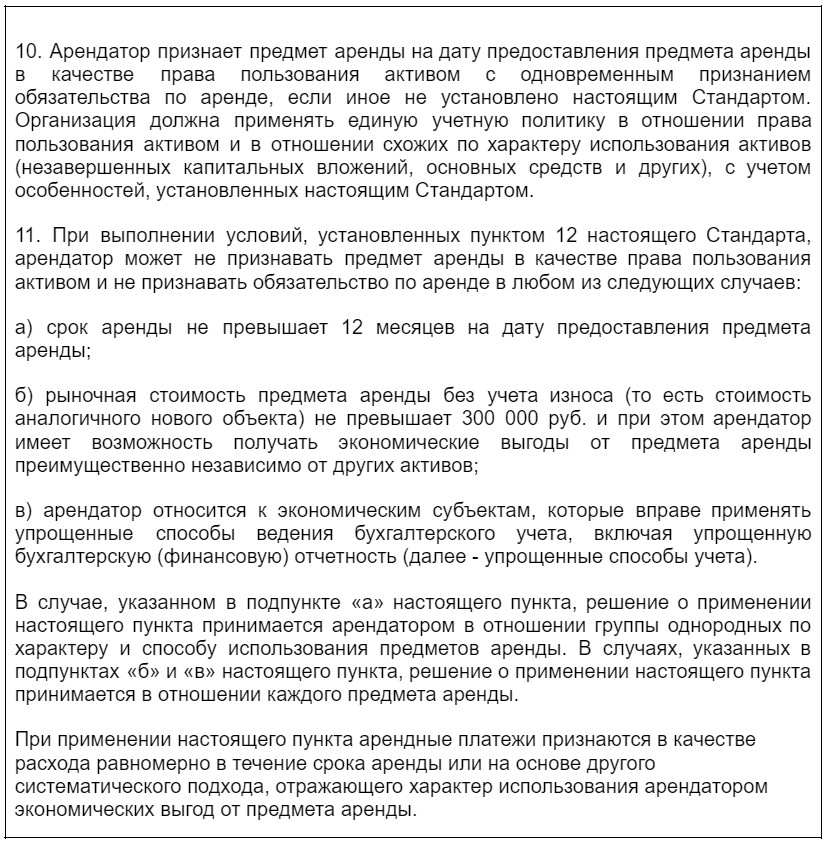

а) срок аренды не превышает 12 месяцев на дату предоставления предмета аренды;

б) рыночная стоимость предмета аренды без учета износа (то есть стоимость аналогичного нового объекта) не превышает 300 000 руб. и при этом арендатор имеет возможность получать экономические выгоды от предмета аренды преимущественно независимо от других активов;

в) арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (далее — упрощенные способы учета).

В случае, указанном в подпункте «а», решение о применении пункта 11 принимается арендатором в отношении группы однородных по характеру и способу использования предметов аренды. В случаях, указанных в подпунктах «б» и «в», решение о применении пункта 11 принимается в отношении каждого предмета аренды.

При применении пункта 11 арендные платежи признаются в качестве расхода равномерно в течение срока аренды или на основе другого систематического подхода, отражающего характер использования арендатором экономических выгод от предмета аренды.

Пример

Арендатор получил в аренду автомобиль сроком на 11 месяцев без права выкупа.

Автомобиль не предполагается предоставлять в субаренду.

Арендатор вправе отражать предмет аренды на забалансовом счете 001 «Арендованные основные средства» и не учитывать ППА.

Пример

Арендатор получил в аренду нежилое помещение сроком на 11 месяцев без права выкупа. Договор предполагает продление аренды на тех же условиях и арендатор предполагает, что аренда будет осуществляться в течение не менее 3 – 5 лет.

Помещение не предполагается предоставлять в субаренду.

Арендатор не относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета.

Арендатор не вправе отражать предмет аренды на забалансовом счете, а обязан учитывать ППА, исходя из приоритета существа над формой.

Пример

Арендатор получил в аренду нежилое помещение сроком на 5 лет без права выкупа.

Помещение не предполагается предоставлять в субаренду.

Арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета.

Арендатор вправе отражать предмет аренды на забалансовом счете 001 «Арендованные основные средства» и не учитывать ППА.

Пример

Арендатор получил в аренду нежилое помещение сроком на 5 лет без права выкупа.

Помещение предполагается предоставлять в субаренду.

Арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета.

Арендатор не вправе отражать предмет аренды на забалансовом счете, а обязан учитывать ППА.

Подробнее:

Правила учета ППА регулируются Федеральным стандартом бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. Приказом Минфина России от 16.10.2018 N 208н) .

Так, указаны следующие правила:

10. Арендатор признает предмет аренды на дату предоставления предмета аренды в качестве права пользования активом с одновременным признанием обязательства по аренде, если иное не установлено настоящим Стандартом. Организация должна применять единую учетную политику в отношении права пользования активом и в отношении схожих по характеру использования активов (незавершенных капитальных вложений, основных средств и других), с учетом особенностей, установленных настоящим Стандартом.

13. Право пользования активом признается по фактической стоимости. Фактическая стоимость права пользования активом включает:

а) величину первоначальной оценки обязательства по аренде;

б) арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты;

в) затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

г) величину подлежащего исполнению арендатором оценочного обязательства, в частности, по демонтажу, перемещению предмета аренды, восстановлению окружающей среды, восстановлению предмета аренды до требуемого договором аренды состояния, если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

16. В случае если предмет аренды по характеру его использования относится к группе основных средств, по которой арендатор принял решение о проведении переоценки, арендатор переоценивает соответствующее право пользования активом.

17. Стоимость права пользования активом погашается посредством амортизации, за исключением случаев, когда схожие по характеру использования активы не амортизируются. Срок полезного использования права пользования активом не должен превышать срок аренды, если не предполагается переход к арендатору права собственности на предмет аренды.

23. При полном или частичном прекращении договора аренды балансовая стоимость права пользования активом и обязательства по аренде списываются в соответствующей части. Образовавшаяся при этом разница признается в качестве дохода или расхода в составе прибыли (убытка).

Рубрики:

Учет операций аренды у арендатора в 2022 году в соответствии с ФСБУ 25

Автор

Ольга Антошина

главный методолог аудиторской компании ООО АК «Аудит-ЭЛ», налоговый консультант, сертифицированный бухгалтер-практик SIP/SIPA, бизнес-тренер по программам МБА, аттестованный преподаватель ИПБ России, к. э. н., доцент

120269 просмотров

10.11.2021 15:46

С 1 января 2022 года вступает в силу совсем не новый бухгалтерский стандарт, утвержденный приказом Минфина России от 16.10.2018 N 208н, «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды»».

В данной статье мы рассмотрим порядок бухгалтерского учета операций, связанных с договором аренды у арендатора. Сразу отметим, что учет со стороны арендатора никак не зависит от учета данных операций со стороны арендодателя. И по большому счету арендатору всё равно как арендодатель классифицирует у себя объект учета аренды.

Задача арендатора отразить или не отразить (в случае, оговоренном в Стандарте), операции с арендованным имуществом.

Начнем с того, кто имеет право не применять новые правила учета. В случае если договором аренды не предусмотрен переход права собственности на предмет аренды к арендатору, отсутствует возможность выкупа арендатором предмета аренды по цене значительно ниже его справедливой стоимости на дату выкупа и предмет аренды не предполагается предоставлять в субаренду, а так же:

*️⃣ срок аренды не превышает 12 месяцев на дату предоставления предмета аренды;

*️⃣ рыночная стоимость предмета аренды без учета износа (то есть стоимость аналогичного нового объекта) не превышает 300 000 руб. и при этом арендатор имеет возможность получать экономические выгоды от предмета аренды преимущественно независимо от других активов;

*️⃣ арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (прошу не путать с упрощенной системой налогообложения и внимательно прочитать статью 6 закона «О бухгалтерском учете»).

Тогда арендатор может не признавать предмет аренды в качестве права пользования активом и не признавать обязательство по аренде.

При этом, обратите внимание, что срок аренды, не превышающий 12 месяцев, считается не только по договору аренды, но и исходя из фактических условий и намерений самой компании! Вспоминаем ПБУ 1/2008 «Учетная политика организации» п.6 требование приоритета содержания перед формой.

Под условие «срок аренды не более 12 месяцев» не попадают договоры, которые заключены на 11 месяцев и которые продлевают несколько раз, чтобы избежать госрегистрации (п. 2 ст. 651 ГК).

По новым правилам срок аренды считается с учетом возможностей и намерений сторон его изменять (п. 9 ФСБУ 25/2018). В итоге общий срок с учетом продлений превысит 12 месяцев. Срок аренды для целей бухгалтерского учета рассчитывается исходя из сроков и условий, установленных договором аренды (включая периоды, не предусматривающие арендных платежей). При этом учитываются возможности сторон изменять указанные сроки и условия и намерения реализации таких возможностей.

Срок аренды пересматривается в случае наступления событий, изменяющих допущения, которые использовались при первоначальном определении срока аренды (при предыдущем пересмотре срока аренды). Связанные с таким пересмотром корректировки отражаются в бухгалтерском учете как изменения оценочных значений. Течение срока аренды начинается с даты предоставления предмета аренды.

Кроме того, ФСБУ 25/2018 не применяется при предоставлении в аренду участков недр для геологического изучения, разведки и (или) добычи полезных ископаемых, результатов интеллектуальной деятельности или средств индивидуализации, а также материальных носителей, в которых эти результаты и средства выражены и объектов концессионного соглашения.

Мы исключили тех, кто имеет право не применять ФСБУ 25/2018 и, следовательно, дальше не читать данный материал.

А вот кто не попал в группу исключения, тот продолжает работать далее.

Арендатор признает предмет аренды на дату предоставления предмета аренды в качестве права пользования активом с одновременным признанием обязательства по аренде.

Право пользования активом (далее ППА) признается по фактической стоимости. Фактическая стоимость права пользования активом включает:

*️⃣ величину первоначальной оценки обязательства по аренде (Дебет 08 «Капитальные вложения» Кредит 76 «Прочие расчеты с дебиторами и кредиторами» /Арендное обязательство);

*️⃣ арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты Дебет 08 «Капитальные вложения» Кредит 76 «Прочие расчеты с дебиторами и кредиторами /Авансы выданные (62/Авансы выданные);

*️⃣ затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях Д Дебет 08 «Капитальные вложения» Кредит 60 «Расчеты с поставщиками» (23, 70, др. счета);

*️⃣ величину подлежащего исполнению арендатором оценочного обязательства, в частности, по демонтажу, перемещению предмета аренды, восстановлению окружающей среды, восстановлению предмета аренды до требуемого договором аренды состояния, если возникновение такого обязательства у арендатора обусловлено получением предмета аренды (Дебет 08 «Капитальные вложения» Кредит 96 «Оценочные обязательства»).

Фактическая стоимость ППА изменяется в следующих случаях:

*️⃣ переоценка ППА. Это возможно, когда предмет лизинга по характеру использования относится к группе ОС, по которой вы приняли решение о проведении переоценки (п. 16 ФСБУ 25/2018);

*️⃣ пересмотр стоимость, например при изменении условий договора лизинга (п. 21 ФСБУ 25/2018). При изменении арендных (лизинговых) платежей в результате мер, принимаемых в связи с коронавирусом, следует учитывать документ МСФО «Уступки по аренде, связанные с пандемией COVID-19 (Поправка к МСФО (IFRS) 16)» (введен в действие на территории РФ Приказом Минфина России от 05.10.2020 N 226н) и документ МСФО «Уступки по аренде, связанные с пандемией COVID-19, действующие после 30 июня 2021 года (Поправка к МСФО (IFRS) 16)» (введен в действие на территории РФ Приказом Минфина России от 20.08.2021 N 112н).

После формирования первоначальной стоимости ППА, оно переводится на счет 01 «Основные средства», и начинает амортизироваться в общеустановленном порядке ( Дебет 01 «Основные средства»/ППА Кредит 08 «Капитальные вложения», Дебет 20 «Основное производство» Кредит 02 «Амортизация основных средств»/ППА).

Срок полезного использования права пользования активом не должен превышать срок аренды, если не предполагается переход к арендатору права собственности на предмет аренды.

Обязательство по аренде первоначально оценивается как сумма приведенной стоимости будущих арендных платежей на дату этой оценки.

Приведенная стоимость будущих арендных платежей определяется путем дисконтирования их номинальных величин. Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. При этом негарантированной ликвидационной стоимостью предмета аренды считается предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды, за вычетом суммы, подлежащей оплате (получению) в связи с гарантиями выкупа предмета аренды по окончании срока аренды.

В случае если ставка дисконтирования не может быть определена, применяется ставка, по которой арендатор привлекает или мог бы привлечь заемные средства на срок, сопоставимый со сроком аренды.

Для решения этой непростой задачи лучше воспользоваться Рекомендацией БМЦ Р-65/15 «Ставка дисконтирования», где на примерах очень подробно расписано, какие показатели необходимо использовать.

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода, за который начисляются проценты, и процентной ставки, определенной в соответствии с пунктом 15 ФСБУ 25/2018. Периодичность начисления процентов выбирается арендатором в зависимости от периодичности арендных платежей и от наступления отчетных дат (Дебет 91 «Прочие доходы и расходы» Кредит 76 «Прочие расчеты с дебиторами и кредиторами»/проценты).

При полном или частичном прекращении договора аренды балансовая стоимость права пользования активом и обязательства по аренде списываются в соответствующей части. Образовавшаяся при этом разница признается в качестве дохода или расхода в составе прибыли (убытка).

При переходе на новый порядок учета аренды можно воспользоваться Рекомендацией БМЦ Р-97/2018-КпР «Первое применение ФСБУ 25/2018», поскольку там обобщена практика перехода на новый стандарт.

Такском — один из крупнейших разработчиков сервисов для бизнеса в России. Компания является первым оператором электронной отчетности и основоположником обмена электронными документами в стране.

✅ 20 лет «Такском» помогает организациям наладить взаимодействие с государством и контрагентами, а также упростить и ускорить внутренние бизнес-процессы:

*️⃣ удаленная сдача отчетности в госорганы, в том числе решения 1С;

*️⃣ оформление и получение электронных подписей;

*️⃣ подключение и обслуживание онлайн-касс, а также услуги ОФД;

*️⃣ надежный, выгодный и удобный переход на электронный документооборот;

*️⃣ решения для маркировки и прослеживаемости товаров;

*️⃣ проверка контрагентов.

Подключите удобную электронную отчётность

Сервисы для онлайн-отчётности с техподдержкой 24/7 и полезными сервисами для бухгалтера

ФСБУ 25/2018 «Бухгалтерский учет аренды»: обзор и примеры

Начиная с отчетности за 2022 год применяется стандарт ФСБУ 25/2018 «Бухгалтерский учёт аренды», утвержденный Приказом Минфина России от 16.10.2018 N 208н. Разбираем учет аренды и лизинга по новым правилам.

В каких случаях начало применения ФСБУ 25/2018 не меняет учет по договору аренды (лизинга)

- Если ваша организация вправе применять упрощенные способы бухгалтерского учета, то по договорам, исполнение которых началось до 2022 г., можно продолжать применять старый порядок учета (п. 52 ФСБУ 25/2018).

- Если срок договора завершится до 31 декабря 2022 г. (или до конца года, с которого вы стали досрочно применять ФСБУ 25/2018 к другим договорам аренды), можете учитывать его по-старому (п. 51 ФСБУ 25/2018).

- Если вы — арендатор (лизингополучатель) по договору, согласно которому право собственности на предмет аренды к вам не переходит и выкупить его по цене значительно ниже справедливой стоимости вы не можете, при этом вы не собираетесь сдавать предмет аренды в субаренду, то возможно, что по такому договору учет менять не придется (п. 12 ФСБУ 25/2018).

Для этого надо, чтобы дополнительно выполнялось одно из условий (п. 11 ФСБУ 25/2018):

— срок аренды не более 12 месяцев;

— рыночная стоимость предмета аренды без учета износа не превышает 300 000 руб.;

— организация вправе применять упрощенные способы ведения бухгалтерского учета.

- Если вы арендодатель (лизингодатель) и классифицируете объекты учета аренды по договору в качестве объектов учета операционной аренды, то можете продолжать вести учет по этому договору так же, как вы это делали раньше (п. 41 ФСБУ 25/2018).

Во всех остальных случаях порядок учета по договору аренды (лизинга) придется изменить.

Комментарий:

Не все до конца понимают, когда мы можем не применять ФСБУ 25/2018 и как с этим работать. В Стандарте есть отдельные положения, которые касаются перехода, — это пункты 51 и 52, в которых в том числе закреплена „льгота“ для организаций с упрощенным бухучетом. Им можно было переходить на новый стандарт только по новым договорам. По всем старым договорам, действующим на момент перехода, учет можно было не менять. Пункт 51 позволял всем компаниям, независимо от того, крупная организация или нет, не переводить ни аренду, ни лизинг в новый учет, если договоры завершатся до конца 2022 года.

Однако я советовала всем, у кого есть лизинг, преференцию не видеть, потому что после выкупа объекта возникнет вопрос: куда его отнести? Рассмотрим пример: организация не перевела лизинг в новый учет, объект учитывался на балансе лизингодателя. Далее компания его выкупает условно за 1000 рублей. И склад или фура стоимостью 15 млн рублей, выкупленная из лизинга за 1000 рублей, оказывается на балансе там же, где столы и стулья. Если так случилось, оставьте объект в составе основных средств, проигнорируйте стоимостной критерий.

Но лучше всего изначально перевести лизинг в ФСБУ 25/2018, даже если ваша компания имеет право применять старые стандарты учета. Соблюдая правила перехода, вы бы определили справедливую стоимость этого объекта. И выкупив его за 1000 рублей, не мучились бы вопросом, куда его отнести. У вас был бы объект с ликвидационной стоимостью, с нормально сформированной первоначальной стоимостью по стоимости ППА. Процедура перехода позволяет перевести объекты, находящиеся в лизинге, в группу основных средств после выкупа. Сейчас же советую с такой условной „малоценкой“ пересчитать и сделать все так, как надо было изначально.

Нужно ли арендатору применять ФСБУ 25/2018, если договор аренды заключен на неопределенный срок?

По поводу классификации аренды с неопределенным сроком имеются следующие комментарии регулирующих органов.

В Письме Минфина России от 09.08.2018 № 02-07-07/56267 сказано, что договор аренды, заключенный организацией госсектора на неопределенный срок, при определенных условиях следует классифицировать как договор операционной аренды, принимая во внимание период бюджетного цикла — три года — и руководствуясь принципом непрерывности деятельности субъекта учета. Письмо доведено для исполнения нижестоящим налоговым органам Письмом ФНС России от 15.08.2018 № АС-4-5/15752@. Насколько — с учетом различий в учете операционной аренды по СГС «Аренда» и по ФСБУ 25/2018 (см., например, п. 20 СГС «Аренда») — эту позицию Минфина России можно распространить на учет по ФСБУ 25/2018, неясно.

Банк России считает: при возникновении в порядке п. 2 ст. 621 ГК РФ договора аренды с неопределенным сроком основанием для классификации договора аренды арендатором в качестве краткосрочной или долгосрочной аренды будет являться профессиональное суждение (Письмо Банка России от 12.07.2019, ответ на вопрос 2). При этом следует иметь ввиду, что Положение Банка России от 12.11.2018 № 659-П «О порядке отражения на счетах бухгалтерского учета договоров аренды кредитными организациями», так же как и ФСБУ 25/2018, разработано на основе МСФО (IFRS) 16 «Аренда» (см. п. 1.2 данного Положения).

Организация должна опираться на профессиональное суждение, основанное на принципах учета по ПБУ 1/2008. Согласно п. 5 и п. 6 этого ПБУ один из них — это принцип приоритета содержания над формой: отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы (которой в данном случае является неопределенный срок аренды), сколько из их экономического содержания и условий хозяйствования (в роли которого выступает оценка наиболее вероятного реального срока сохранения арендных отношений при планах пролонгации).

Определение срока аренды для целей бухгалтерского учета в ФСБУ 25/2018

В соответствии с ФСБУ 25/2018 срок аренды для целей бухгалтерского учета рассчитывается исходя из сроков и условий, установленных договором аренды (включая периоды, не предусматривающие арендных платежей). При этом учитываются возможности сторон изменять указанные сроки и условия и намерения реализации таких возможностей.

Помимо указанного, при определении срока аренды для целей бухгалтерского учета необходимо принимать во внимание наличие достаточной уверенности в продлении или прекращении аренды, уместные факты и обстоятельства, которые приводят к возникновению экономического стимула для продления или прекращения аренды, в том числе прошлую практику организации в отношении периода, в течение которого обычно используются определенные виды активов (предоставленные в аренду или находящиеся в собственности), а также экономические причины такой практики.

По вопросам определения срока аренды для целей бухгалтерского учета и срока полезного использования права пользования активом обращаем внимание на Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2021 год (приложение к письму Минфина России от 18 января 2022 г. N 07-04-09/2185), размещенные на официальном интернет-сайте Минфина России www.minfin.gov.ru в разделе «Аудиторская деятельность — Стандарты и правила аудита — Разъяснения и рекомендации».

Учет у арендатора по ФСБУ 25/2018

Коротко суть новых правил ФСБУ 25/2018можно выразить так:

В бухгалтерском учете при получении предмета аренды арендатору нужно признать право пользования активом (ППА) и обязательство по аренде. В дальнейшем по ППА начисляется амортизация, а обязательство по аренде увеличивается за счет начисления процентов. Уплаченные арендные платежи уменьшают обязательство по аренде.

Выдержка из ФСБУ 25/2018 (п.10, 11):

Комментарий:

В пункте 10 ФСБУ 25/2018 говорится о том, что учет ППА ведется согласно той учетной политике, которая применяется в отношении аналогичных объектов: основные средства, капитальные вложения. У основного средства есть два элемента: срок полезного использования, ликвидационная стоимость. Надо ли определять их для объектов лизинга? Ответ: да. Надо ли их пересматривать для объекта лизинга? Ответ: да. Аналогия учета сохраняется. Поэтому если вы ведете лизинг, и вы лизингополучатели, то, помимо основного определения стоимости ППА, определения срока использования ППА, вы должны, так же как по основным средствам, определить ликвидационную стоимость для ППА и каждый год пересматривать эти элементы или анализировать, надо ли их пересмотреть.

Как определить первоначальную оценку обязательства по аренде (лизингу)

Согласно ФСБУ 25/2018, обязательство по аренде (лизингу) представляет собой кредиторскую задолженность по уплате (арендных) лизинговых платежей в будущем и в общем случае оценивается как суммарная дисконтированная стоимость этих платежей на дату получения предмета аренды (лизинга) (п. п. 10, 14 ФСБУ 25/2018, п. 3 Информационного сообщения Минфина России от 25.01.2019 N ИС учет-15).

Негарантированная ликвидационная стоимость — это предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды (лизинга), за вычетом выкупных сумм (п. 15, пп. «е» п. 7 ФСБУ 25/2018).

Итак, должно соблюдаться равенство:

Но при лизинге негарантированная ликвидационная стоимость обычно равна нулю, потому что договоры заключаются именно с целью приобретения имущества.

А справедливая стоимость лизингового имущества известна — это стоимость его покупки лизингодателем у поставщика.

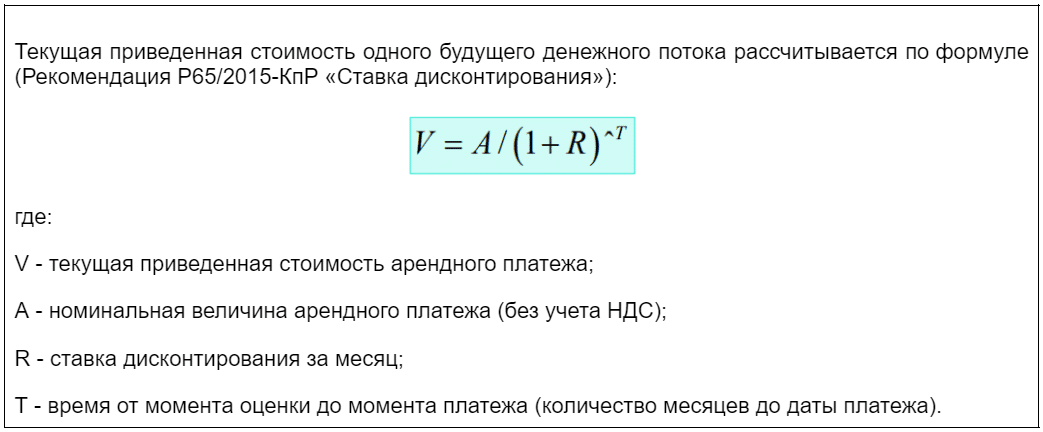

Следовательно, величину обязательства по аренде можно рассчитать прямым путем (без дисконтирования будущих платежей) по формуле (п. п. 3, 6 Рекомендации Р-65/15 «Ставка дисконтирования»):

При аренде первоначальное значение обязательства определяется через формулу дисконтирования арендных платежей.

Обязательство по аренде равно сумме приведенной стоимости будущих арендных платежей на дату оценки. Эта стоимость определяется путем дисконтирования номинальных величин будущих арендных платежей.

Комментарий:

- происходит изменение в договоре,

- меняется арендная плата из-за возможных коэффициентов,

- изменяется срок аренды.

Пример расчета месячной ставки дисконтирования по ФСБУ 25/2018

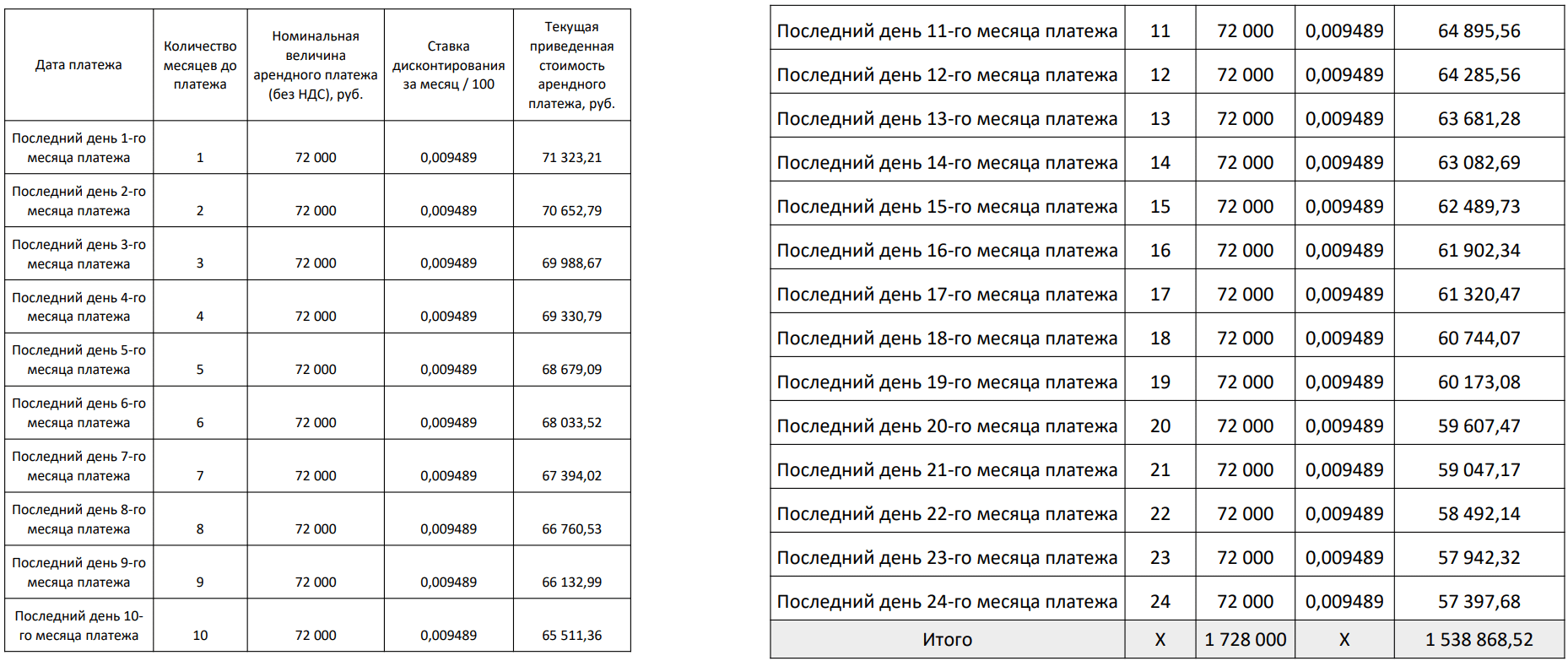

Предмет аренды (движимое имущество) получен первого числа месяца аренды. Срок аренды — 24 месяца. По его окончании имущество возвращается арендодателю. Ежемесячный арендный платеж составляет 86 400 руб. (в том числе НДС 14 400 руб.). Он вносится на последнее число каждого месяца действия договора. Счета-фактуры на арендные платежи арендодатель выставляет ежемесячно на последнее число месяца. Ставка, по которой организация могла бы получить заем на сопоставимых условиях, составляет 12% годовых.

Амортизация в бухгалтерском учете начисляется линейным способом. Предмет аренды используется в основной деятельности организации. Для целей бухгалтерского учета отчетным периодом является месяц. В налоговом учете применяется метод начисления. Отчетными периодами по налогу на прибыль признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Предположим, что в данном случае организация не может определить ставку дисконтирования расчетным путем. Соответственно, она использует ставку, по которой могла бы получить заем на сопоставимых условиях, —12% годовых. В рассматриваемой ситуации арендные платежи вносятся ежемесячно. Для их дисконтирования месячная ставка определяется по формуле:

В данном случае месячная ставка равна 0,9489% (((1 + 12/100)1/12 — 1) x 100%).

В таблице ниже отражена приведенная стоимость каждого арендного платежа, рассчитанная с применением данной формулы. Расчеты произведены с использованием таблицы Excel.

Такой же результат в данном случае можно получить, используя финансовую функцию Excel ПС, при внесении арендных платежей в одинаковой сумме через равный промежуток времени (аннуитеты).

Как арендатору (лизингополучателю) отразить в учете получение имущества в аренду (лизинг)

Полученное в аренду (лизинг) имущество в качестве объекта основных средств арендатором(лизингополучателем) не признается.

Объект НЕ учитывается на забалансовом учете.

Вместо этого он должен при получении имущества признать право пользования активом (ППА) (п. 10 ФСБУ 25/2018).

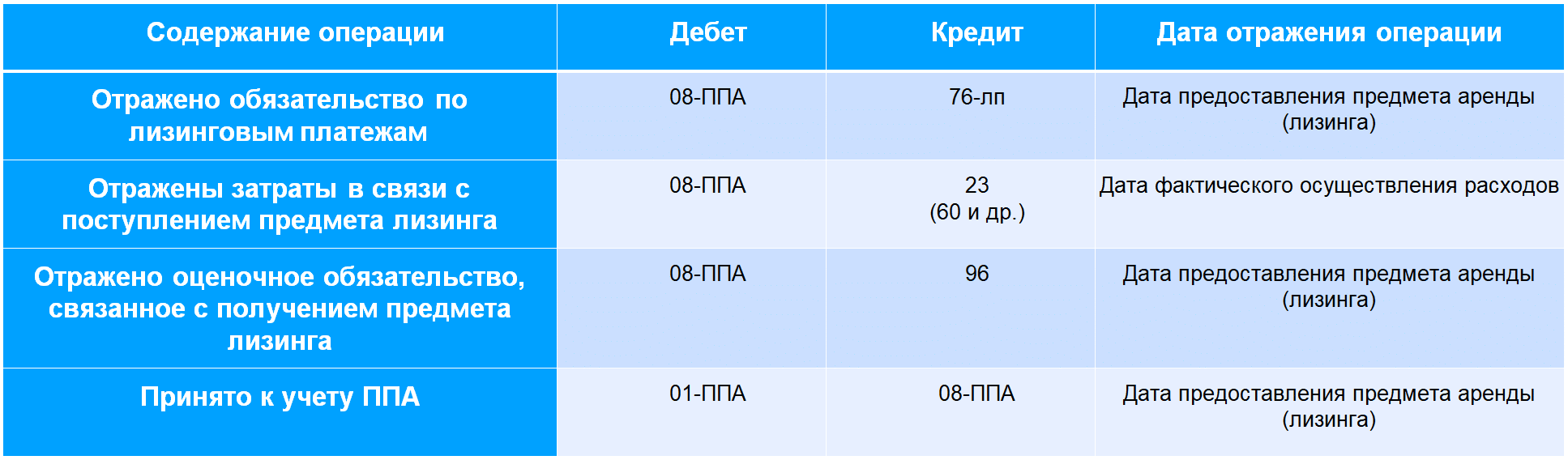

ППА учитывают на счете 01 «Основные средства» по фактической стоимости, которую формируют на счете 08 «Вложения во внеоборотные активы». В нее включают (п. 13 ФСБУ 25/2018):

- величину первоначальной оценки обязательства по аренде;

- сумму авансовых платежей по договору лизинга (без НДС), перечисленных до даты получения предмета аренды включительно;

- затраты, связанные с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях (консультационные услуги, монтаж лизингового оборудования и пр.);

- величину оценочного обязательства в связи с предстоящими расходами на демонтаж предмета аренды, его перемещение, восстановление окружающей среды, если возникновение такого обязательства обусловлено получением арендованного имущества.

Сформированную фактическую стоимость ППА переносят со счета 08 на счет 01 на дату, когда предмет аренды(лизинга) приведен в состояние, пригодное к использованию в запланированных целях (п. 10 ФСБУ 25/2018, п. 4 ПБУ 6/01 «Учет основных средств», Письма Минфина России от 03.02.2014 N 03-05-05- 01/4068, от 19.06.2012 N 03-05-05-01/35, от 08.06.2012 N 03-05-05-01/31). Пригодность объекта к использованию целесообразно подтвердить первичным документом, разработанным на основе формы ОС-1.

После принятия ППА к учету на счет 01 погашайте его стоимость посредством начисления амортизации (п. 17 ФСБУ 25/2018).

Комментарий:

- первоначального обязательства,

- авансов — тех арендных платежей, которые вы получили до момента получения объекта в пользование,

- величины затрат, которые вы осуществляете, доводя объект аренды или лизинга до состояния готовности.

Как определить фактическую стоимость ППА при применении упрощенных способов учета по ФСБУ 25/2018

Если вы вправе применять упрощенные способы учета, то можете сформировать фактическую стоимость ППА исходя из первоначальной оценки обязательства по аренде (лизингу) и суммы арендных (лизинговых) платежей, которые вы осуществили на дату предоставления предмета аренды (лизинга) или до этой даты. Иные затраты, которые в общем случае формируют фактическую стоимость ППА, признайте расходами периода, в котором они осуществлены (п. 13 ФСБУ 25/2018). Такой способ закрепите в учетной политике (п. п. 4, 7 ПБУ 1/2008 «Учетная политика организации»).

В каких случаях изменяется фактическая стоимость ППА

Согласно ФСБУ 25/2018, фактическая стоимость ППА изменяется, если вы:

- переоцениваете ППА. Это возможно, когда предмет аренды (лизинга) по характеру использования относится к группе ОС, по которой вы приняли решение о проведении переоценки (п. 16 ФСБУ 25/2018);

- пересматриваете стоимость, например, при изменении условий договора аренды(лизинга) (п. 21 ФСБУ 25/2018).

В бухучете отразите ППА следующими проводками (бухгалтерские записи по НДС в таблице не приведены):

Как арендатору (лизингополучателю) отразить в бухучете арендные платежи по ФСБУ 25/2018

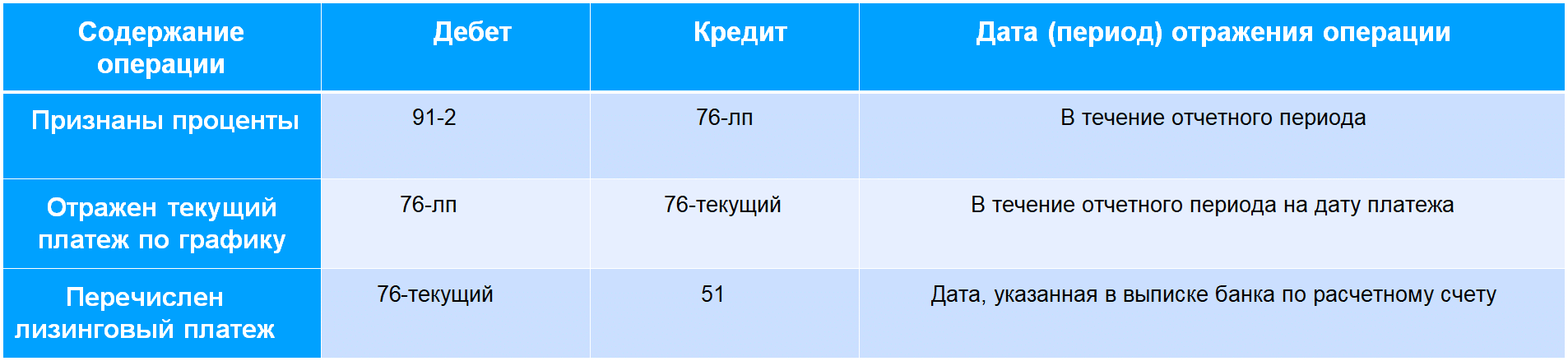

В течение срока аренды (лизинга) величину обязательства по аренде увеличивайте на сумму начисляемых на нее процентов (п. 18 ФСБУ 25/2018).

Если вы первоначально оценили обязательство по аренде исходя из приведенной стоимости будущих арендных (лизинговых) платежей, то для начисления процентов используйте ставку, которую вы применяли при дисконтировании.

Если вы определили первоначальную оценку обязательства по лизингу прямым путем, то для начисления процентов вам сначала придется определить процентную ставку, заложенную в договоре аренды (лизинга). В течение срока аренды (лизинга) обязательство по аренде (лизингу) увеличивайте на сумму начисляемых процентов и уменьшайте на уплаченные арендные(лизинговые) платежи (п. 18 ФСБУ 25/2018).

Проценты рассчитывайте по формуле:

Периодичность начисления процентов вы выбираете самостоятельно, исходя из периодичности арендных (лизинговых) платежей и наступления отчетных дат (п. 19 ФСБУ 25/2018).

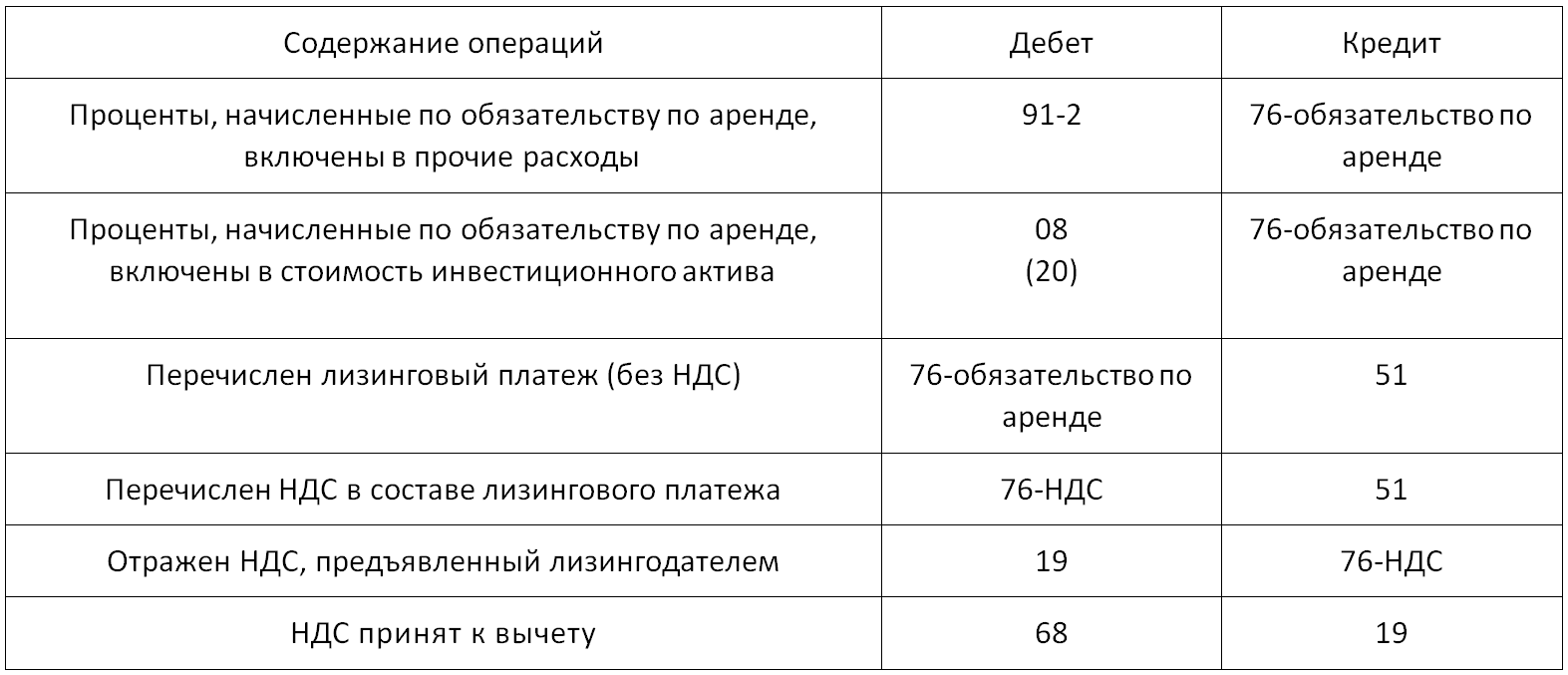

Начисленные проценты учитывайте в составе текущих расходов, за исключением подлежащих включению в стоимость актива (п. 20 ФСБУ 25/2018). Включение процентов в стоимость инвестиционного актива предусмотрено п. 7 ПБУ 15/2008 «Учет расходов по займам и кредитам».

На конец периода обязательство по лизингу (приведенную стоимость будущих лизинговых платежей) определяйте по формуле:

Проводки по НДС — стандартные по счет-фактуре

В каком порядке начисляется амортизация по предмету аренды (лизинга) по ФСБУ 25/2018

По предмету аренды (лизинга), отраженному в учете в качестве права пользования активом (ППА), начисляйте амортизацию так же, как по ОС. Исключением является полученная в аренду (лизинг) инвестиционная недвижимость, учитываемая по справедливой стоимости. Амортизация по такому ППА не начисляется (п. 17 ФСБУ 25/2018).

При начислении амортизации учитывайте следующие особенности:

- начисляйте ее в течение срока полезного использования ППА, если предполагаете выкупить предмет аренды(лизинга). В ином случае — исходя из срока лизинга (п. 17 ФСБУ 25/2018);

- повышающий коэффициент, но не выше 3, можно использовать только при начислении амортизации способом уменьшаемого остатка (п. 19 ПБУ 6/01 «Учет основных средств»).

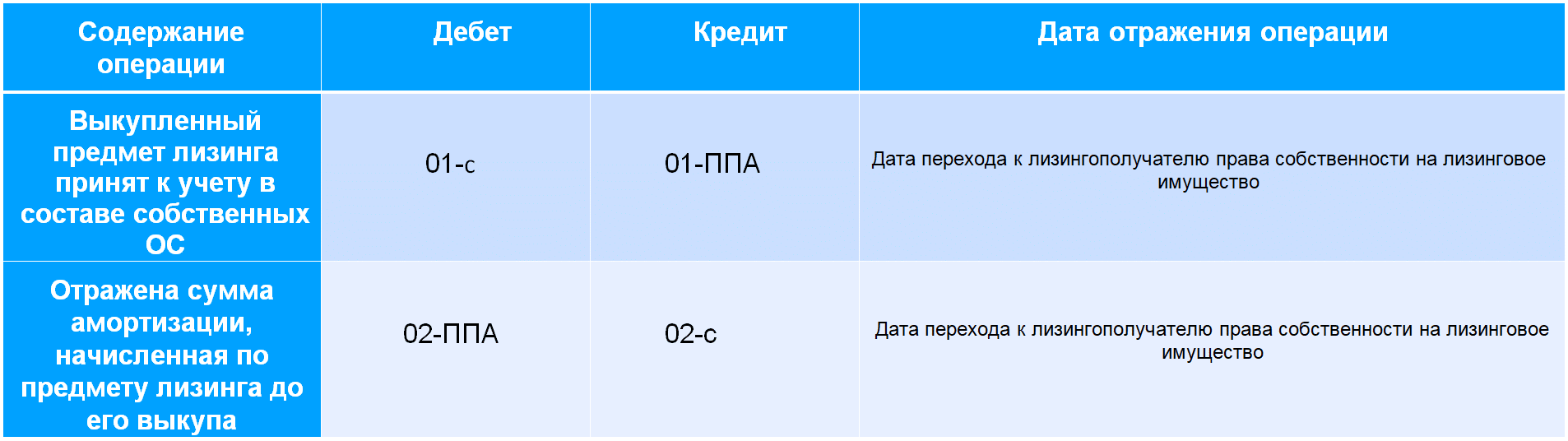

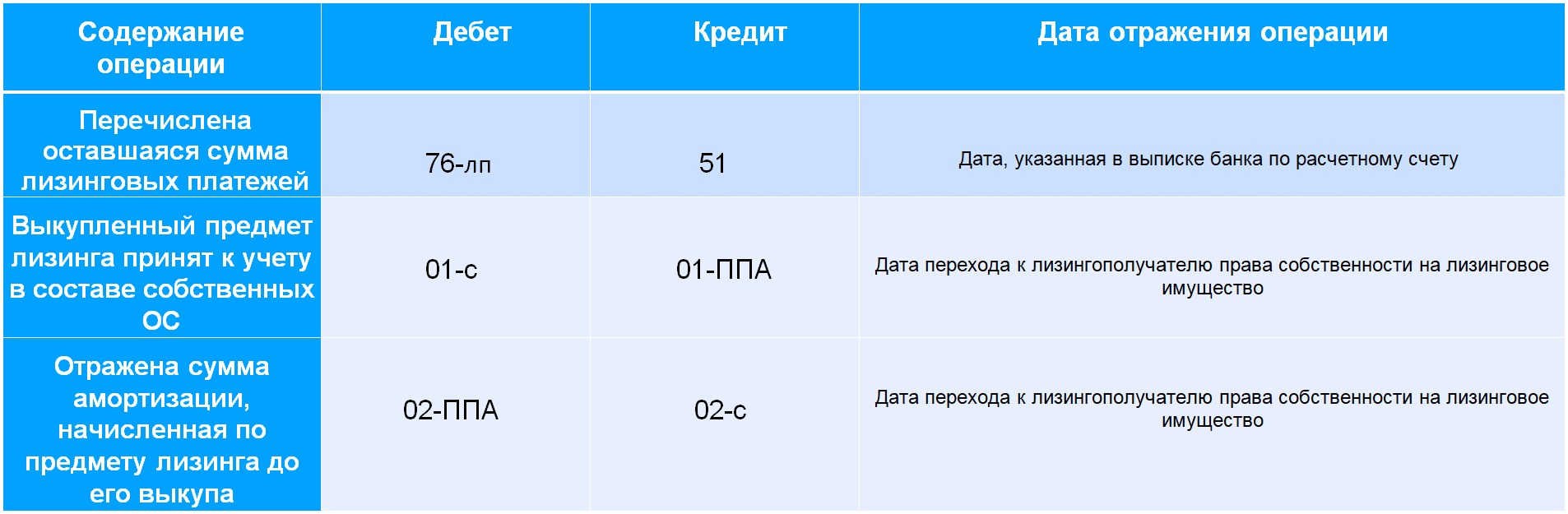

В случае лизинга выкупную стоимость лизингового имущества в качестве отдельного расхода признавать не нужно, даже если она выделена в договоре. Это обусловлено тем, что выкупная цена формирует общую сумму лизинговых платежей и, соответственно, в течение срока лизинга учитывается в расходах через амортизацию права пользования активом (ППА). После истечения срока и уплаты всей суммы лизинговых платежей обязательство по лизингу полностью погашается, и к вам переходит право собственности на предмет лизинга. В связи с этим включите лизинговое имущество в состав собственных ОС, спишите с учета ППА и начисленную по нему амортизацию. В бухучете такая операция отражается в аналитике по счетам 01 «Основные средства» и 02 «Амортизация основных средств».

При досрочном выкупе предмета лизинга в бухучете досрочную уплату лизинговых платежей отразите следующими проводками:

Коротко о главном

Согласно ФСБУ 25/2018 «Бухгалтерский учет аренды»:

- арендатор должен признавать арендованное имущество как право пользования активом;

- одновременно с активом следует признавать обязательство по аренде (сумма будущих арендных платежей за весь срок договора аренды);

- предстоящие платежи по обязательствам необходимо дисконтировать независимо от срока аренды.

Изменения, связанные с вступлением в силу ФСБУ 25/2018, обязательно необходимо отразить в учетной политике предприятия.