Аренда транспортного средства с экипажем: налоги у арендодателя

В предыдущей статье* мы рассмотрели основные вопросы, связанные с заключением и оформлением договора аренды транспортного средства с экипажем. В результате передачи транспорта в аренду у сторон возникают обязанности по исчислению и уплате налогов. В предлагаемом материале специалисты 1С:ИТС рассказывают о налоговых аспектах, которые необходимо учесть арендодателю.

Содержание

Аренда транспортного средства с экипажем: налоги у арендодателя

Примечание:

* Подробнее читайте в № 5 (май) «БУХ.1С», стр. 35 за 2013 год.

Передача ТС с экипажем арендатору

По договору аренды транспортного средства (ТС) с экипажем имущество передается арендатору за плату во временное владение и пользование (ст. 632 ГК РФ). Таким образом, реализации автотранспорта не происходит, он остается в собственности у арендодателя.

НДС

Арендодатель не исчисляет НДС, так как право собственности на транспорт не переходит к арендатору.

Налог на прибыль

В момент передачи транспорта дохода у арендодателя не возникает.

При этом арендодатель продолжает начислять амортизацию по переданному транспортному средству в общеустановленном порядке (ст. 259 НК РФ). Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором автомобиль был введен в эксплуатацию (п. 4 ст. 259 НК РФ). По разъяснениям контролирующих органов регистрация транспортного средства в ГИБДД не является основанием для начала начисления амортизации (письмо Минфина России от 13.06.2012 № 03-03-06/1/303).

Налог на имущество

Арендодатель, оставаясь собственником транспорта, признается плательщиком налога на имущество (п. 1 ст. 374 НК РФ).

Обращаем внимание на то, что транспортные средства (которые относятся к движимому имуществу), принятые с 01.01.2013 на учет в качестве основных средств, не признаются объектом обложения по налогу на имущество (пп. 8 п. 4 ст. 374 НК РФ). Поэтому в отношении такого транспорта уплачивать налог на имущество не нужно*.

Примечание:

* Об изменениях по налогу на имущество в 2013 году, а также о том, как новации учтены в программе «1С:Бухгалтерия 8», читайте в № 3 (март) «БУХ.1С» за 2013 год, стр. 8.

Транспортный налог

Арендодатель, на которого зарегистрировано транспортное средство, обязан уплачивать транспортный налог (ст. 357 НК РФ).

Получение арендной платы и платы за услуги по управлению

Арендодатель получает вознаграждение, состоящее из арендной платы и платы за услуги по управлению транспортным средством.

В целях налогообложения прибыли полученный арендодателем доход относится к выручке от реализации, если сдача имущества в аренду является для организации основным видом деятельности и осуществляется на систематической основе (см. письмо Минфина России от 07.02.2011 № 03-03-06/1/74).

В остальных случаях этот доход учитывается в составе внереализационных доходов.

Оплата по договору аренды транспортного средства с экипажем может производиться авансовыми платежами либо в порядке постоплаты. Рассмотрим налоговые последствия, которые возникают при каждом из вариантов.

1) Арендная плата и плата за услуги поступает авансом

НДС

С суммы арендной платы и платы за услуги, поступившей в качестве аванса, арендодатель должен исчислить НДС. Эту сумму он вправе принять к вычету после того, как услуга по аренде и управлению транспортным средством будет фактически оказана, то есть после окончания периода, в счет которого поступил аванс.

Налог на прибыль

Если арендодатель применяет метод начисления, то арендную плату и плату за услуги, полученную в качестве аванса, в доходы он не включает.

У арендодателя, применяющего кассовый метод, в доходы включаются суммы, поступившие на расчетный счет или в кассу организации. Поэтому авансовый платеж по арендной плате и плате за услуги по мере поступления также включается в доходы.

2) Арендная плата и плата за услуги поступает по окончании месяца

НДС

В этом случае арендодатель обязан начислять НДС в последний день каждого месяца в течение всего срока действия договора аренды. Объясняется это тем, что услуга по аренде имущества считается оказанной в последний день соответствующего месяца.

Налог на прибыль

Датой получения дохода в виде арендной платы и платы за услуги у налогоплательщика, применяющего метод начисления, считается дата осуществления расчетов в соответствии с условиями договора или предъявления ему документов, служащих основанием для проведения расчетов, либо последний день отчетного периода (пп. 3 п. 4 ст. 271 НК РФ).

При кассовом методе доходы учитываются в момент поступления денежных средств на расчетный счет или в кассу.

Оплата труда членам экипажа

Члены экипажа арендованного транспорта являются работниками арендодателя (п. 2 ст. 635 ГК РФ). В связи с этим он оплачивает услуги и содержание экипажа, если договор аренды не устанавливает иное.

Налог на прибыль

Оплата услуг членам экипажа за управление транспортным средством является для арендодателя расходом на оплату труда (п. 1 ст. 255 НК РФ).

Страховые взносы во внебюджетные фонды, начисленные на оплату труда, относятся к прочим расходам на основании подпункта 1 пункта 1 статьи 264 НК РФ.

Арендодатель, применяющий метод начисления, учитывает расходы на оплату труда членов экипажа ежемесячно исходя из начисленных сумм (п. 4 ст. 272 НК РФ). Страховые взносы во внебюджетные фонды учитываются на дату их начисления (пп. 1 п. 7 ст. 272 НК РФ). Арендодатель, использующий кассовый метод, учитывает такие расходы после их оплаты (п. 3 ст. 273 НК РФ).

Страховые взносы во внебюджетные фонды (включая взносы на «травматизм»)

Выплаты членам экипажа производятся в рамках трудовых отношений. Следовательно, такие выплаты облагаются страховыми взносами во внебюджетные фонды (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ) и взносами на страхование от несчастных случаев в ФСС РФ (п. 1 ст. 5, п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ).

НДФЛ

Доходы, полученные физическим лицом в рамках трудовых отношений, облагаются НДФЛ (пп. 6 п. 1 ст. 208, п. 1 ст. 209 НК РФ).

Арендодатель, производящий выплаты членам экипажа в рамках трудовых отношений, является налоговым агентом по НДФЛ (п. 1 ст. 226 НК РФ). Удержать налог следует в момент фактической выплаты заработной платы таким сотрудникам (п. 4 ст. 226 НК РФ).

Удержанный НДФЛ перечисляется в бюджет по месту учета арендодателя в налоговом органе (п. 7 ст. 226 НК РФ).

Расходы, связанные с эксплуатацией ТС

По общему правилу расходы по коммерческой эксплуатации транспортного средства несет арендатор (ст. 636 ГК РФ). К указанным расходам относятся стоимость горюче-смазочных и иных расходных материалов, технического обслуживания, услуг стоянки, мойки и др. Однако по договоренности сторон эти затраты могут быть возложены на арендодателя и тогда ему необходимо учесть следующие налоговые нюансы.

НДС

Арендодатель принимает к вычету «входной» НДС по расходам, связанным с эксплуатацией транспортного средства в общеустановленном порядке (пп. 1 п. 2 ст. 171 НК РФ).

Налог на прибыль

Если договором аренды предусмотрено, что расходы по коммерческой эксплуатации транспортного средства несет арендодатель, то он вправе учесть их при исчислении налога на прибыль.

Если деятельность по сдаче имущества в аренду является для арендодателя основной и осуществляется им на систематической основе, расходы по коммерческой эксплуатации ТС включаются в состав расходов, связанных с производством и реализацией (абз. 2 пп. 1 п. 1 ст. 265 НК РФ, пп. 2 п. 1 ст. 253 НК РФ).

По мнению контролирующих органов, при отнесении к расходам затрат на покупку горюче-смазочных материалов следует руководствоваться нормативами, установленными Министерством транспорта России (письмо Минфина России от 03.09.2010 № 03-03-06/2/57). В 2008 году распоряжением Минтранса России от 14.03.2008 № АМ-23-р введены в действие Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте».

Однако данное требование может быть только рекомендательным, и арендодатель вправе обосновать иной размер норм горюче-смазочных материалов, используемых в организации.

Если деятельность по сдаче имущества в аренду не является основной, расходы по коммерческой эксплуатации транспортного средства, переданного в аренду, относятся к внереализационным расходам (пп. 1 п. 1 ст. 265 НК РФ).

Арендодатель, применяющий метод начисления, учитывает расходы по коммерческой эксплуатации автотранспорта в том отчетном (налоговом) периоде, в котором эти расходы были произведены, независимо от факта оплаты (п. 1 ст. 272 НК РФ).

Арендодатель, использующий кассовый метод, учитывает данные расходы после их оплаты (п. 3 ст. 273 НК РФ).

Оплата технического осмотра

Находящиеся в эксплуатации транспортные средства подлежат техническому осмотру, проведение которого регулируется Федеральным законом от 01.07.2011 № 170-ФЗ. Обязанность прохождения техосмотра возложена на владельца транспорта.

НДС

Услуги по проведению технического осмотра, оказываемые организациями, прошедшими соответствующую аккредитацию, не облагаются НДС (пп. 17.2 п. 2 ст. 149 НК РФ). Если данные услуги оказываются не аккредитованными операторами, то они подлежат налогообложению в общеустановленном порядке (письмо Минфина России от 05.04.2012 № 03-07-11/101).

Таким образом, если услуги оператора техосмотра облагаются НДС, то арендодатель принимает «входной» НДС к вычету.

Налог на прибыль

При прохождении техосмотра транспортного средства арендодатель оплачивает:

- госпошлину за выдачу диагностической карты, содержащей сведения о соответствии или несоответствии ТС обязательным требованиям безопасности транспортных средств (пп. 41 п. 1 ст. 333.33 НК РФ);

- стоимость проведения технического осмотра (ст. 16 Федерального закона от 01.07.2011 № 170-ФЗ).

Госпошлина учитывается в прочих расходах на основании подпункта 1 пункта 1 статьи 264 НК РФ. Плата за прохождение техосмотра относится к прочим расходам на основании подпункта 11 пункта 1 статьи 264 НК РФ как расходы на содержание автотранспорта.

Арендодатель, применяющий метод начисления, признает расходы на уплату государственной пошлины в момент ее начисления (пп. 1 п. 7 ст. 272 НК РФ), а расходы на оплату технического осмотра — в день его прохождения (пп. 3 п. 7 ст. 272 НК РФ).

Арендодатель, учитывающий расходы по кассовому методу, признает расходы на уплату госпошлины и проведение техосмотра после их оплаты (п. 3 ст. 273 НК РФ).

Уплата взносов на страхование ТС и ответственности

Страхование гражданской ответственности владельцев автотранспортных средств (ОСАГО) является обязательным условием эксплуатации автомобиля. Также организация может застраховать автомобиль от различных рисков — угона и ущерба (КАСКО)*.

Примечание:

* Об учете операций по договорам ОСАГО и КАСКО в «1С:Бухгалтерии 8» читайте в № 1 (январь) «БУХ.1С» за 2013 год, стр. 14.

В зависимости от условий договора расходы на уплату страховых взносов на страхование транспортного средства и ответственности может нести как арендатор, так и арендодатель.

НДС

Операции страхования не подлежат обложению НДС, вне зависимости от вида страхования и лица, являющегося страхователем (пп. 7 п. 3 ст. 149 НК РФ).

Налог на прибыль

Налоговые последствия у арендодателя возникают, если условиями договора аренды предусмотрено, что он уплачивает страховые взносы.

Страховые взносы по обязательному страхованию автогражданской ответственности (ОСАГО) необходимо учитывать в расходах на основании подпункта 1 пункта 1 статьи 263 НК РФ.

Страховые взносы, уплаченные арендодателем в связи с добровольным страхованием от угона и ущерба (КАСКО), расходы на содержание которого учитываются для целей налогообложения, уменьшают налоговую базу по налогу на прибыль на основании подпункта 1 пункта 1 статьи 263 НК РФ.

При методе начисления арендодатель признает расходы равномерно в период действия договора страхования (п. 6 ст. 272 НК РФ).

При кассовом методе расходы признаются в момент уплаты страхового взноса (п. 3 ст. 273 НК РФ).

Получение страхового возмещения

При наступлении страхового случая страховая компания выплачивает возмещение. Получателем такого возмещения может быть как арендодатель, так и арендатор.

НДС

Контролирующие органы разъясняют, что сумма страхового возмещения не включается в налоговую базу по НДС, поскольку указанные денежные средства не связаны с оплатой реализуемых товаров (работ, услуг) (письма Минфина России от 18.03.2011 № 03-07-11/61, от 24.12.2010 № 03-04-05/3-744).

Налог на прибыль

Если выгодоприобретателем является арендодатель, то сумму возмещения, полученную от страховой компании, он учитывает во внереализационных доходах на основании пункта 3 статьи 250 НК РФ (письмо Минфина России от 29.03.2007 № 03-03-06/1/185).

Датой получения страхового возмещения для организации, применяющей метод начисления, считается дата признания страховой компанией суммы возмещения ущерба (пп. 4 п. 4 ст. 271 НК РФ).

При кассовом методе доходы признаются на дату получения страхового возмещения (п. 2 ст. 273 НК РФ).

Если выгодоприобретателем является арендатор, то у арендодателя дохода не возникает.

Капитальный и текущий ремонт сданного в аренду ТС

Обязанность по содержанию транспортного средства возложена на арендодателя и условиями договора не может быть передана арендатору (ст. 634 ГК РФ). Проводить капитальный и текущий ремонт можно как собственными силами, так и с привлечением подрядных организаций. Также арендодатель и арендатор могут заключить агентский договор, согласно которому арендатор-агент обязуется найти организацию-подрядчика и приобрести у нее ремонтные работы в интересах арендодателя-принципала.

1) Проведение капитального ремонта собственными силами или с привлечением подрядчика

НДС

В случае осуществления ремонта транспортного средства собственными силами объекта обложения НДС у арендодателя не возникает. При этом НДС по материалам, приобретенным для этого ремонта, арендодатель может принять к вычету в общеустановленном порядке.

Если работы выполняются подрядной организацией, то предъявленный НДС принимается к вычету.

Налог на прибыль

Независимо от способа выполнения работ арендодатель учитывает в расходах затраты, понесенные на ремонт.

Если деятельность по сдаче имущества в аренду является для арендодателя основной и осуществляется им на систематической основе, то затраты на ремонт транспортного средства включаются в состав расходов, связанных с производством и реализацией (абз. 2 пп. 1 п. 1 ст. 265 НК РФ, пп. 2 п. 1 ст. 253 НК РФ).

В остальных случаях расходы по текущему и капитальному ремонту транспорта, переданного в аренду, относятся к внереализационным расходам (пп. 1 п. 1 ст. 265 НК РФ).

Арендодатель, применяющий метод начисления, учитывает расходы на ремонт в том отчетном (налоговом) периоде, в котором эти расходы были произведены, независимо от факта оплаты (п. 1 ст. 272 НК РФ).

Арендодатель, использующий кассовый метод, учитывает данные расходы после их оплаты (п. 3 ст. 273 НК РФ).

2) Заключение с арендатором агентского договора на выполнение ремонтных работ

НДС

Если арендодатель и арендатор заключили агентский договор, согласно которому арендатор-агент обязуется найти организацию-подрядчика и приобрести у нее ремонтные работы в интересах арендодателя-принципала, то арендатор предъявляет арендодателю НДС в части своего агентского вознаграждения. Такой налог арендодатель может принять к вычету.

Налог на прибыль

Агентское вознаграждение, причитающееся арендатору-агенту за проведение ремонта транспортного средства, арендодатель вправе учесть в прочих расходах на основании подпункта 3 пункта 1 статьи 264 НК РФ.

Арендодатель, применяющий метод начисления, признает расходы на выплату агентского вознаграждения на дату утверждения отчета агента (пп. 3 п. 7 ст. 272 НК РФ).

Арендодатель, учитывающий расходы по кассовому методу, признает такие расходы после их оплаты (п. 3 ст. 273 НК РФ).

Неотделимые улучшения сданного в аренду транспорта

При эксплуатации транспортного средства может возникнуть потребность в установке сигнализации либо проведении иных неотделимых улучшений. Порядок учета улучшений арендованного имущества зависит от того, кто их произвел, и имелось ли согласие арендодателя на улучшение объекта аренды.

1) Улучшения произведены арендодателем с его согласия и за его счет

НДС

Если арендодатель произвел неотделимые улучшения, то предъявленный сторонними организациями НДС принимается к вычету.

Если расходы понес арендатор, но улучшения были произведены с согласия арендодателя, то арендатор имеет право на возмещение расходов. В этом случае при передаче неотделимых улучшений он обязан начислить НДС и предъявить его арендодателю к оплате. Предъявленный арендатором НДС арендодатель вправе принять к вычету.

Налог на прибыль

Если арендодатель производит неотделимые улучшения сам или возмещает их стоимость арендатору, то стоимость неотделимых улучшений, имеющих капитальный характер, в налоговом учете арендодателя признается амортизируемым имуществом. Поэтому указанные капитальные вложения списываются в расходы путем начисления амортизации (п. 1 ст. 256 НК РФ, п. 1 ст. 258 НК РФ). Амортизация начисляется в общеустановленном порядке с 1-го числа месяца, следующего за месяцем, в котором это имущество введено в эксплуатацию.

Кроме того, арендодатель вправе применить амортизационную премию к неотделимым улучшениям, имеющим капитальный характер (п. 9 ст. 258 НК РФ). Расходы в виде амортизационной премии отражаются в том отчетном периоде, на который приходится дата начала амортизации улучшений (п. 3 ст. 272 НК РФ).

В бухгалтерском учете расходы по установке сигнализации увеличивают стоимость автотранспорта. Поэтому амортизация по таким неотделимым улучшениям начисляется по общим правилам — с первого числа месяца, следующего за месяцем установки сигнализации на ТС (п. 21 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 № 26н).

Если сигнализация установлена арендодателем с привлечением специализированной организации, то в качестве первичного документа рассматривается акт о выполненных работах. Если сигнализацию установил арендатор, то первичный документ — акт о выполненных работах, составленный между арендодателем и арендатором.

2) Неотделимые улучшения произведены без согласия арендодателя

НДС

По мнению контролирующих органов, безвозмездно полученные арендодателем неотделимые улучшения, произведенные без его согласия, расцениваются безвозмездно полученными работами (письмо Минфина России от 03.05.2011 № 03-03-06/1/2). В этом случае арендатор, выполнив такие работы на безвозмездной основе, начислит НДС и предъявит его арендодателю (п. 1 ст. 39, п. 1 ст. 146 НК РФ).

Счета-фактуры, полученные при безвозмездной передаче имущества, в книге покупок не регистрируются (п. 19 Правил ведения книги покупок, применяемой при расчетах по НДС, утв. Постановлением Правительства РФ от 26.12.2011 № 1137).

Соответственно, вычет НДС, выделенного в таких счетах-фактурах, не производится (письмо Минфина России от 25.04.2011 № 03-07-14/39).

НДС по безвозмездно полученному имуществу не рекомендуется включать в стоимость такого имущества. Дело в том, что безвозмездное получение имущества не поименовано в пункте 2 статьи 170 НК РФ, который устанавливает закрытый перечень случаев, когда «входной» НДС включается в стоимость товаров (работ, услуг) (письма УФНС России по г. Москве от 20.05.2011 № 16-15/049561@, от 30.03.2005 № 19-11/20943@, постановления ФАС Северо-Кавказского округа от 15.12.2010 № А32-5103/2010-25/7, ФАС Московского округа от 28.09.2010 № КА-А41/11160-10-П).

Налог на прибыль

Специальных положений, когда неотделимые улучшения, имеющие капитальный характер, произведены без согласия арендодателя, НК РФ не предусматривает.

Если арендатор безвозмездно передает арендодателю такие неотделимые улучшения, то налоговые последствия для арендодателя следующие.

По мнению контролирующих органов, полученные безвозмездно по окончании срока аренды неотделимые улучшения, имеющие капитальный характер и произведенные без согласия арендодателя, после окончания срока аренды учитываются в составе внереализационных доходов арендодателя в качестве безвозмездно полученных работ (письмо Минфина России от 03.05.2011 № 03-03-06/1/280).

Кроме того, арендодатель не вправе амортизировать безвозмездно полученные неотделимые улучшения, имеющие капитальный характер. Поскольку право на амортизацию возникает только в том случае, если арендодатель возмещает арендатору стоимость таких вложений (абз. 5 п. 1 ст. 258 НК РФ).

Выкуп сданного в аренду транспортного средства

По желанию сторон договором может быть предусмотрено условие о выкупе транспортного средства арендатором (п. 1 ст. 624 ГК РФ). В результате арендатор выплачивает выкупную цену либо стороны могут договориться о зачете ранее уплаченных арендных платежей в счет выкупной цены.

1) Выкупная цена выплачивается в течение срока действия договора аренды транспортного средства с экипажем

НДС

В данном случае арендодатель должен исчислять НДС с суммы каждого платежа, перечисляемого в течение срока аренды, поскольку в этом случае данный платеж признается авансом. После того как будет исчислен НДС с реализации, «авансовый» НДС этим арендодателем принимается к вычету.

Налог на прибыль

Доход от продажи объекта аренды для арендодателя является выручкой от реализации. При налогообложении этот доход он вправе уменьшить на остаточную стоимость объекта аренды (пп. 1 п. 1 ст. 268 НК РФ).

При применении метода начисления доход признается на дату регистрации права собственности на имущество независимо от того, в каком порядке арендодатель получает доход. Поэтому полученные суммы в доходах не учитываются (пп. 1 п. 1 ст. 251 НК РФ).

При кассовом методе полученные в течение срока действия договора суммы учитываются в доходах по мере поступления.

2) Выкупная цена выплачивается единоразово

НДС

В периоде перехода права собственности на имущество к арендатору арендодатель должен начислить НДС и предъявить его арендатору, выставив счет-фактуру.

Налог на прибыль

В данном случае арендодатель также уменьшает полученный доход на остаточную стоимость транспортного средства. При применении метода начисления доход признается на дату регистрации права собственности на имущество независимо от того, в каком порядке арендодатель получает доход.

При кассовом методе в доходах учитываются все суммы, полученные от арендатора по мере их поступления.

Транспортный налог

Арендодатель перестает платить транспортный налог с месяца, следующего за месяцем снятия транспортного средства с регистрационного учета (ст.ст. 357, 358, п. 3 ст. 362 НК РФ).

Списание объекта аренды с баланса арендодателя без снятия его с учета в регистрирующем государственном органе не освобождает арендодателя от обязанности уплачивать транспортный налог.

То есть до тех пор, пока ТС не снято с учета в регистрирующих органах ГИБДД, плательщиком транспортного налога является формальный, а не фактический владелец транспортного средства (Постановление Президиума ВАС РФ от 15.12.2011 № 12223/10).

Налог на имущество

После выбытия автотранспорта из состава основных средств арендодателя он исключается из налоговой базы по налогу на имущество (п. 1 ст. 374 НК РФ). Остаточная стоимость транспортного средства не учитывается при расчете налога на имущества начиная с 1-го числа месяцев, следующих за месяцем выбытия автомобиля.

Обращаем внимание на то, что объект аренды (который является движимым имуществом), принятый с 01.01.2013 на учет в качестве основного средства, не признается объектом обложения по налогу на имущество (пп. 8 п. 4 ст. 374 НК РФ).

Поэтому по таким транспортным средствам уплачивать налог не нужно.

Итак, мы рассмотрели налоговые последствия для арендодателя, возникающие в результате заключения договора аренды ТС с экипажем. В следующем номере речь пойдет о налоговых последствиях для арендатора.

Всю представленную информацию можно найти в системе ИТС ПРОФ в разделе «Юридическая поддержка» (см. рисунок).

Оформление аренды для физических лиц в 1С:Бухгалтерия

Доход, полученный физическим лицом по договору аренды автомобиля, сумма исчисленного, удержанного и перечисленного в бюджет НДФЛ для целей отражения в отчетности по НДФЛ регистрируются в программе с помощью документа Операция учета НДФЛ. По зарегистрированным суммам данным документом не образуется задолженность организации перед получателями таких доходов, т.е. они не учитываются ни при заполнении ведомостей на выплату зарплаты, ни при формировании аналитических отчетов по зарплате.

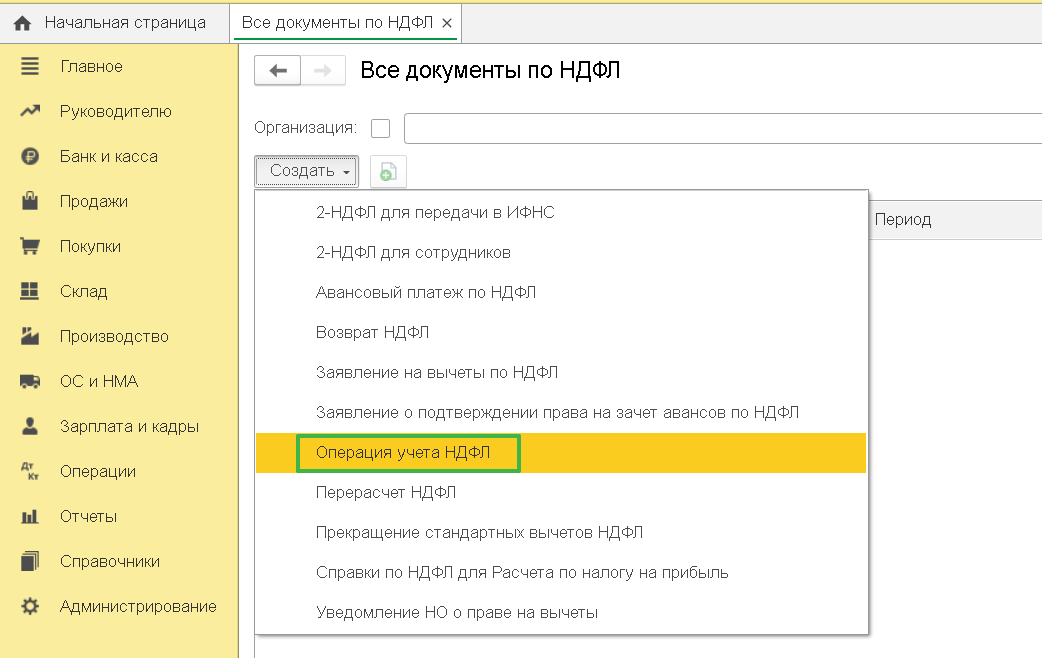

Зарплата и кадры – НДФЛ – Все документы по НДФЛ.

- Нажмите на кнопку Создать и выберите вид документа Операция учета НДФЛ.

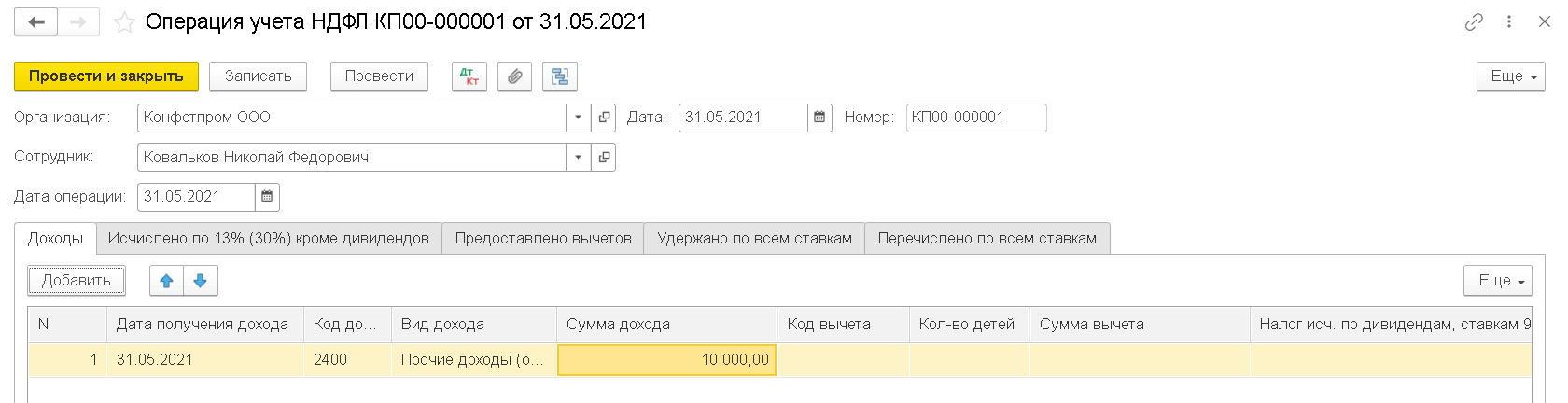

- В поле Организация по умолчанию указывается организация, установленная в настройках пользователя. Если в информационной базе зарегистрировано более одной организации, необходимо выбрать ту организацию, с которой заключен договор аренды автомобиля.

- В поле Дата укажите дату регистрации документа в информационной базе.

- В поле Сотрудник выберите физическое лицо, которому выплачивается арендная плата.

- В поле Дата операции укажите дату, которой необходимо зарегистрировать данные. В нашем примере оплата аренды осуществляется в последний день истекшего месяца аренды.

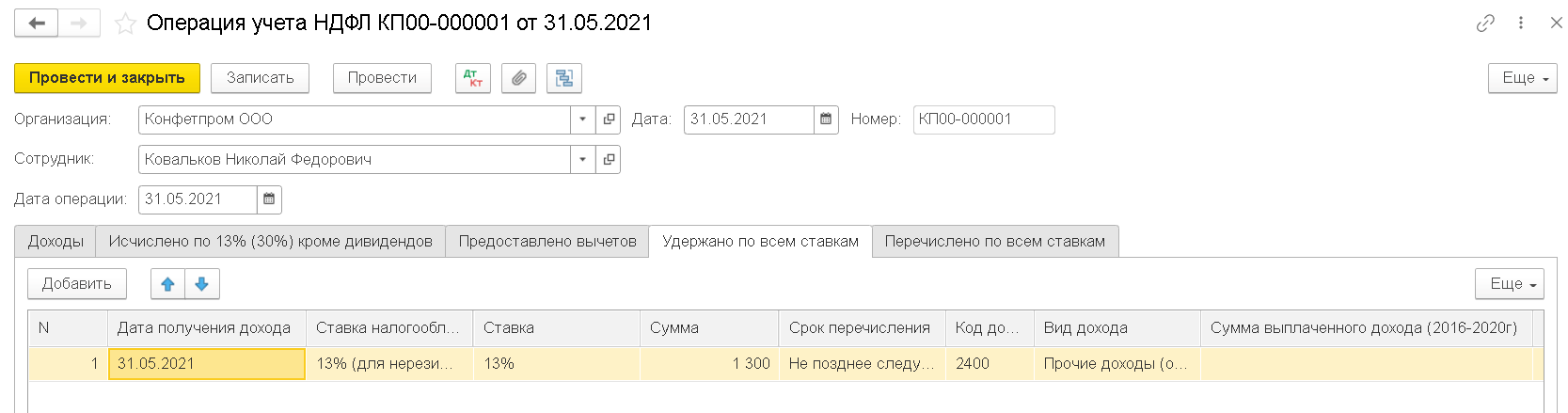

- На закладке Доходы в табличной части регистрируется сумма полученного дохода, для этого нажмите на кнопку Добавить и укажите:

- в колонке Дата получения дохода – дату получения дохода. Арендная плата за февраль была перечислена 31.05.2021

- в колонке Код дохода – код дохода 2400

- в колонке Сумма дохода – сумму дохода, полученного от предоставления в аренду автомобиля. В нашем примере – 10 000 руб.

- колонка Обособленное подразделение заполняется, если подразделение, в котором используется личный автомобиль физического лица, для целей НДФЛ считается обособленным

- остальные колонки заполнять не нужно.

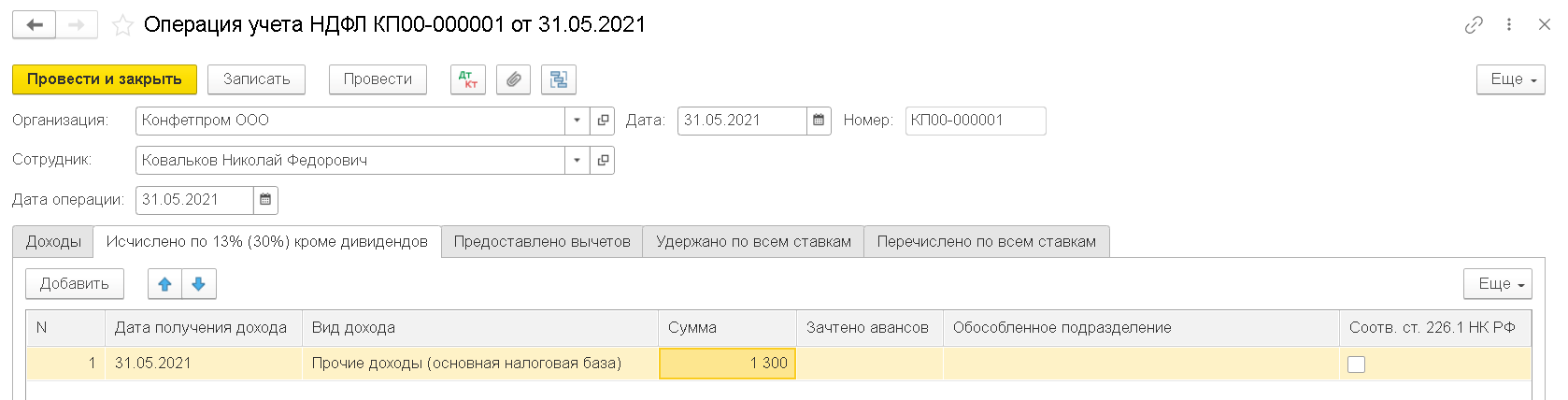

На закладке Исчислено по 13% (30%) кроме дивидендов в табличной части регистрируется сумма исчисленного налога. Для этого нажмите на кнопку Добавить и укажите:

- в колонке Дата получения дохода – дату получения дохода. Арендная плата за май была перечислена 31.05.2021

- в колонке Сумма – сумму исчисленного налога с дохода, полученного от предоставления в аренду автомобиля

- колонка Обособленное подразделение заполняется, если подразделение, в котором используется личный автомобиль физического лица, для целей НДФЛ считается обособленным

- остальные колонки заполнять не нужно.

На закладке Удержано по всем ставкам в табличной части регистрируется сумма удержанного налога. Для этого нажмите на кнопку Добавить и укажите:

- Дата получения дохода – дату получения дохода. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. В нашем примере арендная плата выплачена 31.05.2021

- Ставка налогообложения – 13% (для нерезидента 30%)

- Ставка – ставку удержанного налога, в нашем примере – 13%

- Сумма – сумму удержанного налога с дохода, полученного от предоставления в аренду автомобиля

- Срок перечисления – Не позднее следующего за выплатой дохода дня (для прочих доходов)

- Код дохода – код дохода 2400

- Сумма выплаченного дохода – сумму фактически полученного дохода (без вычитания суммы удержанного налога), если доход был получен в периоде 2016-2020 г.. В нашем примере поле уже не заполняется.

- Обособленное подразделение заполняется, если подразделение, в котором используется личный автомобиль физического лица, для целей НДФЛ считается обособленным

- Соотв. Статье 226 НК РФ заполнять не нужно

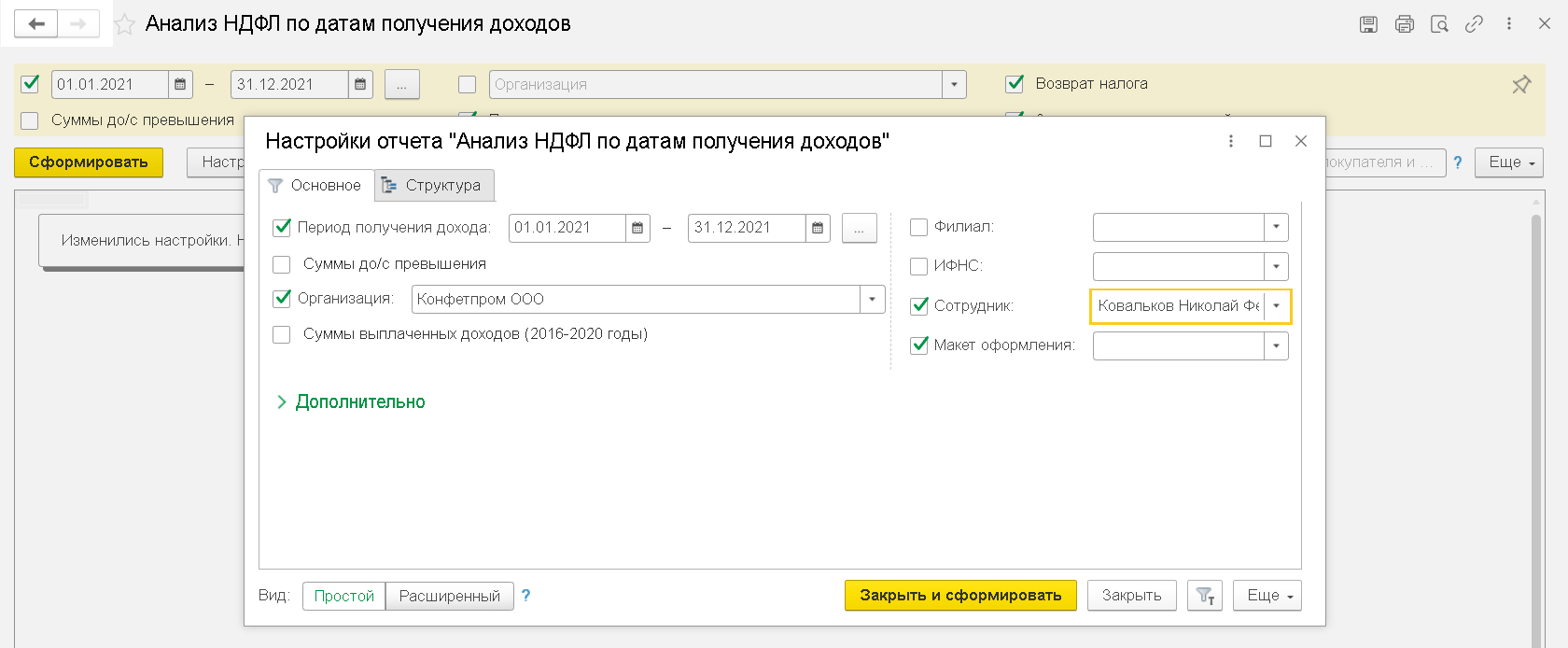

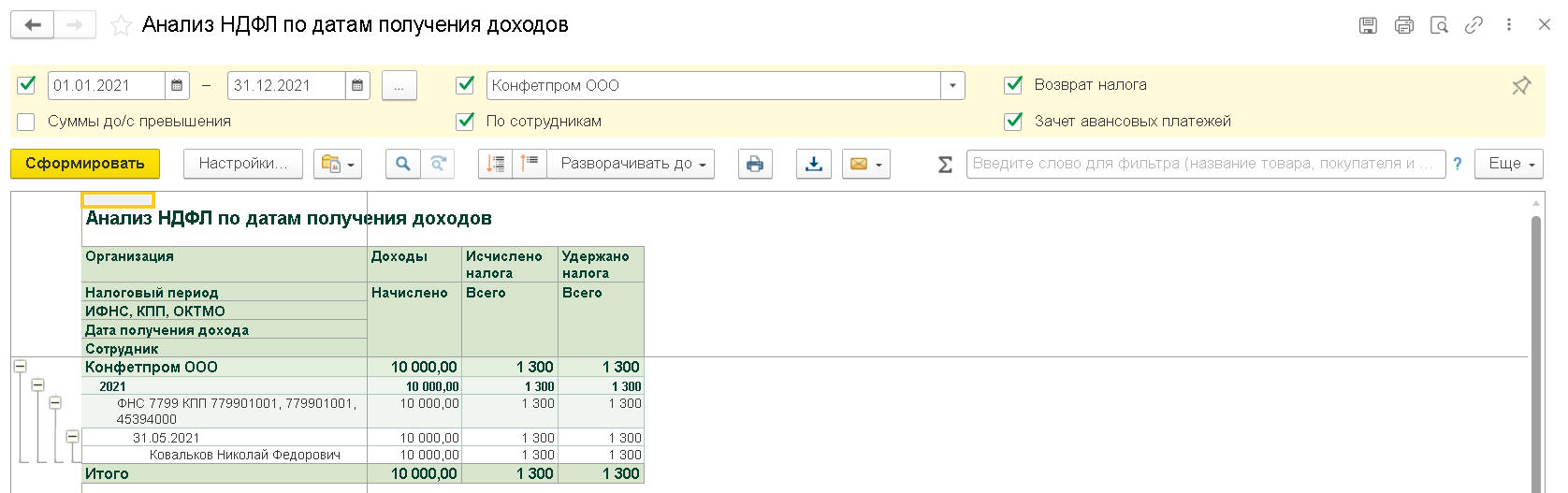

Для проверки корректности отражения начисленной арендной платы физическому лицу в учете по НДФЛ сформируйте отчет Анализ НДФЛ по датам получения доходов (Зарплата и кадры – Зарплата – Отчеты по зарплате)

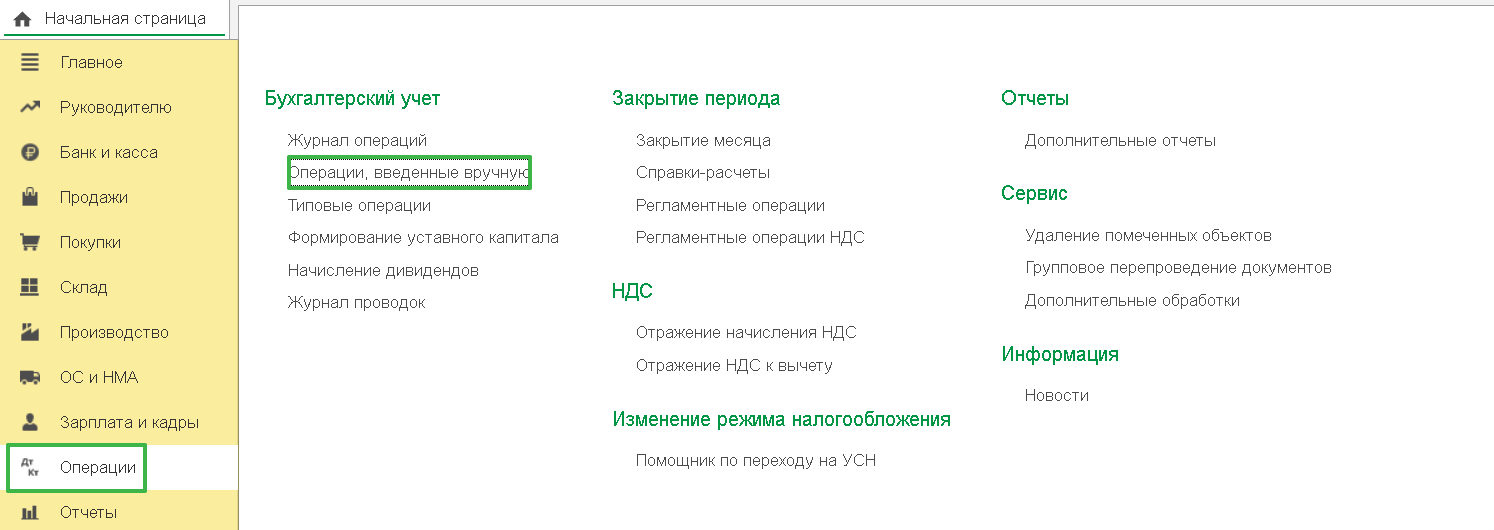

Проводки по начислению арендной платы и НДФЛ оформляются ручной операцией при помощи документа Операция (Операции – Бухгалтерский учет – Операции, введенные вручную).

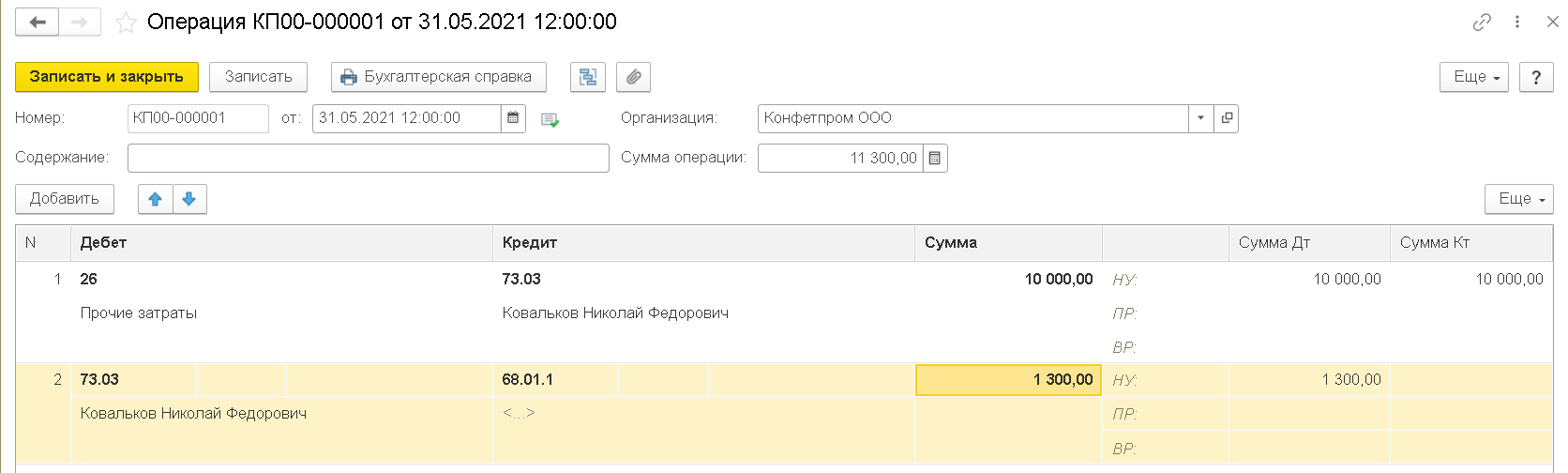

Если арендодатель сотрудник, то по начисленной арендной плате укажите проводку Дт 26 (20, 44 и т.д.) Кт 73.03 Расчеты по прочим операциям и по удержанному НДФЛ с начисленной арендной платы – Дт 73.03 Расчеты по прочим операциям Кт 68.01.

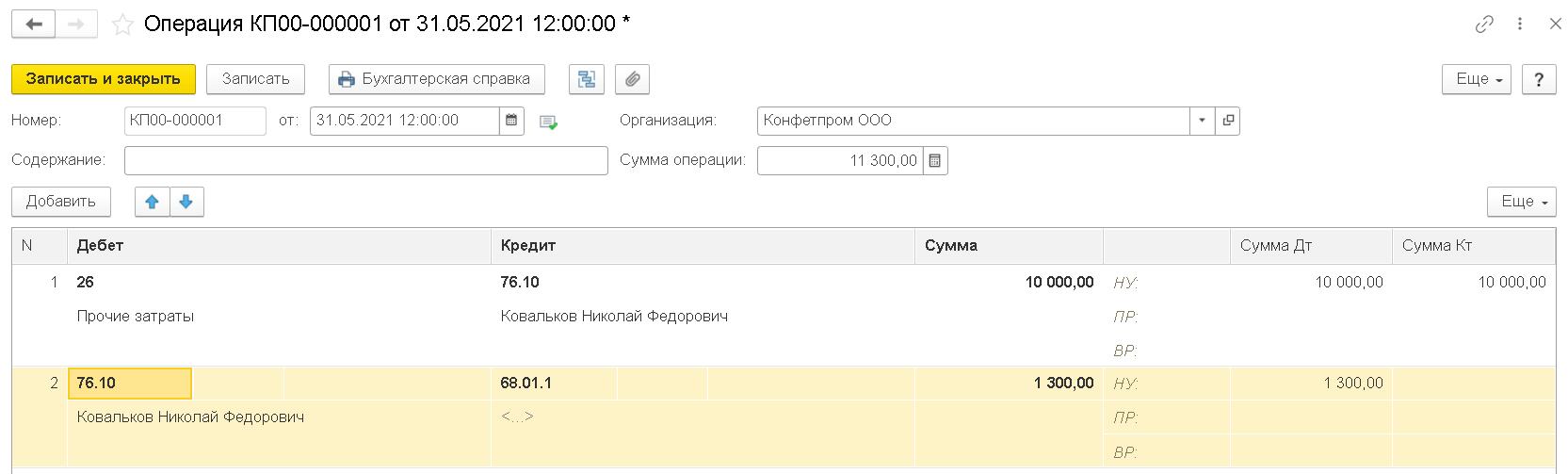

Если арендодатель не сотрудник, то по начисленной арендной плате укажите проводку Дт 26 (20, 44 и т.д.) Кт 76.10 Прочие расчеты с физическими лицами и по удержанному НДФЛ с начисленной арендной платы – Дт 76.10 Прочие расчеты с физическими лицами Кт 68.01

Уплатить НДФЛ с арендной платы организация обязана не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Обязанность начислять страховые взносы на оплату по договору аренды автомобиля без экипажа физическому лицу у арендатора не появляется, поскольку предметом договора является передача в пользование имущества физического лица. Передача в аренду автомобиля (так же, как и любого другого имущества, кроме имущественного права на авторские произведения и т.п.), не является объектом обложения страховыми взносами (п. 4 ст. 420 НК РФ).

Налогообложение и бухучет аренды автомобиля у физического лица

Одной из важнейших задач любой организации является быстрая и эффективная работа. И ее сложно решить без использования хотя бы минимума имущественных ресурсов, конкретный набор которого отличается для разных видов бизнеса.

Автотранспорт – один из видов имущества, без которого сложно обойтись не только предприятиям сферы грузоперевозки, пассажирского транспорта, строительной отрасли, но и остальным. Автомобиль дает бизнесу быстроту действий.

Однако не каждая организация может позволить себе его приобрести, да и не всегда это нужно, т.к. потребность в автомобиле может быть временная. В этом случае самое простое, что можно сделать, это заключить договор аренды. Чаще всего его подписывают с физическим лицом. В этой статье мы поговорим об особенностях налогообложения в таких отношениях и обсудим бухучет аренды автомобиля у физического лица.

1. Договор аренды автомобиля с физическим лицом

2. Может ли арендодатель быть физическим лицом?

3. Арендная плата и оформление документов

4. Налоговый учет аренды автомобиля

5. Расходы на ГСМ при аренде автомобиля

6. Путевые листы при аренде автомобиля

7. Уплата НДФЛ с аренды автомобиля

8. Отражение в справке о доходах и код дохода при аренде автомобиля

9. Доход от аренды автомобиля в 6-ндфл

10. Страховые взносы при аренде автомобиля

11. Бухучет аренды автомобиля с проводками

12. Пример и проводки аренды автомобиля у физического лица

13. Аренда автомобиля 1с 8.3

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Договор аренды автомобиля с физическим лицом

Аренда имущества у физического лица оформляется договором, на основании которого арендодатель (физическое лицо) обязуется предоставить арендатору (организации или ИП) имущество за плату во временное владение и пользование или во временное пользование (ст. 606 ГК).

Договор аренды автомобиля с физическим лицом заключается в простой письменной форме . Обязательной регистрации он не подлежит.

Договор можно заключить на любой срок или срок вообще не указывать в договоре. В последнем случае договор будет считаться заключенным на неопределенный срок.

Сразу отметим, что в этом, и в некоторых других случаях (смотри раздел Бухучет аренды ниже), ФСБУ 25/2018 «Бухгалтерский учет аренды», обязательный с 2022 года, можно не применять. Но есть тонкости с определением срока договора аренды по ФСБУ 25/2018. Мы их рассматривали в статье Учет аренды у арендатора .

Отказаться от продолжения договора может любая сторона, предупредив об этом другую сторону за месяц или другой срок, который вы пропишете в договоре.

Одним из наиболее важных моментов в заключении договора аренды с физическим лицом является выбор его вида:

- договор аренды автомобиля с экипажем , т.е. с предоставлением услуг по управлению и технической эксплуатации (ст.632 ГК);

- договор аренды автомобиля без экипажа , т.е. без предоставления услуг по управлению и технической эксплуатации (ст.642 ГК).

Каждый вид договора имеет свои преимущества и недостатки, так как накладывает различные обязанности на арендатора и арендодателя.

В первом случае обязанности по поддержанию имущества в надлежащем состоянии, проведение капитального и текущего ремонта, предоставление принадлежностей возложены на арендодателя, во втором — на арендатора.

| Особенности | Аренда транспортного средства | |

| с экипажем | без экипажа | |

| Управление и техническая эксплуатация арендованного транспортного средства | арендодатель (ст.632 ГК) | арендатор (ст.645 ГК) |

| Содержание транспортного средства, включая текущий и капитальный ремонт | арендодатель (ст.634 ГК) | арендатор (ст.644 ГК) |

| Оплата расходов, связанных с коммерческой эксплуатацией (топливо, мойка, техобслуживание, расходные материалы, транспортные сборы) | арендатор (ст.636 ГК) | арендатор (ст.646 ГК) |

| Страхование транспортного средства (в т.ч. страхование ответственности за ущерб) | арендодатель (ст.635 ГК) | арендатор (ст.645 ГК) |

| Ответственность за причиненный ущерб третьим лицам транспортным средством, его устройством и механизмами | арендодатель (ст.640 ГК) | арендатор (ст.648 ГК) |

2. Может ли арендодатель быть физическим лицом?

По договору аренды автомобиля без экипажа арендатор может выступать физическое лицо.

По договору аренды автомобиля с экипажем есть 2 точки зрения:

- Позиция 1 — не может, так как по п. 2 ст. 635 ГК РФ в случае аренды с экипажем лица, управляющие этим транспортным средством и обеспечивающие его техническую эксплуатацию, это работники арендодателя, они должны состоять с арендодателем в трудовых отношениях.

Обычное физическое лицо наемных сотрудников он не имеет, получается договор заключить не может. Случай, когда физлицо самостоятельно выполняет функции экипажа, для таких договоров в ГК РФ не рассматривается.

Еще один аргумент в пользу такой точку зрения следующий: если физическое лицо заключает договор, направленный на систематическое получение дохода, оно может быть привлечено к ответственности за занятие незаконной предпринимательской деятельностью (деятельностью без оформления ИП/самозанятости).

- Позиция 2 — в законодательстве нет запрета для физических лиц на заключение такого договора. К тому же в прежние годы чиновники в своих разъяснениях допускали такой подход: Письма Минфина от 14.07.2008 № 03-04-06-02/73, от 16.08.2010 № 03-04-05/3-462, от 01.12.2009 № 03-03-06/1/780. Более свежих писем в поддержку такой точки позиции обнаружить не удалось.

Иногда консультанты предлагают арендодателю вместо договора аренды автомобиля с экипажем заключать два договора:

- Договор аренды автомобиля без экипажа,

- Договор на оказание услуг по управлению автомобилем.

Но такой способ риски претензий по стороны контролирующих органов полностью не снимает. Контролеры могут переквалифицировать два договора в один договор аренды автомобиля с экипажем.

Учтите, что заключать договор аренды автомобиля с экипажем с сотрудником, в должностные обязанности которого входит управление транспортным средством, в любом случае нельзя. Потому что оплата за вождение получается двойная — в рамках трудового договора и в рамках гражданского договора на услуги по управлению автомобилем. В такой ситуации можно заключить договор аренды без экипажа.

3. Арендная плата и оформление документов

Величину арендной платы, порядок и сроки ее внесения согласуют в договоре. Оплата может быть как фиксированным платежом, так и в зависимости от пробега или количества выездов. При фиксированной арендной плате ее размер может изменяться по соглашению сторон, не чаще раза в год (п. 3 ст. 614 ГК).

Если вы заключаете договор аренды с экипажем, то отдельно выделите:

- сумму платы за пользование автомобилем (арендная плата);

- сумму платы за оказание услуг по управлению и технической эксплуатации.

Это поможет избежать споров при начислении страховых взносов. Подробнее об этом мы еще поговорим чуть позже.

Еще одна особенность, на которую в договоре нужно обратить особое внимание. В договоре и акте приема-передачи должен быть установлен объект аренды и перечислены признаки, однозначно его идентифицирующие:

- марка, модель;

- цвет;

- год выпуска;

- регистрационный номер;

- идентификационный номер (VIN).

Иначе договор будет признан недействительным (ст. 607 ГК).

Арендатору передаются следующие документы:

- свидетельство о регистрации автомобиля;

- копия паспорта транспортного средства;

- талон техосмотра;

- полис ОСАГО (если его передача оговаривается в договоре).

Если арендодатель собственником не является, то запросите документы, которые дают ему право совершать сделки по передаче в аренду имущества от имени собственника.

Автомобиль передается арендатору по акту приема-передачи. Его можно составить в произвольной форме. В акте рекомендуется указать характеристики передаваемого автомобиля, его согласованную стоимость, пробег, а также техническое состояние по результатам осмотра.

Согласованная стоимость может быть любой, она нужна только для того, чтобы отразить имущество на забалансовом счете, — актуально для случаев, когда договор аренды учитывается не по правилам ФСБУ 25/2018.

Возврат арендуемой машины работнику также оформляется актом о приеме-передаче.

Если вы заключили договор аренды без экипажа, то ежемесячные акты можно не составлять. Для признания расходов арендатору достаточно иметь договор, платежные поручения или РКО, акт приема-передачи (Письма Минфина от 25.03.2019 № 03-03-06/1/20067, от 15.11.2017 № 03-03-06/1/75483 ).

А вот акт о предоставленных услугах управления транспортным средством нужно составить. Он может быть произвольной формы, но, конечно, с обязательными реквизитами бухгалтерской «первички». В нем можно указать как услуги по управлению, так и аренду самого автомобиля.

4. Налоговый учет аренды автомобиля

То, какие расходы будут учтены при расчете налога на прибыль, зависит от условий договора, т.е. от того, оплата каких расходов возложена на арендатора. Налоговый учет аренды автомобиля также зависит от того, на какой системе налогообложения работает организация — общая или упрощенная.

Налогоплательщики, использующие метод начисления, учитывают арендную плату в расходах на последнее число отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК). Другие расходы — по датам документов.

Если у вас аренда автомобиля на УСН, то расходы учитываются после того как они произведены (а также период аренды истек) и оплачены.

Обязательное условие и на ОСНО, и на УСН — экономическая обоснованность и документальное подтверждение расходов (п. 1 ст. 252 НК). В зависимости от вида расхода и комплект документов будет различаться: договор, акты, чеки, квитанции об оплате, путевые листы и т.д.

Кратко о признании расходов, связанных с арендой транспортного средства, в налоговом учете смотрите таблицу.

| Вид расхода | Аренда автомобиля на ОСНО | Аренда автомобиля на УСН |

| Услуги по управлению автомобилем | п.21 ст.255 НК | пп.6 п.1 ст.346.16 НК |

| Страховые взносы на услуги по управлению | пп.1 п.1 ст.264 НК | пп.7 п.1 ст.346.16 НК |

| Расходы на аренду | пп.10 п.1 ст.264 НК | пп. 4 п. 1 ст. 346.16 НК |

| Текущий и капитальный ремонт | если обязанность возложена на арендатора, пп. 1 и 2 ст. 260 НК | пп.3 п.1 ст.346.16 НК |

| Расходы на содержание | пп. 11 п. 1 ст. 264 НК | пп.12 п.1 ст.346.16 НК |

| Расходы на ГСМ | пп. 5 п. 1 ст. 254 НК (для производственной деятельности) либо пп. 11 п. 1 ст. 264 НК (нужды управления) | пп.5 п.1 ст.346.16, |

Выплачиваемая арендодателю арендная плата НДС не облагается, поскольку физическое лицо не является плательщиком этого налога.

Плательщиком транспортного налога является арендодатель. Согласно ст. 357 НК налог платит лицо, на которое автомобиль зарегистрирован, т.е. сам работник (физическое лицо).

5. Расходы на ГСМ при аренде автомобиля

Как мы уже выяснили, арендатор может учесть в расходах стоимость ГСМ, как материальные расходы или расходы на содержание служебного транспорта, в зависимости от того, какую функцию выполняет в организации транспортное средство.

В тему данной статьи не входит обсуждение вопросов нормирования топлива, однако несколько слов все же стоит сказать.

Нормы расхода топлива утверждены распоряжением Минтранса № АМ-23-р от 14.03.2008 г. Этот документ периодически обновляется, дополняясь новыми моделями автомобилей.

Но в Налоговом кодексе не установлено напрямую, что списывать расходы на ГСМ нужно только в пределах лимитов. Минфин в своих разъяснениях (например, Письма от 22.03.2019 № 03-03-07/19283 , от 26.09.2019 № 03-03-07/74189, от 27.11.2019 № 03-03-07/92049 ) разъясняет, что организации, не являющиеся автотранспортными, вправе, но не обязаны использовать нормы Минтранса , также они могут разрабатывать свои нормы. Автотранспортные организации используют нормы Минтранса.

Нормы, разработанные самостоятельно и утвержденные организацией, должны быть экономически обоснованными, т.е. примерно соответствовать нормам Минтранса или при отсутствии норм в Распоряжении — технической документации по автомобилю.

При установлении норм контрольные замеры можно провести самостоятельно, а можно обратиться в специализированную организацию. В любом случае нужно издать приказ, которым утвердить нормы по арендованному автомобилю.

6. Путевые листы при аренде автомобиля

Расходы на ГСМ при аренде автомобиля по сути ничем не отличаются от расходов на топливо, потребляемое машинами, которые принадлежат организации. Стоимость всего количества ГСМ, потраченного за месяц, включается в расходы. Делается это обычно одни раз в месяц, на последнее число месяца на основании документов, установленных локальным нормативным актом. Как правило, это акт списания ГСМ.

Составлять ли путевые листы при аренде автомобиля — спорный вопрос. С одной стороны, транспортное средство вам не принадлежит. У физического лица — арендодателя тоже нет обязанности их составлять.

Однако именно путевой лист, в котором указан маршрут поездки, напрямую подтверждает производственную направленность расходов . Хотя маршрута нет среди обязательных реквизитов путевого листа.

Поэтому безопаснее будет, если путевые листы вы будете составлять, и маршрут в них указывать. Форму документа вы можете разработать и утвердить самостоятельно, но не забудьте включить в нее обязательные для данного документа реквизиты (они есть в Приказе Минтранса от 28.09.2022 № 390, действующим с 01.03.2023 по 01.03.2029).

Минфин же считает, что в соответствии с Уставом автомобильного транспорта (п. 1 ст. 6 Устава) в случае заключения договора аренды с экипажем путевой лист должен оформляться арендодателем (Письмо Минфина от 12.04.2023 № 02-07-05/32901). Вопрос, на который отвечал Минфин, задавался бюджетной организаций, но в данном случае это не играет роли. Возможность выписки путевого листа физлицом даже самой формой путевого, на наш взгляд, не предусмотрена.

Это письмо может также служить косвенным аргументом в поддержку точки зрения, что договор аренды автомобиля с экипажем с физическим лицом (не являющимся ИП или самозанятым) заключать нельзя.

Любые организации, в т.ч. автотранспортные предприятия, могут (но не обязаны) использовать прежние унифицированные формы путевого листа (разные для разных видов транспорта), утв. Постановлением Госкомстата № 78 от 28.11.1997, доработав их с учетом Приказа Минтранса № 390.

С 2023 года можно использовать электронный путевой лист по формату из Приказа ФНС от 17.02.2023 № ЕД-7-26/116@. Вносить изменения в формат нельзя, для быстрого заполнения такого путевого можно воспользоваться системой ГИС ЭПД.

Таким образом, основное условие принятия к учету ГСМ — расходы должны быть:

- Документально подтверждены (путевые листы, кассовые чеки, договор с топливной компанией и ее отчеты)

- Экономически обоснованы (приказ руководителя на утверждение норм).

7. Уплата НДФЛ с аренды автомобиля

Независимо от того, является ли физическое лицо – арендодатель сотрудником организации – арендатора или нет, арендатор признается налоговым агентом , который должен удержать сумму НДФЛ при выплате арендной платы и перечислить ее в бюджет (п. п. 1 и 4 ст. 226 НК, подп. 4 п. 1 ст. 208 НК). А также отчитаться в налоговую инспекцию по форме 6-НДФЛ.

Уплата НДФЛ с аренды автомобиля — обязанность организации-арендатора, от которой нельзя отказаться, какие бы условия вы не прописали в договоре аренды (такой пункт будет считаться ничтожным, письма Минфина от 15.07.2010 № 03-04-06/3-148, от 29.04.2011 № 03-04-05/3-314).

- доходы от сдачи автомобиля в аренду;

- услуги по управлению автомобилем.

- 13% (15% с дохода выше 5 млн. рублей в год) для налоговых резидентов;

- 30% для нерезидентов (пп. 4 п. 1 ст. 208 НК РФ).

НДФЛ с арендной платы удерживается при ее фактической выплате (п. 4 ст. 226 НК).

Физическое лицо по заявлению может воспользоваться правом на стандартные налоговые вычеты в месяцах, когда действовал договор аренды ( Письмо УФНС России по г. Москве от 21.09.2022 № 7700-00-11-2022/002383@ , П исьмо Минфина № 03-04-05/32053 от 08.08.2013).

Есть у физлица (когда он не ИП и не самозанятый) и право на профессиональный вычет НФДЛ по доходам от сдачи автомобиля в аренду по ст. 221 НК РФ (см. п. 7 Обзора, рекомендованного ИФНС на местах Письмо ФНС РФ от 06.04.2021 № БВ-4-7/4549@).

Дата фактического получения дохода определяется как день выплаты дохода — из кассы или на банковский счет (подп. 1 п. 1 ст. 223 НК). Налог должен быть перечислен в бюджет не позднее дня, следующего за днем выплаты дохода.

8. Отражение в справке о доходах и код дохода при аренде автомобиля

Обязанностью организации-арендатора является составление и выдача физическому лицу справки о доходах от сдачи имущества в аренду, а также заполнение аналогичных данных по арендодателю в Расчете 6-НДФЛ.

Для заполнения Справки о доходах вам потребуются коды дохода НДФЛ при аренде автомобиля. Они выбираются из списка, приведенные в Приложении 1 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/387@.

При этом отдельно отражаются суммы по самой аренде и по услугам экипажа:

- 2400 «Доходы, полученные от предоставления в аренду или иного использования любых транспортных средств…»;

- 2010 «Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений)».

9. Доход от аренды автомобиля в 6-ндфл

Расчет по форме 6-НДФЛ представляется по всем физическим лицам, которым организация выплачивала доходы. Поэтому доходы физлиц по аренде тоже в него должны попадать.

Доход от аренды автомобиля и доходы в виде оплаты услуг по управлению автомобилем рассчитанный с таких выплат НДФЛ будут отражены в 6-НДФЛ в следующем порядке строки:

- данные по обязательствам налогового агента. Удержанный налог отражается в тех строках раздела, в которые попадают даты фактической выплаты дохода;

Пример 1

Арендная плата за автомобиль выплачивается каждый месяц не позднее 10 числа месяца (либо 10-го, либо в пятницу перед 10-м числом, если 10-е число выпадает на выходной день).

В расчете 6-НДФл за 9 месяцев 2023 года отразите сумму НДФЛ, удержанную при:

- строка 021 – выплате 10 июля,

- строка 022 – выплате 10 августа,

- строка 023 – выплате 8 сентября.

- строка 020 – итого (сумма) по указанным выше строкам.

- строка 110 – сумма фактически выплаченного дохода в период с 01.01.2023 по 30.09.2023 (для нашего примера получится по 08 сентября)

- в строку 113 – сумма дохода по договору аренды не включается, т.к. по ГК РФ договор аренды не относятся к ГПХ, предметом которых являются работы/услуги

- строка 120 – арендодатель (не сотрудник) добавится целой единичкой,

- строка 140 – исчисленная сумма налога с базы, включенной в строку 110 по аренде,

- строка 160 – удержанный налога с базы, включенной в строку 110 по аренде.

10. Страховые взносы при аренде автомобиля

Здесь сразу примем во внимание, какой у нас договор аренды — с экипажем или без экипажа. Если с экипажем, то вы в договоре должны были разделить суммы за саму аренду, и за управление. Потому что страховые взносы при аренде автомобиля по ним начисляются по разным правилам:

- арендная плата , выплачиваемая физическому лицу по договору аренды имущества, страховыми взносами не облагается (п. 4 ст. 420 НК РФ, ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ, Письмо Минфина от 01.11.2017 № 03-15-06/71986 );

- оплата за услуги по управлению облагается страховыми взносами в ПФР и ФФОМС , т.к. она относится к выплатам физическому лицу по договору гражданско-правового характера, предметом которого является оказание услуг с точки зрения законодательства по социальному страхованию (п. п. 1 п. 1 ст. 420 НК РФ).

При этом сумма включается в базу по взносам того месяца, за который она начислена (п. 1 ст. 421, п. 1 ст. 424 НК РФ — это главное отличие от даты исчисления НДФЛ (при удержании. Ставка взносов при этом применяется единая (общее правило с 01.01.2023).

Например, компания, субъект малого предпринимательства, с 2023 года исчисляет страховые взносы по сотрудникам по единой ставке 15% для доходов свыше МРОТ (в пределах МРОТ 30%). По такой же ставке будут исчисляться и взносы арендодателя-физического лица.

Страховые взносы в ФСС в части страхования от несчастных случаев на производстве и профзаболеваний уплачиваются в том случае, если это предусмотрено в самом договоре аренды транспортного средства с экипажем (п.1 ст. 20.1 закона № 125-ФЗ).

Если суммы в договоре не разделены, то высока вероятность того, что проверяющие из внебюджетных фондов начислят взносы со всей суммы арендной платы. Однако есть возможность оспорить это в судебном порядке (постановление ФАС ПО от 15.01.2013 № Ф06-10012/12).

11. Бухучет аренды автомобиля с проводками

Теперь, когда вы знаете особенности начисления НДФЛ и страховых взносов с выплат по арендным договорам с физическими лицами, можно обсудить бухучет аренды автомобиля и посмотреть проводки, которые при этом возникают.

Сначала напомним, что с 01.01.2022 в обязательном порядке применяется ФСБУ 25/2018 «Бухгалтерский учета аренды» в тех случаях, когда есть арендные отношения и договор аренды соответствует критериям данного стандарта.

Но есть и возможность в некоторых случаях не применять ФСБУ 25 по договорам аренды автомобиля:

-

-

-

-

-

-

- Договор заключен на неопределенный срок (п. п. 1 п. 5 ФСБУ 25).

- Предмет аренды (автомобиль) в конце срока не планируется выкупать по незначительной цене, а также сдавать в субаренду (п. 12 ФСБУ 25).

- И при выполнении вышеуказанных условий (п. 2) если есть любое из следующих оснований (а.11 ФСБУ 25):

-

-

-

-

-

- договор заключен на срок менее 12 месяцев,

- предмет аренды без износа (аналогичный новый автомобиль) стоит менее 300 тыс. рублей,

- компания-арендатор имеет право на упрощенный учет и отчетность.

Если ФСБУ не применяете, учет ведите по прежнем правилам, о них ниже. При этом не забудьте отразить данный факт в учетной политике.

Если ФСБУ 25 применяете — проводки посмотрите в нашей статье Учет аренды у арендатора .

Если транспортное средство используется при производстве и реализации продукции, товаров, работ, услуг, то в целях бухгалтерского учета затраты на аренду относятся к расходам по обычным видам деятельности (ПБУ 10/99).

Арендные платежи отражаются в расходах на последнюю дату истекшего месяца аренды, при этом дебетуются счета затрат – 20, 25, 26, 44 и др., в зависимости от того, где автомобиль использовался.

Какой счет будет по кредиту, зависит от того, является арендодатель сотрудником или нет:

- Дебет 20, 26, 44 и др. – Кредит 73.03 «Расчеты с персоналом по прочим операциям» — начислена арендная плата арендодателю — сотруднику организации,

- Дебет 20, 26, 44 и др. – Кредит 76.05 «Расчеты с разными дебиторами и кредиторами» — начислена арендная плата арендодателю – другому физлицу (не сотруднику).

Отражение операций по договору аренды автомобиля с экипажем в целом аналогично учету аренды без предоставления услуг по управлению и технической эксплуатации.

Если физическое лицо приобретает ГСМ, а затем арендатор возмещает ему эти суммы, то будут еще такие проводки:

Дебет 10 – Кредит 76.05 – принят к учету приобретенный арендодателем ГСМ

Дебет 20, 26, 44 и др. – Кредит 10 – стоимость израсходованного ГСМ отнесена на затраты

Дебет 76.05 — Кредит 50, 51 – перечислена сумма возмещения расходов на ГСМ.

Если арендодатель – сотрудник, то денежные средства на приобретение ГСМ выдаются под отчет, а затем по фактически израсходованным суммам составляется авансовый отчет.

12. Пример и проводки аренды автомобиля у физического лица

ООО «Хозяюшка» занимается оптовой торговлей. Для доставки товаров покупателям 1 августа 2023 года организация заключила договор аренды автомобиля с экипажем с Ватрушкиным В.В., который не является работником организации. Выкуп автомобиля после окончания аренды не предусмотрен. Согласованная стоимость автомобиля 300 000 руб. Но новый такой автомобиль стоит примерно 600 тыс. рублей. Компания имеет право на упрощенный учет и отчетность.

Именно согласно последнем факту (упрощенный учет) компания принимает решение не применять ФСБУ 25/2018 и отражает это в своей учетной политике по бухгалтерскому учету.

Стоимость услуг Ватрушкина по управлению автомобилем – 5 000 руб., аренды автомобиля – 12 000 руб. Ватрушкин предоставил заявление и подтверждающие документы на получение стандартного налогового вычета по НДФЛ на ребенка.

Оплата физическому лицу по договору произведена 5 сентября с расчетного счета на банковский счет.

Дебет 001 – на сумму 300 000 руб. — арендованный автомобиль учтен за балансом по согласованной стоимости;

- Дебет 44 – Кредит 76.05 – на сумму 12 000 руб. – начислена арендная плата;

- Дебет 44 – Кредит 76.05 – на сумму 5 000 руб. – начислена оплата за услуги по управлению;

- Дебет 76.05 – Кредит 68.01 – на сумму 2 028 руб. – начислен НДФЛ в бухгалтерском учете (17 000 – 1 400) * 13%;

- Дебет 44 – Кредит 69.09 «Страховые взносы по единому тарифу» – на сумму 1 500 – начислены страховые взносы по единому тарифу (5 000 руб. * 30%), т.к. выплаты, с которых исчисляются взносы, менее МРОТ (16 242 рубля на 2023 год);

- Дебет 76.05 – Кредит 51 – на сумму 14 972 руб. – перечислена оплата физическому лицу с расчетного счета;

22 сентября:

- Дебет 68.01 – Кредит 68.90 «Единый налоговый счет» (ЕНС) – на сумму 2 028 руб. – сформировано уведомление по ЕНС (НДФЛ), период сентябрь (по дате выплаты);

- Дебет 69.09 – Кредит 68.90 – на сумму 1 500 руб. – сформировано уведомление по ЕНС (взносы), период август (по дате начисления);

26 сентября:

- Дебет 68.90 – Кредит 51 — на сумму 3 528 (2 028 + 1 500) руб. – уплачен ЕНП в бюджет (НДФЛ + взносы).

13. Аренда автомобиля 1с 8.3

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, как производится отражается аренда автомобиля в 1С:8.3 в видео-формате.

Какие проблемные вопросы у вас вызывает налогообложение и бухучет аренды автомобиля? Задавайте их в комментариях!

Больше информации по автомобилю смотрите в мастер-классе «Автомобиль»

Подписывайтесь на наш телеграм

Учет арендованного имущества в соответствии с ФСБУ 25/2018 в 1С:Бухгалтерия предприятия ПРОФ 3.0

С 2022 года вступает в силу новый стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды». Применение данного стандарта является обязательным с 2022 года.

Главной особенностью нового ФСБУ является введение нового вида актива – Право пользования активом (ППА). Арендодатель передает актив арендатору, а тот в свою очередь признает данный актив (предмет аренды) в качестве Права пользования активом (ППА), одновременно с признанием ППА происходит признание обязательств по аренде.

Переход на ФСБУ 25/2018 может быть осуществлен двумя способами:

— Ретроспективно

1. Необходимо пересчитать показатели отчетности за 2020 и 2021 годы, которые имеют отражение в отчетности за 2022 год, таким образом, как если бы Стандарт применялся с момента признания активов (данный вариант не реализован в 1С).

2. Пересчет показателей отчетности за прошлые года не производится. Право пользования активом (ППА) и обязательств по аренде (ОА) признаются на конец 2021 года. Образовавшиеся разницы относятся на нераспределенную прибыль (упрощенный способ).

— Перспективно

1. Корректировок не проводится, стандарт применяется только дня новых договоров аренды (лизинга). Данный способ имеют право использовать организации, применяющие упрощенные способы ведения учета.

2. Данный способ также применим к договорам аренды, которые заканчиваю свое действие до применения стандарта (до 01.01.2022)

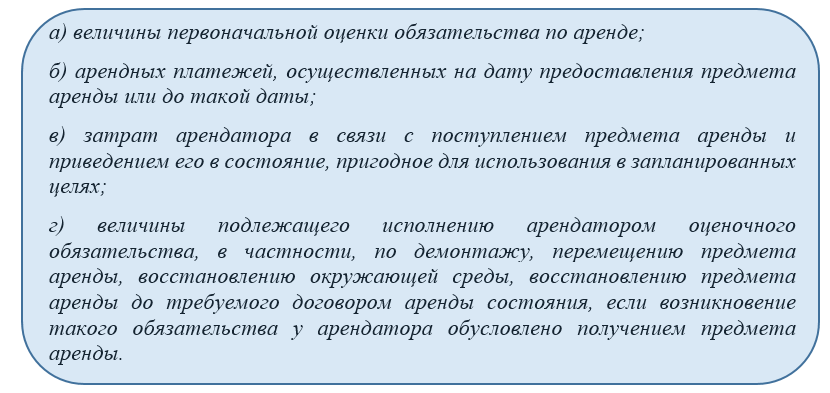

Согласно п. 13 нового Стандарта ППА признается по фактической стоимости, которая состоит из:

Перед переходом на новый Стандарт необходимо проанализировать все договоры, которые предусматривают передачу объектов бухгалтерского учета за плату во временное пользование, к таким договорам применим ФСБУ 25/2018, кроме договоров, срок которых истекает до конца 2022 года.

Также необходимо обратить внимание на следующий момент, организация должна применять новый Стандарт к предметам аренды если одновременно не выполняются следующие условия:

- в договоре не указан переход права собственности на арендуемый актив к арендатору, а также нет возможности выкупить его у арендодателя по цене, которая ниже справедливой стоимости на дату выкупа;

- арендуемый объект не предполагается предоставлять в субаренду.

Справедливой стоимостью считается сумма, которую заплатил арендодатель при приобретении предмета аренды(лизинга) у поставщика.

ФСБУ 25/2018 не применяется если:

- по условиям договора срок аренды менее 12 месяцев;

- стоимость предмета аренды ниже 300 000 руб. (без учета износа);

- арендатор применяет упрощенные способы ведения учета.

В таком случае, суммы арендных платежей должны быть признаны в качестве расхода в течении всего срока аренды равномерно.

Порядок определения стоимости ППА и ОА

Стоимость права пользования активом равна справедливой стоимости предмета аренды. Стоимость ППА отражается на 01 счете.

Стоимость обязательств по аренде складывается из суммы будущих арендных(лизинговых) платежей на дату оценки, определяемая путем дисконтирования их номинальной величины по ставке, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. Если такую ставку определить невозможно, то применяется ставка, по которой у арендатора есть возможность привлечь заемные средства на срок, равный сроку аренды. Стоимость ОА отражается на 76 счете.

Стоимость ППА погашается через начисление амортизации, за исключением активов, которые не амортизируются. Сток полезного использования не может быть больше срока аренды, за исключением тех случаев, когда предполагается переход права пользования активом к арендатору.

После признания, величина обязательств по аренде увеличивается на сумму начисляемых процентов (обязательства по аренде * процентную ставку) и уменьшается на сумму уплаченных арендных платежей.

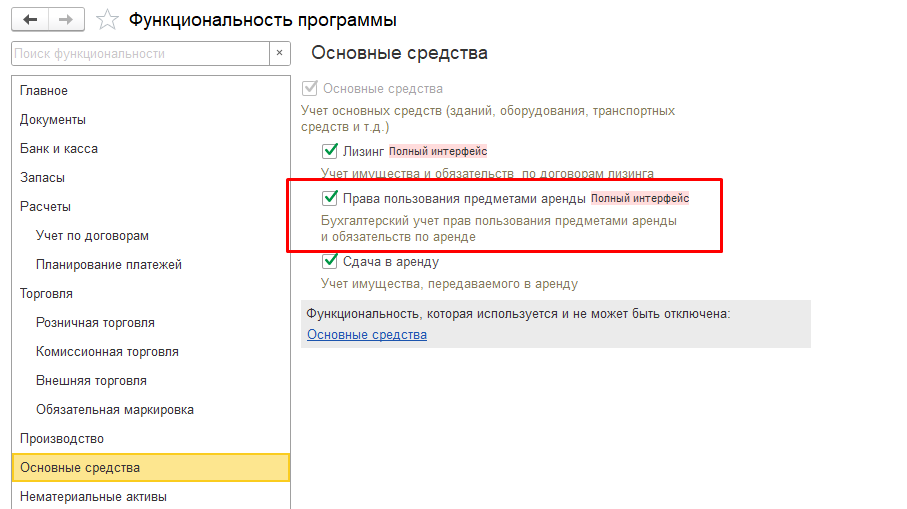

В программе 1С:Бухгалтерия предприятия реализована возможность перехода на стандарт ФСБУ 25/2018 с релиза 3.0.93. Переход может быть осуществлен как с 2022 года, так и досрочно, с 2021 года.

Для начала необходимо проверить настройки функциональности программы (Главное – Функциональность – Основные средства). На вкладке «Основные средства» должен быть установлен флаг «Права пользования предметами аренды»

Далее необходимо определить дату применения Стандарта, с 2022 года или досрочно, с 2021 года и установить соответствующий переключатель в настройка учетной политики (Главное – Учетная политика)

В программе предусмотрен ряд счетов для учета ППА и ОА: