Контур.Экстерн: корректировка данных, переданных в ПФР до 2017 года

Если необходимо произвести корректировку данных, подававшихся в Пенсионный фонд с 1996 по 2016 год, следует использовать форму СЗВ-КОРР. В исключительных случаях ПФР может запросить корректировку сведений за 2010—2016 года в формате РСВ-1. В материале рассмотрено, как подавать такие формы в Контур.Экстерн.

Как заполнять СЗВ-КОРР

Вначале нужно заполнить реквизиты отчета:

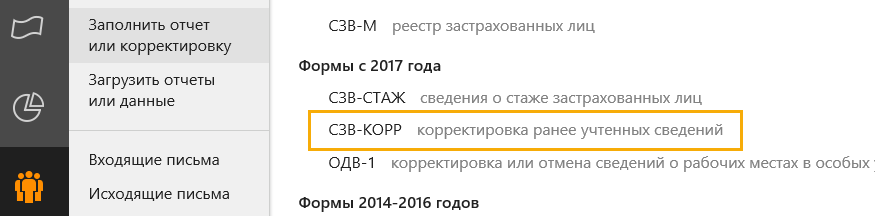

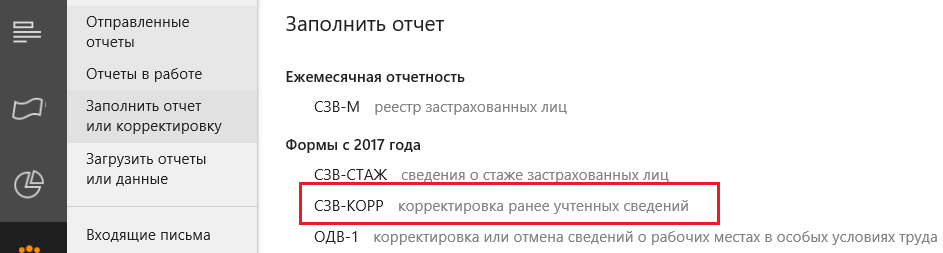

- На основном экране сервиса следует выбрать «ПФР», далее «Заполнить отчет или корректировку».

- Затем следует щелкнуть по пункту, отмеченному оранжевой рамкой на приведенном ниже скриншоте:

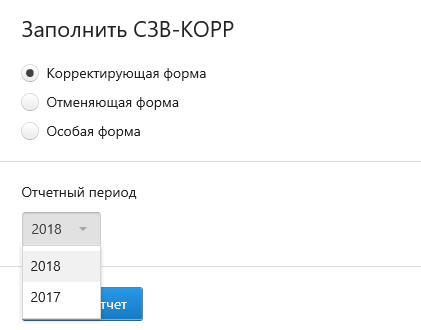

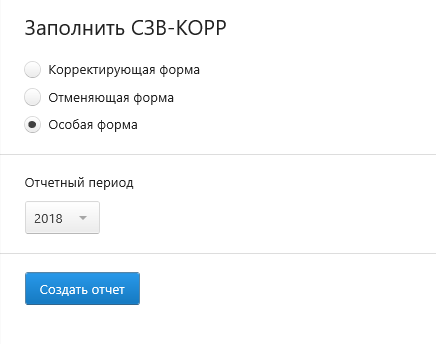

- Существуют следующие виды форм (пользователь должен выбрать одну из них):

- Корректирующая. С ее помощью можно откорректировать сведения, которые были приняты на лицевом счете в Пенсионном фонде. Актуальна как для данных до 2016 года, так и для СЗВ-СТАЖ за 2017 и более поздние года.

- Отменяющая. В соответствии с названием, нужна для отмены ранее принятых сведений.

- Особая. Используется, если необходимо подать сведения на отдельного работника, и только в тех случаях, когда ранее он не фигурировал в отправляемой отчетности, и данные на счете Пенсионного фонда не учитывались. Корректировки возможны для периодов с 1996 по 2016 год.

- В качестве отчетного периода нужно выбрать текущий, ведь корректировка сведений производится в нем. Тот, в котором находятся корректируемые данные, выбирается в самом отчете.

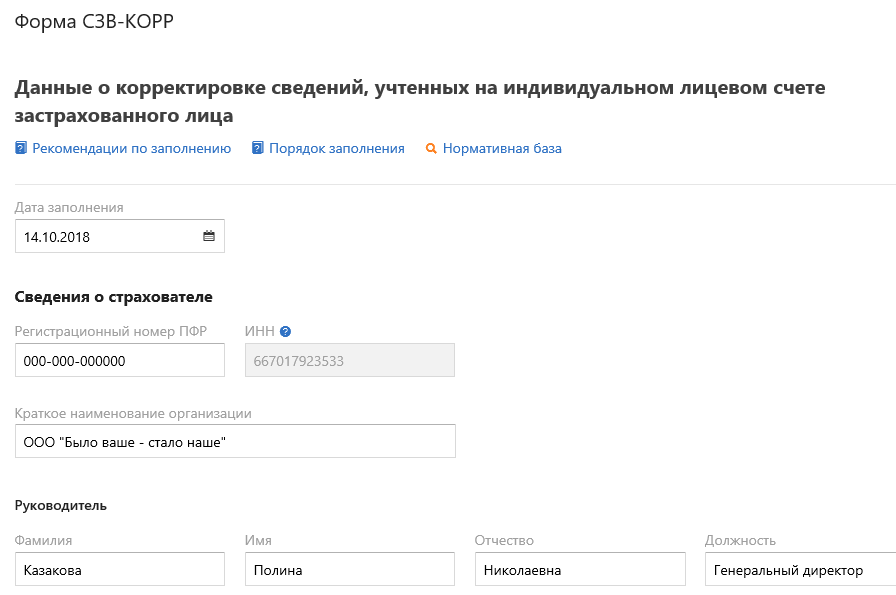

- Далее следует нажать кнопку «Создать отчет» — система откроет раздел «Сведения о страхователе».

В блоке «Сведения о страхователе» поля заполняются автоматически — информация берется из «Реквизитов плательщика» и регистрационной информации ( ID Пенсионного фонда).

Теперь нужно заполнить корректируемый период. Для этого необходимо:

- Кликнуть по пункту «Добавить период со сведениями о сотрудниках»:

- При наличии готового отчета в электронном виде — загрузить его на сервис. Для этого слева внизу предусмотрена кнопка«Загрузить отчет из файла»:

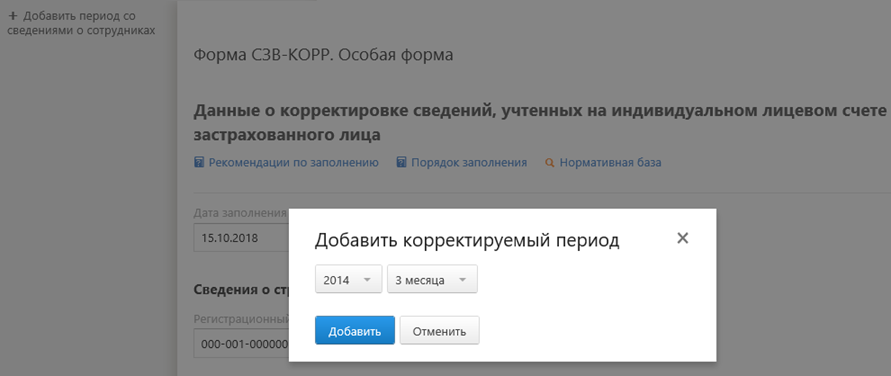

- Выбрать, за какое время корректируется информация — год и отчетный период:

- После выбора периода и нажатия кнопки «Добавить» будет открыт следующий раздел.

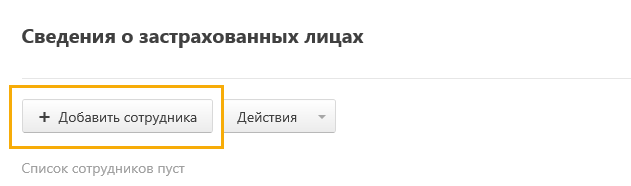

Теперь следует заполнить блок «Сведения о застрахованных лицах». Для добавления работника, данные по которому требуется откорректировать, нужно:

- Нажать на кнопку добавления, выделенную на скриншоте ниже:

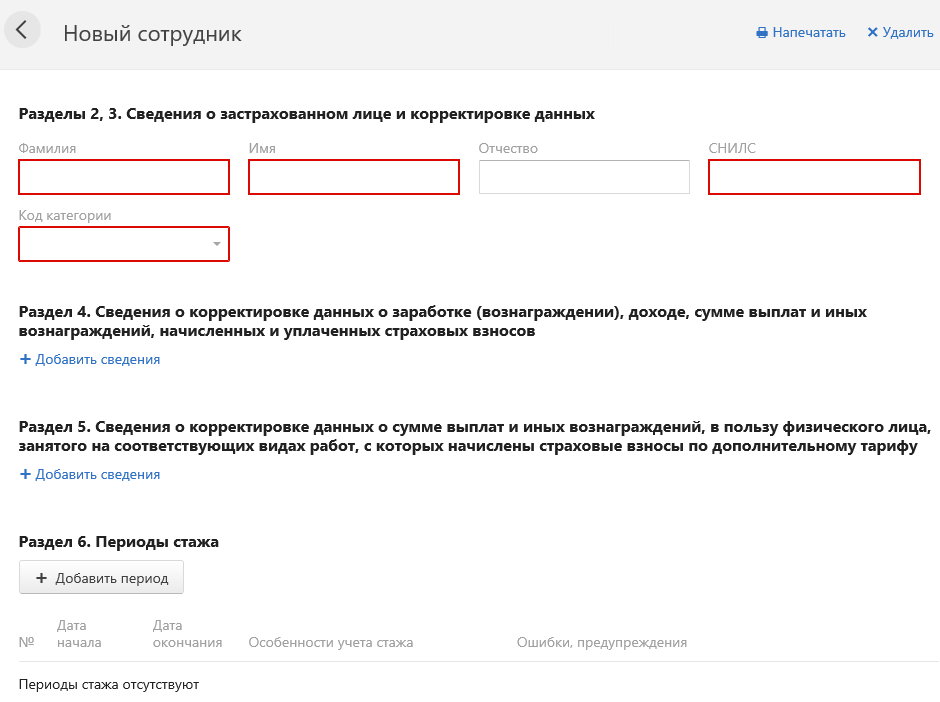

- Система загрузит карточку сотрудника — ее следует заполнить достоверными данными:

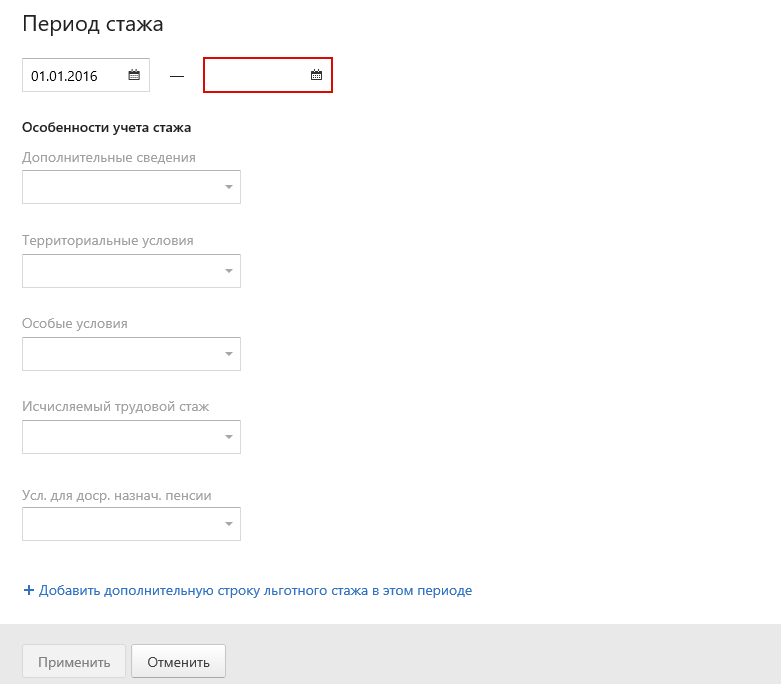

Для заполнения подраздела «Периоды стажа» требуется:

- кликнуть по кнопке «Добавить период»:

- внести в поля сведения, имеющие отношение к данному периоду:

Как сделать корректировку РСВ за период 2010—2016 годов

Указанную форму следует использовать только если того затребует орган Пенсионного фонда. В иных случаях лучше ограничиться стандартной СЗВ-КОРР.

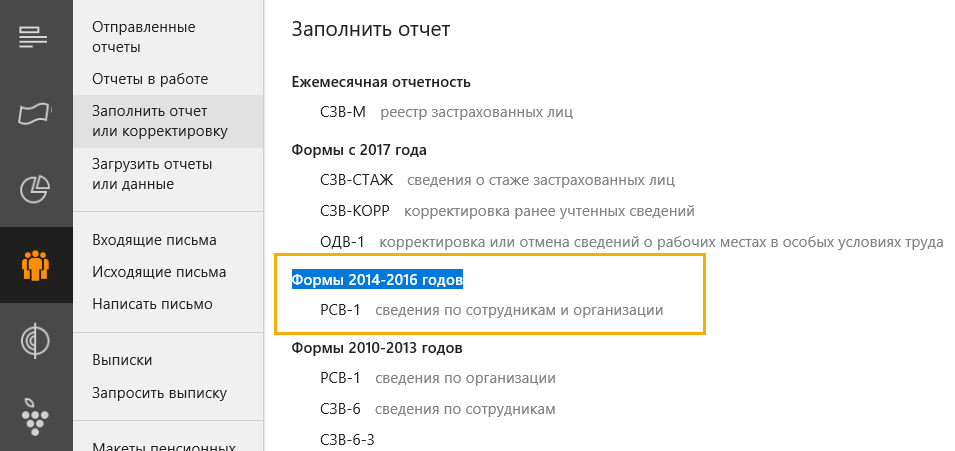

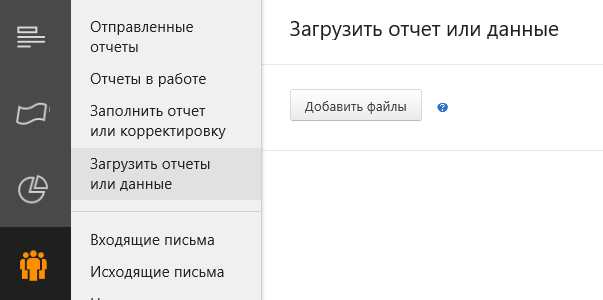

Для заполнения отчета в Контур.Экстерн нужно на основном экране сераиса выбрать пункт «ПФР», после — «Заполнить отчет или корректировку» и «РСВ-1»:

Для загрузки готового отчета в электронном виде следует выбрать «ПФР», затем «Загрузить отчеты или данные», после чего нажать на кнопку добавления файлов:

Существуют 2 способа произвести корректировки в составе пакета:

- Согласно новым правилам, отчетным периодом всегда является тот, в котором отсылаются данные для корректировок, то есть текущий период.

- По старым правилам за текущий период всегда принимается 2016 год.

Часто управления ПФР решают подобные вопросы на свое усмотрение, поэтому перед тем, как оформлять корректировку, нужно уточнить информацию в соответствующем территориальном отделении.

Пакет по новым правилам

Основанием для корректировки является Письмо ПФР от 8 декабря 2016 г. № НП-30-26/17654.

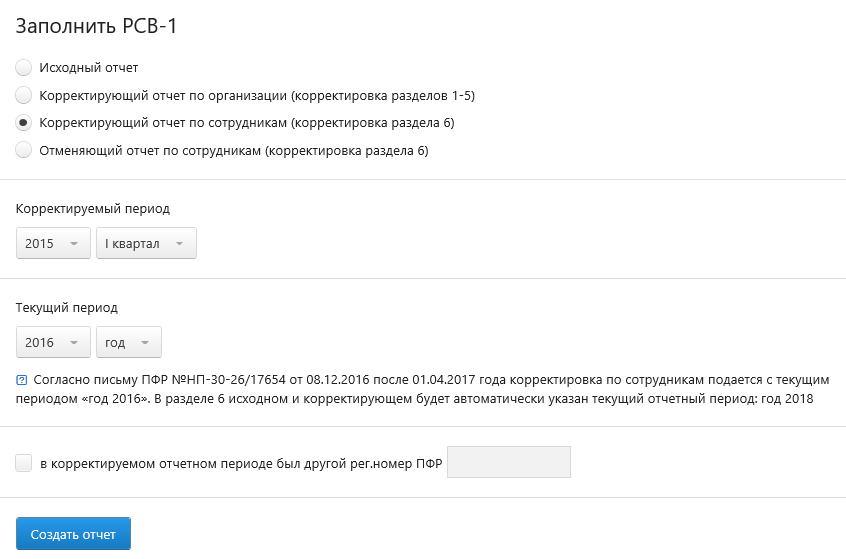

Если следовать обновленным правилам, оформление пакета будет выглядеть следующим образом (в качестве примера рассматривается РСВ-1 за I квартал 2015 года):

- В разделе «ПФР» нужно сначала выбрать «Заполнить отчет или корректировку», а после — «РСВ-1».

- Далее выбирается вид корректировки и ее период. Текущий период — 2016 год.

Дальше – само заполнение отчета. Пакет включает в себя:

- отчет РСВ-1 (уточняющий): признак корректировки со значением более 000 на титульном листе, доначисленные взносы в строке 120 и разделе 4.

- Раздел 6 (исходный) — в разделе 6.2 текущий период. Заполнять нужно лишь подраздел 6.6 доначисленными взносами. Блоков по исходным суммам и стажу быть не должно.

- в разделе корректирующих данных за отчетный период принимается текущий, в котором отправляется отчет. За корректируемый же – исправляемый по классификатору.

Нужно указать следующие реквизиты отчета :

- Вид документа — корректирующий.

- Номер корректировки > 000.

- Тип корректировки — 2 (уточнение начисленных взносов на ОПС).

- Код тарифа. Требуется выбрать из выпадающего списка нужный код.

- Количество застрахованных лиц – указывается число работников для периодов, подвергающихся коррекции.

- Среднесписочная численность – также для корректируемого периода.

- Дата — проставляется текущая.

В блоке «Реквизиты страхователя» информация берется из данных плательщика и из раздела, в котором указаны регистрационные сведения:

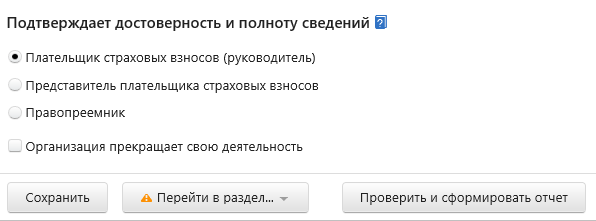

В блоке «Подтверждает достоверность и полноту сведений» нужно выбрать признак подписанта:

Заполнение Раздела 1, строки 120 и Раздела 4 производится только если присутствуют доначисления в периоде, который подвергается корректировке. Для перехода в раздел достаточно щелкнуть по пункту всплывающего списка «Перейти в раздел», и выбрать необходимый:

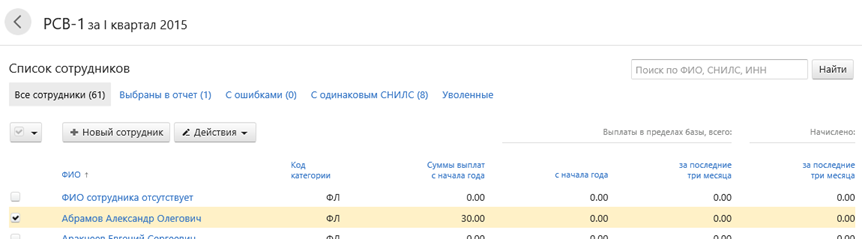

В разделе 6 следует выбрать корректируемых сотрудников:

В карточке сотрудника нужно заполнить Подраздел 6.6, внеся в него доначисления. В блоках по исходным суммам (6.4) и стажу (6.8) ничего менять не нужно.

Когда все поля заполнены, можно нажимать «Проверить и сформировать отчет», после чего – кнопку отправки в ПФР.

Пакет по старым правилам

Если проверять пакет, оформленный по устаревшим правилам, программой Check PFR, она выдаст ошибки. Пакет такого формата можно отправлять, только согласовав процедуру с управлением ПФР.

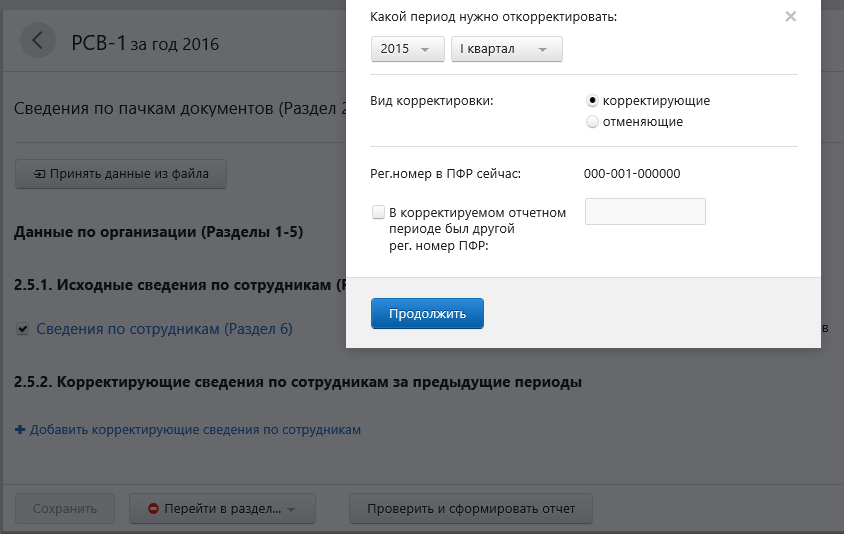

После выбора в меню «ПФР» нужно перейти к отчету РСВ-1 и установить текущим периодом 2016 год. Далее следует нажать кнопку «Создать отчет».

В открывшемся Разделе 2.5.2 следует нажать «Добавить корректирующие сведения по сотрудникам» и выбрать период для коррекции. Если в нем был другой регистрационный номер, нужно поставить галочку «В корректируемом отчетном периоде был другой рег. номер ПФР», а затем ввести номер:

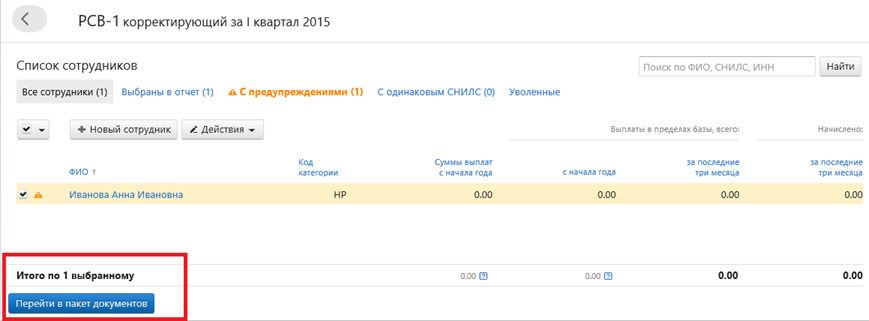

Дальнейшее заполнение производится в Разделе 6. Нужно указать доначисления и щелкнуть по кнопке, обведенной на скриншоте красной рамкой:

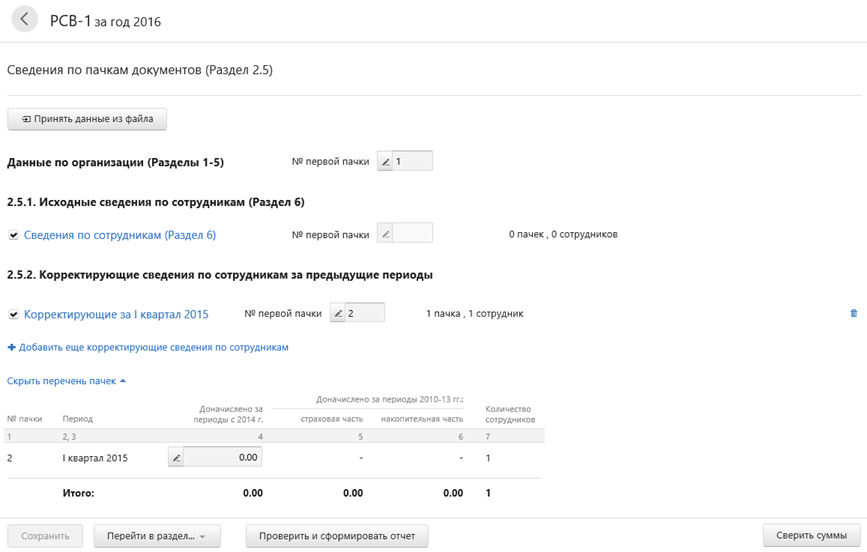

После клика по ней система откроет уже знакомый Раздел 2.5. Теперь требуется ввести исходные сведения и данные того периода, который необходимо скорректировать:

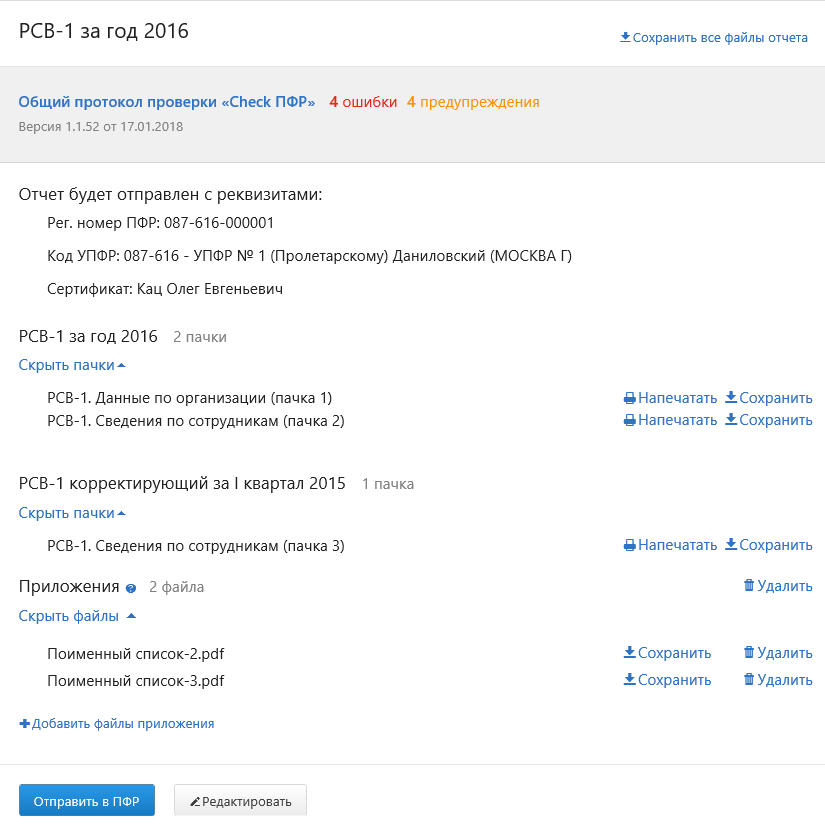

Если все поля заполнены, можно переходить к отправлению отчета — седует кликнуть по кнопке «Проверить и сформировать отчет».

Сервис откроет соответствующую страницу. Вместо отправки в ПФР пока нужно нажать в правом верхнем углу «Сохранить все файлы отчета».

Начнется скачивание архива (он предоставляется в формате Zip ). Процесс обычно занимает от одной до нескольких секунд. Полученный архив нужно распаковать, щелкнув по нему правой кнопкой мыши и выбрав разархивирование во всплывающем меню Проводника.

Архив содержит несколько пачек — нужно выбрать файл пачки по организации. Открыть его можно с помощью любого текстового редактора, например, EmEditor или Notepad ++. Подойдет и встроенный в операционную систему.

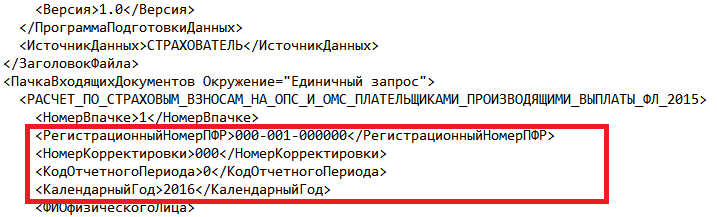

В исходной пачке требуется найти блок, выделенный на скриншоте красной рамкой:

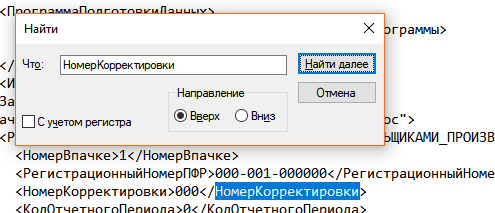

Чтобы найти его быстрее, стоит воспользоваться поиском, введя «НомерКорректировки»:

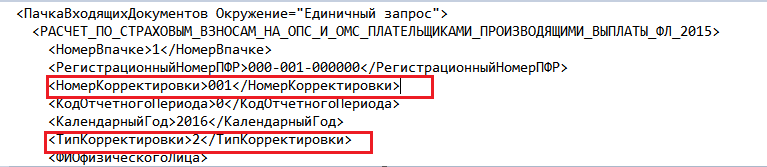

Найденный блок необходимо заменить:

Код для вставки выглядит так:

Важно: Если документ содержит корректирующие пачки по работникам за любой период 2013 года, то в них нужно исправить отчетный период на 2016. Менять его нужно везде, где он встречается в файле:

В качестве примера :

Когда корректировка документа будет завершена, в разделе «ПФР» при помощи кнопки «Загрузить отчеты или данные» нужно закачать на сервер обновленные файлы, не редактируя их, чтобы документы не переформировались в системе автоматически.

Далее следует кликнуть на «Проверить и перейти к отправке», а затем «Отправить в ПФР».

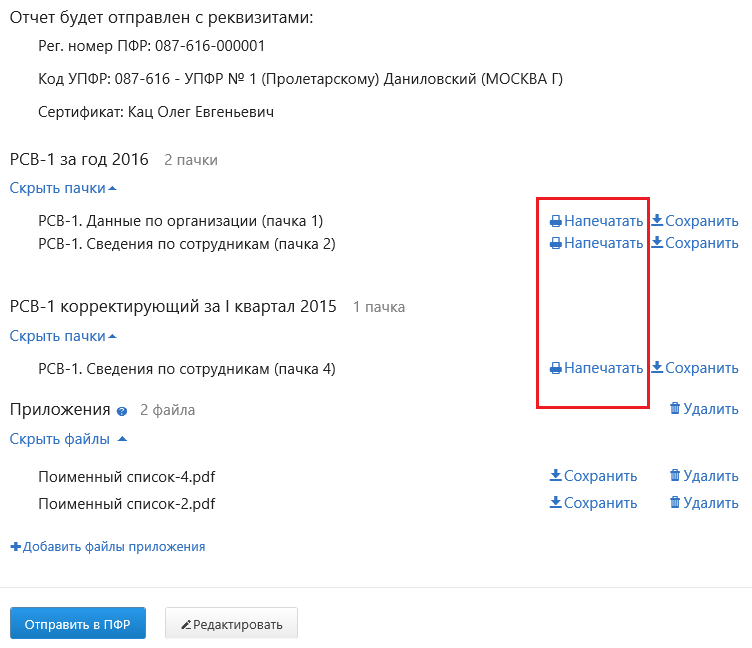

Если нужно проверить информацию перед тем, как отправить документы, заходить на сайте в редактирование не стоит. Достаточно кликнуть кнопку «Напечатать» и просмотреть текст на открывшейся странице подготовки к печати.

Как заполнить СЗВ-КОРР с типом «Особая»

На основном экране сервиса следует выбрать «ПФР» и нажать «Заполнить отчет или корректировку». Далее выбрать из списка форму «СЗВ-КОРР»:

- Тип формы — «Особая» (выбирается из трех возможных):

- Система откроет раздел «Сведения о страхователе» (ОДВ-1). Данные заполняются на основе реквизитов плательщика и сведений из раздела «Регистрационная информация ПФР».

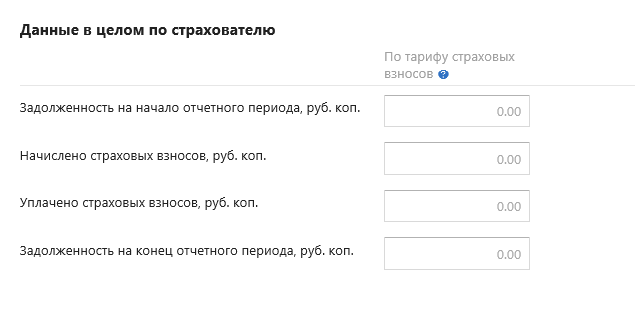

В блоке «Данные в целом по страхователю» поля заполняются суммами за тот период, в котором происходит подача сведений:

Для добавления периода, в который сотрудник не включен, необходимо кликнуть на кнопку «Добавить период со сведениями о сотрудниках», после чего выбрать сам период:

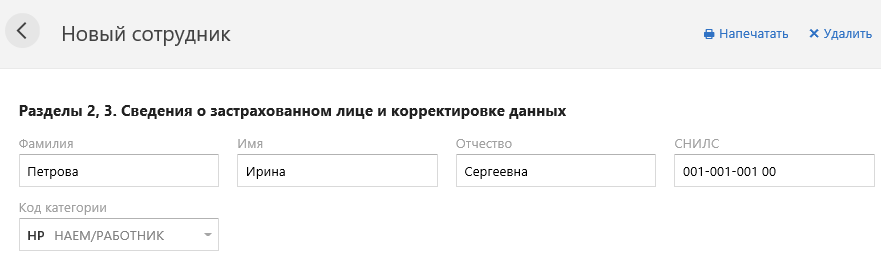

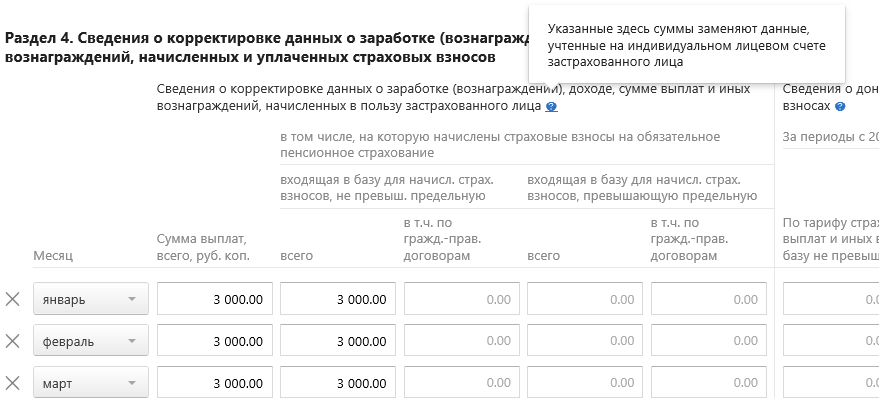

Добавить сотрудника можно, нажав на одноименную кнопку. В Разделе 2, 3 заполняются ФИО и СНИЛС, а также выбирается код категории: В Разделе 4 следует воспользоваться выпадающим списком и выбрать нужные месяцы, а потом добавить суммы:

В Разделе 4 следует воспользоваться выпадающим списком и выбрать нужные месяцы, а потом добавить суммы:

Раздел 5 заполняется при необходимости. Месяц выбирается из списка:

В Разделе 6 указывается информация о периодах стажа. После клика на кнопку добавления периода нужно выбрать даты того периода, в который сотрудник не был включен. В описанном примере это будет период с 1 января 2014 по 31 марта 2014 ( I квартал). Период стажа не может превышать текущий период:

Когда данные по работнику заполнены, можно распечатать его карточку. Для этого достаточно выбрать его и в выпадающем меню «Действия» кликнуть по пункту «Напечатать»:

После нажатия кнопки будет произведено сохранение печатной формы СЗВ-КОРР.

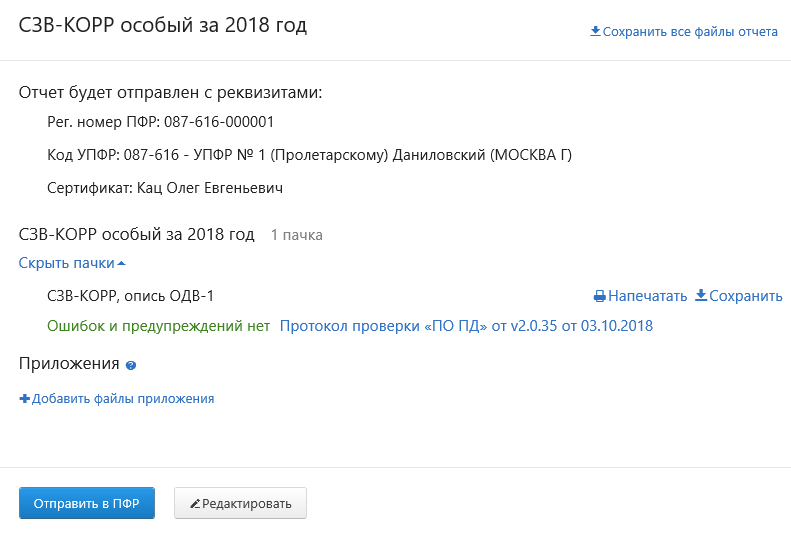

Когда работа с документом завершена, можно нажимать кнопку проверки, а потом и «Отправить в ПФР»:

Список доступных для формирования в сервисе форм

Форма

Период

Реализована ли в сервисе? (Да/Нет)

АДВ-6-4, АДВ-6-5 (только в составе описи, отдельно не отправляются)

Если информация за период по компании в целом не была предоставлена, то рекомендуется высылать исходную форму, которая действовала на тот момент.

Ещё материалы по теме

Машиночитаемая доверенность для СФР в Контур.Экстерн

Продление сертификатов сотрудников организации

Автоматическая сверка в Контур.Экстерн: сальдо ЕНС

Leave a Reply Отменить ответ

Отчетность

- ПФР

- ЕФС-1

- СЗВ-СТАЖ

- СЗВ-КОРР

- СЗВ-ИСХ

- ОДВ-1

- СЗВ-М

- СЗВ-ТД

- Справка о доходах

- Справка о доходах в соцзащиту

- 6-НДФЛ

- Декларация по УСН (доходы-расходы)

- Декларация по УСН (доходы)

- Сведения о среднесписочной

- Декларация по НДС

- Декларация по ЕНВД

- Декларация по ЕСХН

- Единая (упрощенная) декларация

- Налог на прибыль

- Налог на имущество

- Расчет по страховым взносам

- Бухгалтерский баланс

- Отчет о финансовых результатах

- 4-ФСС

Последнее

Что делать при исключении компании из ЕГРЮЛ

Возможные причины исключения из ЕГРЮЛ, когда ИФНС вправе прекратить деятельность компании без суда, что делать с работниками и отчётностью, а также способ и последствия восстановления деятельность организации.

Расчёт и взыскание неустойки за неисполнение обязательств по договору

Что такое неустойка за просрочку исполнения обязательств по договору, как её установить, рассчитать, взыскать, в каких случаях можно уменьшить её размер. Судебная практика.

ФНС сообщила об отмене начисления пеней по налогам

Отмена начисления пеней по налогам за 2023 год из-за неправильного заполнения даты списания платежей в банковских выписках. Рассмотрены рекомендации и процедуры для устранения ошибок и правильного регулирования пеней по налогам.

Самое читаемое

- 3-НДФЛ за 2021 год: образец заполнения в 2022 году

- Декларация УСН «доходы минус расходы» в 2023 году: полное руководство с примерами

- Начинающему ИП: какими документами нужно оформлять хозяйственные операции

- Форма КНД 1112542 — заявка на возврат переплаты по налогам в 2023 году

- Исправление ошибок в уведомлениях об исчисленных налогах

- Декларация УСН с объектом «доходы» за 2022 год

- Справка о доходах работника для соцзащиты в 2024 году: как составить

- Трудовые права предпенсионеров: как их не нарушить

- Правила предоставления ранее неиспользованного отпуска

- Как заполнить форму ЕФС-1

Корректировка ЕФС-1

Неверно поданные данные в отчёте ЕФС-1 можно скорректировать или отменить. В статье расскажем, как это сделать.

Общие правила корректировки ЕФС-1

Исправленные сведения подаются в территориальное отделение СФР.

Если страхователь сам обнаружил ошибки в отправленном отчёте, он должен заполнить корректировочную форму отчёта ЕФС-1. В отчёте обязательно должен быть титульный лист и те разделы ЕФС-1, в которых корректируются сведения.

Ошибки в отчёте могут обнаружить сотрудники СФР. Тогда они направят страхователю уведомление. На исправление ошибок отводится пять дней.

Подробно о сдаче отчётности в СФР читайте в нашей статье «Электронная отчётность в СФР». А о новой форме ЕФС-1 мы рассказали в статье «Отчёт ЕФС-1: как сдать в 2023 году».

Коды ошибок при проверке СФР

При обнаружении ошибок СФР направляет в адрес компании уведомление и протокол, в котором содержится информация об ошибках и их существенности.

Например, коды результата «20» и «30» указывают на несущественность ошибок и несоответствий в поданном отчёте. ЕФС-1 в этом случае считается принятым. Ошибки с кодом «30» нужно исправить в течение пяти дней.

Код «50» говорит о серьёзной ошибке, которая требует исправления. СФР не принимает такой отчёт, то есть, ЕФС-1 нужно будет пересдать.

Все коды результатов и проверок указаны в приложениях 4–7 к постановлению Правления ПФ от 31 октября 2022 года № 246п.

Как исправить ошибки ЕФС-1 с кодом «50»

Ошибка с кодом «50» не зависит от сведений по застрахованным работникам, она носит общий характер. Корректировке отчёт с такой ошибкой не подлежит, требуется устранить выявленную проблему и подать новую форму ЕФС-1.

Примеры ошибок в ЕФС-1 с кодом «50»:

- Нарушен формат XTML-документа.

- Отчёт подписан некорректной УКЭП.

- ИНН в отчёте отличается от ИНН в карточке страхователя.

- Указана дата заполнения, которая позже текущей даты или предшествует 2023 году.

- Значение СНИЛС содержит только нули.

- В значении ИНН указали одни нули.

- В базе фонда нет регистрационного номера компании.

Срок, в течение которого работодатель должен учесть все замечания, приведённые в отрицательном протоколе, и подать в СФР новый отчёт, не должен превышать пять рабочих дней.

Как исправить ошибки ЕФС-1 с кодом «30»

Код ошибки «30» указывает на то, что в отделении СФР отчёт приняли, но недочёты в нём всё же есть. Работодателю необходимо уточнить данные не позднее пяти рабочих дней.

Протокол с такими результатами проверки страхователь получит, если не соблюдаются условия, например:

- При отражении мероприятия, связанного с заключением договора ГПХ, сведения в графе 5 должны отсутствовать.

- При прекращении договора ГПХ графа 7 должна остаться пустой.

- ФИО и СНИЛС работников должны соответствовать данным фонда.

Способ устранения несоответствий зависит от типа сведений, в которых выявлена ошибка.

Как исправить ошибки в сведениях о трудовой деятельности

В корректировочную форму входят подразделы 1 и 1.1 и титульный лист. В отчёт включаются только те сотрудники, по которым нужно изменить сведения.

Если ошибка в сведениях о способе ведения трудовой книжки, следует отменить ранее представленные сведения. Для этого в соответствующей строке нужно указать дату подачи заявления, которую указывали в предыдущем отчёте, а в поле «Признак отмены» поставить знак «Х» (п. 4.1 порядка заполнения, утверждённого постановлением Правления ПФР от 31.10.2022 № 245п, далее — Порядок).

Если указана неверная дата в заявлении по трудовой книжке, в соответствующей строке следует указать актуальную дату (п. 4.1 Порядка).

Если нужно отменить данные, ранее представленные в СФР, в части сведений о трудовой деятельности по зарегистрированному лицу, заполняется подраздел 1.1 в полном соответствии с теми данными, что были указаны в исходном варианте. А в графе 11 нужно поставить знак «Х» (п. 4.12 Порядка).

Как скорректировать данные о стаже

Корректирующий отчёт ЕФС-1 содержит титульный лист, подразделы 1 и 1.2.

Чтобы отменить сведения, учтённые на индивидуальном лицевом счёте, в поле «Тип сведений» нужно поставить знак «Х» в соответствующей ячейке (п. 5.2 Порядка). Далее в поле с периодом следует указать год, за который отменяются сведения (п. 5.3 Порядка).

Для корректировки сведений следует поставить знак «Х» в поле «Корректирующая» и указать период, за который вносятся изменения (п. 5.2, 5.3 Порядка).

Один отчёт не может содержать данные с разным типом сведений в рамках одного периода относительно одного и того же сотрудника (п. 5.2 Порядка).

Если необходимо исправить сведения о сотрудниках, которые вправе претендовать на досрочное назначение пенсии в соответствии со ст. 30 закона от 28 декабря 2013 года № 400-ФЗ, то следует внести изменения в подраздел 2. Корректировка ЕФС-1 или отмена ранее представленных данных происходит так же, как в подразделе 1.2, и регламентирована п. 7.3 Порядка.

Как исправить сведения о зарплате сотрудников госучреждений

В корректировочный отчёт ЕФС-1 включаются титульный лист, подразделы 1 и 1.3. Данные заполняются только на сотрудника, в отношении которого необходимо внести корректировки. Знаком «Х» отмечается тип сведений «Корректирующая». Затем указываются месяц и год, за который исправляются сведения (п. 6.4 Порядка). В таблицу вносятся актуальные сведения.

Как поправить неточности по взносам на травматизм

Если в разделе 2 были обнаружены ошибки, которые привели к занижению суммы взносов на травматизм, СФР будет ждать от страхователя уточнённые сведения (ст. 24 закона от 24 июля 1998 года № 125-ФЗ).

В поле «Номер корректировки» указывается номер исправленного отчёта: 001, 002 и т.д.

Если ошибка в представленных данных не занижает сумму начисленных взносов на травматизм, корректирующую форму подавать необязательно.

Штрафы за ошибки в ЕФС-1

Ответственность за ошибки зависит от того, в части каких сведений они были допущены.

За серьёзные ошибки в подразделе 1.1 раздела 1 должностное лицо компании могут оштрафовать по ст. 15.33.2 КоАП. Такая же ответственность грозит должностному лицу при непредоставлении или несвоевременном предоставлении подразделов 1.2 и 2 раздела 1 ЕФС-1.

За несоблюдение электронной формы отчёта на компанию может быть наложен штраф в размере 1 000 рублей (ст. 17 закона от 1 апреля 1996 года № 27-ФЗ).

При предоставлении неверных сведений и других ошибок по разделу 2 ЕФС-1, штрафовать будут по нормам ст. 26.30 закона от 24 июля 1998 года № 125-ФЗ. Такой штраф составит 5% от суммы начисленных за последние 3 месяца страховых взносов на травматизм. Должностное лицо может быть привлечено к ответственности по ст. 15.33 КоАП и оштрафовано на сумму от 300 до 500 рублей.

Штрафы назначаются не всегда. Страхователя не привлекут к ответственности в следующих случаях:

- Корректировка ЕФС-1 подана до того, как СФР выявил ошибки и сообщил об этом, а сумма недоимки и пени были оплачены раньше подачи уточнённых сведений.

- Корректировка ЕФС-1 подана за период выездной проверки в случае, если в рамках такой проверки ошибка и недоплата не были обнаружены.

«Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Корректировка РСВ

РСВ — это ежеквартальный отчёт по страховым взносам всех видов: на пенсионное, социальное и медицинское страхование. Его сдают все организации и ИП с сотрудниками, даже если нерегулярно уплачивают взносы. Расчёт направляют в ФНС. Он содержит данные по уплаченным взносам и сведения о застрахованных сотрудниках. Если в каком-то из разделов допущена ошибка, её нужно исправить. Расскажем, как сдать корректировку по РСВ.

РСВ — не единственный отчёт, который содержит данные о сотрудниках и выплатах. С полным перечнем отчётности по сотрудникам в 2022 году вы можете ознакомиться в нашей статье.

Когда нужна корректировка РСВ

Подать уточнённый расчёт по страховым взносам нужно в случае, если вы обнаружили в уже отправленном расчёте следующие ошибки:

- не указаны какие-либо сведения о сотрудниках или указаны не полностью;

- допущены ошибки, которые привели к занижению суммы страховых взносов, подлежащей уплате.

Есть также правила заполнения РСВ, при нарушении которых необходимо подать корректировку (п. 7 ст. 431 НК РФ). Расчёт признают непредставленным, если неверно заполнен хотя бы один из следующих показателей в подразделе 3.2:

- сумма выплат и иных вознаграждений за каждый из последних трёх месяцев отчётного или расчётного периода (строка 210 — в РСВ за 2019 год, либо строка 140 — в РСВ 2020-2022 годов);

- база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы (строка 200 (за 2019 год) или 150 соответственно);

- сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы (срока 210 (за 2019 год) или 170).

Строка 061 приложения 1 раздела 1 расчёта должна быть равна суммам строк 170 раздела 3 расчёта.

Ошибка в указании личных данных работников (Ф. И. О., СНИЛС, ИНН) также приводит к тому, что отчёт признают непредставленным, о чём плательщику взносов налоговый орган должен направить уведомление. В то же время ФНС выпустила разъяснение, согласно которому указание в отчёте неактуальных персональных данных физического лица не препятствует приёму отчёта, если не мешает его идентифицировать (письмо ФНС РФ от 16.01.2018 № ГД-4-11/574).

Корректирующий расчёт по страховым взносам нужен в случае занижения взносов как в целом по организации, так и по отдельным физлицам. Также необходимо уточнить расчёт, если физлицо невозможно идентифицировать. В остальных случаях исправление ошибок — это право, а не обязанность страхователя. Например, если ошибка привела не к занижению, а к завышению взносов, страхователь может сдать корректировку, а может не делать этого.

Что входит в состав уточнённого расчёта РСВ

Корректировка РСВ за год сдаётся по форме, которая действовала на момент подачи первичного расчёта с ошибкой. С 2020 года применялась форма, утверждённая приказом ФНС от 18 сентября 2019 года № ММВ-7-11/470@. А начиная с 1 квартала 2022 года применяется новая редакция РСВ, утверждённая приказом ФНС России от 6 октября 2021 года № ЕД-7-11/875@.

Бланк уточнённого отчёта отличается от первичного номером корректировки в специальном поле. В первичном расчёте на титульном листе в качестве номера корректировки указывают ноль, а уже в уточнённом расчёте — 1, 2, 3 и так далее в зависимости от того, в какой раз подаётся форма.

В уточнённый расчёт включают ранее поданные разделы и приложения к ним с учётом внесённых изменений. Исключение составляет раздел 3 «Персонифицированные сведения о застрахованных лицах» — его нужно включать только по физлицам, по которым произошли изменения.

В уточняющем расчёте указывают только новые корректные показатели. Не надо указывать суммы, на которые уменьшились или увеличились данные первичного отчёта.

Как заполнить уточнённый расчёт РСВ

Как скорректировать данные в РСВ, зависит от конкретной ситуации.

Если нужно скорректировать данные по взносам

Это ситуация, когда необходимо изменить сведения в разделе 1 или 2 с приложениями и подразделами. При этом корректировка РСВ в разделе 3 не нужна.

На титульном листе укажите номер корректировки. Включите в отчёт раздел 1 или 2 с приложениями и подразделами, где указаны правильные данные, а раздел 3 не включайте в отчёт.

Если забыли включить сотрудника в исходный отчёт

Следует подать корректировку РСВ даже по одному сотруднику. Забытого сотрудника нужно включить в раздел 3. В 1 разделе и приложениях к нему данные необходимо исправить с учётом выплат забытому сотруднику.

Если включили сотрудника в расчёт по ошибке

Нужно отправить корректировку с разделом 3 этого сотрудника с признаком аннулирования сведений о застрахованном лице в строке 010, удалив в его карточке Подраздел 3.2. Таким образом обнулятся данные по нему в базе ФНС.

Затем нужно уменьшить количество застрахованных лиц в строках 010 и 020 (015) Приложений 1 и 2. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учётом этого сотрудника, то есть уменьшаются.

Если включили одного сотрудника вместо другого

В 3 раздел корректировки нужно добавить информацию об обоих работниках. По сотруднику, которого внесли в расчёт ошибочно, в поле 010 раздела 3 нужно указать тип аннулирования сведений «1». В подразделе 3.2 строки под номерами 130-170, 190-210 заполнять не нужно. В 1 разделе и приложении к нему следует пересчитать суммы. Количество застрахованных лиц при этом не изменится.

Если допущена форматная ошибка в данных физлица

Если допущена опечатка или другая форматная ошибка, ФНС не сможет идентифицировать застрахованное лицо. В этом случае может прийти отказ в приёме всего отчёта или только по одному лицу, в чьи данные закралась ошибка.

Если не принят весь РСВ, исправьте данные сотрудника и снова отправьте отчёт. Поскольку исходный РСВ не принят, номер корректировки не указывайте, повторно отправляйте первичный отчёт.

Если отчёт принят по всем физикам, кроме одного, необходима корректировка.

На титульном листе укажите номер корректировки, разделы 1 или 2 оставьте без изменений. В раздел 3 включите только одного сотрудника, чьи данные не приняла ФНС. В поле «Признак аннулирования» оставьте прочерк, заполните правильные данные, включая суммы.

С 2020 года для исправления персональных данных используется новый реквизит «Признак аннулирования». Создайте две карточки для одного физлица.

В одной из них укажите сведения в полях 020 – 060, как в исходном отчёте, то есть с ошибкой. Поставьте единицу в поле «Признак аннулирования». В строках 130 – 170, 190 – 210 поставьте прочерки.

Во второй карточке в поле «Признак аннулирования» поставьте прочерк. Заполните правильные данные во всех строках: и персональные сведения в полях 020 – 060, и суммы в полях 130 – 170, 190 – 210.

Когда и как сдавать корректировку РСВ

Сроки сдачи уточнённого расчёта не закреплены в законе. Но следует учитывать некоторые нюансы.

Сдать корректировку можно в сроки представления первичного расчёта. Допустим, вы сдали РСВ за девять месяцев в начале октября. А в середине октября обнаружили ошибку. Если отправить корректировку до конца октября, то можно избежать штрафа.

В ситуации, когда ошибку обнаружили сразу после отправки РСВ или на следующий день, не следует торопиться. Лучше дождаться, пока ФНС зарегистрирует у себя первичный расчёт — только после этого она сможет принять уточнённый.

Если срок сдачи первичного РСВ уже истёк, сдавайте корректировку сразу, как только найдёте ошибку. Если успеть исправить неточность до того, как её обнаружат налоговики, штрафов не будет.

Уточнёнку сдают в ФНС по месту учёта. Если в компании 10 или менее сотрудников, можно сдать её на бумаге или в электронном виде. Если численность сотрудников превышает эту цифру, то ФНС примет только электронный отчёт.

«Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Как в Контур.Экстерн ответить на требование о представлении пояснений к НДС

Плательщики НДС подают декларации в ФНС исключительно через интернет. В соответствии со статьей 23 НК РФ, они обязаны обеспечить получение из налогового органа требований пояснений к этой декларации в электронном виде (пункт 5.1). Предоставить эти пояснения нужно также строго по ТКС. Расскажем о том, как это сделать пользователю сервиса Контур.Экстерн.

Получение требования по НДС

Требования пояснений могут быть вызваны разными нарушениями при формировании декларации по НДС, например:

- не сошлись контрольные соотношения между определенными полями формы;

- в декларации у контрагента запись по сделке отсутствует;

- в данных книг покупок и продаж налогоплательщика и его контрагента найдены расхождения.

Первичное требование ФНС формируется и направляется системой проверки деклараций автоматически. Получив его, налогоплательщик должен уведомить об этом налоговый орган в шестидневный срок — для этого направляется квитанция о приеме требования. Далее дается 5 дней на то, чтобы подготовить пояснение и направить его в ФНС.

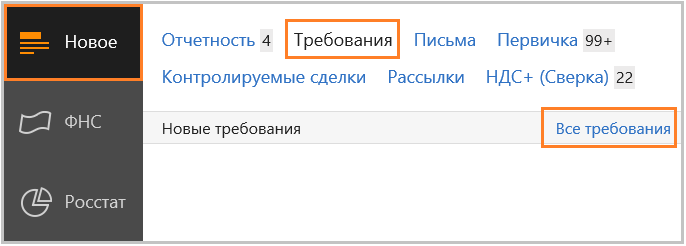

Алгоритм ответа на требование в Контур.Экстерн

Форма пояснения в сервисе зависит от того, какой тип расхождений выявлен. Но первоначально порядок действий одинаков. На главной странице нужно открыть пункт меню «Новое», затем войти во вкладку «Требования» и нажать ссылку «Все требования»:

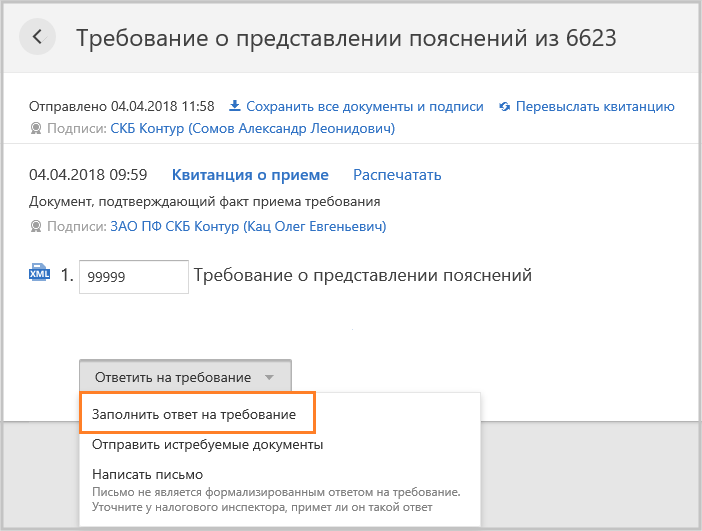

Откроется список с требованиями, среди которых следует выбрать нужное:

В следующем окне будет представлена подробная информация о выбранном требовании. Чтобы ответить на него, в выпадающем меню внизу экрана нужно выбрать «Заполнить ответ на требование»:

Если требуется загрузить подготовленный ответ либо поясняющие документы, нужно выбрать пункт меню «Отправить истребуемые документы».

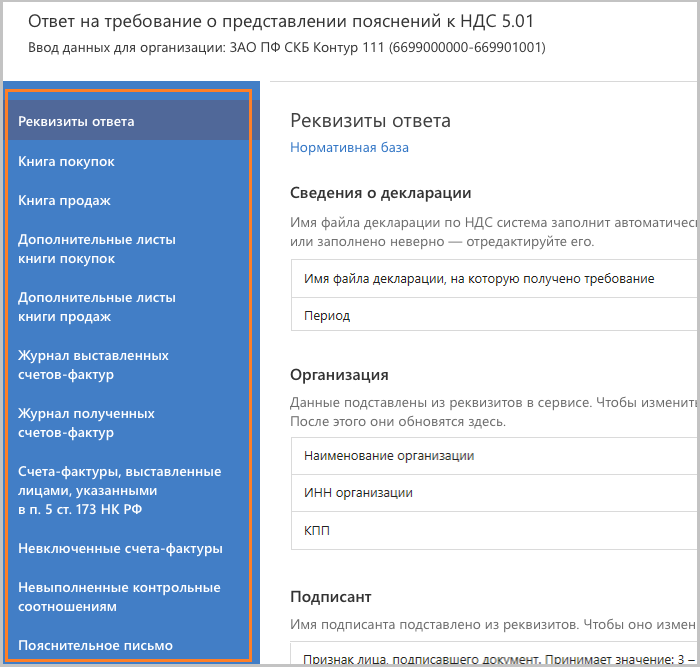

При выборе «Формирование ответ на требование» откроется форма, в которой часть полей будет заполнена автоматически. Сервис берет эти сведения из поступивших требований.

Вот как выглядит форма ответа в Контур.Экстерн:

Если будет направляться уточненная декларация, то сведения по счетам-фактурам, которые в нее войдут, в ответе на требование не заполняются.

В форме ответа могут быть нюансы, которые зависят от того, в каком формате направлено требование. Это может быть pdf и/или xml. Если пришел pdf-файл, то в ответе будут присутствовать поля:

Если требование направлено в формате xml, то двух последних полей не будет. Суть в том, что к требованиям, которые поступили в xml-формате, текстовые пояснения подать нельзя. Это связано с особенностями обработки ответов системой АСК НДС-2 — она не может считывать текстовые сообщения.

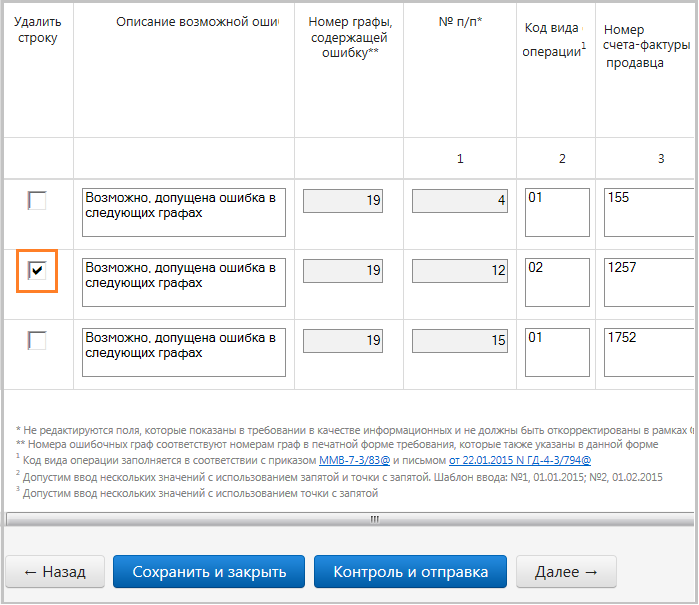

На следующем изображении показано, как выглядит информация о возможных ошибках, в отношении которых требуются пояснения. В некоторых разделах данные могут отсутствовать — это значит, что такой информации в требовании нет.

Расхождения с контрагентами

Чтобы составить пояснение по поводу расхождений с контрагентами, нужно сравнить данные из полученного требования с имеющимися счетами-фактурами, а также с информацией из книг покупок и продаж, журналов учета счетов-фактур. Следующие действия зависят от того, есть ли ошибка и на чьей стороне.

Ошибки в данных нет. Строку в ответе изменять не нужно.

Счет-фактура был отправлен ошибочно. Действия такие:

- Отметить галочкой, как показано на изображении ниже, строку, содержащую сведения об этом счете-фактуре. В ФНС поступит информация, что эта строка должна быть удалена.

- Подать уточненную декларацию по НДС.

В первичном документе содержится верная информация, а при заполнении декларации допущена ошибка. Исправление можно внести непосредственно в ответе на требование в той графе, где указаны ошибочные данные. Подавать корректирующий отчет не нужно.

Ошибка в сумме налога. При выявлении такой ошибки пользователю следует:

- Отметить строку, заявив тем самым о необходимости ее удалить.

- Подать уточненную декларацию по НДС.

Исправить ошибку в ответе на требование нельзя, поскольку это должно сопровождаться подачей новой декларации. Поэтому данные в графе 19 не редактируются.

Нужно удалить все строки требования. Отвечать на него в таком случае бессмысленно, нужно сразу подавать уточненную декларацию. После этого в базе ФНС все сведения будут исправлены.

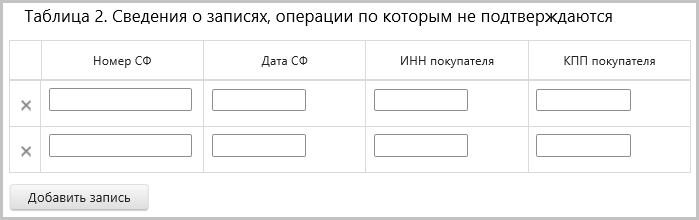

Отсутствующие счета-фактуры

Действия по исправлению ошибок зависят от того, в каком формате пришло такое требование.

В формате PDF

Нужно сравнить данные из требования с первичным документом и выяснить, где содержится ошибка.

Если ошибка в декларации есть, а в счете-фактуре нет, то поясняющие сведения вносятся в таблицу 1. Нужно внести данные, указанные в требовании, а также корректные сведения (колонка «у меня»).

Если сведения о счете-фактуре указаны декларации, но в действительности операции не было, заполняется таблица 2. В ней указывается информация по неподтвержденным налогоплательщиком операциям, взять которую нужно из самого требования.

В формате XML

Если ошибка в декларации, а в счете-фактуре данные указаны верно, то нужно выбрать пункт «В декларации опечатка, но сумма НДС верна». В колонках «исправить на» следует указать корректные данные.

Расхождение может быть из-за того, что при составлении декларации налогоплательщик пропустил счет-фактуру. Для исправления нужно подать уточняющий отчет по НДС, а в форме ответа выбрать «Счет-фактура был пропущен, будет включен в уточненную декларацию».

Третий тип ошибки — в декларацию включена отсутствующая операция либо ошибка в счете-фактуре кроется на стороне контрагента. Для исправления нужно выбрать пункт «Счет-фактура отсутствует, операция не подтверждается».

Итак, все ошибки исправлены. Теперь форму ответа на требование по НДС нужно проверить:

Далее следует нажать «Отправить отчет», затем «Подписать и отправить».

К ответу можно прикрепить первичные документы.