Сведения по виду (группе, направлению) необлагаемой операции (СведВидОпер) (Таблица 4.10)

Указывается порядковый номер Сведений по виду (группе, направлению) необлагаемой операции в рамках одного кода операции (Реестра документов).

Элемент должен иметь уникальное значение в составе одного составного элемента

Вид (группа, направление) необлагаемой операции

Сумма необлагаемых операций в разрезе видов (групп, направлений) необлагаемых операций, отраженных в налоговой декларации

Сведения по представленному типовому договору

Состав элемента представлен в таблице 4.11

1С:Бухгалтерия 8 редакция 3.0 — Автоматическое заполнение раздела 7 декларации по НДС

В соответствии с порядком заполнения декларации по НДС операции, не подлежащие налогообложению (освобождаемые от налогообложения), операции, не признаваемые объектом налогообложения, а также операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, отражаются в разделе 7 декларации по НДС. Совсем недавно, в релизе 3.0.51 программы 1С:Бухгалтерия 8 редакция 3.0 появилась возможность автоматического заполнения данного раздела декларации на основании данных учета. Данная возможность может использоваться начиная с отчетности за второй квартал 2017 г. Пользоваться новшеством могут организации, ведущие раздельный учет НДС по способам учета.

В данной статье мы рассмотрим, какие новые объекты и новые реквизиты в связи с этим появились в программе, и какие действия должен выполнить бухгалтер (пользователь) в программе 1С:Бухгалтерия 8 редакция 3.0 для обеспечения автоматического заполнения вышеназванного раздела декларации.

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ведет раздельный учет НДС в соответствии с п. 4 ст. 170 Налогового кодекса Российской Федерации.

В третьем квартале 2017 г. у организации было две не облагаемые НДС операции.

Во-первых, отгрузка организации «Покупатель» по договору № 101 медицинского оборудования, входящего в перечень медицинских товаров, утвержденный Правительством Российской Федерации, на сумму 200 000 руб. без НДС.

Во-вторых, организация производила ремонт производственного оборудования, находящегося на территории иностранного государства. Стоимость работ в соответствии с договором подряда (№ 102) составляет 300 000 руб. без НДС.

Выручка организации, облагаемая НДС по ставке 18%, за третий квартал 2017 г. составляет 1 500 000 руб.

Рассмотрим, какие действия должен выполнить бухгалтер, чтобы автоматически заполнить раздел 7 декларации по НДС за третий квартал 2017 г. Еще раз напомню, что воспользоваться автоматическим заполнением данного раздела декларации могут только организации, ведущие в программе раздельный учет входящего НДС. Причем раздельный учет НДС должен вестись по способам учета с использованием дополнительной аналитики счета 19. Все остальные будут заполнять этот раздел, как и прежде, вручную.

Настройки программы по НДС, позволяющие выполнять автоматическое заполнение, показаны на Рис. 1.

Для хранения кодов операций, используемых для заполнения раздела 7 декларации по НДС, а также для заполнения реестра документов, подтверждающих льготу по НДС, в программе создан справочник Коды операций раздела 7 декларации по НДС.

Рассмотрим первую не облагаемую НДС операцию.

В соответствии с пп. 1 п. 2 ст. 149 НК РФ не подлежит налогообложению (освобождается от налогообложения) реализация на территории Российской Федерации медицинских изделий (изделий медицинского назначения) отечественного и зарубежного производства по перечню, утверждаемому Правительством Российской Федерации.

В справочник, подбором из классификатора, добавляется элемент с кодом 1010204 и наименованием Реализация медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством РФ, с включенным флажком Операция не подлежит налогообложению (ст. 149 НК РФ). Флажок Включается в реестр подтверждающих документов используется для включения операций в реестр документов, подтверждающих льготу по НДС. Для заполнения графы 2 «Вид (группа, направление) необлагаемой операции» вышеназванного реестра можно использовать реквизит Вид необлагаемой операции.

Справочник Коды операций раздела 7 декларации по НДС представлен на Рис. 2.

Для того чтобы операция по реализации медицинского оборудования автоматически попала в раздел 7 и в реестр подтверждающих документов, необходимо выбрать код операции в соответствующем элементе справочника Номенклатура. Причем реквизит становится видимым (доступным) только при установленной ставке НДС — Без НДС

Пример заполнения элемента справочника Номенклатура показан на Рис. 3.

Далее в обычном порядке заполняется и проводится документ Реализация с видом операции Товары. В табличной части выбирается соответствующая номенклатура-товар, указывается его цена и ставка Без НДС.

При проведении документ в бухгалтерском и налоговом учете спишет с кредита счета 41.01 «Товары на складах» в дебет счета 90.02.1 «Себестоимость продаж» реализованное медицинское оборудование (себестоимость оборудования в нашем примере составляет 150 000 руб.), начислит по кредиту счета 90.01.1 «Выручка» выручку, по дебету счета 62.01 «Расчеты с покупателями и заказчиками» начислит задолженность. Также документ сделает необходимые записи в регистры.

Заполнение документа Реализация и результат его проведения приведены на Рис. 4.

Кроме записей в обычные (знакомые нам) регистры документ при проведении сделает записи в два новых регистра.

Регистр накопления Не облагаемые НДС операции предназначен для учета сумм реализации и сумм приобретения товаров по кодам операции и используется для подготовки к заполнению раздела 7 декларации по НДС.

Регистр сведений Документы по н еоблагаемым НДС операциям предназначен для запоминания реквизитов документов по сделке (накладная, договор) и используется для формирования реестра документов, подтверждающих налоговую льготу по НДС.

Движение документа Реализация по вышеназванным регистрам показано на Рис. 5.

Рассмотрим вторую не облагаемую НДС операцию.

В соответствии с пп. 2 п. 1.1 ст. 148 НК РФ если работы связаны непосредственно с находящимся за пределами территории Российской Федерации движимым имуществом (к таким работам относится, в частности, ремонт), местом реализации работ не признается территория Российской Федерации, и, следовательно, они не подлежат налогообложению.

В справочник Коды операций раздела 7 декларации по НДС необходимо подбором из классификатора добавить элемент с кодом 1010812 и наименованием Реализация работ (услуг), местом реализации которых не признается территория Российской Федерации. Флажок Операция не подлежит налогообложению (ст. 149 НК РФ) по умолчанию выключен, так как данный код операции не имеет никакого отношения к ст. 149. Флажок Включается в реестр подтверждающих документов без включения предыдущего флажка не активен.

Справочник Коды операций раздела 7 декларации по НДС представлен на Рис. 6.

Если по договору с покупателем отражаются исключительно операции, не подлежащие налогообложению (освобождаемые от налогообложения), не признаваемые объектом налогообложения, операции, местом реализации которых не признается территория Российской Федерации, то код операции удобно указать в справочнике Договоры, не указывая его в справочнике Номенклатура. В справочнике Договоры код операции выбирается в разделе «НДС».

Пример заполнения элемента справочника Договоры показан на Рис. 7.

Далее заполняется и проводится документ Реализация с видом операции Услуги. В табличной части выбирается соответствующая номенклатура-услуга, указывается ее цена и ставка Без НДС.

При проведении документ в бухгалтерском и налоговом учете начислит по кредиту счета 90.01.1 выручку, по дебету счета 62.01 начислит задолженность и сделает необходимые записи в регистры.

Заполнение документа Реализация и результат его проведения показаны на Рис. 8.

В отличие от предыдущего примера документ при проведении сделает запись только в регистр накопления Не облагаемые НДС операции, так как флажок Включается в реестр подтверждающих документов по данному коду операции не включен.

Запись вышеназванного регистра показана на Рис. 9.

В конце квартала необходимо сформировать регламентный документ Формирование записей раздела 7 декларации по НДС. Документ формируется последним, после выполнения всех остальных регламентных операций по НДС. Это хорошо видно в Помощнике по учету НДС

Фрагмент Помощника по учету НДС показан на Рис.10.

Вначале сформируем регламентный документ Распределение НДС. Документ полностью заполняется нажатием всего одной кнопки «Заполнить».

Как мы уже отмечали, выручка, облагаемая НДС, за квартал составляет 1 500 000 руб., выручка, не облагаемая НДС, − 500 000 руб. (200 000 руб. + 300 000 руб.).

Пусть для простоты организацией за квартал получен только один счет-фактура, НДС по которому подлежит распределению, — приобретена услуга на сумму 118 000 руб., в том числе НДС 18% (18 000 руб.), расходы по которой отнесены в общехозяйственные (счет 26). При распределении, соответственно, сумма 13 500 руб. относится к деятельности, облагаемой НДС, и будет приниматься к вычету, а 4 500 руб. относятся к деятельности, не облагаемой НДС, и будут учитываться в стоимости приобретенной услуги в общехозяйственных расходах.

При проведении документ в бухгалтерском учете сделает записи по счету 19.04 — спишет соответствующие суммы НДС с аналитики Распределяется на аналитику Принимается к вычету и на аналитику Учитывается в стоимости. Сумма НДС, подлежащая включению в стоимость (4 500 руб.), спишется с кредита счета 19.04 в дебет счета 26.

Регламентный документ Распределение НДС и результат его проведения приведены на Рис. 11.

Документ при проведении сделает запись в регистр накопления Не облагаемые НДС операции без какой—либо аналитики на сумму НДС, включенного в стоимость.

Запись регистра показана на Рис. 12.

Создадим и заполним регламентный документ Формирование записей раздела 7 декларации по НДС.

Документ заполняется на основании данных из регистра накопления Не облагаемые НДС операции. На основании записей регистра с кодом операции, созданных документами Реализация, формируются строки документа. На основании записи без кода операции, созданной регламентным документом Распределение НДС, формируется графа 4 «НДС распределенный», при этом сумма НДС распределяется по всем строкам пропорционально сумме реализации.

При проведении документ спишет записи регистра Не облагаемые НДС операции (они свое отработали), суммирует строки с одинаковым кодом операции и сформирует записи оборотного регистра накопления Записи раздела 7 декларации по НДС.

Регламентный документ Формирование записей раздела 7 декларации по НДС и результат его проведения приведены на Рис. 13.

Теперь осталось только сформировать и заполнить Декларацию по НДС за третий квартал 2017 г. и посмотреть, как у нас выглядит Раздел 7.

В графе 1 указываются коды операции в соответствии с Приложением № 1 к Порядку заполнения декларации.

При отражении в графе 1 операций, не подлежащих налогообложению (освобождаемых от налогообложения), под соответствующими кодами операций налогоплательщиком заполняются показатели в графах 2, 3 и 4.

При отражении в графе 1 операций, не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, под соответствующими кодами операций налогоплательщиком заполняются показатели в графе 2. При этом показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк).

Раздел 7 Декларации по НДС после автоматического заполнения показан на Рис. 14.

Отчет Реестр к разделу 7 декларации формируется на основании записей регистра сведений Документы по не облагаемым НДС операциям и предназначен для формирования реестра документов, подтверждающих налоговую льготу по НДС в соответствии с Письмом ФНС от 26 января 2017 г. № ЕД-4-15/1281@ (Рис. 15).

М.М. Журко,

Преподаватель Отдела обучения 1С:

Франчайзи Ю-Софт

Вид группа направление необлагаемой операции как заполнить

![]()

11 марта 2024 Регистрация Войти

3 апреля 2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

13 марта 2024

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Федеральной налоговой службы от 12 ноября 2020 г. N ЕА-4-15/18589 “О направлении формата реестра документов по льготе по НДС”

Обзор документа

Письмо Федеральной налоговой службы от 12 ноября 2020 г. N ЕА-4-15/18589 “О направлении формата реестра документов по льготе по НДС”

1 декабря 2020

Федеральная налоговая служба взамен письма ФНС России от 26.01.2017 N ЕД-4-15/1281@, а также в целях повышения качества администрирования налога на добавленную стоимость при одновременном сокращении объема истребуемых у налогоплательщиков документов в связи с применением риск-ориентированного подхода при проведении камеральной налоговой проверки налоговой декларации по НДС, в которой отражены операции, не подлежащие (освобождаемые от налогообложения) налогообложению НДС в соответствии с пунктами 2 и 3 статьи 149 Налогового кодекса Российской Федерации (далее — Кодекс) и подпадающие под понятие налоговая льгота с учетом пункта 1 статьи 56 Кодекса и позиции Пленума ВАС РФ «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость», изложенной в пункте 14 Постановления от 30.05.2014 N 33 (далее — налоговая льгота), сообщает следующее.

При получении налогоплательщиком требования о представлении пояснений (документов) в соответствии с пунктом 6 статьи 88 Кодекса имеется возможность в ответ на указанное требование вместо пакета документов, подтверждающих налоговую льготу, представить в электронном в виде реестр документов, подтверждающий обоснованность применения налоговых льгот в разрезе кодов операций (далее — Реестр документов).

На основании информации, содержащейся в представленном налогоплательщиком Реестре документов, налоговому органу в порядке статьи 93 Кодекса следует истребовать документы, подтверждающие обоснованность применения налоговых льгот. В целях настоящего письма под документами понимается комплект документов, подтверждающих обоснованность применения налоговых льгот по отдельным операциям (далее — Документы).

Объем подлежащих истребованию Документов определяется для каждого кода операции в соответствии с алгоритмом, изложенным в Приложении N 2 к настоящему письму. При этом не менее 50% от объема Документов, подлежащих истребованию, должны подтверждать наиболее крупные суммы операций, по которым применены налоговые льготы.

При непредставлении налогоплательщиком Реестра документов или при представлении Реестра документов на бумажном носителе истребование Документов производится в полном объеме.

Учитывая изложенное, ФНС России направляет рекомендуемые форму, формат представления Реестра документов, а также порядок заполнения реестра в соответствии с Приложением № 1 к настоящему письму.

Одновременно сообщается, что указанный формат Реестра документов применяется с 23.11.2020.

Управлениям ФНС России по субъектам Российской Федерации и Межрегиональным инспекциям ФНС России по крупнейшим налогоплательщикам довести настоящее письмо до нижестоящих налоговых органов и налогоплательщиков.

Приложение: в электронном виде.

| Государственный советник Российской Федерации 2 класса |

А.В. Егоричев |

Порядок

заполнения реестра документов, подтверждающих обоснованность применения налоговых льгот в разрезе кодов опраций

1. Реестр документа, подтверждающего обоснованность применения налоговых льгот в разрезе кодов операций (далее — реестр), направляется в ответ на требование о представлении пояснений (документов) в соответствии с пунктом 6 стать 88 Налогового кодекса Российской Федерации.

2. В графах реестра указывается следующие сведения:

а) в графе 1 — код операции, указанный в декларации по налогу на добавленную стоимость согласно приложению N 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость, утвержденному приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме» (зарегистрирован Министерством юстиции Российской Федерации 15.12.2014, регистрационный номер 35171) с изменениями, внесенными приказами ФНС России от 20.12.2016 N ММВ-7-3/696@ «О внесении изменений и дополнений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@» (зарегистрирован Министерством юстиции Российской Федерации 11.01.2017, регистрационный номер 45170), от 28.12.2018 N СА-7-3/853@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@» (зарегистрирован Министерством юстиции Российской Федерации 28.01.2019, регистрационный номер 53586), от 20.11.2019 N ММВ-7-3/579@ «О внесении изменений в приложение N 2 к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме» (зарегистрирован Министерством юстиции Российской Федерации 20.12.2019, регистрационный номер 56946), от 19.08.2020 N ЕД-7-3/591@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме» (зарегистрирован Министерством юстиции Российской Федерации 09.09.2020, регистрационный номер 59728) (далее — приказ ФНС России от 29.10.2014 N ММВ-7-3/558@);

б) в графе 2 — группа направления. Например, реализация услуг в сфере образования — основное образование, дополнительное образование, повышение квалификации; Медицина — услуги по обязательному медицинскому страхованию, услуги по диагностике, профилактике и лечению, услуги по сбору у населения крови, в амбулаторных и стационарных условиях, услуги скорой медицинской помощи, оказываемые населению, услуги по дежурству медицинского персонала у постели больного, услуги патолого-анатомические, услуги, оказываемые беременным женщинам, новорожденным, инвалидам и наркологическим больным.

в) в графе 3 — налоговая база по соответствующей операции по реализации товаров (работ, услуг), в разрезе вида льготной операции;

г) в графе 3.1 — заполняется, в случае наличия ранее представленного типового договора;

д) в графе 4 — наименование / фамилия, имя, отчество (последнее указывается при наличии) контрагента, с которым заключен договор на реализацию товара (выполнение работ, оказание услуг);

е) в графе 5 — идентификационный номер налогоплательщика. При оказании услуг физическим лицам графа может не заполняться;

ж) в графе 6 — код причины постановки на налоговый учет. При оказании услуг физическим лицам графа может не заполняться;

з) в графе 7 — указывается договор, платежное поручение, спецификация или иной документ, заключенный на реализацию товара (выполнение работ, оказание услуг);

и) в графе 8 — номер документа, указанного в графе 7;

к) в графе 9 — дата документа, указанного в графе 7;

л) в графе 10 — общая сумма операции по контрагенту или по нескольким контрагентам, в случае наличия типового договора;

3. В строках реестра указывается следующая информация:

а) в строке «Всего по коду» — указывается общая сумма льготной операции;

б) в строке «Всего сумма операции» — указывается общая сумма по всем контрагентам.

Реестр документов, подтверждающих обоснованность применения ____________________________ налоговых льгот

в разрезе кодов операций, к Декларации по налогу на добавленную стоимость за _____ квартал _______ года

| Код операции | в том числе: | Сумма необлагаемых операций в разрезе видов (групп, направлений) необлагаемых операций, отраженных в налоговой декларации, руб. | Наименование контрагента (покупателя) | ИНН | КПП | Документы, подтверждающие обоснованность применения налоговых льгот | |||

|---|---|---|---|---|---|---|---|---|---|

| вид (группа, направление) необлагаемой операции | Тип документа (договор, и т.д.) | № | Дата | Сумма операции, руб. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

Приложение N

УТВЕРЖДЕН

приказом ФНС России

от «___» _______ 2020 г.

N _________________

Формат

представления реестра документов, подтверждающих обоснованность применения налоговых льгот в разрезе кодов операций, к декларации по налогу на добавленную стоимость в электронной форме

I. Общие положения

1. Настоящий формат описывает требования к XML файлам (далее — файлам обмена) для передачи реестра документов, подтверждающих обоснованность применения налоговых льгот в разрезе кодов операций, к декларации по налогу на добавленную стоимость в электронной форме в ответ на требование, выставленное в соответствии с приказом от 18.01.2017 г. N ММВ-7-6/16@ «Об утверждении формата документа, необходимого для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах».

2. Номер версии настоящего формата 5.01, часть 834.

II. Описание файла обмена

3. Имя файла обмена должно иметь следующий вид:

R_Т — префикс, принимающий значение: KO_RROBNL

A_K — идентификатор получателя информации, где: A — идентификатор получателя, которому направляется файл обмена, K — идентификатор конечного получателя, для которого предназначена информация из данного файла обмена 1 . Каждый из идентификаторов (A и K) имеет вид для налоговых органов — четырехразрядный код налогового органа;

О — идентификатор отправителя информации, имеет вид:

для организаций — девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее — ИНН) и код причины постановки на учет (далее — КПП) организации (обособленного подразделения);

для физических лиц — двенадцатиразрядный код (ИНН физического лица. При отсутствии ИНН — последовательность из двенадцати нулей).

GGGG — год формирования передаваемого файла, MM — месяц, DD — день;

N — идентификационный номер файла. (Длина — от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла — xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

KO_RROBNL_1_834_00_05_01_xx , где хх — номер версии схемы.

Расширение имени файла — xsd.

XML схема файла обмена приводится отдельным файлом.

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1-4.16 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента 2 ;

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: «С» — сложный элемент логической модели (содержит вложенные элементы), «П» — простой элемент логической модели, реализованный в виде элемента XML файла, «А» — простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т — символьная строка; N — числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-k) или T(=k), где: n — минимальное количество знаков, k — максимальное количество знаков, символ «-» — разделитель, символ «=» означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-k). В случае, если максимальное количество знаков не ограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.k), где: m — максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k — максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, например, элемент с типом «date», поле «Формат элемента» не заполняется. Для таких элементов в поле «Дополнительная информация» указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: «О» — наличие элемента в файле обмена обязательно; «Н» — наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом «К». Например, «ОК». В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом «М». Например, «НМ» или «ОКМ».

К вышеперечисленным признакам обязательности элемента может добавляться значение «У» в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе «Дополнительная информация». Например, «НУ» или «ОКУ»;

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Файл обмена (Файл)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Идентификатор файла | ИдФайл | A | T(1-255) | ОУ | Содержит (повторяет) имя сформированного файла (без расширения) |

| Версия программы, с помощью которой сформирован файл | ВерсПрог | A | T(1-40) | О | |

| Версия формата | ВерсФорм | A | T(1-5) | О | Принимает значение: 5.01 |

| Состав и структура документа | Документ | С | О | Состав элемента представлен в таблице 4.2 |

Состав и структура документа (Документ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы документа по КНД | КНД | A | T(=7) | ОК | Типовой элемент . Принимает значение: 1155127 |

| Дата формирования документа | ДатаДок | A | T(=10) | О | Типовой элемент . Дата в формате ДД.ММ.ГГГГ |

| Код налогового органа | КодНО | A | T(=4) | ОК | Типовой элемент |

| Имя файла Требования о представлении пояснений | ИмяФайлТреб | A | T(1-255) | О | Содержит имя файла (без расширения) Требования о представлении пояснения к которому представляется реестр |

| Сведения о налогоплательщике | СвНП | С | О | Состав элемента представлен в таблице 4.3 | |

| Сведения о лице, подписавшем документ | Подписант | С | О | Состав элемента представлен в таблице 4.7 | |

| Реестр документов, подтверждающих обоснованность применения налоговых льгот по НДС | РеестрДокПОбНЛ | С | ОМ | Состав элемента представлен в таблице 4.9 |

Сведения о налогоплательщике (СвНП)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Налогоплательщик — организация | Налогоплательщик — индивидуальный предприниматель | НПЮЛ НПФЛ | С С | О О | Состав элемента представлен в таблице 4.4 Состав элемента представлен в таблице 4.6 |

Налогоплательщик — организация (НПЮЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование организации | НаимОрг | A | T(1-1000) | О | |

| ИНН юридического лица | ИННЮЛ | A | T(=10) | О | Типовой элемент |

| КПП | КПП | A | T(=9) | О | Типовой элемент |

| Сведения о реорганизованной (ликвидированной) организации | СвРеоргЮЛ | С | Н | Состав элемента представлен в таблице 4.5 |

Сведения о реорганизованной (ликвидированной) организации (СвРеоргЮЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы реорганизации (ликвидация) | ФормРеорг | A | T(=1) | ОК | Принимает значение: 0 — ликвидация | 1 — преобразование | 2 — слияние | 3 — разделение | 5 — присоединение | 6 — разделение с одновременным присоединением |

| ИНН реорганизованной организации | ИННЮЛ | A | T(=10) | НУ | Типовой элемент . Элемент обязателен при = 1 | 2 | 3 | 5 | 6 |

| КПП реорганизованной организации | КПП | A | T(=9) | НУ | Типовой элемент . Элемент обязателен при = 1 | 2 | 3 | 5 | 6 |

Налогоплательщик — индивидуальный предприниматель (НПФЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| ИНН физического лица, зарегистрированного в качестве индивидуального предпринимателя | ИННФЛ | A | T(=12) | О | Типовой элемент |

| Фамилия, имя, отчество индивидуального предпринимателя | ФИО | С | О | Типовой элемент . Состав элемента представлен в таблице 4.16 |

Сведения о лице, подписавшем документ (Подписант)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Признак лица, подписавшего документ | ПрПодп | A | T(=1) | ОК | Принимает значение: 1 — налогоплательщик | 2 — представитель налогоплательщика |

| Номер контактного телефона | Тлф | A | T(1-20) | Н | |

| Фамилия, имя, отчество | ФИО | С | О | Типовой элемент . Состав элемента представлен в таблице 4.16 | |

| Сведения о представителе налогоплательщика | СвПред | С | НУ | Состав элемента представлен в таблице 4.8. Элемент обязателен при =2 |

Сведения о представителе налогоплательщика (СвПред)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование документа, подтверждающего полномочия представителя налогоплательщика | НаимДок | A | T(1-120) | О | |

| Наименование организации — представителя налогоплательщика | НаимОрг | A | T(1-1000) | Н |

Реестр документов, подтверждающих обоснованность применения налоговых льгот по НДС (РеестрДокПОбНЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Порядковый номер Реестра | НомРеестр | A | N(10) | О | Указывается порядковый номер в рамках одного файла обмена. Элемент должен иметь уникальное значение в составе одного файла обмена |

| Код операции | КодОпер | A | T(=7) | ОК | Принимает значение из перечня «Коды операций», приведенного в Приложении 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость |

| Сумма необлагаемых операций в разрезе видов (групп, направлений) необлагаемых операций, отраженных в налоговой декларации, всего | СумНеоблОперВс | A | N(17.2) | О | Значение элемента равно сумме значений элементов из множественной таблицы 4.10 |

| Сумма операции, всего | СумОперВс | A | N(17.2) | О | Значение элемента равно сумме значений элементов из множественной таблицы 4.12 |

| Сведения по виду (группе, направлению) необлагаемой операции | СведВидОпер | С | ОМ | Состав элемента представлен в таблице 4.10 |

Сведения по виду (группе, направлению) необлагаемой операции (СведВидОпер)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Порядковый номер Сведений по виду (группе, направлений) необлагаемой операции | НомСвВидОп | A | N(10) | О | Указывается порядковый номер Сведений по виду (группе, направлению) необлагаемой операции в рамках одного кода операции (Реестра документов). Элемент должен иметь уникальное значение в составе одного составного элемента |

| Вид (группа, направление) необлагаемой операции | ВидОпер | A | T(1-40) | О | |

| Сумма необлагаемых операций в разрезе видов (групп, направлений) необлагаемых операций, отраженных в налоговой декларации | СумНеоблОпер | A | N(17.2) | О | |

| Сведения по представленному типовому договору | ПредТипДог | С | ОМ | Состав элемента представлен в таблице 4.11 |

Сведения по представленному типовому договору (ПредТипДог)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Порядковый номер Типового договора | НомТипДог | A | N(10) | О | Указывается порядковый номер Сведений о типовом договоре, подтверждающем Суммы необлагаемых операций. Элемент должен иметь уникальное значение в составе одного составного элемента |

| Имя файла представленного типового договора | ИмяФайлДог | A | T(1-255) | Н | |

| Сведения по контрагенту (покупателю) | СведКАгент | С | ОМ | Состав элемента представлен в таблице 4.12 |

Сведения по контрагенту (покупателю) (СведКАгент)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Сумма операции | СумОпер | A | N(17.2) | О | |

| Сведения о контрагенте (покупателе) — организации | Сведения о контрагенте (покупателе) — физическом лице | СведОрг СведФЛ | С С | О О | Состав элемента представлен в таблице 4.13 Состав элемента представлен в таблице 4.14 | |

| Документы, подтверждающие обоснованность применения налоговых льгот | ДокПОбНЛ | С | ОМ | Состав элемента представлен в таблице 4.15 |

Сведения о контрагенте (покупателе) — организации (СведОрг)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование организации | НаимОрг | A | T(1-1000) | О | |

| ИНН юридического лица | ИННЮЛ | A | T(=10) | Н | Типовой элемент |

| КПП | КПП | A | T(=9) | Н | Типовой элемент |

Сведения о контрагенте (покупателе) — физическом лице (СведФЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| ИНН физического лица | ИННФЛ | A | T(=12) | Н | Типовой элемент |

| Фамилия, имя, отчество физического лица | ФИО | С | О | Типовой элемент . Состав элемента представлен в таблице 4.16 |

Документы, подтверждающие обоснованность применения налоговых льгот (ДокПОбНЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Тип документа (договор, платежное поручение и т.д.) | ТипДок | A | T(1-40) | О | |

| Номер документа | НомДок | A | T(1-20) | О | |

| Дата документа | ДатаДок | A | T(=10) | О | Типовой элемент . Дата в формате ДД.ММ.ГГГГ |

Фамилия, имя, отчество (ФИОТип)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Фамилия | Фамилия | A | T(1-60) | О | |

| Имя | Имя | A | T(1-60) | О | |

| Отчество | Отчество | A | T(1-60) | Н |

1 Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают.

2 В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом «|». Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке.

Обзор документа

ФНС России разъясняет, что при получении налогоплательщиком требования о представлении пояснений (документов) он может в ответ на него вместо пакета документов, подтверждающих налоговую льготу, представить реестр документов, подтверждающий обоснованность применения налоговых льгот в разрезе кодов операций. Реестр представляется в электронном виде.

На основании информации, содержащейся в представленном реестре, налоговый орган должен истребовать документы, подтверждающие обоснованность применения налоговых льгот по отдельным операциям. Объем таких документов определяется для каждого кода операции в соответствии с установленным алгоритмом. При этом не менее 50% от объема документов должны подтверждать наиболее крупные суммы операций, по которым применены налоговые льготы.

При непредставлении реестра документов или представлении его на бумажном носителе истребование документов производится в полном объеме.

Приводятся рекомендуемые форма, формат представления реестра документов (применяется с 23 ноября 2020 г.), а также порядок его заполнения.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Автоматическое заполнение Раздела 7 декларации по НДС при необлагаемых операциях

Налогоплательщики, которые осуществляли операции, не облагаемые НДС по статьям 146, 147, 148 или 149 НК РФ, в состав декларации по НДС за отчетный период должны включать Раздел 7. Налоговый орган вправе запросить пояснения и документы по таким льготным операциям. При этом количество документов можно сократить, если представить в налоговую инспекцию пояснения в виде реестра подтверждающих документов, а также перечень и формы типовых договоров, применяемых при осуществлении операций по соответствующим кодам. Эксперты 1С на примере программы «1С:Бухгалтерия 8» редакции 3.0 рассказывают, как учитывать НДС по необлагаемым операциям, заполнить Раздел 7 декларации по НДС и реестр подтверждающих документов.

Порядок заполнения Раздела 7 декларации по НДС

Согласно Порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (далее — Порядку), Раздел 7 включается в состав налоговой декларации, если в соответствующем налоговом периоде налогоплательщик осуществлял:

- операции, не подлежащие налогообложению (освобождаемые от налогообложения) (ст. 149 НК РФ);

- операции, не признаваемые объектом налогообложения (п. 2 ст. 146 НК РФ);

- операции по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ (ст. 147 и ст. 148 НК РФ, п. 29 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о Евразийском экономическом союзе от 29.05.2014)); а также

- получал суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев (п. 1 ст. 154, п. 13 ст. 167 НК РФ).

При заполнении Раздела 7 налоговой декларации в графе 1 указываются коды операций, приведенные в Приложении № 1 к Порядку.

При отражении в графе 1 операций:

- не подлежащих налогообложению (освобождаемых от налогообложения), под соответствующими кодами операций заполняются показатели в графах 2, 3 и 4 по строке 010;

- не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, под соответствующими кодами операций налогоплательщиком заполняются показатели в графе 2. При этом показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк).

Согласно пункту 6 статьи 88 НК РФ при проведении камеральной налоговой проверки налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, и (или) истребовать в установленном порядке у этих налогоплательщиков документы, подтверждающие их право на такие налоговые льготы.

В целях повышения эффективности администрирования НДС, при одновременном сокращении объема истребуемых документов, ФНC России в письме от 26.01.2017 № ЕД-4-15/1281@ направила рекомендации по проведению камеральных налоговых проверок налоговых деклараций по НДС, в которых отражены операции, не подлежащие налогообложению НДС (освобождаемые от налогообложения) в соответствии с пунктом 2 и пунктом 3 статьи 149 НК РФ и подпадающие под понятие налоговая льгота с учетом пункта 1 статьи 56 НК РФ и пункта 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33.

В этих рекомендациях налоговая служба предложила налогоплательщикам представлять в налоговый орган пояснения в виде реестра подтверждающих документов (далее — Реестр), а также перечень и формы типовых договоров, применяемых при осуществлении операций по соответствующим кодам. Рекомендуемая форма реестра приведена в Приложении № 1 к данному письму.

Если налогоплательщик представляет пояснения в виде Реестра по предложенной форме, то объем истребуемых документов существенно сокращается и производится с использованием риск-ориентированного подхода, изложенного в Приложении № 2 к данному письму.

При непредставлении налогоплательщиком Реестра или при представлении Реестра не по рекомендуемой форме (в случае невозможности идентификации подтверждающих документов, невозможности их соотнесения с используемыми льготами, невозможности выполнения требований настоящего письма, неуказания в реестре суммы операции) истребование документов производится без использования риск-ориентированного подхода.

Заполнение Раздела 7 декларации по НДС в «1С:Бухгалтерии 8» (ред. 3.0)

Порядок учета НДС по необлагаемым операциям, заполнение Раздела 7 декларации по НДС и реестра подтверждающих документов рассмотрим на следующем примере.

Пример

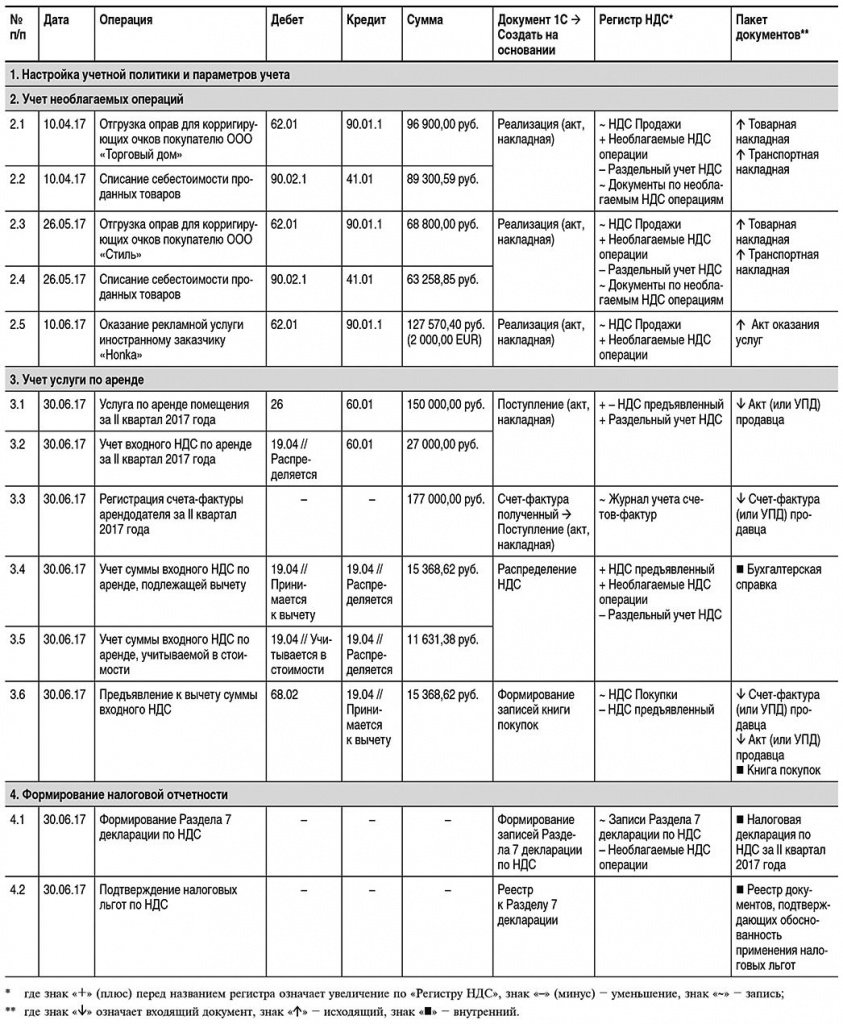

Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, во II квартале 2017 года осуществила следующие операции:

- реализовала на территории РФ оправы для корригирующих очков на сумму 165 700,00 руб. (НДС не облагается согласно пп. 1 п. 2 ст. 149 НК РФ);

- оказала рекламные услуги иностранному партнеру на сумму 2 000,00 EUR (НДС не облагается согласно пп. 4 п. 1 ст. 148 НК РФ);

- реализовала на территории РФ солнцезащитные очки на сумму 457 250,00 руб. (в т. ч. НДС 18 % — 69 750,00 руб.).

Также ООО «ТФ-Мега» арендовала офисное помещение у ООО «Дельта». Стоимость услуги по аренде за II квартал 2017 года составила 177 000,00 руб. (в т. ч. НДС 18 % — 27 000,00 руб.).

Последовательность операций приведена в таблице 1.

Настройка учетной политики и параметров учета

Налогоплательщику, осуществляющему операции, облагаемые НДС, и операции, не подлежащие налогообложению, необходимо выполнить соответствующие настройки программы.

На закладке НДС формы Учетная политика (раздел Главное — подраздел Настройки — форма Налоги и отчеты) нужно установить флаг Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета.

В настройках параметров учета (раздел Администрирование — подраздел Настройки программы — форма Параметры учета), пройдя по гиперссылке Настройка плана счетов, в строке Учет сумм НДС по приобретенным ценностям следует установить значение По контрагентам, счетам-фактурам полученным и способам учета. Для этого необходимо, перейдя по соответствующей гиперссылке, проставить флаг для значения По способам учета.

После выполнения настроек в табличной части документов учетной системы Поступление (акт, накладная) с видом операции Товары (накладная), а также с видом операции Товары, услуги, комиссия на закладке Товары появится графа Способ учета НДС. В этой графе отражается информация о выбранном способе учета входного НДС, который может принимать значения:

- Принимается к вычету;

- Учитывается в стоимости;

- Блокируется до подтверждения 0%;

- Распределяется.

Для документов учетной системы Поступление (акт, накладная) с видом операции Услуги (акт) информация о способе учета входного НДС будет отражаться в графе Счета-учета.

Для того чтобы в документе Поступление (акт, накладная) значение Способ учета НДС заполнялось автоматически, нужно воспользоваться настройкой регистра сведений Счета учета номенклатуры (раздел Справочники — подраздел Товары и услуги — справочник Номенклатура).

Для автоматического заполнения в программе Раздела 7 налоговой декларации по НДС и формирования реестра документов, подтверждающих обоснованность применения налоговых льгот согласно письму ФНС России от 26.01.2017 № ЕД-4-15/1281@ (далее — Реестр подтверждающих документов), в настройке номенклатуры (раздел Справочники — подраздел Товары и услуги — справочник Номенклатура) для соответствующей номенклатурной позиции в поле % НДС необходимо установить значение Без НДС (рис. 1).

Рис. 1. Указание кода операции, не облагаемой НДС

После этого в открывшемся поле Код операции нужно указать код освобождаемой операции в соответствии с Приложением № 1 к порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 20.12.2016).

Так как в Реестре подтверждающих документов предусмотрено указание не только кода операции, но еще и вида (группы, направления) необлагаемой операции, то требуемое значение вида (группы, направления) можно ввести, открыв соответствующую форму для выбранного кода операции (рис. 1). Напомним, что указание группы (вида, направления) в отсутствии нормативных разъяснений устанавливается налогоплательщиком самостоятельно, исходя из собственного представления и удобства использования.

Порядок заполнения Раздела 7 налоговой декларации по НДС и необходимость представления Реестра подтверждающих документов зависит от того, является ли данная операция:

- освобождаемой от налогообложения в соответствии со статьей 149 НК РФ;

- не признаваемой объектом налогообложения согласно пункту 2 статьи 146 НК РФ;

- местом реализации товаров (работ, услуг) не признается территория РФ в соответствии со статьями 147 и 148 НК РФ.

В связи с этим необходимо в открывшейся форме для соответствующего кода операции проставить флаги:

- в строке Операция не подлежит налогообложению (ст. 149 НК РФ) — если данная операция не подлежит налогообложению (освобождается от налогообложения) в соответствии со статьей 149 НК РФ. В этом случае согласно пункту 44.2 Порядка заполнения

Раздела 7 декларации будут формироваться показатели в графах 3 и 4; - в строке Включается в реестр подтверждающих документов — если операция, не подлежащая налогообложению (освобождаемая от налогообложения) в соответствии с пунктом 2 или пунктом 3 статьи 149 НК РФ, подпадает под понятие налоговой льготы с учетом пункта 1 статьи 56 НК РФ и пункта 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33. При проставленном флаге данная операция включается в Реестр подтверждающих документов.

Если осуществляемая операция не облагается НДС в связи с тем, что местом реализации товаров (работ, услуг, имущественных прав) не признается территория РФ в соответствии со статьями 147 и 148 НК РФ, то необходимо указать код операции согласно Приложению № 1 к порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 20.12.2016) в соответствующем договоре с контрагентом (раздел Справочники — подраздел Покупки и продажи — справочник Договоры).

Учет необлагаемых операций

Отгрузка оправ для корригирующих очков покупателю ООО «Торговый дом» (операции: 2.1 «Отгрузка оправ для корригирующих очков покупателю ООО „Торговый дом»»; 2.2 «Списание себестоимости проданных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная) с видом операции Товары (накладная) (раздел Продажи — подраздел Продажи).

В соответствии с подпунктом 1 пункта 3 статьи 169 НК РФ при совершении операций, не подлежащих налогообложению (освобождаемых от налогообложения), счета-фактуры не составляются. Поэтому документ учетной системы Счет-фактура выданный не формируется, и, следовательно, кнопка Выписать счет-фактуру под табличной частью документа Реализация (акт, накладная) не используется.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 90.02.1 Кредит 41.01 — на себестоимость реализованных оправ для корригирующих очков по каждой номенклатурной позиции; Дебет 62.01 Кредит 90.01.1 — на продажную стоимость оправ для корригирующих очков по каждой номенклатурной позиции.

Поскольку реализуются импортные оправы для очков, то по дебету вспомогательного забалансового счета ГТД вводятся записи о количестве оправ с указанием страны происхождения и номера таможенной декларации.

- НДС продажи — вводится запись о стоимости товаров, освобождаемых от налогообложения;

- Необлагаемые НДС операции — вносится запись с видом движения Приход для последующего внесения информации в Раздел 7 декларации по НДС;

- Раздельный учет НДС — вводятся записи с видом движения Расход.

- Документы по необлагаемым операциям — вводятся данные о документах по данной операции для формирования Реестра подтверждающих документов.

Отгрузка оправ для корригирующих очков покупателю ООО «Стиль» (операции: 2.3 «Отгрузка оправ для корригирующих очков покупателю ООО „Стиль»»; 2.2 «Списание себестоимости проданных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная) с видом операции Товары (накладная) в порядке, аналогичном приведенному для реализации товаров ООО «Торговый дом» (операции 2.1 и 2.2).

Оказание рекламной услуги иностранному заказчику «Honka» (операция 2.5 «Оказание рекламной услуги иностранному заказчику „Honka»») в программе регистрируется с помощью документа Реализация (акты, накладные) с видом операции Услуги (акт) (раздел Продажи — подраздел Продажи).

При совершении операций, местом реализации которых не признается территория РФ, счета-фактуры не составляются (письма Минфина России от 16.04.2012 № 03-07-08/107, от 17.02.2009 № 03-07-08/36). Поэтому документ учетной системы Счет-фактура выданный не формируется, и, следовательно, кнопка Выписать счет-фактуру под табличной частью документа Реализация (акт, накладная) не используется.

После проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Дебет 62.21 Кредит 90.01.1 — на стоимость рекламной услуги в размере 127 570,40 руб. (2 000,00 EUR х 63,7852, где 63,7852 — курс EUR, установленный ЦБ РФ на дату оказания услуги, т. е. на 10.06.2017).

- НДС продажи — вводится запись о стоимости рекламной услуги, оказанной иностранному партнеру.

- Необлагаемые НДС операции — вносится запись с видом движения Приход для последующего внесения записей в Раздел 7 декларации по НДС.

- Раздельный учет НДС — вводится запись с видом движения Расход.

- Рублевые суммы документов в валюте — вводится запись о рублевом эквиваленте суммы, отраженной в документе Реализация (акт, накладная) в EUR, причем как для определения выручки от реализации в бухгалтерском и налоговом учете (БУ и НУ), так и для расчета налоговой базы по НДС.

Поскольку в отношении операций, местом реализации которых не признается территория РФ, Реестр подтверждающих документов не формируется, то запись в регистр Документы по необлагаемым операциям не производится.

Учет услуги по аренде

Организация ООО «ТФ-Мега» во II квартале 2017 года арендовала у ООО «Дельта» офисное помещение.

Оказание услуги по аренде помещения за II квартал 2017 года (операции: 3.1 «Услуга по аренде помещения за II квартал 2017 года»; 3.2 «Учет входного НДС по аренде за II квартал 2017 года») регистрируется с помощью документа Поступление (акт, накладная) с видом операции Услуги (акт) (раздел Покупки — подраздел Покупки).

Поскольку услуга по аренде офисного помещения относится ко всей деятельности организации, т. е. и к облагаемым НДС операция, и к операциям, не подлежащим налогообложению, то сумму предъявленного арендодателем НДС необходимо распределить (п. 4 и п. 4.1 ст. 170 НК РФ). Для этого в документе Поступление (акт, накладная) в графе Счета учета табличной части следует установить для способа учета НДС значение Распределяется.

После проведения документа будут сформированы бухгалтерские проводки:

Дебет 26 Кредит 60.01 — на стоимость услуги без НДС; Дебет 19.04 Кредит 60.01 — на сумму НДС, предъявленную арендодателем. При этом у счета 19.04 появляется третье субконто, отражающее способ учета НДС — Распределяется.

В регистр НДС предъявленный вводятся записи с видом движения Приход с событием Предъявлен НДС Поставщиком и с видом движения Расход с событием НДС подлежит распределению на сумму НДС, предъявленную арендодателем и подлежащую распределению.

Одновременно на списанную в регистре НДС предъявленный сумму налога вводится запись в регистр Раздельный учет НДС с видом движения Приход.

Для регистрации полученного от арендодателя счета-фактуры (операция 3.3 «Регистрация счета-фактуры арендодателя за II квартал 2017 года») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) ввести, соответственно, номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

Распределение предъявленной суммы НДС по услуге по аренде (операции: 3.4 «Учет суммы входного НДС по аренде, подлежащей вычету»; 3.5 «Учет суммы входного НДС по аренде, включаемой в стоимость») производится документом Распределение НДС (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС) (рис. 2).

Рис. 2. Распределение НДС. Расчет выручки от реализации

Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить.

После выполнения этой команды в программе на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав) от деятельности, облагаемой НДС, и от деятельности, не подлежащей налогообложения (как освобождаемой от налогообложения, так и от той, местом реализации которой не признается территория РФ).

В программе показатели пропорции за II квартал 2017 года будут рассчитаны следующим образом:

- выручка от облагаемой деятельности (стоимость отгруженных солнцезащитных очков) за II квартал 2017 года без учета НДС — 387 500,00 руб. (см. условие Примера);

- выручка от деятельности, не облагаемой НДС — 293 270,40 руб. (96 900,00 руб. + 68 800,00 руб. + 127 570,40 руб.).

Автоматическое распределение суммы входного НДС согласно рассчитанной пропорции будет отражено на закладке Распределение документа Распределение НДС (рис. 3).

По кнопке Анализ распределения НДС документа Распределение НДС можно сформировать отчет и при необходимости произвести его печать.

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи.

Сумма входного НДС по услуге аренды офисного помещения будет перенесена с кредита счета 19.04 с третьим субконто Распределяется в дебет счета 19.04 с третьими субконто:

- Принимается к вычету — в соответствующей доле;

- Учитывается в стоимости — в соответствующей доле.

- НДС предъявленный — будет введена запись с видом движения Приход с событием НДС распределен на сумму НДС, предъявленную поставщиком и подлежащую вычету после распределения.

- накопления Необлагаемые НДС операции — вносится запись с видом движения Приход, отражающая сумму НДС, относящуюся к операциям, не подлежащим налогообложению и, следовательно, не принимаемую к налоговому вычету.

- Раздельный учет НДС — будет внесена запись с видом движения Расход на сумму НДС, предъявленную поставщиком.

Регистрация в книге покупок полученного счета-фактуры по услугам аренды помещения за II квартал 2017 года (операция 3.6 «Предъявление к вычету суммы входного НДС») производится документом Формирование записей книги покупок (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС) с помощью команды Создать.

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

В табличную часть документа будут внесены сведения о приобретенной услуге по аренде офисного помещения за II квартал 2017 года, по которой заявляется к вычету предъявленная арендодателем сумма входного НДС в доле, рассчитанной на основании сформированной пропорции по распределению (рис. 3).

Рис. 3. Распределение НДС

После проведения документа формируется бухгалтерская проводка:

Дебет 68.02 Кредит 19.04 с третьим субконто «Принимается к вычету» — на сумму НДС, подлежащую вычету по приобретенной услуге аренды помещения.

- НДС предъявленный — на сумму НДС, принятую к вычету вводится запись с видом движения Расход.

- НДС Покупки — вводится запись для книги покупок, отражающая принятие НДС к вычету по услуге аренды помещения за II квартал 2017 года.

На основании записи регистра НДС Покупки заполняется книга покупок за II квартал 2017 года (раздел Покупки — подраздел НДС).

Формирование налоговой отчетности

Формирование Раздела 7 декларации по НДС (операция: 4.1 «Формирование записей Раздела 7 декларации по НДС») производится документом Формирование записей раздела 7 декларации по НДС (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС) (рис. 4).

Рис. 4. Формирование записей Раздела 7 декларации по НДС

Для автоматического заполнения документа по данным учетной системы необходимо выполнить команду Заполнить. При выполнении данной команды программа автоматически:

- перенесет в документ отраженные в учете необлагаемые операции за соответствующий отчетный период;

- заполнит суммы входного НДС, относящиеся к каждой конкретной операции (НДС (Графа 4) — Прямой);

- перераспределит рассчитанную ранее долю входного распределяемого НДС (рис. 3) между всеми операциями пропорционально стоимости реализованных товаров (работ, услуг, имущественных прав) (НДС (Графа 4) — Распределенный).

Если необходимо расширить список подтверждающих документов по необлагаемым (освобождаемым от налогообложения) операциям, то необходимо, пройдя по соответствующей гиперссылке в графе Подтверждающие документы, внести документ в список по кнопке Добавить. Если возникнет необходимость отразить в Разделе 7 налоговой декларации по НДС какую-либо дополнительную операцию, то следует:

- внести операцию в список по кнопке Добавить;

- выполнить перераспределение НДС между всеми необлагаемыми операциями по кнопке Распределить НДС.

После проведения документа Формирование записей раздела 7 декларации по НДС вносятся соответствующие записи в регистр Записи раздела 7 декларации по НДС для формирования данного раздела декларации.

Одновременно вносятся расходные записи в регистр Необлагаемые НДС операции.

Таким образом в Разделе 7 декларации по НДС за II квартал 2017 года будут автоматически заполнены следующие показатели:

Раздел 7 декларации по НДС

за II квартал 2017 года

Данные

Соответствующие коды операций по реализации оправ для корригирующих очков и оказания рекламной услуги иностранному партнеру

Стоимость реализованных товаров (оправ для корригирующих очков) и оказанной рекламной услуги

Стоимость приобретенных оправ для корригирующих очков

Сумма входного НДС по услуге по аренде офисного помещения, относящаяся к операции реализации оправ для корригирующих очков в размере 6 571,82 руб., а также сумма входного НДС по дополнительным расходам, связанным с приобретением оправ для корригирующих очков (например, расходам на доставку), в размере 573,47 руб.

Напомним, что согласно пункту 44.2 Порядка заполнения Раздела 7 декларации при отражении в графе 1 операций, не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк).

Реестр подтверждающих документов (операция 4.2 «Подтверждение налоговых льгот по НДС») в программе формируется с помощью отчета Реестр к разделу 7 декларации (раздел Отчеты — подраздел НДС — гиперссылка Реестр к разделу 7 декларации).

Заполнение Реестра подтверждающих документов производится по кнопке Сформировать (рис. 5).

Рис. 5. Составление «Реестра подтвердающих документов» за II квартал 2017 года

Поскольку в письме ФНС России от 26.01.2017 № ЕД-4-15/1281@ не содержится конкретных указаний относительно того, как именно должен заполняться данный реестр (в целом по контагенту или в разрезе каждой операции), в программе реализовано пооперационное заполнение.

По кнопке Печать можно выполнить печать данного Реестра подтверждающих документов для направления в налоговый орган. Электронный формат для Реестра в настоящий момент не утвержден.