«1С:Бухгалтерия 8» (ред. 3.0): как с 2022 года лизингополучателю учитывать предмет лизинга для целей налога на прибыль (+ видео)

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.108.31.

С 01.01.2022 обязателен к применению Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н). По желанию организация могла применять новый стандарт досрочно.

Подробнее об учете лизинговых операций у лизингополучателя в «1С:Бухгалтерии 8» по ФСБУ 25/2018 см. здесь и здесь.

Федеральным законом от 29.11.2021 № 382-ФЗ внесены изменения в порядок учета лизинговых операций в расходах по налогу на прибыль (далее – налоговый учет предмета лизинга).

Прежде налоговый учет предмета лизинга мог вести как лизингодатель, так и лизингополучатель, в зависимости от условий договора лизинга.

С 01.01.2022 объект основных средств (ОС), являющийся предметом договора лизинга, учитывается для целей налога на прибыль только у лизингодателя – собственника этого имущества. Поэтому амортизацию предмета лизинга начисляет лизингодатель.

Лизингополучатель учитывает в расходах только лизинговые платежи.

Новые правила налогового учета распространяются на договоры лизинга, заключенные после 31.12.2021.

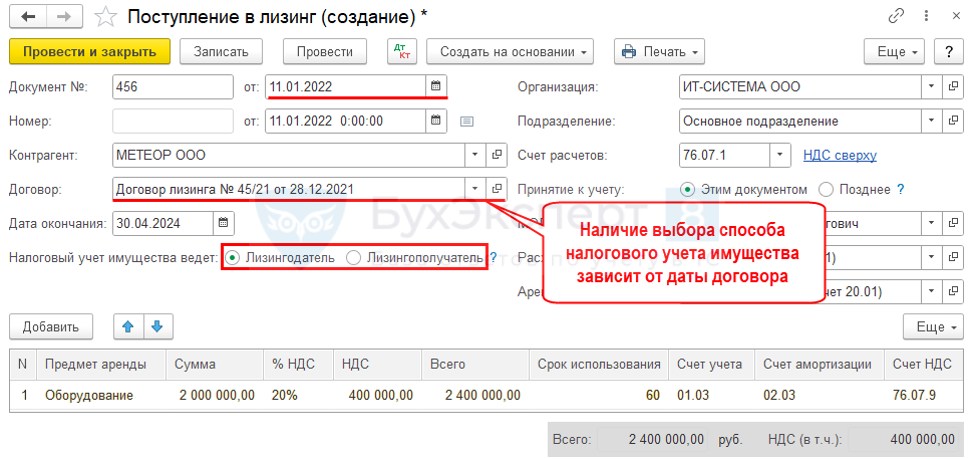

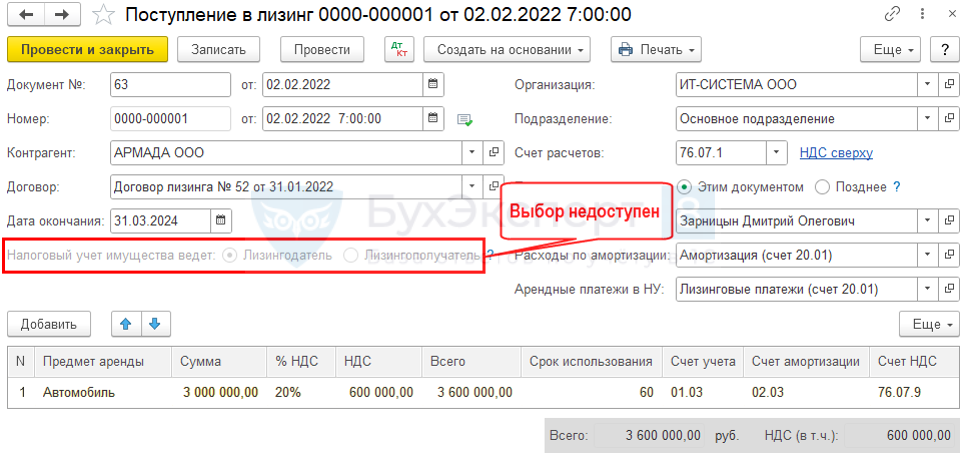

В «1С:Бухгалтерии 8» (ред. 3.0) лизингополучатель регистрирует поступление предмета лизинга документом Поступление в лизинг (раздел ОС и НМА).

Начиная с версии 3.0.106.60 в «1С:Бухгалтерии 8» (ред. 3.0) порядок налогового учета предмета лизинга зависит от даты заключения договора предмета лизинга, указанной в поле Договор.

Если дата договора не позже 31.12.2021, то в документе Поступление в лизинг, как и прежде, доступен переключатель Налоговый учет имущества ведет, который можно установить в одно из двух положений: Лизингодатель или Лизингополучатель.

Если дата договора позже 31.12.2021, то выбор недоступен — налоговый учет ведет только лизингодатель.

Законодательство 2022: учёт лизинга в бухгалтерии по новым правилам

С начала 2022 года Правительство Российской Федерации внесло коррективы в федеральный стандарт, регулирующий учёт лизинговых обязательств в качестве арендных отношений. Новому регламенту присвоено условное обозначение ФСБУ 25.

Новые правила принципиально меняют порядок признания внеоборотных активов по отношению к существовавшей ранее практике бухучёта, приводя его в соответствие с ключевой ставкой МСФО — приоритетом экономического содержания отражаемых в учёте фактов над их юридической формой. Проще говоря, это важный аспект новой экономической реальности, которая меняет пункты новых договоров лизинга.

Его предписания распространяются на все виды аренды (субаренды), заключенные в соответствии с законодательством Российской Федерации.

Из основополагающих изменений учёта — активом на балансе лизингополучателя отражается не имущество, а право пользования им, а стоимость этого права погашается начислением амортизации.

Важно отметить, что в ФСБУ 25 лизинг обязателен к применению в бухгалтерской отчётности за 2022 год. Поэтому отражаться в соответствующем документе должен с 1 января текущего года.

Изменился важный пункт об отображении предмета лизинга на балансе — теперь нет вариативности по учёте на балансе лизинговой компании, теперь право пользования активом (ППА), т.е. лизинговым имуществом, обязано отражаться только на балансе лизингополучателя. Стоимость права погашается начислением амортизации.

Среди обязательств лизингополучателя появилось арендное обязательство перед лизингодателем, которое погашается в процессе действия договора.

Обязанностью лизингодателя становится налоговый учёт имущества, без вариативности, как прежде.

Лизингополучатель вправе не осуществлять переход на ФСБУ лизинг, если:

1. Договор заключен менее, чем на год.

2. Заключенный договор закончится раньше 31.12.2022

3. Первоначальная стоимость предмета аренды менее 300 000 руб. и он может быть использован отдельно от других активов

4. Договор, заключенный ранее 01.01.2022 в случае, когда организация вправе не вести бухгалтерский учёт

Договоры, заключенные с 1 января 2022 года, должны учитывать новые правила.

Изменения касаются всех предприятий, ведущих бухучёт. Для объектов малого бизнеса, использующих упрощённый учёт (не УСН, обратите внимание), изменения актуальны, только если договором предусмотрено итоговый выкуп и право субаренды транспортного средства.

Договоры, заключенные ранее, не изменяются, если транспортное средство передано в пользование до 1 января 2022. Для них действуют нормы, закреплённые в пунктах контракта — и по поводу вариативности, на чьём балансе находится имущество, и по поводу оплаты налогов на имущество. В общем, все пункты, при этом лизингодатель не имеет права менять условия в одностороннем порядке.

Стоит отметить, что сохраняется возможность возврата НДС с первого, авансового платежа даже при переходе на новый регламент. Это закреплено в его положении. Поэтому экономическая выгода от заключения договора лизинга по-прежнему не теряет актуальности.

Используя сервис «Личный кабинет», клиенты могут посмотреть все документы и памятки, с которыми нужно ознакомиться, чтобы корректно вести бухучёт и соблюдать закон.

Бухгалтер компании может связаться со специалистами лизингодателя, что уточнить детали перехода лизинг ФСБУ 25 проводки, отражение в строках бухгалтерского баланса и других нюансах учёта.

Для подробной консультации при заключении нового договора лизинга стоит обратиться к финансовому специалисту CARCADE.

Оставьте заявку

Чтобы получить специальное предложение на лизинг

Чтобы получить специальное предложение на лизинг

Часто задаваемые вопросы

Что такое лизинг автомобиля?

Лизинг – это аренда с правом дальнейшего выкупа имущества долгосрочного пользования. Предметом лизинга являются любые непотребляемые вещи, в том числе предприятия, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество. Одним из самых популярных предметов лизинга является автотранспорт.

Автолизинг – удобный и выгодный способ приобрести транспорт любого типа, оплачивая его стоимость постепенно, с минимальной финансовой нагрузкой на бизнес. Этим финансовым инструментом пользуются в основном юридические лица и индивидуальные предприниматели.

Существуют разные виды лизинга, в том числе автолизинга. Самым популярным в России и удобным для представителей малого и среднего бизнеса является финансовый лизинг автомобилей: это форма приобретения транспортных средств на условиях долгосрочной аренды с последующим правом выкупа.

Для того, чтобы понять, как устроен процесс финансового лизинга, рассмотрим процедуру соответствующей сделки. В ней участвуют три стороны: поставщик автомобиля – автосалон или автопрооизводитель, клиент – лизингополучатель и лизинговая компания, финансирующая сделку, — лизингодатель.

Лизинговая компания совершает покупку автомобиля в лизинг у поставщика на основании договора купли-продажи. В договоре обязательно должно быть указано, что данное транспортное средство приобретается в лизинг с целью его последующей передачи третьему лицу (лизингополучателю).

Между лизингодателем и клиентом заключается договор лизинга. На его основании лизингополучатель ежемесячно уплачивает лизинговой компании платежи в рамках финансовой аренды автомобиля. Платежи производятся в соответствии с условиями договора лизинга, в котором зафиксирован размер платежей и график их выплат.

Собственником автомобиля является лизинговая компания. Транспортное средство принадлежит ей до тех пор, пока клиент не выполнит перед ней все обязательства по договору, включая оплату минимального выкупного платежа. После этого, например, через три года, если срок договора лизинга был именно таков, транспорт переходит в полное владение клиента на основании акта приема-передачи предмета лизинга.

Используя лизинг для покупки автомобиля, компания имеет возможность законным путем оптимизировать налогооблагаемую базу. Это совершается за счет отнесения лизинговых платежей на себестоимость, применения механизма ускоренной амортизации предмета лизинга, а также возможности возмещения сумм НДС, уплаченных лизингодателю.

Лизинг или кредит? В чем отличие?

Преимуществом лизинга, как инструмента покупки автомобиля, в отличие от кредита, является возможность легальной оптимизации налогооблагаемой базы предприятия. Автолизинг, в конечном итоге, позволяет приобрести автомобиль на более выгодных условиях чем покупка в кредит, за счет уменьшения суммы налогов к уплате. В сравнении с покупкой авто за наличные, лизинг не требует крупных единоразовых финансовых вложений.

Основное преимущество автолизинга – возможность списания лизинговых платежей на затраты предприятия. Таким образом, база для расчета налога на прибыль ниже по сравнению с кредитом, где на затраты можно относить только проценты, а не весь платеж по кредиту. Лизинг является разновидностью арендных отношений и относится к операциям по оказанию услуг, поэтому лизинговые платежи облагаются НДС. Соответственно можно получить налоговый вычет по НДС в том же квартале, когда были проведены платежи, на основании счетов-фактур.

Среди других преимуществ использования лизинга – высокая скорость прохождения сделки и доступность получения финансирования.

Дело в том, что при покупке авто в лизинг транспортное средство остается в собственности лизинговой компании до окончания срока действия договора. Оно и является основным обеспечением сделки. Поэтому, при обращении в лизинговую компанию к заемщику предъявляются более гибкие и лояльные требования.

Кроме того, лизинговые компании обычно располагают экспертными знаниями об имуществе, которое они продают в лизинг. Поэтому они обычно оказывают клиенту широкий спектр дополнительных услуг: оперативный поиск предмета лизинга у поставщиков-партнеров, профессиональные консультации по продаже авто в лизинг, страхование, регистрация и т.п.

Подробнее об отличия лизинга и кредита, а также о том, что выгоднее читайте в разделе: Лизинг или кредит? – Что выбирают предприниматели.

Работаете ли вы с клиентами, использующими упрощенную систему налогообложения?

Реальная оценка финансового состояния компании, работающей по упрощенной системе налогообложения, несколько сложнее, чем компании, использующей традиционную систему налогообложения с НДС. Тем не менее, CARCADE финансирует сделки с такими ИП и юридическими лицами, а заявки от клиентов принимаются и рассматриваются на общих основаниях. Сроки принятия решений и проведения сделки в целом такие же, как и по другим клиентам. В частности, клиенты на «упрощенке» могут пользоваться предложениями экспресс-лизинга — в CARCADE такие сделки могут быть оформлены в срок от 2 дней всего по 2 документам – паспорту и свидетельству ФНС. Всем клиентам доступны и специальные предложения лизинга, действующие в компании, например, лизинг с удорожанием 0%, когда стоимость авто равна сумме платежей по договору лизинга.

Открываю новый бизнес. В кредите отказали, можно ли воспользоваться услугами лизинговых компаний?

Лизинговые компании предъявляют более гибкие требования к заемщикам, чем банки. Для получения одобрения финансирования компания должна существовать и вести фактическую деятельность более 9 месяцев с момента государственной регистрации юридического лица или индивидуального предпринимателя. А также компания не должна быть убыточной. Для оформления транспорта в лизинг и получения индивидуального графика платежей можно отправить простую заявку с сайта или позвонить на бесплатную горячую линию – 8 800 700-30-30

Может ли некоммерческая организация использовать лизинг?

Лизинг доступен некоммерческим организациям, при условии, что заключение лизинговых сделок не запрещено законом либо учредительными документами некоммерческой организации, а также если организация не будет проводить электронные торги.

- Легковые автомобили и легкий коммерческий транспорт

- Автомобили с пробегом

- Спецпредложения

Отражение лизинга в бухгалтерском и налоговом учете

Лизинг — разновидность договора финансовой аренды. Если для покупки или аренды основного средства (ОС) нет денежных средств или их недостаточно, кредит банк не дает, то можно приобрести ОС через лизинг.

Стандартная схема лизинга выглядит следующим образом:

Вы забираете ОС у поставщика. Всю сумму за ОС поставщику выплачивает лизингодатель, а вы платите лизингодателю ежемесячные платежи за свой ОС (он же предмет лизинга). В ежемесячные платежи включена и часть стоимости самого ОС, и часть вознаграждения лизингодателя, которое он рассчитывает получить от этой сделки. В такой схеме (в отличие от схемы с кредитом) используемое вами ОС не является вашей собственностью до тех пор, пока вы не выплатите все причитающиеся лизингодателю суммы: оплаты ОС + его вознаграждение. После всех выплат лизингодателю вы можете выкупить ОС по некоей номинальной стоимости (выкупной стоимости) и стать полноправным собственником основного средства.

С 2022 года лизинговое имущество по правилам бухучета отражается на балансе лизингополучателя независимо от того, что прописано в договоре. Это означает, что проводки в бухгалтерском учете должны отражаться по одной схеме для всех налоговых режимов. А вот отражение лизингового имущества в налоговом учете прописывает Налоговый кодекс — со своими особенностями для каждого налога.

В бухгалтерском учете предмет лизинга амортизируется по привычным правилам. Пользователь КБ как субъект микро- и малого предпринимательства имеет право на упрощенный учет договоров лизинга. Это значит задолженность перед лизингодателем он рассчитывает не как сумму будущих платежей, приведенных к текущей стоимости (дисконтированных), а просто по сумме планируемых выплат лизингодателю по договору. Поэтому в качестве первоначальной стоимости, от которой начисляется ежемесячная амортизация, выступает вся сумма, которую мы должны выплатить лизингодателю (стоимость ОС + вознаграждение лизингодателя + выкупная стоимость). Амортизация начисляется на счет затрат. Сумма амортизации является ежемесячными расходами бухгалтерского учета по предмету лизинга.

В налоговом учете по прибыли в расходы относится ежемесячный платеж лизингодателю, а после выкупа предмета лизинга — выкупная стоимость. Но выкупная стоимость попадает в расходы по налогу на прибыль не сразу целиком, а частично каждый месяц по мере амортизации.

В налоговом учете УСН предмет лизинга будет учитываться в расходах только для налогоплательщиков с объектом доходы-расходы. В расходы УСН попадают ежемесячные лизинговые платежи в течение срока выплат этих платежей по договору. Если оплачивалась выкупная стоимость, то она попадает в расходы по схеме, аналогичной оплате обычного основного средства, не являющегося предметом лизинга.

Учет расходов лизингополучателя в НУ с 2022 в 1С

Предмет лизинга – на балансе лизингополучателя, в НУ признавались расходы в виде (ст. 259-259.2 НК РФ, пп. 10 п. 1 ст. 264 НК РФ):

- амортизации объекта лизинга;

- лизинговых платежей (за вычетом амортизации) в составе прочих расходов, связанных с производством и реализацией.

Предмет лизинга – на балансе лизингодателя (пп. 10 п. 1 ст. 264 НК РФ):

- лизинговых платежей в составе прочих расходов, связанных с производством и реализацией.

С 01.01.2022, независимо от указанного в договоре балансодержателя, налоговый учет имущества всегда ведет лизингодатель (пп. 10 п. 1 ст. 264 НК РФ в ред. Закона от 29.11.2021 N 382-ФЗ). В расходах в целях налога на прибыль учитываются:

- лизинговые платежи за вычетом выкупной стоимости, если выкупная стоимость входит в сумму лизинговых платежей.

- у лизингополучателя – с амортизацией объекта, учитывать в НУ лизинговые платежи за вычетом амортизации;

- у лизингодателя – без амортизации, в расходах НУ учитывать только лизинговые платежи (п. 1 ст. 2 Закона от 29.11.2021 N 382-ФЗ).

Выбор способа НУ имущества

ОС и НМА — Поступление в лизинг

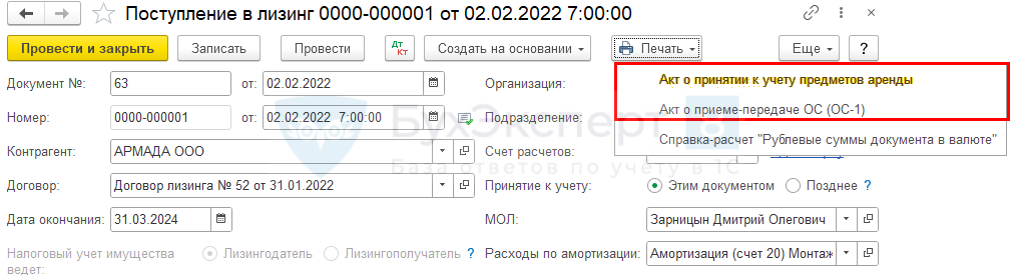

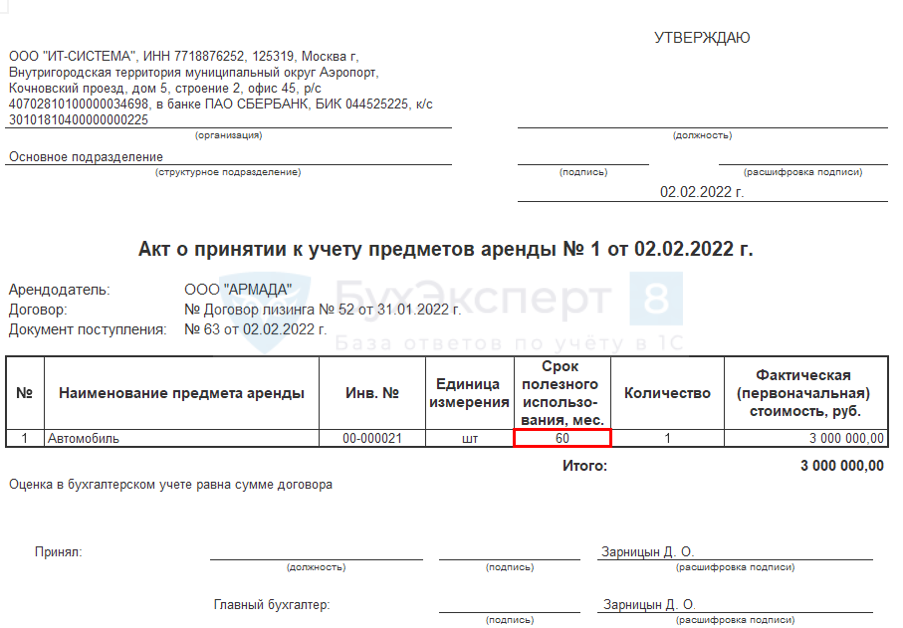

Печать акта приема-передачи в лизинг в 1С

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Учет объекта у лизингополучателя

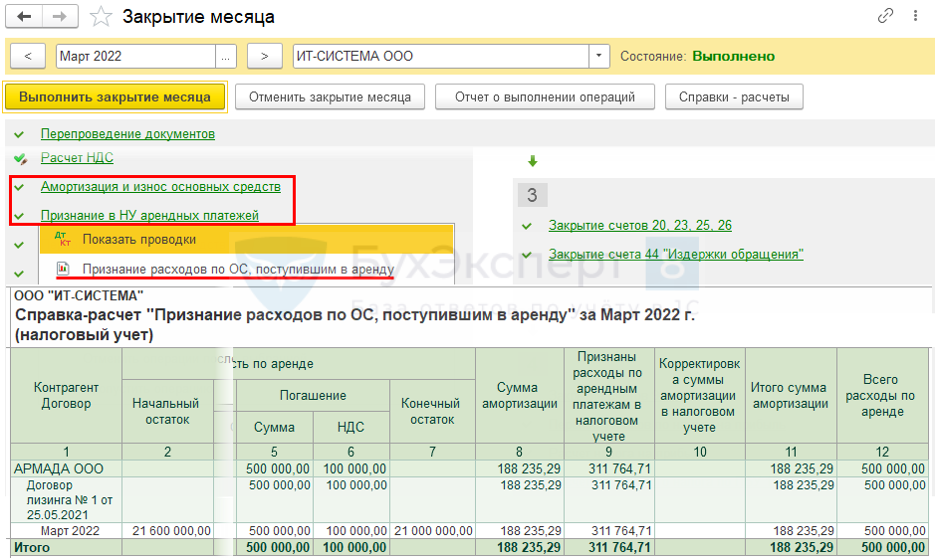

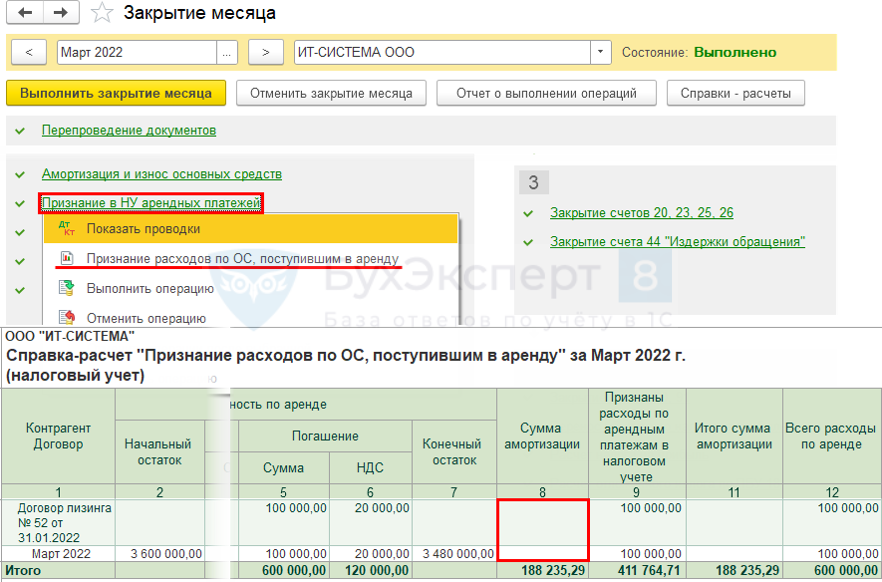

Операции — Закрытие месяца — Амортизация и износ основных средств — Признание в НУ арендных платежей

Учет объекта у лизингодателя

ОС и НМА — Поступление в лизинг

Операции — Закрытие месяца — Признание в НУ арендных платежей

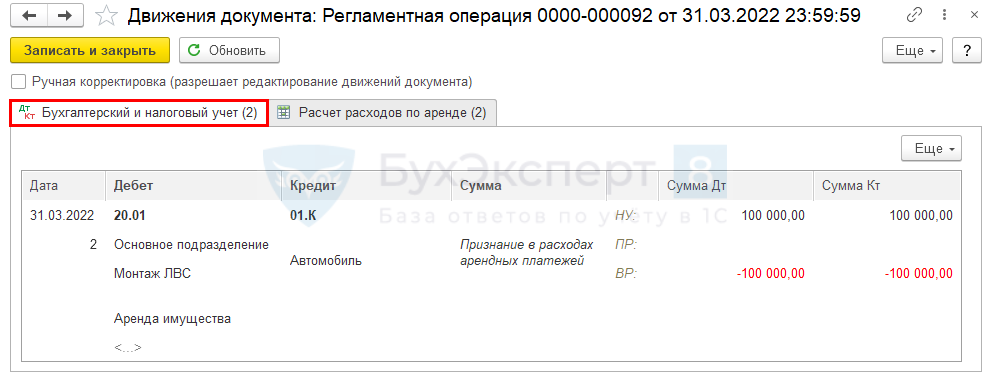

Проводки

Отражение в декларации по прибыли

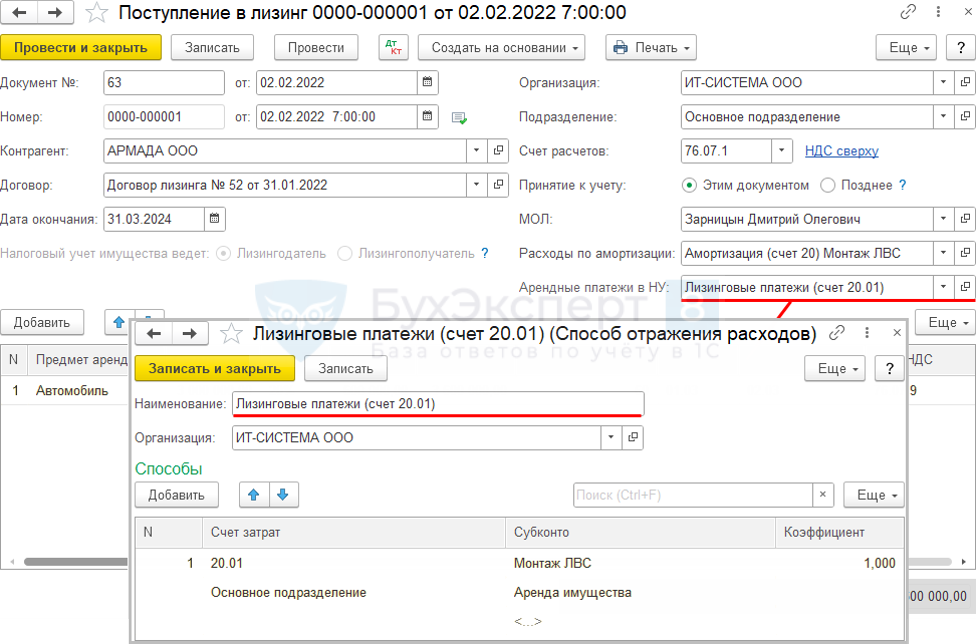

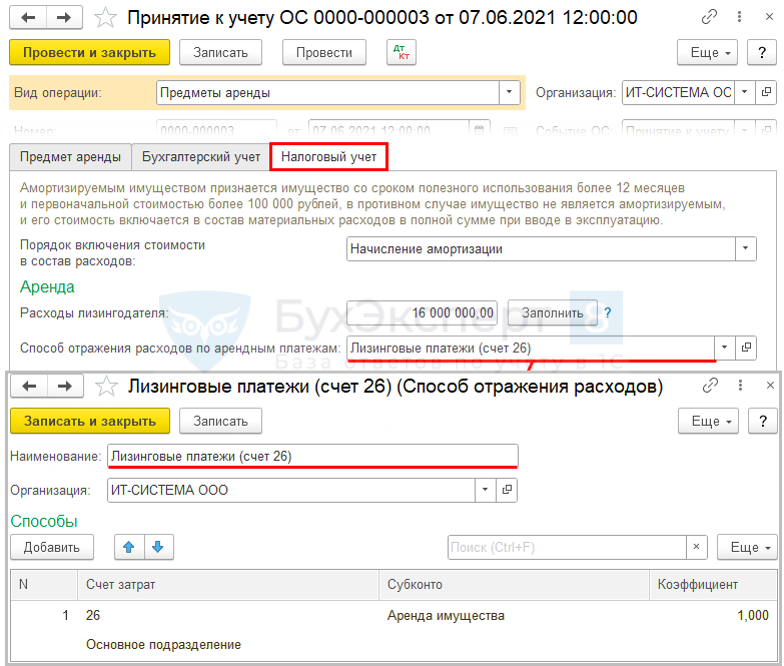

Настройка отражения расходов НУ — документ Поступление в лизинг

Настройка отражения расходов НУ — документ Принятие к учету ОС

Отчеты – Регламентированные отчеты – Декларация по налогу на прибыль

См. также:

- Пошаговый учет лизинга в 1С 8.3 на балансе лизингополучателя с 2022 (ПРОФ)

- Учет лизинга у лизингополучателя, если объект на балансе лизингополучателя с ПБУ 18/02 до 2022 в 1С (ПРОФ)

- Учет лизинга у лизингополучателя, если объект на балансе лизингополучателя до 2022 в 1С (ПРОФ)

- Декларация по налогу на прибыль за 1 квартал 2022 в 1С

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Об учете лизинговых платежей и выкупной стоимости предмета лизингаМинфин разъяснил нюансы учета лизинговых платежей в целях исчисления налога.

- Можно ли командировочные расходы подтвердить электронными документамиПравила, по которым командировочные расходы можно учесть при расчете налога.

- Альтернативный переход на ФСБУ 25/2018 у лизингодателя по договору финансовой арендыУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Налоговый учет в НКО в 2021 году. ЗаконодательствоПрограмма семинара Налог на прибыль и упрощенная система налогообложения (далее.

Оцените публикацию

(7 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете