Учет продуктов питания и калькуляция блюд в программе для общепита

Калькуляция продуктов питания — один из основных элементов процесса ценообразования на предприятии общепита. В этой статье мы расскажем как быстро и просто составить калькуляцию блюда с помощью программы 1С:Предприятие 8. Общепит.

Калькуляция блюд в общественном питании осуществляется особым образом, отличным от прочих сфер деятельности. Объясняется это тем, что предприятия общепита занимаются не только изготовлением продуктов питания, но и их реализацией.

Программа 1С:Общепит автоматизирует процесс составления калькуляции блюда, что значительно упрощает работу бухгалтера-калькулятора и позволяет избежать ошибок при калькуляции продуктов питания.

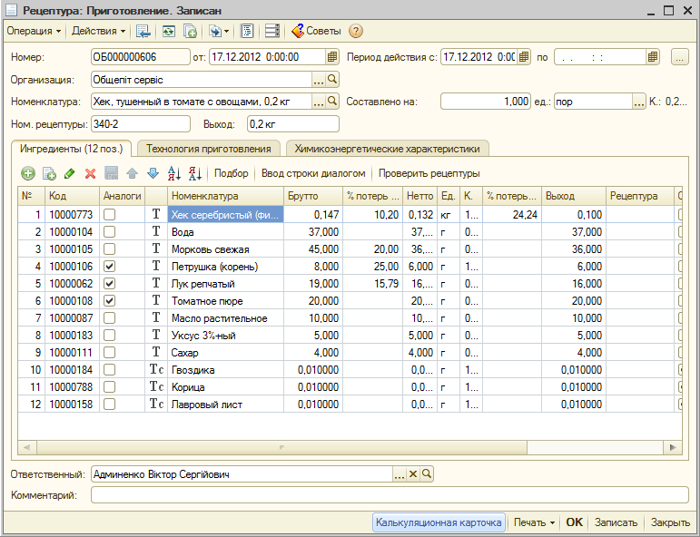

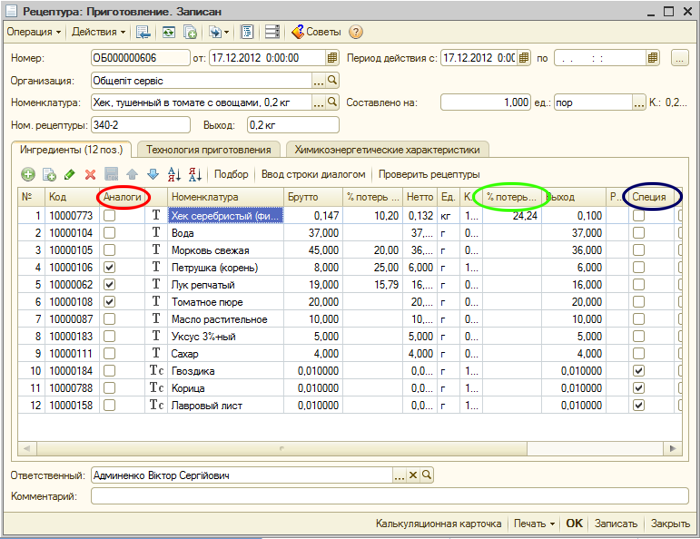

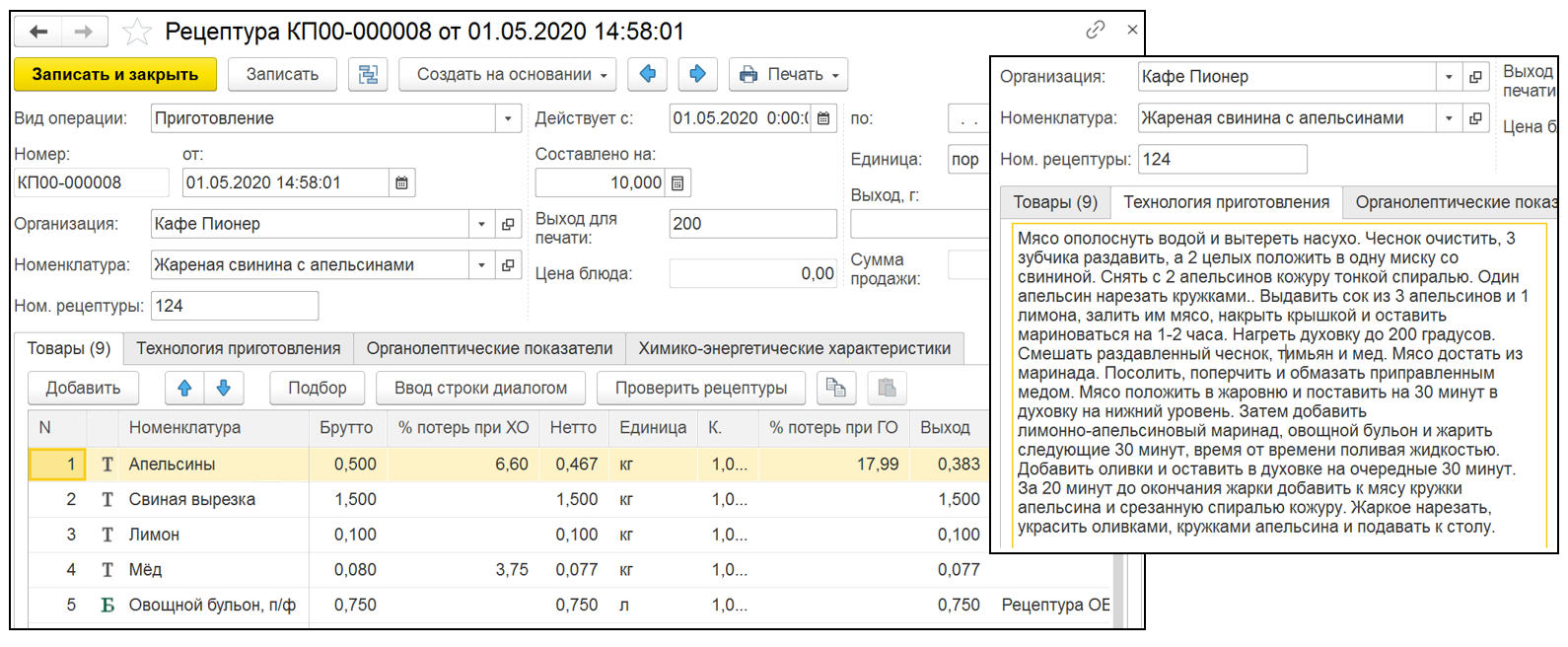

Состав блюда и технология его приготовления в программе хранятся в документе Рецептура. Рецептура служит для хранения калькуляций по приготовлению блюд и заготовок, по разделке товаров и разукомплектации блюд. В Рецептуре указывают ингредиенты, их единицы измерения, количество брутто и нетто.

Калькуляция блюд в общественном питании невозможна без учета определенных потерь. Это предусмотрено в программе 1С:Общепит. Если для выбранного ингредиента в программе указаны проценты потерь массы и химико-энергетических характеристик при горячей и холодной обработке, эти значения автоматически будут занесены в рецептуру. В случае, когда какие-либо значения («брутто», «нетто», «выход») невозможно ввести сразу, в программе предусмотрена возможность вычисления этих значений на основании других введенных значений и процентов потерь при горячей и холодной обработке.

Для ингредиентов, входящих в состав блюда, может быть указан список заменяющих продуктов (аналогов). Этот список используется при нехватке исходного продукта, а также учитывается при списании продуктов и калькуляции продуктов питания (составление калькуляционных карточек). Исходный продукт и его аналог взаимозаменяемы.

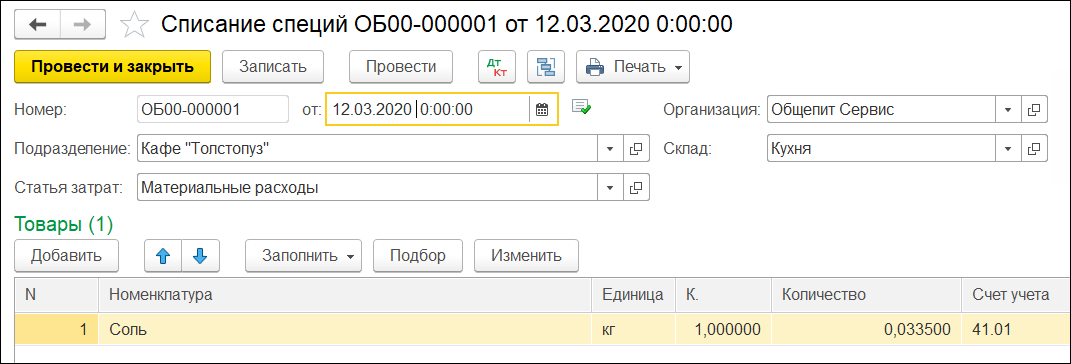

Для учета расходов продуктов питания, использование которых в пересчете на одну порцию чрезвычайно мало (например, специи, соль, сахар) в программе 1С:Общепит разработан особый режим учета. Чтобы избежать погрешности округления при оформлении приготовления блюд, такие продукты накапливаются в специальном регистре и списываются в конце отчетного периода. Таким образом в программе 1С:Общепит реализован более точный учет специй, который позволяет избегать обычных для таких случаев ошибок округления.

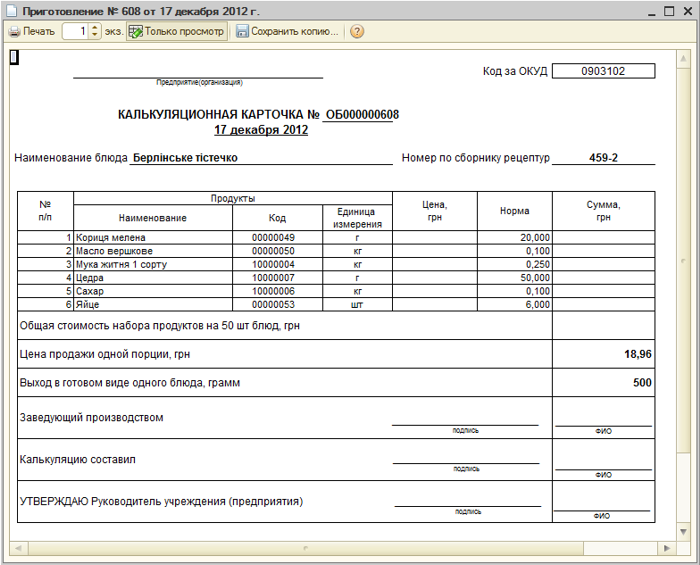

В программе предусмотрена печать таких унифицированных форм на основании калькуляции блюд:

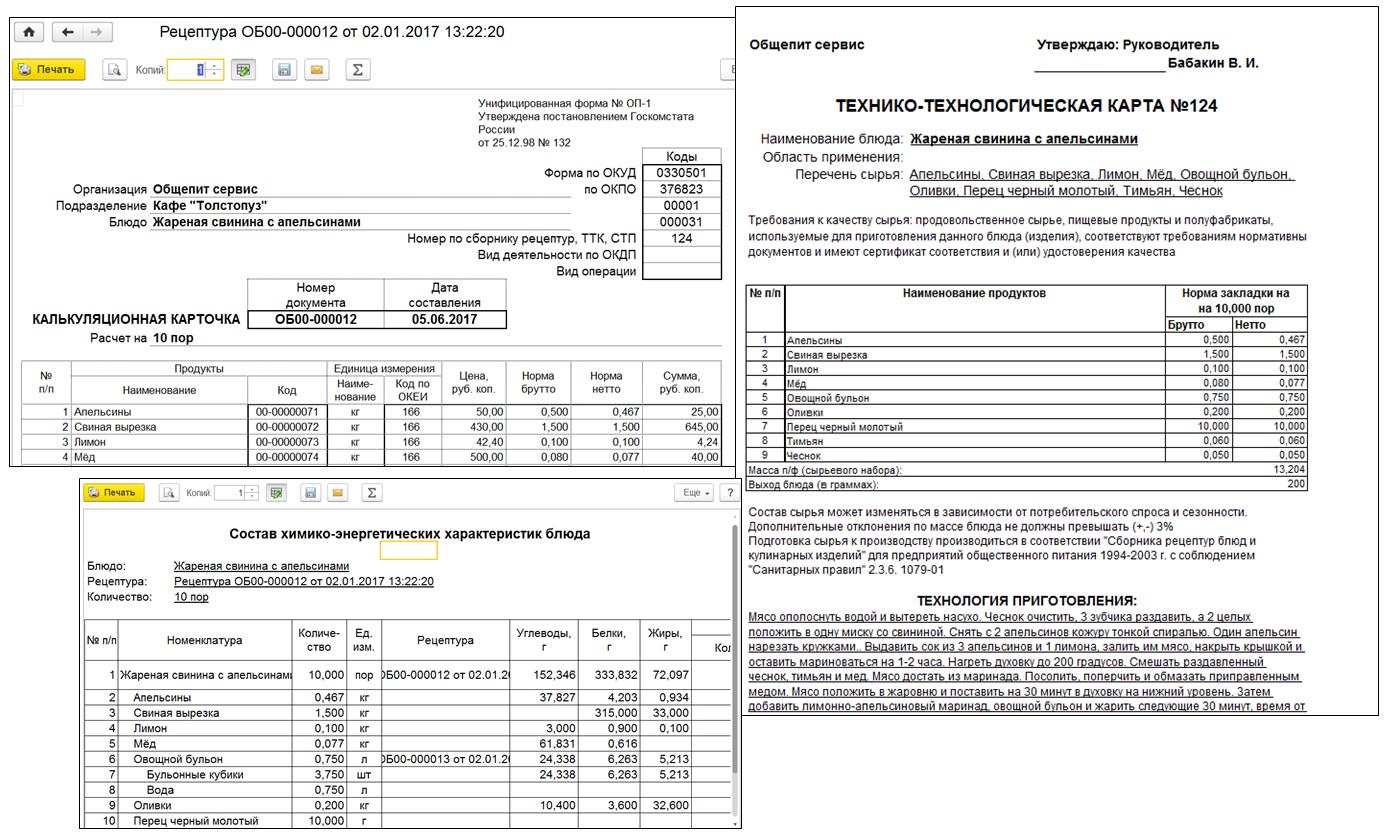

- Калькуляционная карточка

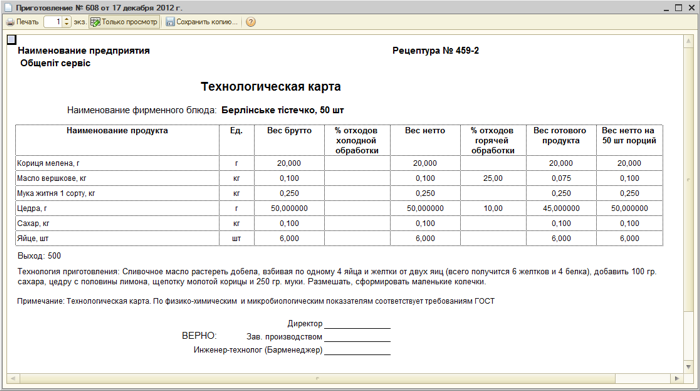

- Технологическая карта. При печати данной формы существует возможность задания количества порций.

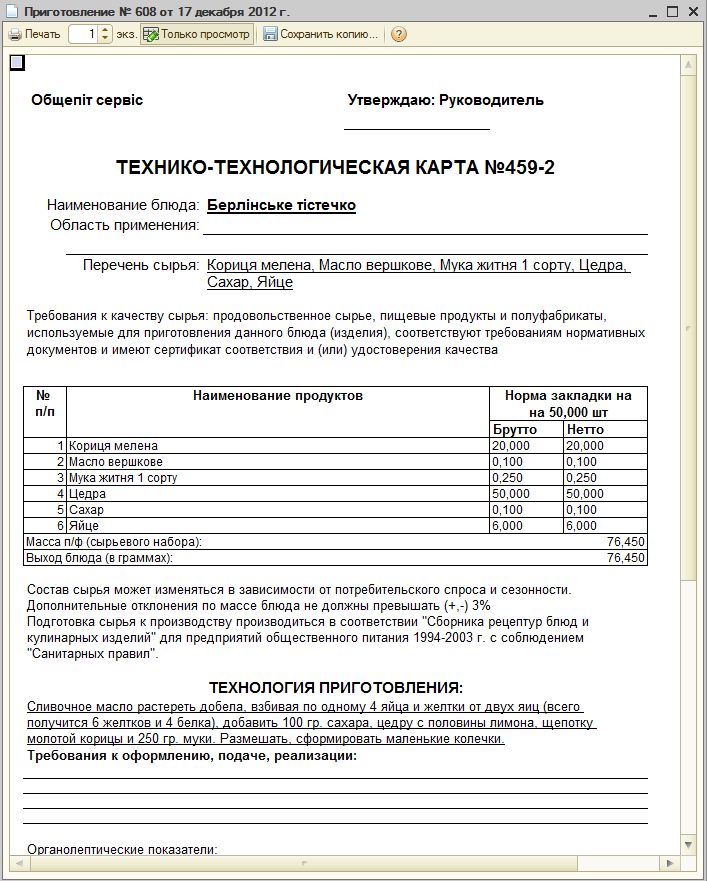

- Технико-технологическая карта

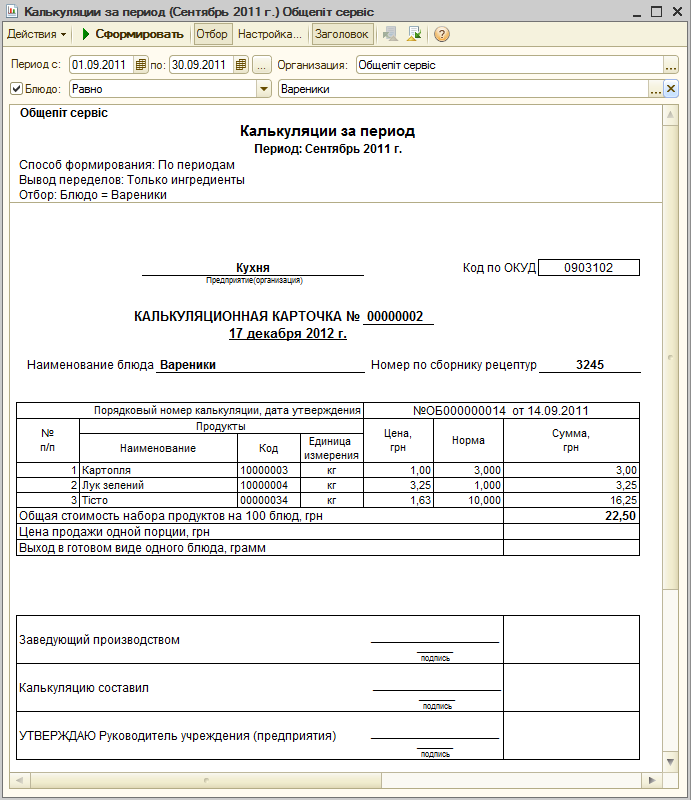

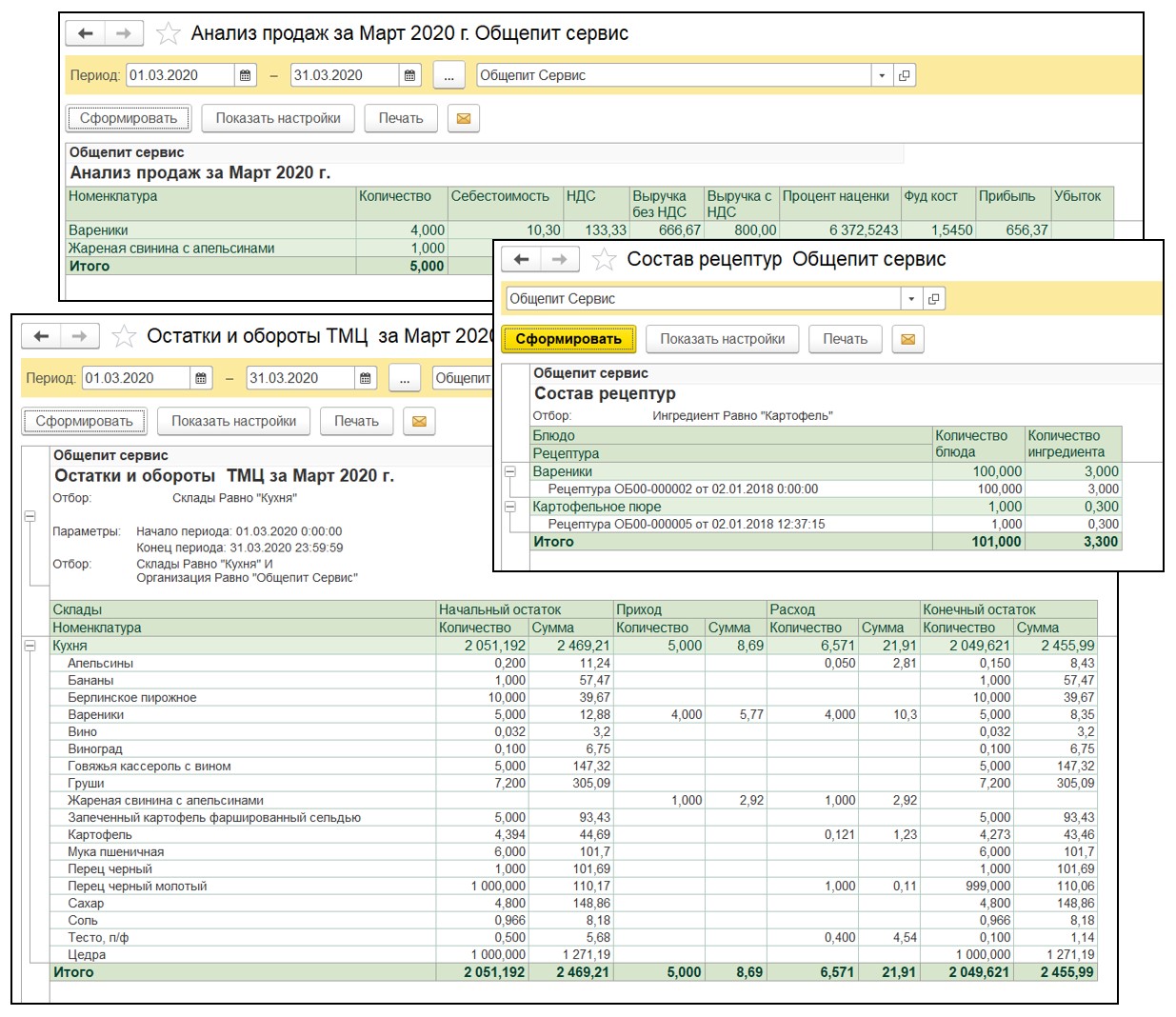

Для калькуляции себестоимости блюд в части стоимости списанных на их производство ингредиентов в программе предусмотрен отчет Калькуляции за период. Отчет может быть построен в зависимости от расчета суммы себестоимости по стоимости остатков счетов (сумма себестоимости будет рассчитана по значению нормативной цены).

Таким образом, с помощью программы 1С:Предприятие 8. Общепит можно значительно упростить задачу калькуляции блюд, что позволяет вести учет приготовления и реализации блюд максимально точно.

Задайте вопрос по программе 1С:Предприятие 8. Общепит:

- по телефонам: +7 (8692) 48-88-01,

+7 (978) 072-29-27,

+7 (8692) 92-22-02 - по e-mail food@rarus.ru

1С:Предприятие 8. Общепит

Изменение цен на «1С:Предприятие 8. Общепит» с 1 апреля 2024 г. Ознакомиться с новыми ценами можно здесь.

Отраслевое решение предназначено для автоматизации оперативного, бухгалтерского и налогового учета в независимых и сетевых предприятиях общественного питания различных форматов и концепций, таких как: кафе, бары, рестораны, столовые и буфеты (в том числе — при предприятиях различного профиля), кейтеринговые компании и операторы питания, цеха по производству кондитерских изделий, полуфабрикатов и кулинарии, а также другие предприятия питания.

Решение автоматизирует многие функции, выполняемые различными сотрудниками предприятия общественного питания – заведующими производством, технологами, кладовщиками, поварами, бухгалтерами по различным участкам учета, бухгалтерами-калькуляторами и обеспечивает ведение комплексного учета на предприятии общественного питания.

Конфигурация создана на основе «1С:Бухгалтерия» и дополняет типовые функциональные возможности отраслевой спецификой бизнеса.

ОТРАСЛЕВЫЕ ОСОБЕННОСТИ УЧЕТА

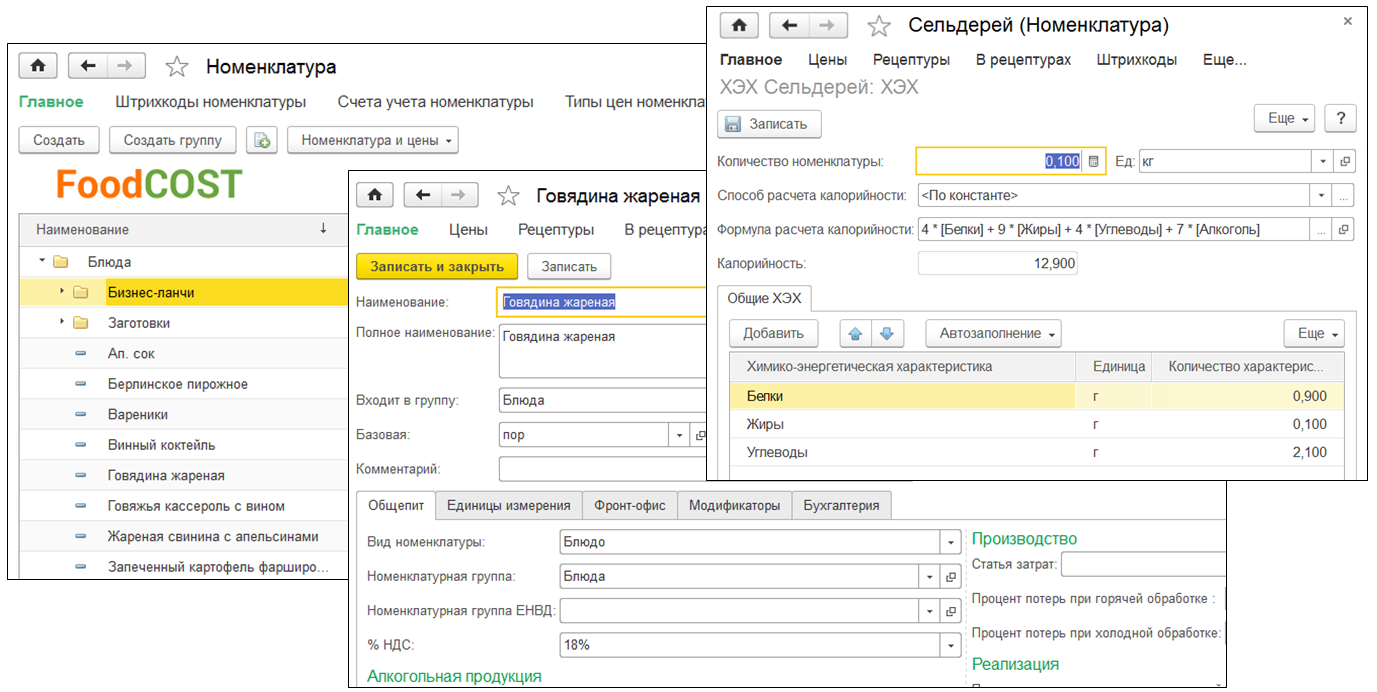

- Ведение номенклатурного справочника, с отражением всей необходимой отраслевой информации по товарам, материалам, полуфабрикатам, блюдам. Предусмотрена возможность учитывать: дополнительные единицы измерения, взаимозамены ингредиентов с различными коэффициентами замены, химико-энергетические характеристики, калорийность и пищевую ценность.

Также из карточки продукта возможно анализировать использование данного ингредиента в Рецептурах:

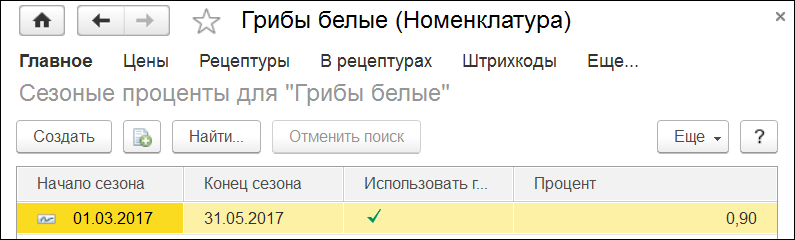

- Использование механизма сезонных коэффициентов позволяет учесть «плавающий» процент холодной обработки ингредиента в зависимости от сезона. Нет необходимости каждый раз заводить новую рецептуру.

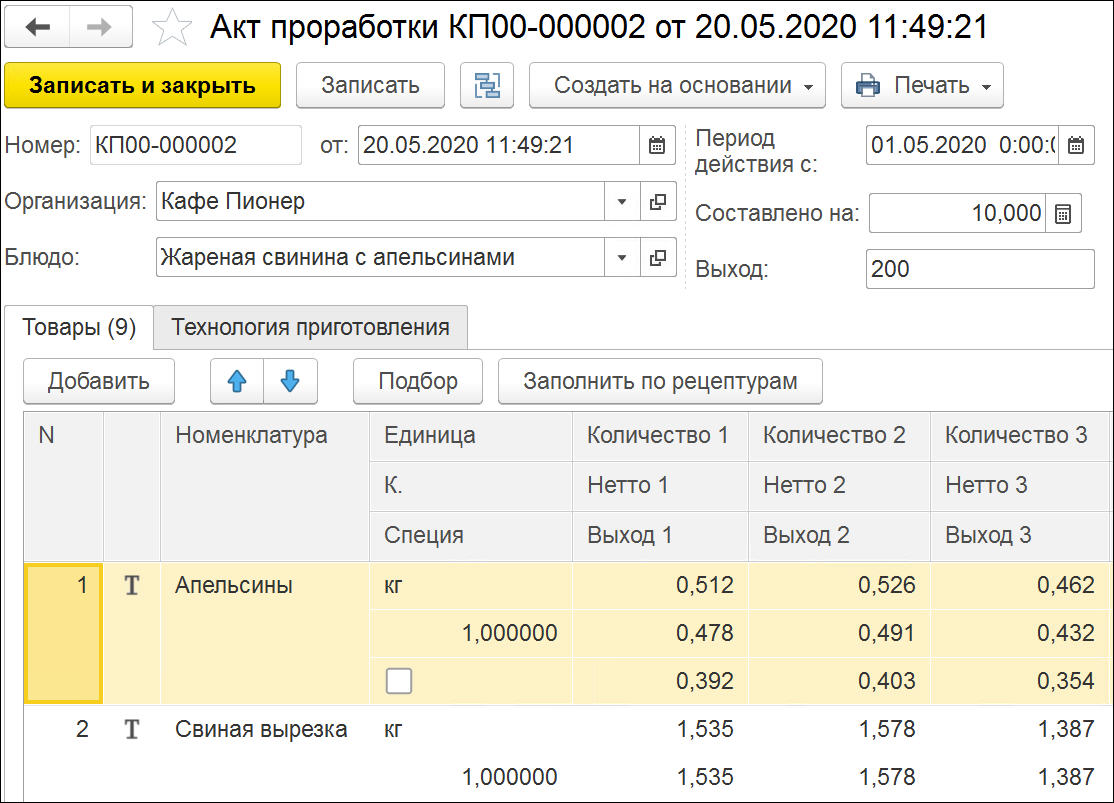

- Ведение списка рецептур, составление калькуляций (Технологических карт), с возможностью учета предварительной проработки «фирменных» блюд (видео>>). Поддерживаются такие виды хозяйственных операций, как приготовление, разделка и разукомплектация.

В рецептуре можно задавать следующие учетные показатели: количество ингредиента брутто, процент потерь после холодной обработки, количество ингредиента нетто, процент потерь после горячей обработки, количество ингредиента выход (видео>>).

Кроме того, в рецептуре блюда можно максимально подробно описать технологию приготовления и указать различные органолептические показатели (внешний вид, цвет, консистенция, вкус, запах).

Сводные химико-энергетические показатели на блюдо рассчитываются автоматически по сумме составляющих его ингредиентов (видео>>).

Из документа Рецептура можно получить необходимые отраслевые печатные формы – Калькуляционная карточка (ОП-1), Технологическая карта, Технико-Технологическая карта, Состав химико-энергетических характеристик блюда, а также ввести на основании и распечатать Акт проработки для фирменных блюд

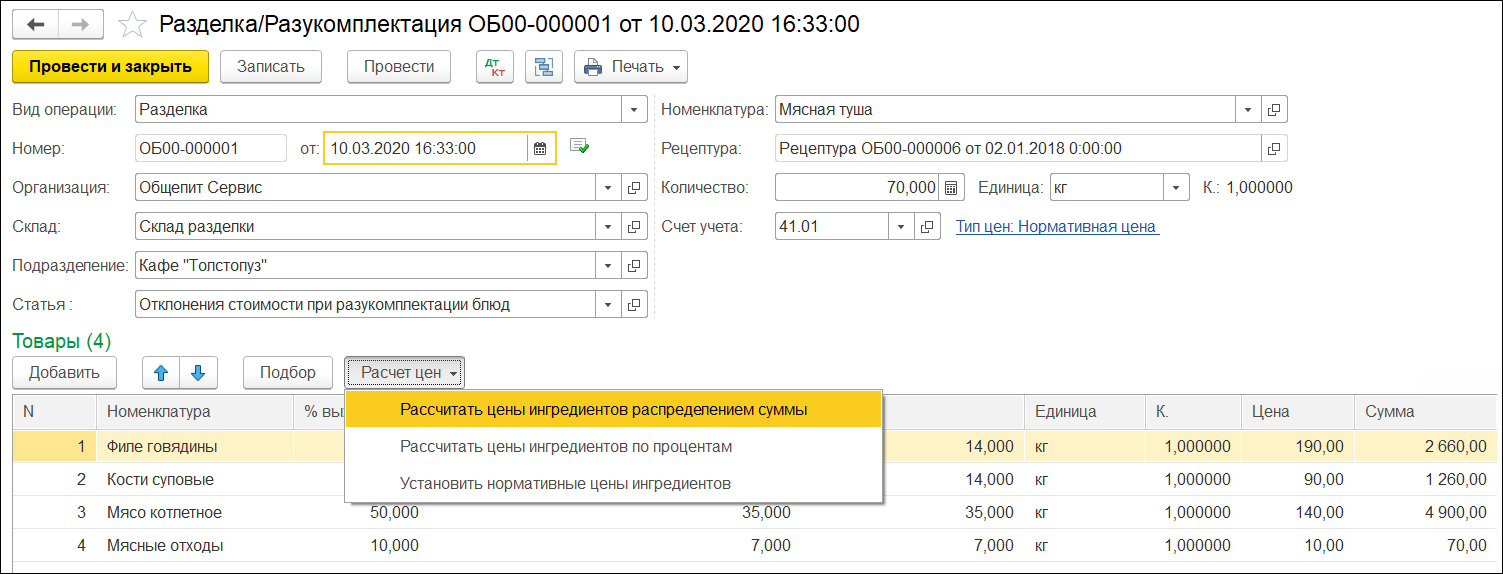

Реализованы рецептуры на разделку и операция отражения разделки ингредиентов, с различными вариантами расчета цен на получаемые ингредиенты. Также есть необходимые печатные формы – в том числе на разделку мясо-сырья.

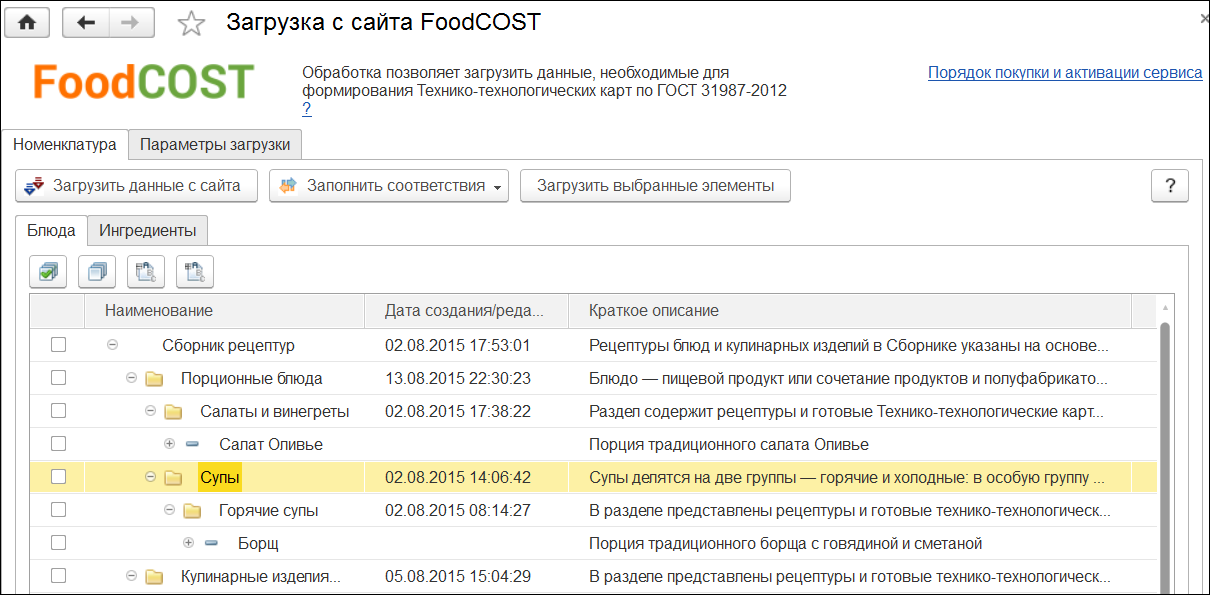

- Загрузка списка ингредиентов, блюд и рецептур с химико-энергетическими показателями (с заполнением соответствующих справочников и документов) возможна из электронного онлайн-сборника рецептур FoodCOST (видео>>) или «1С-Рарус:Сборник рецептур».

В случае использования типовых ингредиентов и рецептур в меню предприятия это позволит значительно упростить ввод первоначальных данных и сократить срок запуска системы в эксплуатацию.

- Использование нескольких рецептур полуфабрикатов и блюд с возможностью определения нужной в момент приготовления. Для сложных рецептур реализован механизм учета «блюдо в блюде» с неограниченным количеством уровней вложенности, что позволяет учесть все, даже самые сложные процессы производства блюд и полуфабрикатов на предприятии.

- Ведение списка аналогов для продуктов существенно упрощают процесс правильного учета остатков ингредиентов. Всегда есть возможность при нехватке основного продукта указать список его заменителей – в этом случае при оформлении выпуска продукции замена произойдет автоматически, дополнительных действий со стороны пользователей системы не требуется.

- Проведение инвентаризации производства, склада или розничных точек. При этом есть возможность использовать обратный расчет количества продуктов по фактическому наличию заготовок.

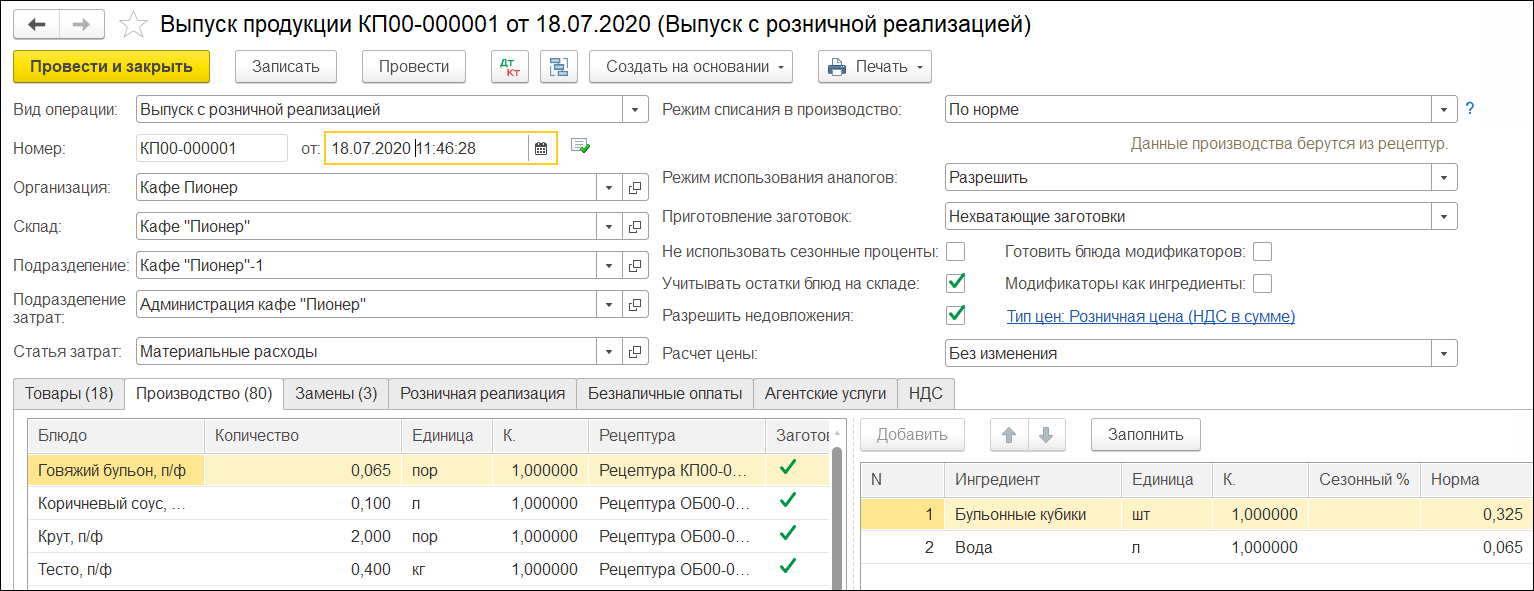

- Автоматическое отражение единым отраслевым документом «Выпуск продукции» всего комплекса необходимых движений по регистрам бухгалтерского и налогового учета в соответствии с выбранным видом операции (Приготовление, списание, перемещение, реализация, розничная реализация).

В документе предусмотрен широкий набор отраслевых и аналитических печатных форм: Акт о реализации (ОП-10), Акт о списании товаров (ТОРГ-16), Накладная на отпуск товара (ОП-4), План-меню (ОП-2), Потребность в ингредиентах и многие другие (видео>>).

- Учет специй – особый режим учета ингредиентов, расход которых в пересчете на одну порцию чрезвычайно мал, что не позволяет сразу отразить их списание в учете. Механизм позволяет накопить данные о расходе специй согласно рецептурам и списать их при необходимости в достаточном количестве для отражения в учете.

- Обмен данными с ресторанно-кассовыми (фронт-офисными) системами:

- Полная интеграция (двусторонний обмен, управление меню и ценами) с 1С:Фастфуд (видео>>) и 1С:Ресторан (видео>>), РестАрт.

- Интеграция со смарт-терминалами Эвотор с учетом отраслевой специфики (видео>>).

- Односторонний обмен (только загрузка продаж) с UCS r_keeper и iiko RMS.

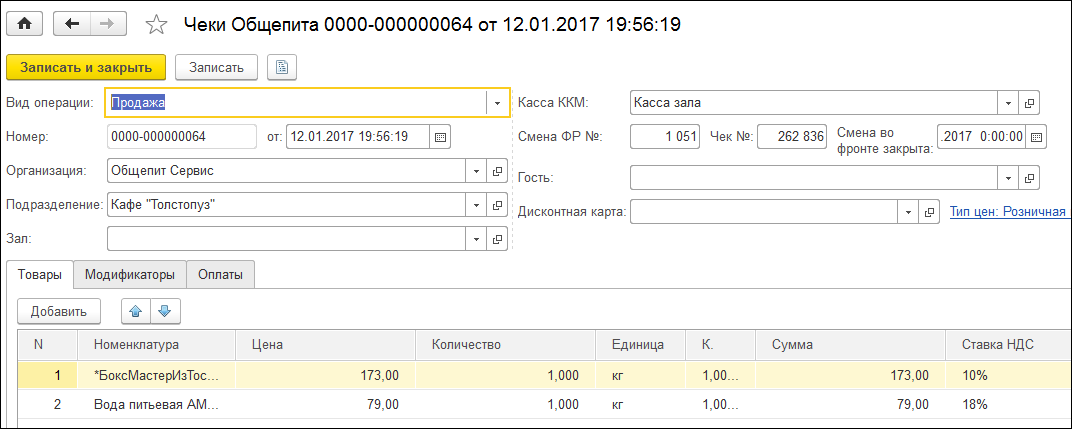

- Первоначальные данные о продажах хранятся в системе в виде документов «Чеки Общепита», которые строго соответствуют чекам продажи в связанной кассовой системе. Каждый чек может быть создан вручную или загружен в результате обмена данными с фронт-офисом.

- «Отчет о розничных продажах», в результате будет отражена только розничная реализация выпущенных ранее (находящихся на остатках) блюд или полуфабрикатов;

- «Выпуск с розничной реализацией», в результате будет произведено списание ингредиентов согласно рецептурам, отражен факт выпуска блюд или полуфабрикатов и учтена их розничная реализация.

- «Выпуск блюд с перемещением» и «Отчет о розничных продажах», в результате будет произведено списание ингредиентов согласно рецептурам и отражен факт выпуска блюд или полуфабрикатов на точке производства, затем готовая продукция будет перемещена на точку продажи и списана в результате розничной реализации.

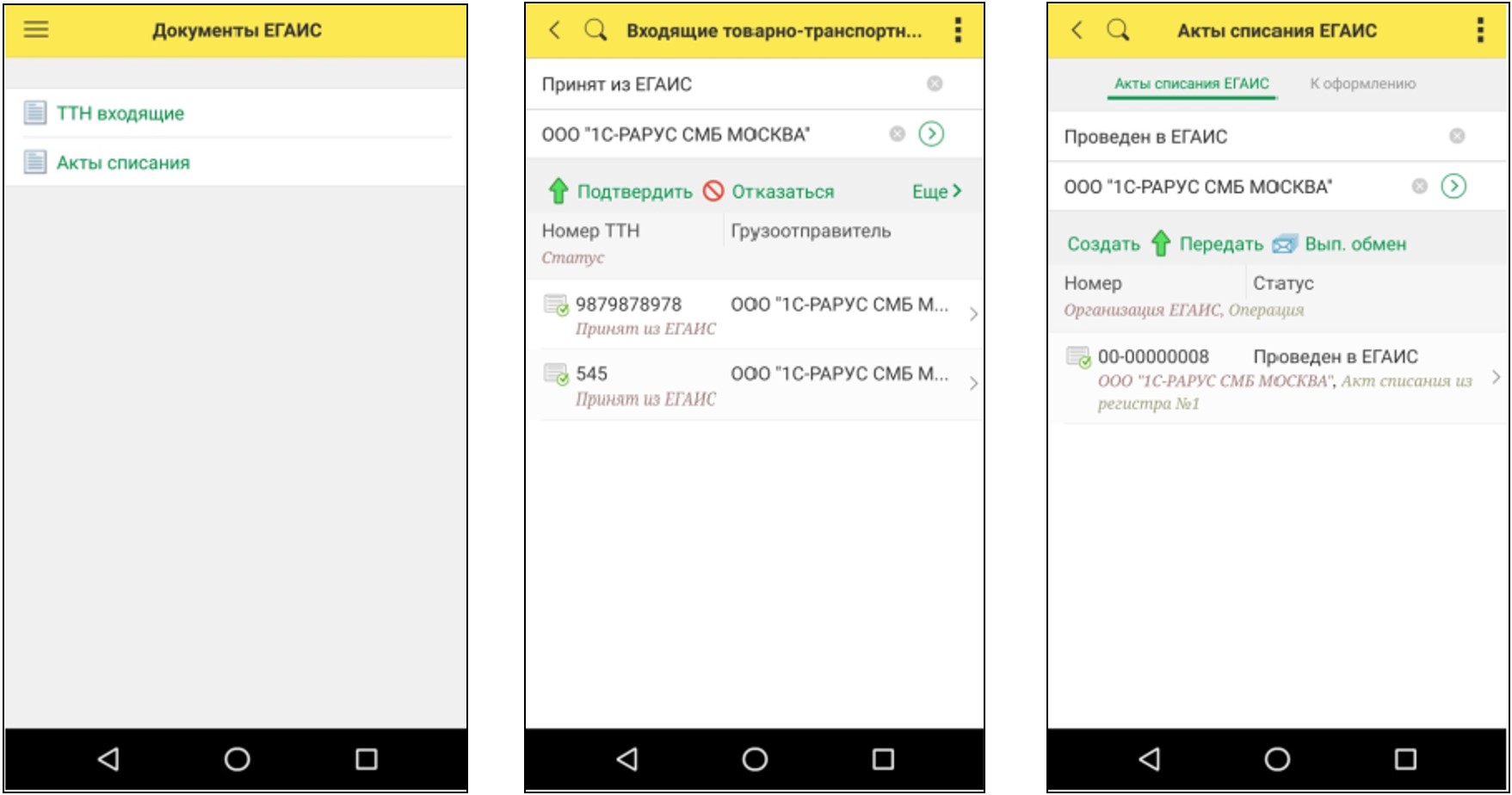

- Поддержка требований законодательства по учету алкогольной продукции для предприятий общественного питания:

- Подтверждение факта закупки алкогольной продукции (включая слабоалкогольные напитки);

- Отражение расхода (продажи, списания) алкогольной продукции по регистрам ЕГАИС, а также перемещения между регистрами ЕГАИС;

- Поддержка формата ЕГАИС V3;

- Помарочный учет алкогольной продукции;

- Поддержка 2D-сканеров для считывания Акцизных марок с алкогольной продукции;

- Проведение инвентаризации алкоголя с запросом остатков из ЕГАИС и отражением результатов на регистрах ЕГАИС;

- Оформление и отправка в ЕГАИС всех учетных документов в соответствии с требованиями ФСРАР: ТТН входящая, ТТН исходящая, Акт постановки на баланс, Акт списания, Передача в торговый зал, Возврат из торгового зала;

- Формирование декларации о розничных продажах алкоголя и журнала розничных продаж алкогольной продукции.

- Работа с блоком ЕГАИС на мобильных устройствах (прямым подключением к базе данных, с использованием Мобильного клиента платформы 1С:Предприятие 8).

- Реализована поддержка учета маркировки табачной продукции;

- Обмен данными с ФГИС «Меркурий» через ВетИС.API (формат 2) согласно требованиям законодательства по работе с подконтрольным Россельхознадзору перечнем продукции (видео>>).

- ведение «Записей складского журнала» для учета остатков партий закупленных продуктов и произведенной продукции;

- загрузка и гашение ветеринарных сопроводительных документов (ВСД) на поступающие от поставщиков продукты и полуфабрикаты;

- отражение факта производства подконтрольной продукции во ФГИС «Меркурий» и списание сырья на произведенную продукцию. Документ может быть введен вручную пользователем или создан на основании документа «Выпуск продукции». Результатом является создание Производственного ВСД на продукцию (с указанием ВСД использованных партий ингредиентов для производства), а также создание «Записей складского журнала» и их оприходование по произведенной продукции и списание записей складского журнала по затраченному на производство сырью.

- работа с Транспортными ВСД. Возможно отражение «Перевозки без смены владельца» (перемещение продукции в рамках одного хозяйствующего субъекта, может быть введено на основании документа «Перемещение товаров»), так и «Перевозки со сменой владельца» (реализация продукции другому хозяйствующему субъекту, тут предусмотрен ввод на основании документа «Реализация товаров»);

- вся работа с ФГИС «Меркурий» ведется в разрезе хозяйствующих субъектов и предприятий (возможна работы от нескольких юрлиц).

- Механизм автоматического распределения документов по времени в рамках суток, в зависимости от типа документа, позволяет четко определить схему движения ТМЦ на предприятии и исключить ошибки пользователей в части формирования цепочек движения ТМЦ;

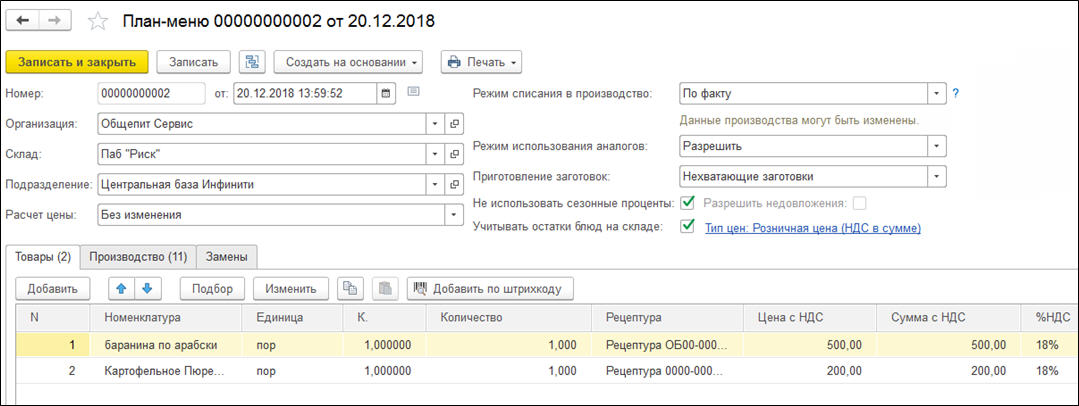

- Документ План-меню позволяет заранее планировать выпуск продукции, оценивать потребность в ингредиентах, вводить на его основании перемещение необходимых запасов или фактический выпуск, а также получать типовые печатные формы.

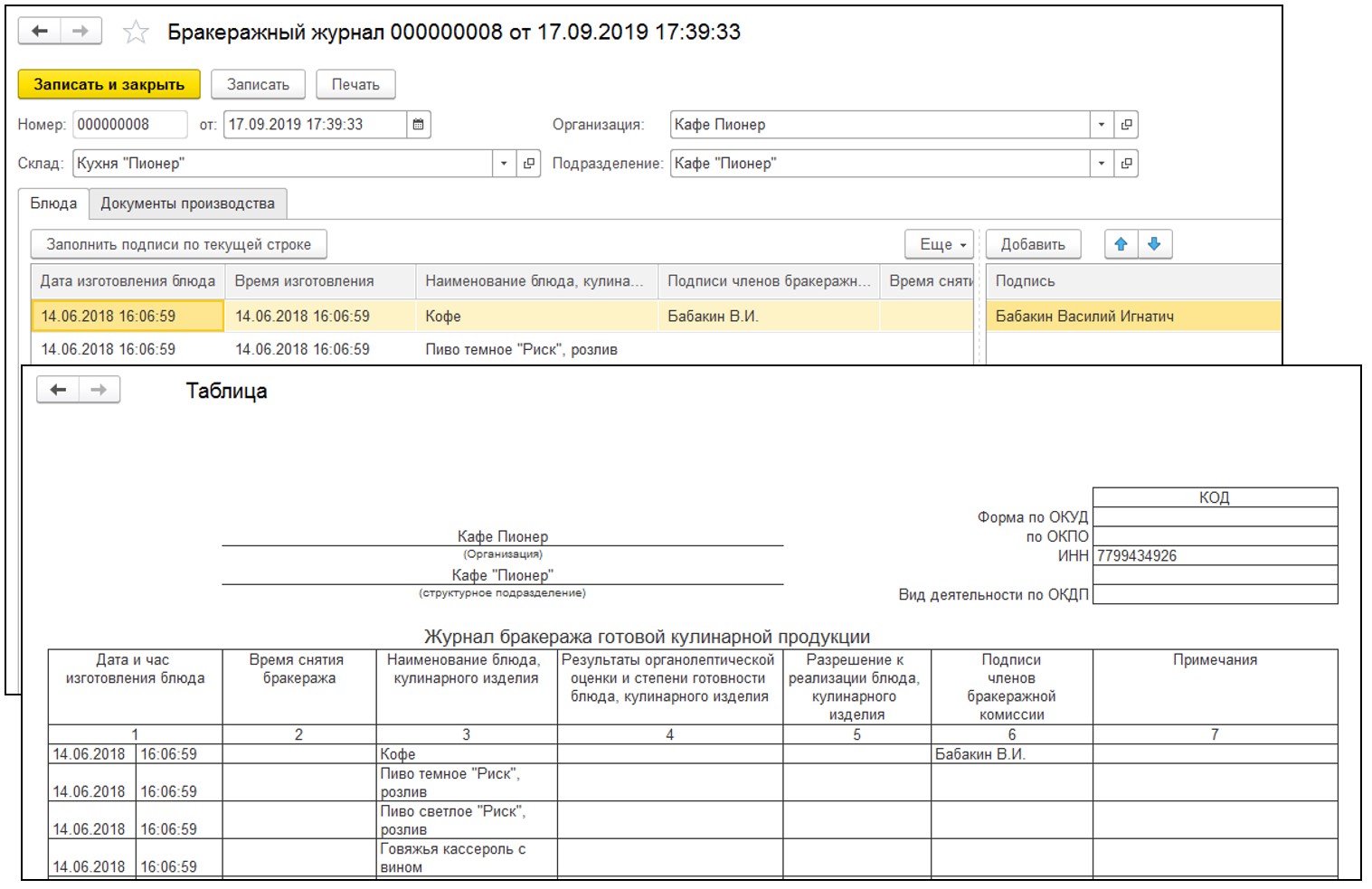

- Реализован бракеражный журнал, который предназначен для отражения результатов проверки качества выпускаемой продукции бракеражной комиссией.

- В дополнение к стандартным бухгалтерским отчетам, в решение добавлена необходимая отраслевая регламентированная отчетность и отраслевые унифицированные печатные формы «ОП», а также большой набор форм аналитической отчетности для оценки показателей деятельности предприятия и принятия решений:

- Калькуляции за период, Товарный отчет, Анализ выпуска продукции, Расход продуктов и специй, Заборный лист, Остатки и обороты товаров и блюд, Отчет о прибыли от реализации.

- Реализовано автоматическое заполнение декларации о розничной продаже алкоголя.

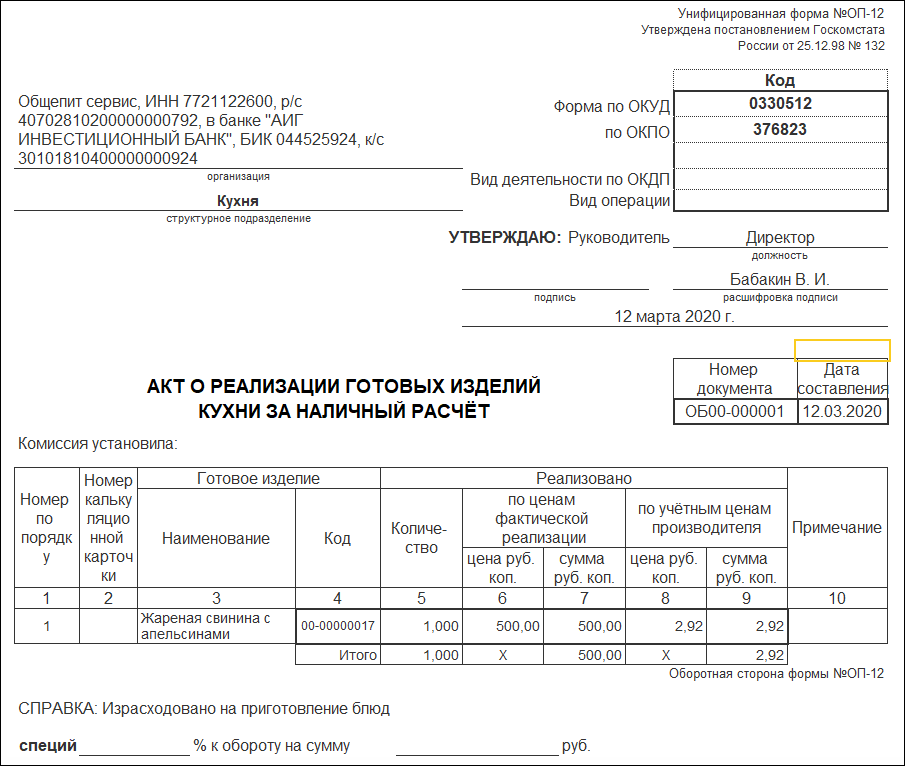

- Печать необходимого набора унифицированных форм: «ОП-1» — Калькуляционная карточка, «ОП-2» — План-Меню, «ОП-3» — Требование в кладовую, «ОП-4» — Накладная на отпуск товара, «ОП-5» — Закупочный акт, «ОП-6» — Дневной заборный лист, «ОП-10» — Акт о реализации и отпуске изделий кухни, «ОП-12» — Акт о реализации изделий кухни за наличный расчет, «ОП-14» — Ведомость учета движения продуктов и тары на кухне, «ОП-16» — Ведомость учета остатков продуктов, «ОП-17» — Контрольный расчет расхода продуктов, «ОП-23» — Акт разделки мясо-сырья на полуфабрикаты, «ИНВ-3» — Инвентаризационная опись, «ИНВ-19» — Сличительная ведомость, «Торг-13» — Накладная на внутреннее перемещение, «Торг-16» — Акт о списании товаров, «Торг-29» — Товарный отчет.

- Решение позволяет использовать многочисленные сервисы 1С:ИТС для эффективной и удобной работы:

- 1С-ЭДО для ведения электронного документооборота;

- 1С-Отчетность для сдачи отчетности онлайн;

- 1С:Контрагент для быстрой проверки данных контрагентов и 1СПАРК Риски для оценки их надежности;

- 1С:Сверка – сверка счетов-фактур с контрагентами;

- 1С:ДиректБанк – прямой обмен электронными документами с банком;

- 1С:Обновление программ для обновления в 1 клик;

- 1С:Линк – для безопасного удаленного доступа через Интернет к программам 1С, установленным на вашем компьютере;

- 1С:Бизнес-сеть – торговая площадка для поставщиков и покупателей (закупщиков).

- Дополнительные единицы измерения ингредиентов.

- Аналог на замену основного ингредиента. При приготовлении блюда система автоматически заменит основной продукт аналогом в карточке блюда, если основной ингредиент закончился.

- Калорийность, белки, жиры и углеводы блюда.

- Отчёт о выпуске готовых блюд.

- Отчёт о расходе продуктов и специй.

- Аналитические отчёты по остаткам и обороту ингредиентов и блюд.

- Товарные отчёты и калькуляции.

- Отчёт о прибыли от продажи блюд и другие унифицированные формы.

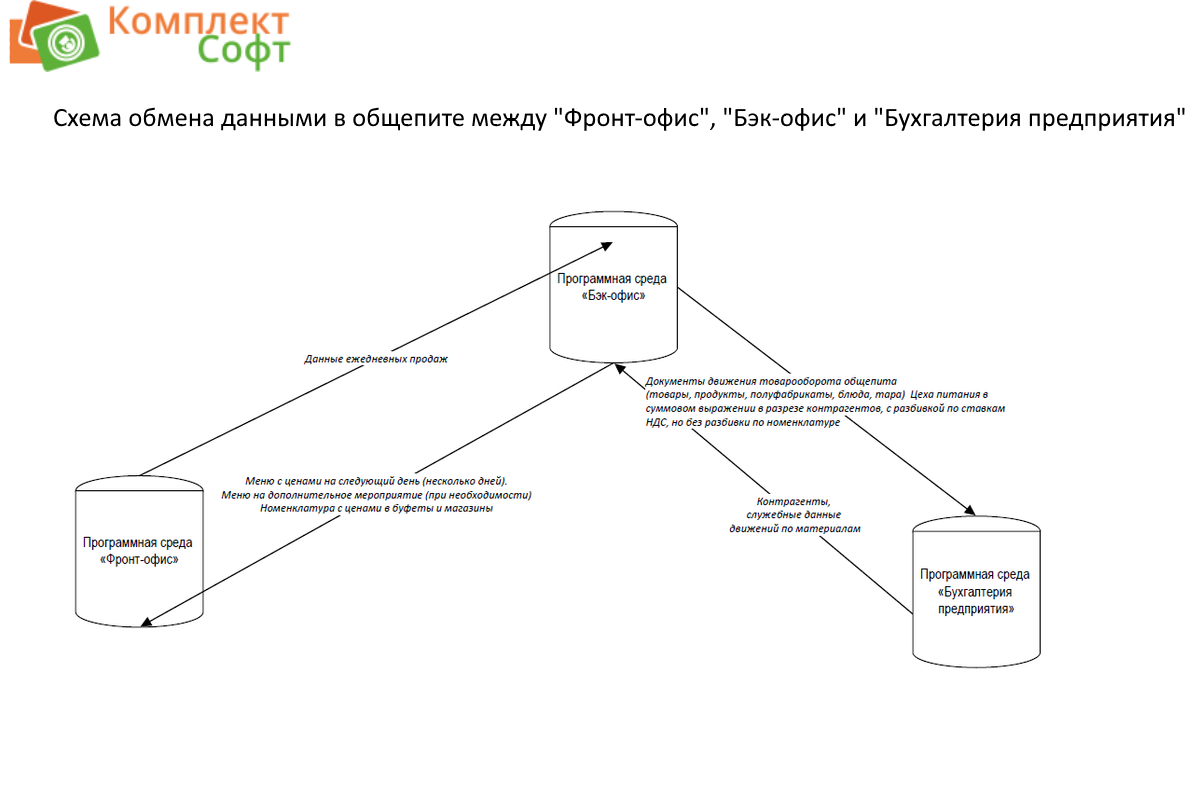

- Плюсы данного варианта:

- нет необходимости выгрузки данных по товарообороту общепита из других программ. Это важный параметр, т.к. часто бывают проблемы с соответствием данных специализированной программы общепита с данными в бухгалтерской программе (далее Бухгалтерия). Кроме того, если в организации нет чётко налаженного процесса оперативного ведения документооборота в программах, то приходится часто исправлять данные в прошлых периодах, а затем перепроводить весь массив документов до текущего времени в Бэк-офисе, что часто приводит к тому, что весь данный массив необходимо также выгрузить в Бухгалтерию и тоже там перепровести;

- в случае надстройки общепита в Бухгалтерии (например, в «1С: Бухгалтерия предприятия 8») возникают проблемы с обновлениями релизов в случае даже небольших добавлений и исправлений в программных модулях блока общепита. Достаточно часто (практически при любом внедрении) для конкретного заказчика необходимо что-то доработать, и в основном — по блоку общепита. Проблема достаточно серьезная, т.к. в итоге обновить Бухгалтерию на новый релиз уже не представляется возможным и, в результате, вся отчётность (бухгалтерская, налоговая и статистическая) подготавливается уже из другой программы в ручном режиме;

- сложный механизм работы с отрицательными остатками по ингредиентам и товарам. В отдельных специализированных программах по учёту общепита (далее Бэк-офис) работать с отрицательными остатками по ингредиентам и товарам гораздо проще и удобнее, чем в бухгалтерских.

Вариант 2. Ведение бухгалтерского (налогового) учёта и специализированного учёта общепита в разных программах

- Плюсы данного варианта:

- возможность достаточно свободно изменять Бэк-офис под конкретного заказчика. Даже если куплен Бэк-офис и далее в него вносятся изменения под конкретного заказчика, то сами релизы Бэк-офиса, как правило, выходят достаточно редко, и на них бывает даже не обновляют программу из-за отсутствия необходимости в расширении функционала;

- функционал отдельного Бэк-офиса, как правило, гораздо шире, чем встроенного блока общепита в «1С: Бухгалтерия 8». Это обусловлено тем, что разработка блока общепита в бухгалтерской программе ограничена самой конфигурацией Бухгалтерии;

- есть возможность в отдельных разработках программ Бэк-офисов выгружать документы в «1С: Бухгалтерия 8» не в разрезе конкретной номенклатуры, а по сводным номенклатурам в разрезе ставок НДС. При этом в бухгалтерской программе отражается суммовой учёт движений товарооборота общепита, а в Бэк-офисе – количественно-суммовой. Данный механизм существенно снижает объём данных, отражаемых в Бухгалтерии и сами движения являются достаточно удобными для анализа.

- необходимость выгрузки в бухгалтерскую программу. Здесь рекомендуется выбирать Бэк-офис с возможностью автоматической выгрузки с настраиваемым интервалом выгрузки.

(Нажмите на схему, она откроется в новом окне)

Какие основные счета учёта рекомендуется использовать при движениях товарооборота общепита?

Необходимо ли использовать 42-й счёт в бухучете общепита?

По опыту работы данный счёт при оказании услуг общественного питания использовать не рекомендуется. 42-й счёт в основном использовался в не автоматизированных торговых точках при суммовом способе отражения учёта товарооборота. Но при автоматизации общепита на точки продаж обычно ставятся программы учёта продаж (Фронт-офис). Эти программы тесно связаны с Бэк-офисами и выгружают данные о продажах в разрезе номенклатуры в автоматическом режиме. Учёт товарооборота в этом случае производится в количественно-суммовом выражении. Таким образом, необходимость использования 42-го счёта отсутствует (более подробную информацию смотрите ниже).

Необходимо ли использовать 43-й счёт в бухучете общепита?

В рамках оказания услуг общественного питания не происходит реализации готовой продукции как таковой, а фактически оказывается услуга общественного питания, поэтому стоимость готовых блюд в учёте отдельно можно не формировать. В этом случае, например, если продажа производится в точке производства, тогда себестоимость может сразу списываться в момент отражения выпуска с реализацией:

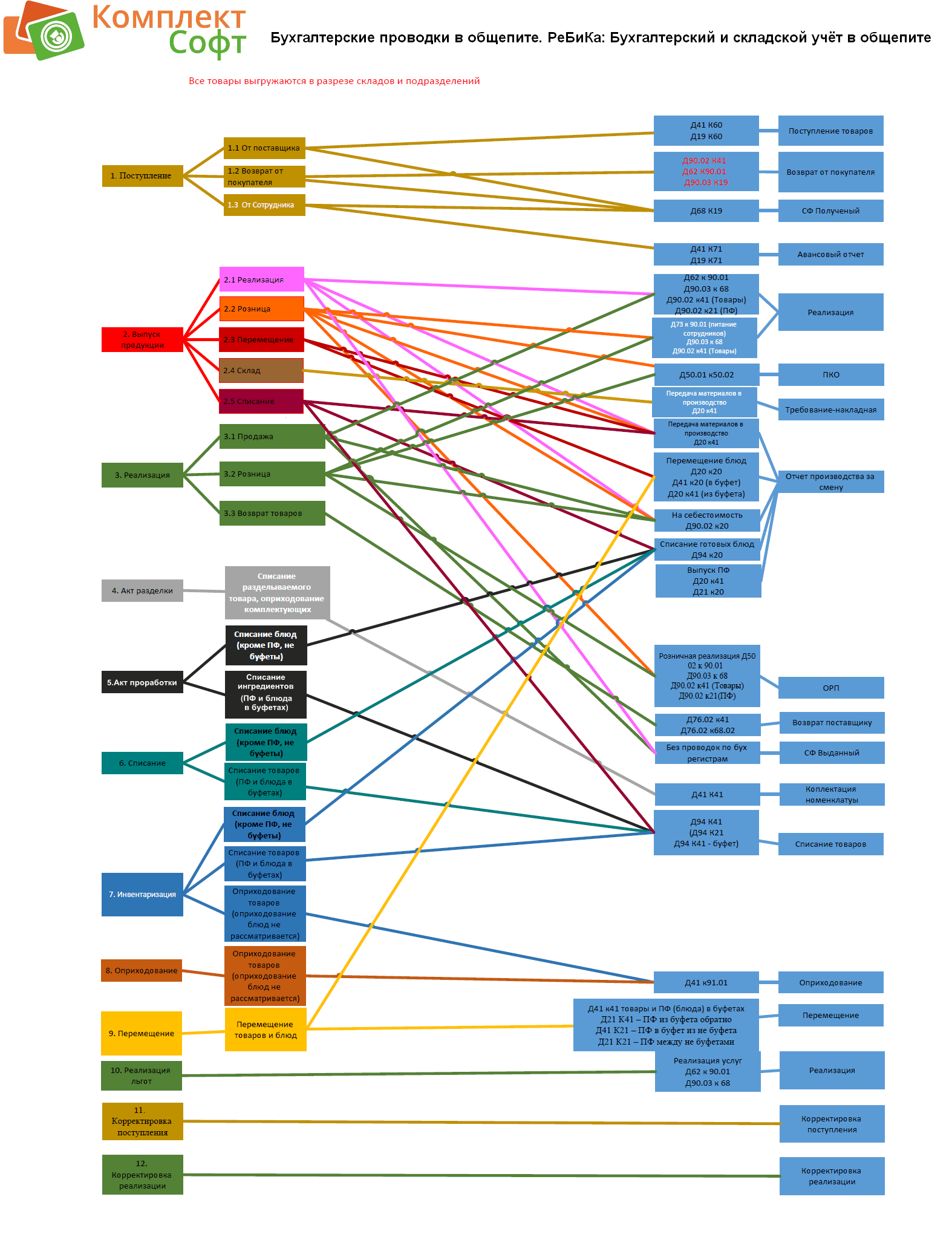

Проводки в общепите

- Д 20 – К 41.01 (списание ингредиентов на выпуск продукции);

- Д 90.02 – К 20 (себестоимость реализованной продукции).

Кроме того, движения по 43 счёту усложняют учёт, в том числе и в том, что номенклатура на данном счету должна в конце месяца корректироваться по себестоимости, здесь же возникают корректирующие движения по счёту 90.02.

Исходя из данных соображений, использовать 43-й счёт мы не рекомендуем (более подробную информацию смотрите ниже).

На каком счёте лучше отражать продукты: на 10-м или на 41-м?

Однозначного ответа на данный вопрос нет. Организации общественного питания, в настоящий момент, определяют самостоятельно на каком счёте вести учёт ингредиентов. Мы предлагаем вести учёт продуктов в точках производства на счёте 41.01, в буфетах (магазинах) на счёте 41.02. При этом, как было сказано выше, без использования 42-го счёта (более подробную информацию смотрите ниже).

На каких счетах лучше учитывать затраты? Как использовать 20-й и 44-й счёта в общепите? Что делать с остатком НЗП?

Для учёта затрат в общепите мы рекомендуем использовать два счёта: счёт 20.01 и счёт 44.01. При этом на счёте 20.01 отражается только стоимость сырья, необходимого для изготовления продукции, а для всех остальных расходов используется счёт 44.01. Предполагается, что на 20-м счёте должна отражаться стоимость сырья только непосредственно в момент выпуска продукции. В этом случае, схема движений продуктов примерно следующая:

- для отражения поступления продуктов в точку производства используется 41-й счёт;

- сам момент передачи продуктов из кладовой точки производства на кухню не отражается в программе;

- движение по 20-му счёту производится только в момент отражения выпуска продукции в программе. Если выпуск продукции совмещен с реализацией (данная операция отражается автоматически при условии внедрения Фронт-офисной системы в организацию), тогда одновременно идет списание с 20-го счёта себестоимости выпущенной продукции на счёт 90.02.

Для более детального учёта затрат в разрезе подразделений рекомендуется на начальном этапе автоматизации выбирать программное обеспечение, которое предусматривает сквозной учёт по подразделениям по всему плану счетов (например, «1с: Бухгалтерия предприятия КОРП, ред.3.0»). В этом случае можно часть затрат (зарплату, материалы, амортизацию и др.) непосредственно распределять на подразделения уже в момент занесения самих затрат.

Остатки незавершенного производства на конец месяца на складах производства вполне возможны и возникают в основном в следующих ситуациях:

- в организации есть цеха собственного производства, занимающиеся только выпуском продукции (кондитерский цех, хлебобулочный цех и др.);

- в конце месяца в точке производства производится выпуск продукции без реализации, который по какой-либо причине необходимо отразить в программе;

- происходит выпуск полуфабрикатов с достаточно большим сроком годности;

- для исключения отражения остатков НЗП по полуфабрикатам на 20-м счёте, а также для более детального учёта полуфабрикатов рекомендуется активно использовать 21-й счёт. В противном случае придется длительное время остаток по НЗП какого-либо полуфабриката переносить с одного месяца на другой (например, в случае отражения операции по засолке овощей).

Проводки по основным хозяйственным операциям товарооборота общепита

Ниже приведен список проводок по основным хозяйственным операциям товарооборота продуктов, товаров, блюд и полуфабрикатов в общепите. При этом принимается следующее:

- счета 21 и 20 используются только в точках производства;

- счёт 43 не используется;

- счёт 41.02 используется только в магазинах и буфетах;

- счёт 41.01 используется только в точках производства и центральных складах.

Проводки в общепите при поступлении продуктов и товаров от поставщиков

Д 41.01 (41.02) – К 60 – поступление продуктов и товаров от поставщика за вычетом НДС в точки производства и центральные склады (41.01), в магазины и буфеты (41.02);

Д 19.03 – К 60 – отражение НДС по приобретенным МПЗ;

Поступление продуктов и товаров от сотрудников

Д 41.01 (41.02) – К 71.01 – поступление продуктов и товаров от сотрудника за вычетом НДС в точки производства и центральные склады (41.01), в магазины и буфеты (41.02);

Д 19.03 – К 71.01 – отражение НДС по приобретенным МПЗ;

Проводки в общепите при оприходовании продуктов и товаров, блюд и полуфабрикатов

- — оприходование продуктов и товаров в точки производства и центральные склады (41.01), в магазины и буфеты (41.02);

- — оприходование блюд в точки производства (20.01), центральные склады (41.01), в магазины и буфеты (41.02);

- — оприходование полуфабрикатов в точки производства (21), центральные склады (41.01), в магазины и буфеты (41.02);

Выпуск продукции

Д 20.01 (21) – К 41.01 (21) – отражение выпуска блюд (полуфабрикатов) в точках производства;

Перемещение продуктов и товаров

Д 41.01 (41.02) – К 41.01 (41.02) – движения продуктов и товаров по центральным складам и точкам производства отражаются на счёте 41.01, по буфетам и магазинам на счёте 41.02;

Проводки в общепите при перемещении блюд и полуфабрикатов

Д 41.01 (41.02, 20, 21) – К 41.01 (41.02, 20, 21) – движения блюд и полуфабрикатов в точках производства отражаются на 20-м и 21-м счетах соответственно, в центральных складах и буфетах (магазинах) – на счетах 41.01 и 41.02 соответственно;

Реализация продуктов и товаров, блюд и полуфабрикатов в бухучете общепита

Д 90.02 – К 41.01 (41.02, 20, 21) – списание себестоимости продуктов, товаров, блюд и полуфабрикатов;

Д 90.03 – К 68.02 – начислен НДС с реализации;

- Розничная реализация

Д 62.Р – К 90.01 – отражение выручки при розничной реализации; Д 50.02 – К 62.Р – отражение наличной оплаты в операционной кассе; Д 57.03 – К 62.Р – отражение безналичной оплаты платежной картой; - Оптовая реализация Д 62.01 – К 90.01 – отражение выручки при оптовой реализации;

- Программа для кассиров, официантов, администраторов. Front Office. (Для кафе и ресторанов, обычных столовых)

- Складской учёт в общепите (кафе, рестораны, фаст-фуд). Back office

- Описание схемы автоматизации корпоративных столовых

- «Ре́БиКа: фронт-офис: Корпоративное и индустриальное питание. Учет талонов и дотаций на питание»

- РеБиКа: Складской учёт для корпоративного или индустриального питания. Бэк-офис для общепита

- федеральные стандарты;

- отраслевые стандарты;

- рекомендации в области бухгалтерского учёта;

- стандарты экономического субъекта.

- услуги ресторанов и услуги по доставке продуктов питания (подкласс 56.1);

- услуги по поставке продукции общественного питания и обслуживанию торжественных мероприятий и прочие услуги по обеспечению питанием (подкласс 56.2);

- услуги по подаче напитков (подкласс 56.3).

Списание продуктов и товаров, блюд и полуфабрикатов в бухучете общепита

Д 94 – К 41.01 (41.02, 20, 21) – списание себестоимости продуктов, товаров, блюд и полуфабрикатов.

Схема обмена «РеБиКа. Бэк-офис для общепита КОРП» -> «1:С Бухгалтерия предприятия 8 КОРП»

(Нажмите на схему «Проводки в общественном питании», она откроется в новом окне)

Купить программное обеспечение для автоматизации общественного питания, организовать бухгалтерский учет в общепите: Наталья +7 9 200 183 200, 1C@agentura-soft.ru либо оформите заявку с сайта.

Полезные ссылки:

Организация учета в кафе, барах, фаст-фудах

Нормативная база и специфика общественного питания

Нормативная база

Согласно п. 1 ст. 21 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учёте» (далее – Закон № 402-ФЗ) к документам в области регулирования бухгалтерского учёта относятся:

Согласно п. 5 ст. 21 Закона № 402-ФЗ особенности применения федеральных стандартов в отдельных видах экономической деятельности должны отраслевые стандарты. На сегодняшний день таких стандартов для предприятия общественного питания не принято.

Согласно п. 1 ст. 30 Закона № 402-ФЗ до утверждения отраслевых стандартов применяются правила ведения бухгалтерского учёта и составления отчетности, утвержденные до дня вступления в силу Закона № 402-ФЗ. В Информации Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учёте» пояснено, что указанные правила ведения бухгалтерского учёта и составления бухгалтерской (финансовой) отчетности применяются в части, не противоречащей Закону № 402-ФЗ.

К рекомендациям в области бухгалтерского учёта в организациях торговли и на предприятиях массового питания различных форм собственности относятся:

Методика учёта сырья, товаров и производства в предприятиях массового питания различных форм собственности (далее – Методика учёта сырья)

Утверждена Роскомторгом 12.08.1994 № 1-1098/32-2

Основные положения по бухгалтерскому учёту сырья (продуктов), товаров и производства в предприятиях общественного питания (далее — Основные положения)

Утверждены Приказом Минторга СССР от 13.11.1986 № 260

Методические рекомендации по учёту и оформлению операций приема, хранения и отпуска товаров в организациях торговли

Утверждены письмом Роскомторга от 10.07.1996 № 1-794/32-5

Методические рекомендации по бухгалтерскому учёту затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях потребительской кооперации

Утверждены Правлением Центросоюза РФ 06.06.1995 № ЦСЦ-27

До появления соответствующих отраслевых рекомендаций Минфин РФ разрешил хозяйствующим субъектам для целей бухгалтерского учёта пользоваться старыми методиками, выпустив Письмо от 29 апреля 2002 г. №16-00-13/03 «О применении нормативных документов, регулирующих вопросы учёта затрат на производство и калькулирования себестоимости продукции (работ, услуг)».

Проанализировав возможность применения методических рекомендация по бухгалтерскому учёту в общепите, приходим к выводу, что их можно применять только в части, не противоречащей Закону № 402-ФЗ.

Специфика общественного питания

В дальнейших рассуждениях мы будем исходить из того, что предприятия общепита занимаются не реализацией продукции (изготовленных кулинарных блюд, изделий, напитков) как таковой, а оказывают услуги общественного питания. ГОСТ 31985-2013 «Межгосударственный стандарт. Услуги общественного питания. Термины и определения» (введен в действие с 1 января 2015 года Приказом Росстандарта от 27.06.2013 № 191-ст) под такой услугой понимает результат деятельности предприятий общепита (юридических лиц или индивидуальных предпринимателей) по удовлетворению потребностей потребителя в продукции общественного питания, в создании условий для реализации и потребления указанной продукции, а также покупных товаров, в проведении досуга и в других дополнительных услугах. Здесь же указано, что к продукции общественного питания относится кулинарная продукция (кулинарные полуфабрикаты, кулинарные изделия, блюда), хлебобулочные и кондитерские изделия, напитки, изготовленные организацией общепита.

ОК 029-2014 (КДЕС Ред. 2) «Общероссийский классификатор видов экономической деятельности», утвержденным Приказом Росстандарта от 31.01.2014 № 14-ст (применяется с 01.02.2014 до 31.12.2016 на добровольной основе, с 01.01.2017 – в обязательном порядке), предусмотрена такая классификация услуг общественного питания:

Таким образом, бухгалтерский учёт на предприятии общественного питания должен быть построен исходя из того, что в рамках оказания услуг общественного питания не продается готовая продукция как таковая, а оказывается услуга.

Необходимость применения 42-го счёта в общепите

Необходимость применения счёта 42 «Торговая наценка» в общепите с точки зрения законодательства

Товарооборот предприятий общественного питания отражает в денежной форме объем реализации потребителям продукции собственного производства и покупных товаров. Основную часть в обороте общественного питания составляет обеденная и другая продукция собственной выработки, произведенная на кухне или в других производственных цехах. Покупные товары являются лишь дополнительным ассортиментом к собственной продукции.

Пункт 13 ПБУ 5/01 «учёт материально-производственных запасов» разрешает торговым организациям вести учёт товаров по покупным или продажным ценам (с отражением торговой наценки». Оговорки для предприятий общественного питания нет.

Пункт 4.1 Методики учёта сырья, товаров и производства в предприятиях массового питания различных форм собственности (Утверждена Роскомторгом 12.08.1994 № 1-1098/32-2) устанавливает, что учёт продуктов и товаров в кладовой ведется в свободных отпускных ценах, регулируемых розничных ценах и свободных закупочных ценах. Разница между учётной стоимостью и стоимостью приобретения продуктов и товаров при использовании в качестве учётной продажной цены отражается на счёте 42 «Торговая наценка».

При учёте продуктов по покупным ценам предприятие само устанавливает цену продажи продукции. В этом случае валовой доход определяется как разница между суммами выручки реализованного товара по продажным ценам (субсчёт 90-1 «Выручка») и приобретенного по покупным ценам.

Продукты (товары) учитываются в общеустановленном порядке на счёте 41 «Товары» по покупной стоимости, а все расходы, относящиеся к этим товарам, учитываются на счёте 44 «Расходы на продажу».

Реализованные продукты (товары) списываются в дебет субсчёта 90-2 «Себестоимость продаж» по покупной цене с кредита счёта 41 «Товары». Издержки, учтенные на счёте 44, приходящиеся на проданные товары, списываются в дебет субсчёта 90-2.

При учёте товаров по продажным ценам валовой доход называется реализованным торговым наложением, он образуется после реализации товаров. При исключении из валового дохода издержек обращения имеет место доход от реализованных товаров.

Торговая наценка, относящаяся к реализованным продуктам и товарам, списывается по кредиту счёта 42 «Торговая наценка» в дебет счёта 90 «Продажи».

Таким образом, организация общественного питания вправе не применять счёт 42 «Торговая наценка», закрепив в своей учётной политике вариант учёта товаров по покупным ценам.

Необходимость применения 43-го счёта в общепите

Так как в рамках оказания услуг общественного питания не происходит реализации готовой продукции как таковой, а фактически оказывается услуга общественного питания, поэтому стоимость готовых блюд, изделий, напитков в учёте отдельно не формируется и, соответственно, на счёте 43 может не отражаться.

Подтверждение тому, что предприятия общепита не должны использовать для организации бухгалтерского учёта счёт 43, можно найти в Методике учёта сырья, товаров и производства в предприятиях массового питания различных форм собственности (Утверждена Роскомторгом 12.08.1994 № 1-1098/32-2) и в Основных положениях по бухгалтерскому учёту сырья (продуктов), товаров и производства в предприятиях общественного питания (Утверждены Приказом Минторга СССР от 13.11.1986 № 260). Методика является нормативным документом, регламентирующим учёт сырья, товаров и производства продукции на предприятиях массового питания разных форм собственности. Основные положения устанавливают порядок документального оформления и учёта сырья, продукции и товаров на предприятиях общественного питания. При этом и в том, и в другом документе приведена корреспонденция бухгалтерских счётов по учёту продуктов, товаров и товарооборота на предприятиях общественного питания.

Более свежих действующих отраслевых документов, регулирующих порядок организации учёта на предприятиях общепита, на сегодня нет. Требованиям действующих нормативных правовых актов по бухгалтерскому учёту такой подход не противоречит.

Таким образом, организации общественного питания могут не отражать готовую продукцию на счёте 43 «Готовая продукция».

Применение 41-го счёта в общепите

Оценку и отражение в учёте приобретаемых продуктов (сырья) организации общественного питания должны осуществлять в соответствии с п. 5 ПБУ 5/01 «учёт материально-производственных запасов». Согласно этому бухгалтерскому стандарту все материально-производственные запасы (к которым в том числе относятся продукты, используемые в общественном питании для изготовления продукции) принимаются к бухгалтерскому учёту по фактической себестоимости.

На практике многие организации общественного питания учитывают и покупные товары, и сырье (продукты, из которых в дальнейшем изготавливается продукция общепита) на счёте 41 «Товары», хотя в данном случае продукты питания (сырье) следует относить именно к материально-производственным запасам и вести его учёт соответственно на счёте 10 «Материалы». Ведь согласно Приказу Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организации и инструкции по его применению»:

«счёт 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счёт используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания.»

Согласно данному определению на счёте 41 «Товары» должны быть учтены только покупные товары, предназначенные для перепродажи. Причем учёт покупных товаров возможен либо по цене приобретения, либо по продажной цене с учётом торговой наценки. Законодательством такой учёт товаров предусмотрен.

Такая методика учёта продуктов (сырья) на счёте 41 «Товары» идет «из прошлого». объяснить можно. Дело в том, что до момента вступления в силу главы 25 «Налог на прибыль организаций» НК РФ действовало Положение о составе затрат, утвержденное Постановлением Правительства Российской Федерации от 5 августа 1992 г. № 552, на основании которого разрабатывались различные отраслевые методические рекомендации. Для предприятий общественного питания это были Методические рекомендации по бухгалтерскому учёту затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденные Роскомторгом и Минфином Российской Федерации от 20 апреля 1995 г. №1-550/32-2, а также Методика учёта сырья, товаров и производства в предприятиях массового питания различных форм собственности, утвержденная отраслевым центром повышения квалификации работников торговли Комитета Российской Федерации по торговле 12 августа 1994 г. №1-1098/32-2, о которой говорилось ранее.

Именно этими нормативными документами для организаций общественного питания предусматривалась возможность учёта сырья, как в ценах приобретения, так и по продажным ценам с учётом торговой наценки. А раз допускалась возможность учёта сырья с учётом торговой наценки, естественно, возникал счёт 41 «Товары» в корреспонденции со счётом 42 «Торговая наценка».

Иным образом вопрос учёта сырья в отношении общественного питания пока не урегулирован, поэтому организация вправе решить его самостоятельно.

Исходя из всего вышесказанного, можно сделать вывод, что организации общественного питания, в настоящий момент, определяют самостоятельно, каким образом осуществляется учёт продуктов (сырья), либо по цене приобретения и отражением на счёте 10 «Материалы» или счёте 41 «Товары», либо по продажной цене с добавлением торговой наценки и, соответственно, с отражением на счёте 41 «Товары». Выбранный метод учёта продуктов (сырья) необходимо зафиксировать в учётной политике организации.

По этим данным может быть получен широкий спектр отчетов без потери аналитики, вплоть до каждого реквизита загруженных чеков. В дальнейшем, в зависимости от настроек системы, чеки продаж могут быть загружены в следующие целевые документы:

Данный механизм преобразования чеков продаж в учетные документы может инициироваться пользователем вручную или запускаться автоматически фоновым заданием по установленному расписанию.

Как работает 1С: Общепит?

Существует множество программ, которые помогают автоматизировать бухгалтерский и товарный учёт в общепите. Одна из таких программ — 1С: Общепит, разработанная фирмой «1С» на базе типовой конфигурации «1С: Бухгалтерия». В статье расскажем, что это за программа и как она работает.

Основные функции 1С: Общепит

1С: Общепит — это решение для автоматизации предприятий общественного питания. В основе программы — типовая конфигураций 1С: Бухгалтерия, которая соответствует стандартам бухгалтерского и налогового учёта, а также стандартам формирования регламентированной отчётности.

Основные функции отраслевой конфигурации — это учёт ингредиентов и готовых блюд, которые готовятся на предприятии, ведение бухгалтерии и формирование отчётности компании.

1С: Общепит: как вести учёт блюд и ингредиентов

В программе доступны специальные характеристики номенклатуры, возможность вести списки рецептов, учитывать ингредиенты и производство готовых блюд.

Специальная номенклатура и работа с ингредиентами

Справочник номенклатуры в конфигурации дополнен характеристиками полуфабрикатов, ингредиентов и блюд. Так при вводе блюда в программу можно добавить:

Также конфигурация позволяет работать с ингредиентами, списание которых нельзя отразить в бухучёте — соль, перец, другие специи. Программа автоматически накапливает информацию о расходе специй при приготовлении блюда и списывает их в нормальном количестве для правильного отражения расхода специй в учёте.

Ввод рецептуры

В 1С: Общепит возможно вести список рецептов и составлять технологические карты, по которым готовится то или иное блюдо.

В рецептах указываются ингредиенты в начале приготовления, потери продуктов после обработки и количество ингредиентов в готовом блюде. Программа использует сезонные коэффициенты — проценты потери веса массы ингредиентов, которые зависят от времени года. Это позволяет не создавать новые рецепты при наступлении нового времени года.

В технологической карте можно описать подробно, как готовится блюдо, какое оно должно быть на вкус, цвет, запах и внешний вид. Программа автоматически рассчитывает КЖБУ, витамины и микроэлементы в блюде в зависимости от используемых ингредиентов.

Производство готовых блюд

В конфигурации можно вести учёт производства готовых блюд, а также проводить инвентаризацию склада и точек общественного питания с учётом заготовок. В части производства возможно регистрировать все операции с продуктами и блюдами: приготовление, перемещение продуктов, списание ингредиентов, выпуск готового блюда и его продажа.

Также доступен документ «План-меню», который позволяет заранее спланировать выпуск продукции и оценить потребность заведения в ингредиентах.

Как работает отчётность в 1С: Общепит

По данным из базы программа автоматически формирует аналитические отчёты и стандартные бухгалтерские отчёты.

В момент списания и продажи блюд формируются отчёты о розничной продаже блюд и пуске блюд с розничной реализацией. При оформлении отчётов система автоматически спишет ингредиенты со склада, согласно рецепту блюда, и отразит факт его приготовления и последующей продажи.

Также в конфигурации можно автоматически сформировать:

Помимо аналитической отчётности система формирует и стандартные бухгалтерские отчёты: оборотно-сальдовые ведомости, отчёты по проводкам, главную книгу и другие бухгалтерские документы.

Кому подойдёт конфигурация

1С: Общепит подходит для кафе, ресторанов, столовых, буфетов, а также для цехов по производству различных блюд, изделий и полуфабрикатов. В программе могут работать технологи, заведующие производством, повара и бухгалтеры.

Начать работу в конфигурации и самостоятельно протестировать все её возможности можно в 1С в облаке от Scloud. Тестовый период действует в течение 14 дней и предоставляет доступ к полному функционалу программы бесплатно после регистрации.

1с общепит как заполнить счет учета ингредиентов

В основном применяются несколько вариантов автоматизации бухучёта общепита. Все они основаны на выборе программного обеспечения и на определении объёма функционала, который будет использоваться при автоматизации на основании того или иного программного продукта. Ниже приведены два варианта учёта при условии, что программные продукты разработаны на платформе «1С».