Платежный календарь в Excel

Деньги – универсальный и, как следствие этой универсальности, ценнейший ресурс любого бизнеса. Задача управления деньгами всегда находится в фокусе предпринимателя (собственника и/или руководителя).

Одним из инструментов управления денежными потоками бизнеса является платежный календарь. Он обеспечивает руководителю организации прозрачность денежных потоков, подсвечивает источники доходов и расходов во времени. Читатель грамотно и объективно составленного платежного календаря всегда увидит надвигающийся кассовый разрыв и сможет своевременно среагировать и не допустить его возникновение.

Давайте разберемся в нюансах этой формы управленческого учета на примере платежного календаря в Excel вместе.

Что такое платежный календарь и какие проблемы он решает

Платежный календарь показывает момент осуществления расходов и получения доходов. Период отображения операций в платежном календаре зависит от вашего бизнеса и определяется циклом продаж: день, неделя, месяц. Планирование в платежном календаре может быть краткосрочным,оперативным или долгосрочным – стратегическим. Какой-то строгой формы не существует, поэтому календарь можно создавать как для бизнеса в целом, так и для отдельных проектов. Излишняя детализация не всегда эффективна.

У платежного календаря две основных взаимодополняющие задачи:

- Управление кредиторской и дебиторской задолженностью: дает представление руководителю об объеме будущих потоков денежных средств (доходов и расходов), где они возникают (в каких проектах, по каким контрагентам) и датах совершения платежей.

Компания производит расчеты ежедневно с разными контрагентами.При отгрузке продукции или оказании услуги оплата не всегда приходит сразу, поэтому важно контролировать оборачиваемость своей дебиторки и требовать расчет согласно условиям договора. Анализ потоков денежных средств позволяет оценить финансовые возможности компании и понять, есть ли возможность предоставить покупателю скидки или рассрочки платежей.

Так же вы сразу увидите, есть ли возможность обратиться к вашему поставщику с просьбой перенести срок оплаты поставленных товаров и услуг на более поздний срок — в таблице оплат поставщикам вы будете видеть точную сумму платежей и их возможные сроки. Рост кредиторской задолженности должен регулироваться.

- Предупреждение надвигающихся кассовых разрывов – ситуации, при которой у организации не будет в распоряжении свободных денег для осуществления обязательных платежей: дает возможность, предпринять действия для его недопущения.

С помощью платежного календаря предприниматель может оптимизировать текущие денежные потоки, привлечь дополнительные средства или найти их внутри компании. Например, если одному из проектов не хватает денег, а на другом появился некоторый излишек, вы можете направить средства туда, где в них есть острая необходимость.

Рис. 1 Таблица “График платежей”

Этапы создания платежного календаря

При составлении платежного календаря опираются на методы финансового планирования и прогнозирования:

- экономический анализ помогает предсказать возможные сценарии развития событий;

- нормативный метод устанавливает лимиты на пользование средствами и размеры резервных фондов.

Первый шаг при планировании – сбор информации о предполагаемых затратах и сроках платежей со всех центров финансовой ответственности компании.

Второй – распределение данных в графике по затратам, проектам, статьям бюджета и плательщикам. Тут же необходимо проверить соответствует ли заявленная информация бюджету предприятия, ее возможные сроки оплат и экономическую обоснованность.

Третий шаг – рассчитываем остаток средств на начало и на конец периода.

Уже только эти простые шаги дадут вам представление о будущем финансовом состоянии бизнеса и подсветят кассовые разрывы.

Инструменты для составления платежного календаря

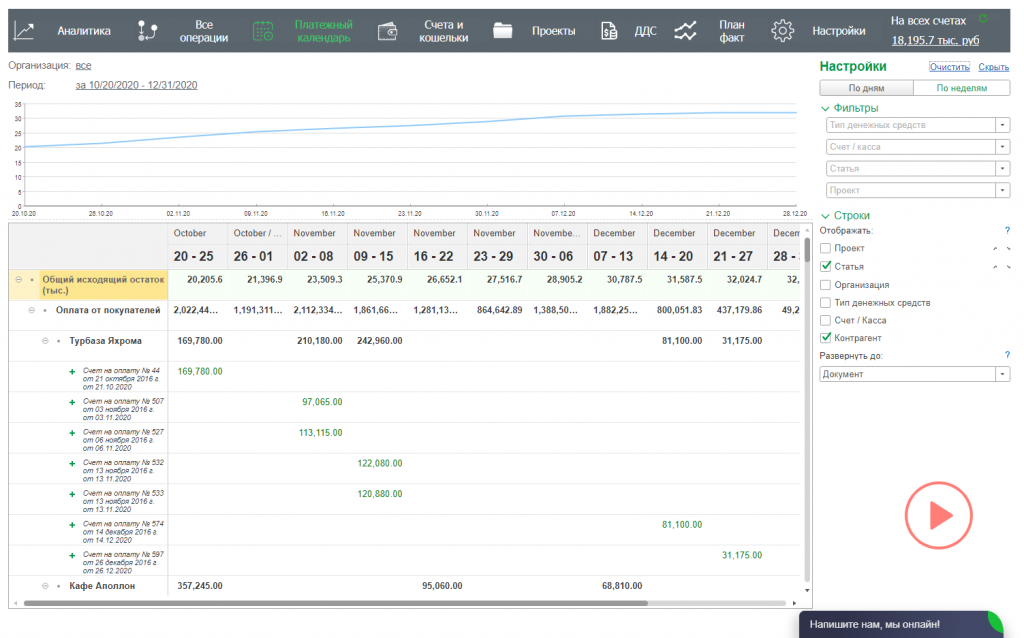

Платежный календарь удобнее всего составлять в специализированных сервисах управленческого учета, таких как «Управленка» . Так вы получите максимальную гибкость настройки и автоматизацию процесса составления.

Рис. 2 Образец платежного календаря в сервисе управленческого учета «Управленка»

По мере зрелости процесса планирования в вашей компании вы однажды обнаружите, что платежный календарь не требует особых усилий для его составления, формируется естественным образом и является одним из ваших основных инструментов для оперативного планирования.

Но если в бизнесе операций немного, и вы хотите попробовать сделать все своими руками, то можно начать с имеющихся под рукой инструментов — таких как Excel.

Как составить платежный календарь в Excel

Для составления платежного календаря в Excel не требуется специальное программное обеспечение и дополнительное обучение сотрудников. Все, что вам потребуется, – это усидчивость для кропотливого сбора информации о будущих расходах и поступлениях и минимальные навыки в Excel.

Таблица График платежей в Excel может содержать следующие данные:

- остаток средств на начало периода,

- предполагаемые поступления,

- статья дохода,

- наименование контрагента,

- дата поступления,

- название проекта,

- сумма платежа,

- предполагаемая дата оплаты,

- наименование поставщика,

- колонка для замечаний и комментариев,

- остаток средств на конец периода.

Временной промежуток выбирается на ваше усмотрение. Таблица График платежей в Excel даст представление о движении денежных средств бизнеса.

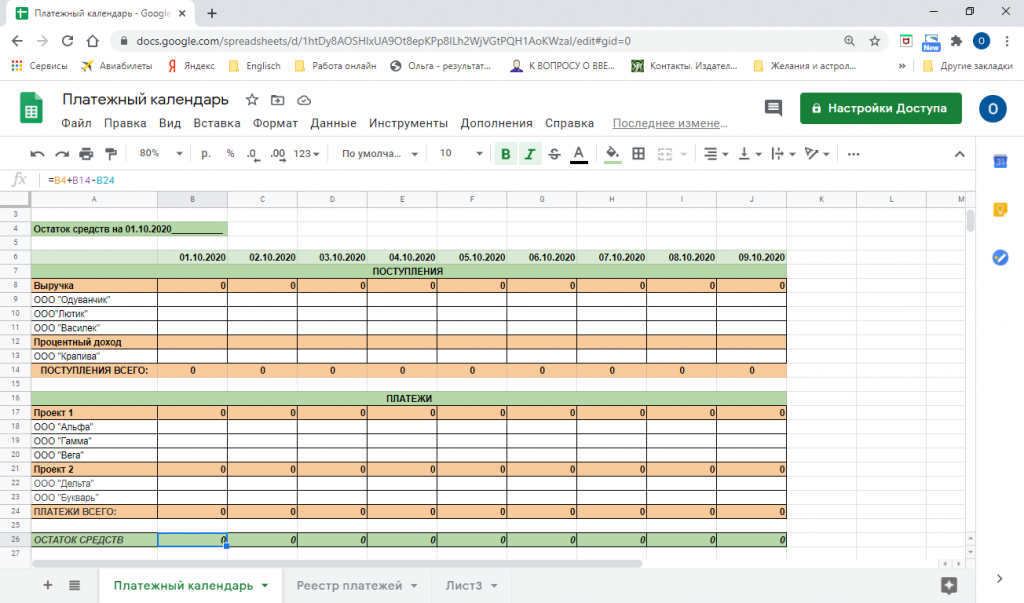

Рис. 3 Таблица График платежей

Удобнее всего составлять платежный календарь на двух листах.

Лист 1 — непосредственно платежный календарь (Рис. 3):

- В верхней части таблицы располагают информацию об остатках на начало периода и предполагаемых поступлениях.

- Внизу остается остаток средств на конец текущего периода.

- В столбцах проставляются даты платежей.

- Сбоку указываются все остальные параметры: название контрагента, проекта, статья дохода или расхода.

- Комментарии к платежам можно вынести в “Примечание”.

На Листе 2 будет таблица графика оплат поставщикам. Учет оплат в эксель формируется аналогично предыдущей таблице, но в него заносится только расходная часть.

- На отдельных листах допускается ведение налогового календаря, с указанием всех выплат по налогам, реестра выплаты заработной платы и реестра погашения кредитных обязательств.

- При этом информация со всех листов аккумулируется в Листе 1 “Платежный календарь”, чтобы наглядно видеть платежеспособность бизнеса во времени.

Платежный календарь в Excel наиболее востребован при краткосрочном оперативном планировании. Обычно за период берется один квартал или календарный месяц, а информация о платежах и поступлениях разбивается на дни. Для того чтобы избежать просрочек в первую очередь вносим в таблицу информацию о налогах, процентах, платежах по кредиту и прочих обязательных выплат. Потом постепенно заполняем таблицу данными, полученными от руководителей центров финансовой ответственности.

Работа с платежным календарем требует внимательности и сосредоточенности. Искаженная информация в платежном календаре может привести к неверным управленческим решениям.

Преимущества и недостатки платежного календаря в Excel

Главные преимущества платежного календаря – простота использования и отсутствие необходимости установки дополнительных программных средств.

Но и недостатки тоже имеются:

- все обновления нужно ежедневно вносить вручную;

- процесс трудоемкий, потребуется занять чье-то время – ваше или выделенного сотрудника;

- для поиска ошибки в документе, потребуется значительное время;

- форматы формирования отчета заранее ограничены определенным набором данных.

Вряд ли кто-то сейчас сомневается в необходимости планирования денежных потоков бизнеса.

Любой даже самый простой по форме план платежей благоприятно влияет на деятельность компании:

- закладывает цельную систему работы компании

- направляет сотрудников в сторону выполнения поставленных целей

- помогает избежать ограничения ресурсов в неподходящий момент

Правильно проработанный платежный календарь – это механизм формирования внутренних ресурсов организации и комфортных источников финансирования. Он является удобным инструментов и стандартом для принятия управленческих решений и оперативного планирования.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Как заполнить платежный календарь. Пример

Организации часто сталкиваются с вопросами, касающимися контроля движения денежных средств. Вроде бы и проекты прибыльные, но постоянная нехватка денежных средств на счете. Где заморожены деньги? Когда ожидать ближайшего поступления? Хватит ли их на срочные платежи? Какие платежи можно отстрочить и не приведет ли такая отсрочка к кассовому разрыву? Как сопоставить всю информацию по поступлению и расходу денежных средств?

Все эти вопросы решает платежный календарь.

Какую информацию содержит платежный календарь

В принципе никакой унифицированной формы и обязательных требований к платежному календарю нет. Это внутренний инструмент компаний. Поэтому организации формируют его под свои нужды и с учетом особенностей финансово-хозяйственной деятельности.

Но общие данные все-таки есть:

- остаток средств на начало периода

- предполагаемые поступления

- наименование покупателя

- дата поступления

- сумма платежа

- предполагаемая дата оплаты

- наименование поставщика

- сумма оплаты

- остаток средств на конец периода.

При необходимости платежный календарь можно дополнить колонками для замечаний и комментариев, названием каждого проекта, статьями доходов и расходов, статусом срочности платежа, остатком долга по контрагенту, если это необходимо для оперативного контроля.

Алгоритм составления платежного календаря

Последовательность шагов при составлении платежного календаря:

1. Собираем информацию на период обо всех поступлениях и выплатах.

Это касается абсолютно всех поступлений и оплат, не только реализации от основного вида деятельности. Например, если Ваша компания предоставила заем другой организации и ожидаются поступления от контрагента в виде процентов за пользование заемными средствами, а может по условиям договора Ваш контрагент должен вернуть часть заемных средств. Вся информация заносится в платежный календарь.

То же самое и с оплатами. Включайте все предстоящие платежи, в том числе и налоги, пени, штрафы по договорам, арендные платежи и прочие…

Но, в тоже время, хочу предупредить, если есть какие-то неопределенные поступления и выплаты, скажем, сомнительная задолженность, то их лучше исключить из графика, чтобы не было ошибочных решений. Особенно это касается сомнительных поступлений.

2. Проставляем сроки.

Сроки устанавливаем по дням, причем лучше ориентироваться на последний из возможных дней по условиям расчетов.

При этом важно проставлять реальные сроки. Так, если есть постоянные покупатели, с которыми уже давние отношения, и мы точно знаем, что по ним оплата будет с задержкой, скажем, на неделю, лучше сразу поставить платеж по этому контрагенту на более поздний срок.

3. Анализируем расходные платежи и расставляем приоритеты.

Анализ платежей нам нужен для того, чтобы распределить их на срочные и не срочные. Это очень важно, т.к. задержка оплаты по некоторым обязательствам может иметь негативные последствия для организации.

К примеру, лучше не откладывать уплату налогов, ведь недоимка может привести к блокировке счета. Неуплата зарплаты вовремя также невозможна, т.к. строго контролируется государством и чревата уголовным преследованием. Или задолженность поставщику основного сырья: задержка оплаты может привести к задержке поставки сырья, без которого встанет работа предприятия и т.п.

4. Проверяем остаток средств и балансируем выплаты

Собственно, это и есть работа с платежным календарем. Мы проверяем, сколько денег у нас остается на определенную дату, хватит ли их на последующие платежи и не образовывается ли отрицательный остаток, то есть кассовый разрыв, и синхронизируем поступления и выплаты с помощью различных инструментов управления денежными потоками

Пример составления платежного календаря

Посмотрим, как это работает.

Примерно так выглядит самая простая таблица плана поступлений и платежей:

ПРИМЕР:

Остаток денежных средств на счете ООО «Ромб» в 1 день составил 320 000 руб.

Ожидаемые поступления:

3 день — поступления от покупателей — 280 000 руб.

4 день — поступления от продажи запасов — 140 000 руб.

Срочные предстоящие платежи:

1 день:

100% оплата поставщику за товары — 250 000 руб.

Оплата за доставку товаров — 10 000 руб.

2 день:

Выплата заработной платы — 120 000 руб.

Уплата налогов (авансовых платежей) и взносов — 70 000 руб.

3 день:

Арендная плата — 85 000 руб.

Заполняем наш график-таблицу.

Исходя из условия нашего примера, мы видим следующую картину: в первый день никаких поступлений не планируется, зато бухгалтеру ООО «Ромб» нужно оплатить поставщикам за товары и доставку в общей сумме 260 000 руб. Остаток на конец первого дня положительный.

Но тут же мы видим, что этих средств будет недостаточно для погашения обязательств во второй день, потому что планируемые поступления будут только в 3-й день, соответственно, у нас образовывается кассовый разрыв.

Конечно, в рамках статьи я показала самый простой пример, но даже он наглядно показывает смысловое значение и важность использования платежного календаря. Он помогает нам предусмотреть и заранее предотвратить негативные финансовые факторы.

Внимание! В курсе Управление финансами в кризис разбирается более сложная и интересная, максимально приближенная к практике ситуация, на основании которой слушатели вместе с преподавателем составляют платежный календарь.

И не только: много примеров и полезного материала по расчету рентабельности и прибыльности компании, управлению доходами и сокращению расходов, сценарному планированию.

Как составить платёжный календарь?

Платёжный календарь — это таблица с планируемыми денежными поступлениями и расходами. Его удобно вести в Excel, Google Таблиц или специальных сервисов. Процесс составления платёжного календаря можно разбить пошагово.

Шаг 1. Определить горизонт планирования

Планирование может быть долгосрочным, среднесрочным или краткосрочным. Для оценки инвестиционных проектов подойдут долгосрочные финмодели, для контроля исполнения годового бюджета — квартальные планы. Однако платёжный календарь должен отвечать на вопросы операционного управления, поэтому горизонт планирования должен быть короче. Подойдёт планирование на 30 или 90 дней.

Шаг 2. Создать таблицу, в которой один столбец — один день

Таблица должна включать данные о том, к какой статье расходов или доходов относится операция, имя контрагента, сумму платежа, а также банковский счёт.

Шаг 3. Составить прогноз поступлений

Следует определить, когда и в каком количестве планируются поступления. Нужно учесть выручку, проценты по вкладам, субсидии — все деньги, которые ожидает компания. Прогноз должен быть реалистичным. Если контрагенты регулярно задерживают оплату, в платёжном календаре стоит вписать её на несколько дней позже. В результате этого шага получается таблица со всеми планируемыми поступлениями.

Шаг 4. Составить прогноз расходов

Расходы можно получить из бюджета движения денежных средств, но их стоит максимально детализировать. Учитывается заработная плата, капитальные затраты, оплата рекламных кампаний — все расходы компании. После этого нужно сделать сальдо денежных потоков и рассчитать, сколько денег останется на счетах в конце каждого дня.

Шаг 5. Подготовиться к оптимизации

Иногда расходы превышают доходы. Тогда прогноз остатка на конец дня будет отрицательным. В этом случае стоит задуматься о том, как можно приоритезировать платежи. Следует разделить их на первоочередные, критичные, важные и менее критичные. Так получится определить, на чём можно сэкономить в моменте.

Платёжный календарь: для чего он нужен и как им пользоваться

Платёжный календарь избавляет от периодических дыр в бюджете компании и бережёт нервы предпринимателей. Этот простой инструмент для оперативного планирования помогает с блеском выходить из разных ситуаций даже при нехватке денежных средств.

Время чтения 13 мин

Поделиться

Что такое Платёжный календарь

Платёжный календарь — это оперативная таблица, в которую вносят все ожидаемые поступления и платежи с привязкой к датам, чтобы контролировать денежный поток и предотвращать кассовые разрывы. Этот инструмент управленческой отчетности позволяет разбить все предстоящие финансовые операции по дням, управлять остатками средств на счетах в будущем и планировать траты.

Платёжный календарь необходим бизнесу любого масштаба. Крупные производственные компании с его помощью планируют закупку оборудования, запуск новых направлений, выплату зарплаты. Малому бизнесу календарь помогает строить отношения с поставщиками и покупателями, чтобы между операциями не появлялись дыры в бюджете.

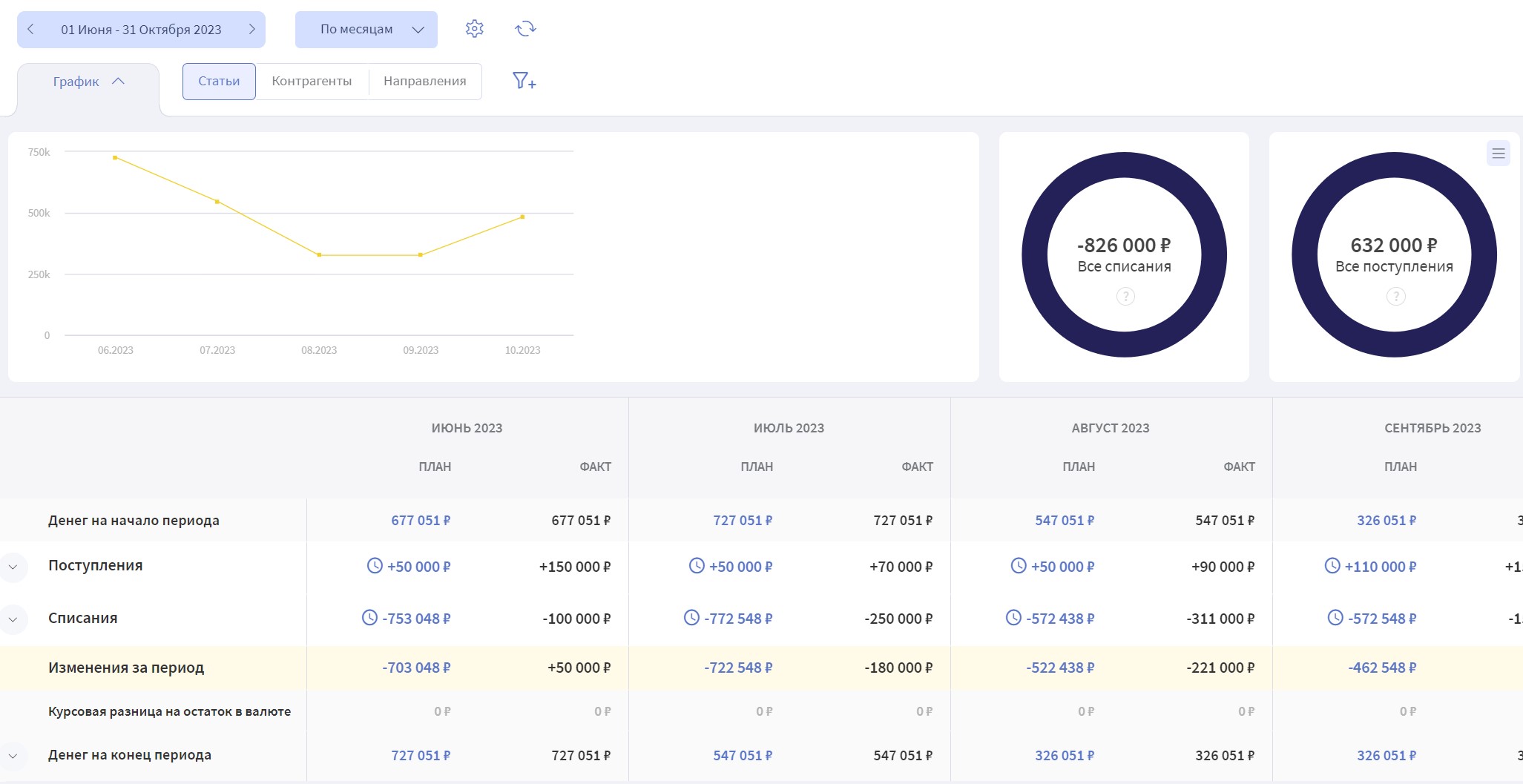

Платёжный календарь в Финтабло кроме таблицы содержит график и диаграммы

Преимущества использования Платёжного календаря:

- решение проблемы кассовых разрывов — ситуаций, когда деньги на счёт ещё не поступили, а платить по обязательствам надо сейчас;

- планирование расходов на период: кредитов, зарплаты, налогов, расчётов с поставщиками;

- контроль за поступлениями от покупателей;

- понимание, какую сумму и когда можно вывести из бизнеса;

- экономия на процентах по кредитам и пенях за просрочку платежей: в Платёжном календаре видно, когда нужно произвести оплату, так что вы не забудете о ней;

- формирование репутации надёжного партнёра, который вовремя рассчитывается по обязательствам.

Платежный календарь, как правило, составляют на месяц или неделю. Плановые списания и поступления привязывают к конкретным датам. Этим он отличается от другого инструмента управленческого учёта — Бюджета движения денежных средств, или БДДС.

В БДДС денежные потоки планируются укрупнённо: распределяются по месяцам без привязки к датам и без уточнения контрагентов или счетов: на налоги, закупку материалов и т. д. Календарь же должен быть подробным и подвижным, это более детализированный документ. Аналитика по направлениям, счетам и контрагентам помогает управлять ситуацией, а постоянные корректировки календаря считаются нормальной практикой.

В календаре отображается остаток денежных средств на начало и конец каждого дня, т.к. его цель — предотвратить появление кассовых разрывов. Поэтому если что-то пошло не так, допустим, не пришёл аванс от покупателя, есть возможность сразу заметить неладное и принять меры. Например, можно заранее договориться с поставщиком об отсрочке платежа или отложить менее приоритетные покупки до момента поступления средств на счёт.

Ситуации, когда Платёжный календарь выручает

Календарь — удобный инструмент для оперативного управления денежными потоками. На примерах посмотрим, в каких ситуациях он помогает предпринимателям избежать трудностей.

Предстоят крупные траты

Андрей производит одежду. Сначала в ассортименте были только изделия для взрослых. Теперь Андрей решил запустить ещё один цех для детской одежды. Посчитал возможную прибыль, порадовался и решил сразу забрать нужную сумму из оборота, чтобы как можно быстрее начать.

Если бы у Андрея не было Платежного календаря, он так и сделал бы. Хорошо, что инструмент в компании есть и руководитель заглянул в него. Оказалось, если забрать все деньги разом, основное направление останется в минусе. Не хватит средств на закупку материалов и заработную плату.

Андрей разбил затраты на оборудование нового цеха на 3 месяца исходя из общей суммы. Платежи внёс в календарь. Так у него получилось спокойно покрыть текущие обязательства без кассовых разрывов и долгов.

| Действия/ результат | Без Платёжного календаря | С Платёжным календарём |

|---|---|---|

| Что сделал Андрей | Андрей на радостях вывел всю необходимую сумму из оборота и пустил её на строительство нового цеха | Андрей разделили затраты на новый цех на 3 месяца и заранее заложил их в бюджет |

| Результат | В конце месяца не хватило средств на закупку материалов для цеха взрослой одежды и выплату зарплаты. Андрею пришлось брать кредит, а сотрудники неделю ждали свою зарплату. Строительство пошло не по плану — понадобились ещё средства. В итоге компания увязла в кредитах, а сроки запуска нового цеха сдвинулись | Цех по производству детской одежды запустили через 3 месяца. В процессе возникли дополнительные издержки, но Андрей подвинул несрочные платежи и нашёл деньги для нового направления. Цех для взрослой одежды продолжил стабильную работу. Изменения на нём не отразились |

Как в онлайн-школе планируют бюджет на запуски

В кейсе рассказали, как Платёжный календарь помогает руководителю онлайн-школы планировать траты на запуски новых курсов без тревог и стресса.

Нужны деньги на экстренные нужды

У Анны своё дизайнерское агентство. Бизнес идёт успешно. Сотрудники вовремя получают зарплату, компания участвует в выставках и регулярно запускает рекламу. Правда, дивиденды Анна никогда не планировала и брала деньги, когда было нужно. На непредвиденные траты бюджет тоже не предусмотрела, полагая, что у неё точно ничего не случится.

Однажды Анна отправилась в отпуск. Деньги на путевку взяла из бюджета фирмы. Когда её не было, зарубежная программа резко перестала работать и понадобилось срочно искать замену. На новое ПО для 10 пользователей нужно было 250 тыс. рублей. Такой суммы у компании не было, поэтому Анне пришлось брать кредит.

Форс-мажор научил Анну двум вещам: 1) нужно всегда иметь запас на непредвиденные траты и 2) нельзя вынимать из бизнеса деньги на личные нужды и когда захочется.

Анна составила Платёжный календарь и теперь контролирует движение денежных средств по факту. Она выделила бюджет на форс-мажор, где всегда есть неприкосновенный запас.

| Действия/ результат | Без Платёжного календаря | С Платёжным календарём |

|---|---|---|

| Что сделала Анна | Взяла из бюджета компании деньги на личные нужды, не вникая в планы. Статью на форс-мажор в бюджете не предусмотрела | В Платёжном календаре Анна заранее определила сумму на непредвиденные обстоятельства. Эти средства неприкосновенны. Также заложила минимальную сумму дивидендов, остальную часть рассчитывала по факту |

| Результат | Анна взяла кредит на экстренную покупку нового программного обеспечения под большой процент. В следующие 6 месяцев ей пришлось сократить свои дивиденды, чтобы расплатиться по кредиту | Перед отпуском Анна посмотрела, сколько может забрать из бюджета без вреда для компании. Номер в отеле пришлось забронировать чуть меньше, зато отдыхалось спокойнее. Когда зарубежная программа отключилась, пригодились деньги, отложенные на экстренный случай. Анна обошлась без кредитов. Накопить новую подушку безопасности Анна смогла за следующие 3 месяца |

Клиент просит об особых условиях

Дмитрий производит мебель для ресторанов. Обычно он работает по предоплате 50 %, поскольку нужно заранее покупать материалы и платить сборщикам на почасовой оплате.

Однажды Дмитрию предложили крупный заказ, но попросили снизить сумму предоплаты до 30 %. Дмитрий уже хотел согласиться, потому как впереди маячила крупная сумма. Но сначала он решил свериться с Платёжным календарём, чтобы быть уверенным. Оказалось, что 30 % слишком мало. Придётся либо добавлять свои деньги, либо брать кредит. Терять на процентах не хотелось. Дмитрий договорился с поставщиками снизить предоплату за материалы и сохранил крупного клиента. Все остались довольны.

| Действия/ результат | Без Платёжного календаря | С Платёжным календарём |

|---|---|---|

| Что сделал Дмитрий | Без оглядки согласился уменьшить предоплату для крупного клиента в предвкушении большой выручки | Дмитрий сверился с Платёжным календарём. Он увидел, что 30% предоплаты не хватит, чтобы заплатить за материалы. Дмитрий заранее договорился с поставщиком снизить предоплату |

| Результат | Поставщик не смог снизить Дмитрию предоплату за материалы в экстренном порядке. Пришлось брать кредит. Дмитрий выполнил большой заказ вовремя, но почти вся сверхприбыль ушла на выплату процентов по кредиту | Дмитрий выполнил крупный заказ, получил сверхприбыль и по итогам расплатился за материалы |

Как составить Платёжный календарь

По сути Платёжный календарь — это таблица с перечнем поступлений и списаний по датам. Сформировать Платёжный календарь можно даже в Excel, однако это займёт намного больше времени, чем работа в специализированном сервисе.

В календаре обязательно должны быть следующие сведения:

- Входящие платежи с датами и суммами.

В качестве поступлений учитываются все доходы: оплаты от клиентов, субсидии, доход от сдачи имущества в аренду, кредиты, которые вы планируете оформить.

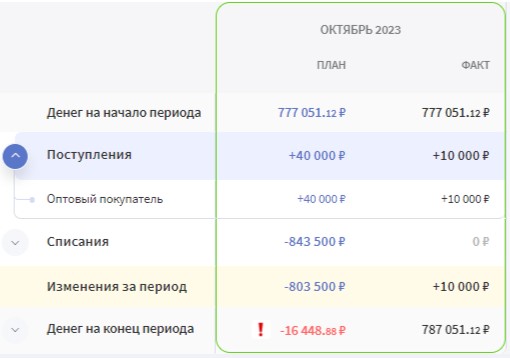

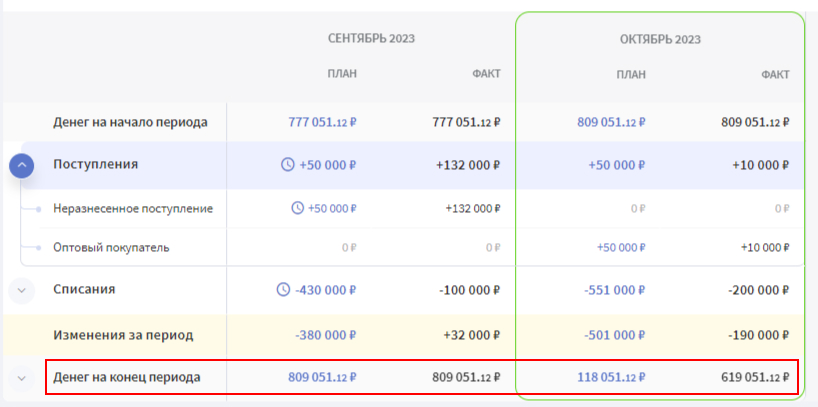

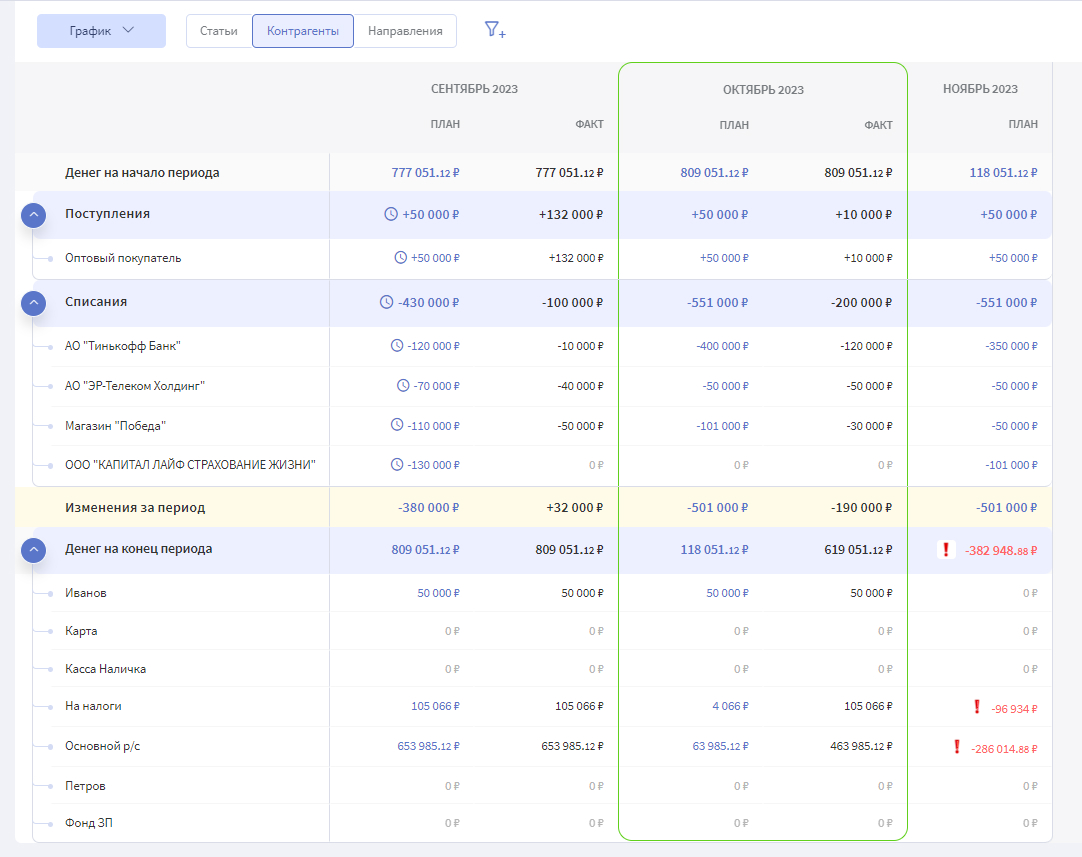

В Платёжном календаре плановые операции сравниваются с фактическими

При планировании поступлений лучше быть пессимистом и ориентироваться на крайнюю дату по договору, если у клиента предусмотрена отсрочка. Такой подход позволит избежать кассового разрыва, если клиент будет тянуть до последнего.

Когда даты поступлений прогнозировать невозможно, например, в розничной торговле, можно ориентироваться на опыт предыдущих периодов. Другой вариант — взять поступления из БДДС за месяц и разделить на количество рабочих дней.

- Исходящие платежи с датами и суммами.

Закупка материалов, зарплата, аренда, коммунальные платежи — в календаре фиксируется всё.

Ранжируйте списания по степени важности и рискам:

- Обязательные срочные — это те, что задерживать нельзя: налоги, платежи по кредитам, выплата зарплаты. Дату уплаты налогов следует сверять с налоговым календарём.

- Обязательные несрочные — те, что можно слегка двигать по срокам. Например, на закупку материалов для производства.

- Все остальные — их можно привязать к поступлениям от клиентов.

При ранжировании платежей учитывайте условия договора, чтобы не попасть на штрафы и пени за просрочку.

- Остаток на начало и конец периода: дня, недели, месяца.

Платёжный календарь в Финтабло с разбивкой по месяцам показывает остаток денег планово и по факту

При планировании расходов учитывайте условия договора с банком. Если на счёте должен быть неснижаемый остаток, предусмотрите его в Платёжном календаре. Пусть эта сумма будет на виду.

При желании календарь можно детализировать. Добавить:

- расчётные счета, по которым проходят платежи;

- названия контрагентов;

- названия проектов;

- статьи доходов и расходов;

- отметить платежи, которые невозможно перенести.

Чем детальнее Платёжный календарь, тем он нагляднее и тем удобнее им пользоваться.

Отчет в Финтабло детализируется настолько, насколько это необходимо бизнесу

На словах формирование календаря кажется простым, но когда у вас несколько контрагентов, кредиты, отсрочки, авансы, выстроить систему вручную и следить за всем становится сложно. Поможет автоматизация.

Сервис Финтабло сокращает ручной труд. Статьи поступлений и списаний, остатки на начало и конец периода подтягиваются из БДДС автоматически. Можно создавать повторяющиеся платежи, чтобы каждый раз не вносить их руками. Запланированные платежи автоматически меняют статус после оплаты и перемещаются в Факт. Так финансами управлять легче.

Как избегать кассовых разрывов при длинных сделках

В кейсе рассказали, как креативное агентство сменило Excel-таблицы на Финтабло, наладило учет и перестало бояться кассовых разрывов.

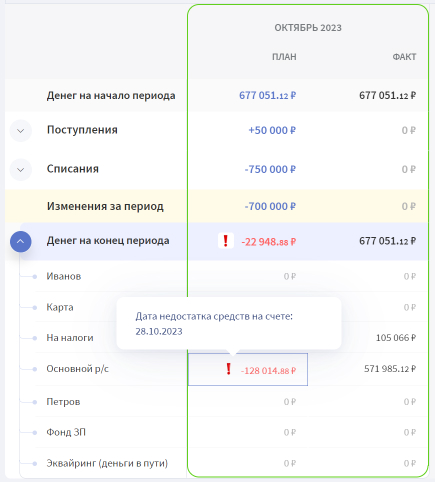

На каждый день в Финтабло рассчитывается план и факт выполнения Платёжного календаря. Это позволяет вовремя заметить неладное и принять меры для предотвращения кассового разрыва.

Финтабло дополнительно подсвечивает сумму, которой может не хватить на счёте, и просроченные платежи, чтобы вы точно не пропустили важную информацию. Это позволяет сохранять хорошие отношения с контрагентами и соблюдать сроки поставки. Особенно если по договору отгрузка только по факту оплаты. В случае с покупателями так получается оперативнее реагировать на дебиторку. Можно заблаговременно напомнить клиенту о платеже.

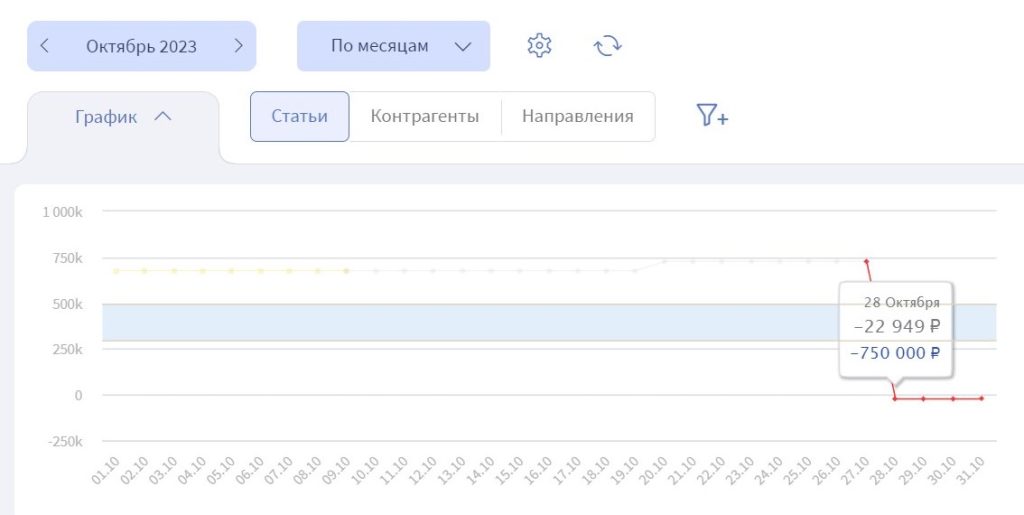

Кассовый разрыв дополнительно отображается на графике Платёжного календаря:

Если вам тяжело вести календарь вручную и надоело постоянно закрывать дыры в бюджете, значит, вам нужна автоматизация. Узнайте, как автоматизировать ведение отчётов для вашего бизнеса, для этого приходите на встречу со специалистом.

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно

Займёт 40 минут

Zoom, Skype или Google Meet