Как аннулировать счет в 1с

Дата публикации 19.06.2023

Использован релиз 3.0.137

Для аннулирования электронного первичного документа (далее — ЭПД) по инициативе покупателя сторонам сделки необходимо:

- выполнить действия по аннулированию ЭПД на стороне покупателя;

- выполнить действия по аннулированию ЭПД на стороне продавца.

Действия по аннулированию электронного первичного документа на стороне покупателя

Если электронный первичный учетный документ составлен (т.е. сформирован и подписан обеими сторонами) ошибочно, то для лишения этого документа юридической значимости необходимо провести процедуру его аннулирования.

Инициатором аннулирования, как правило, выступает та сторона, которая обнаружила допущенную ошибку.

Аннулирование электронного первичного документа, по которому цикл обмена завершен, производится из режима просмотра.

В данном случае в качестве первичного учетного документа был использован универсальный передаточный документ (УПД) с функцией документа о передаче товаров, т.е. с функцией УПД(ДОП), составленный по формату, утвержденному приказом ФНС России от 19.12.2018 № ММВ-7-15/820@.

Открыть для просмотра электронный документ можно из документа учетной системы «Поступление (акт, накладная, УПД)» (рис. 1):

- выполнив команду Просмотреть электронный документ из списка команд, открываемого по кнопке ЭДО;

- по гиперссылке Завершен в информационной строке «Состояние ЭДО».

Для начала процедуры аннулирования необходимо из формы просмотра электронного документа выполнить команду Аннулировать из списка доступных команд, открываемого по кнопке Другие действия (рис. 2).

При выполнении команды Аннулировать в открывшемся окне необходимо указать причину аннулирования электронного документа и нажать кнопку Аннулировать (рис. 3).

После выполнения описанных выше действий в адрес продавца будет автоматически сформировано «Предложение об аннулировании электронного документа (документов)», в которое будет перенесена указанная причина аннулирования (рис. 4).

Подписание и отправка «Предложения об аннулировании электронного документа (документов)» производится в порядке, аналогичном действиям с любым электронным документом.

После формирования предложения об аннулировании в информационной строке «Состояние ЭДО» документа «Поступление (акт, накладная, УПД)» появится запись об ожидании завершения процедуры аннулирования — гиперссылка Ожидается подтверждение аннулирования (рис. 5).

В форме списка документов «Текущие дела ЭДО» электронный документ (УПД(ДОП)), по которому сформировано предложение об аннулировании, будет перемещен в папку «На контроле» списка входящих документов (рис. 6).

После получения от продавца согласия на аннулирование электронного первичного документа, процедура аннулирования будет завершена.

Ранее оформленный электронный первичный документ утратит юридическую силу.

Электронный документ, по которому продавец принял предложение об аннулировании, будет удален из папки «На контроле» списка входящих формы списка «Текущие дела ЭДО».

В информационной строке «Состояние ЭДО» документа учетной системы «Поступление (акт, накладная, УПД)» появится гиперссылка Аннулирован (рис. 7).

Аннулирование электронного первичного учетного документа не приводит автоматически к отмене проведения документа учетной системы «Поступление (акт, накладная, УПД)», который был составлен на основании аннулированного документа, а также к его пометке на удаление.

В режиме просмотра документа «Предложение об аннулировании электронного документа (документов)» можно удостовериться во взаимном согласии сторон на аннулирование, так как данный документ будет содержать подписи обеих сторон (рис. 8).

Если продавец предложение об аннулировании отклонил, то в адрес покупателя он направит сформированное и подписанное «Уведомление об уточнении».

Получение документов происходит по команде Отправить и получить из формы списка документов «Текущие дела ЭДО» (рис. 6), открываемого по гиперссылка панели команд Текущие дела ЭДО (раздел Администрирование — подраздел Сервис или раздел Руководителю — подраздел Сервис, или раздел Продажи — подраздел Сервис).

После получения «Уведомления об уточнении» в информационной строке «Состояние ЭДО» документа учетной системы «Поступление (акт, накладная, УПД)» появится гиперссылка Завершен, которая свидетельствует о возвращении электронного обмена в состояние, предшествующее процессу аннулирования (рис. 1).

Из формы просмотра электронного первичного документа можно просмотреть содержание поступившего Уведомления об уточнении, т.е. ознакомиться с причиной отклонения предложения об аннулировании (рис. 9).

Действия по аннулированию электронного первичного документа на стороне продавца

Получение документов происходит по команде Отправить и получить из формы списка документов «Текущие дела ЭДО» (рис. 10), открываемого по гиперссылка панели команд Текущие дела ЭДО (раздел Администрирование — подраздел Сервис или раздел Руководителю — подраздел Сервис, или раздел Продажи — подраздел Сервис).

Первичный документ, которым в данном случае является универсальный передаточный документ (УПД) с функцией документа о передаче товаров, т.е. с функцией УПД(ДОП), в отношении которого получено предложение об аннулировании, отражается в папке «Аннулировать» списка исходящих документов формы списка документов «Текущие дела ЭДО» (рис. 10);

Одновременно информация о том, что поступило предложение об аннулировании электронного первичного документа, отражается в информационной строке «Состояние ЭДО» документа учетной системы «Реализация (акт, накладная, УПД)», на основании которого был сформирован аннулируемый документ, — гиперссылка Требуется подтверждение аннулирования (рис. 11).

Просмотреть содержание поступившего документа «Предложение об аннулировании электронного документа (документов)» (рис. 12) можно из формы просмотра сформированного электронного УПД, в отношении которого поступило предложение об аннулировании (рис. 12).

Если продавец согласен с предложением аннулировать ранее утвержденный первичный электронный документ, то он выражает свое согласие, выполнив команду Согласиться с аннулирование с помощью одноименной кнопки:

- из формы списка «Текущие дела по ЭДО» (рис. 10);

- из формы просмотра поступившего предложения об аннулировании (рис. 12).

После подтверждения продавцом согласия на аннулирование электронный первичный документ утрачивает юридическую силу.

В информационной строке «Состояние ЭДО» документа учетной системы «Реализация (акт, накладная, УПД)» появится гиперссылка Аннулирован (рис. 13).

Аннулирование электронного первичного учетного документа не приводит автоматически к отмене проведения документа учетной системы «Реализация (акт, накладная, УПД)», на основании которого был сформирован аннулированный документ, а также к пометке его на удаление.

В режиме просмотра документа «Предложение об аннулировании электронного документа (документов)» можно удостовериться во взаимном согласии сторон на аннулирование, так как данный документ будет содержать подписи обеих сторон (рис. 14).

Если продавец с предложением об аннулировании не согласен, то вместо команды Согласиться с аннулированием он выполняет отказ от аннулирования:

- нажав на кнопку Не согласиться в форме списка документов «Текущие дела ЭДО» (рис. 10);

- кнажав на кнопку Не согласиться с аннулированием в режиме просмотра электронного документа «Предложение об аннулировании электронного документа (документов)» (рис. 12).

После выполнения команды Не согласиться или Не согласиться с аннулированием в открывшемся окне необходимо указать причину отклонения предложения об аннулировании и нажать кнопку Отклонить аннулирование (рис. 15).

После выполнения процедуры отклонения предложения об аннулировании в программе будет автоматически сформирован новый электронный документ «Уведомление об уточнении», в который будет перенесена причина отказа от аннулирования документа (рис. 16).

«Уведомление об уточнении» подписывается и отправляется покупателю в общем порядке.

После этого в информационной строке «Состояние ЭДО» документа «Реализация (акт, накладная, УПД)» будет отражена гиперссылка Завершен, которая свидетельствует о возвращении электронного обмена в состояние, предшествующее процессу аннулирования (рис. 17).

Отмена счет-фактуры в 1С Бухгалтерия 8.3

Бывают случаи, когда счет-фактуру выставляют ошибочно. Чтобы избежать проблем с налогообложением, ее желательно аннулировать. Однако действующие нормативные акты, регулирующие вопросы налогообложения, не содержат четкого описания порядка, как аннулировать уже выставленные счет-фактуры. Вместе с тем, такой порядок имеется в постановлении Правительства РФ от 26.12.2011 года.

В соответствии с положениями Налогового кодекса, счет-фактура – это документ, который требуется организации для подтверждения суммы НДС к вычету. Продавец выписывает данный документ, указывает в нем сумму НДС, которую он уплатил в бюджет. Во избежание двойного налогообложения, покупатель должен принять эту сумму НДС к возмещению.

Внешняя форма документа и инструкция по его заполнению определены в постановлении Правительства РФ от 26.12.2011 года. Отдельным приказом ФНС РФ определен порядок выставления счет-фактуры в цифровом виде. Также указанными нормативными документами в отношении счетов-фактур определен порядок проведения следующих процедур:

- Корректировка документов в случае обнаружения ошибок. В такой ситуации должны формироваться новые экземпляры счета-фактуры, заполненные в соответствии с установленными правилами.

- Выставление новых счетов-фактур в случае необходимости изменить стоимость товаров, работ или услуг.

Таким образом, остается открытым вопрос, как аннулировать счета-фактуры, вместо которых были выписаны корректирующие документы. На практике вполне реально возникновение ситуации, когда счет-фактура выставлен ошибочному контрагенту или дважды в рамках одной операции и так далее. В таком случае необходимо аннулировать документ, но, как это сделать в 1С Бухгалтерия, остается неясным.

Существующая практика обращения с бумажными документами предполагает простое уничтожение некорректного счета-фактуры. Но это сложно осуществить с цифровыми документами по следующим причинам:

- Цифровую корреспонденцию практически невозможно уничтожить физически.

- При цифровом обмене корреспонденцией получение покупателем счета-фактуры фиксируется специализированным оператором. Следовательно, запись о наличии счета-фактуры необходимо удалять не только из базы 1С Бухгалтерия, учет в которой ведется организацией, но и из архивов специализированного оператора.

В практике цифрового документооборота уничтожение или аннулирование некорректного документа производится составлением отдельного документа, в котором фиксируется согласие покупателя и продавца на аннулирование определенного счета-фактуры. В данном случае под аннулированием понимается не физическое удаление записи о документе из базы данных 1С Бухгалтерия 8.3, а лишение его официального юридического статуса.

Однако сам по себе документ счет-фактура не влечет за собой налоговых последствий. Только в случае регистрации его в книге покупок или продаж в информационной системе 1С Бухгалтерия и последующем отражении в декларации по НДС возникают изменения в налогообложении. Поэтому при необходимости аннулировать документ следует либо не проводить первоначальный документ, а сразу провести во всех учетных регистрах корректный счет-фактуру (это возможно, если скорректированный документ поступит оперативно), либо аннулировать записи в листах книги покупок и продаж. Данные операции можно сделать в 1С Бухгалтерия 8.3 – это стандартная процедура. Более того, она полностью соответствует требованиям действующих нормативно-правовых актов.

Избранное

- 12.04.2022 Перерасчет НДФЛ за прошлые периоды в 1С ЗУП

- 01.04.2022 Учет авансов по НДФЛ иностранцев в 1С ЗУП

- 18.03.2022 Отражение возврата переплаты прошлых лет в 1С БГУ

- 11.03.2022 Лизинг в 2022 по договору 2021 года в 1С Бухгалтерия

- 08.02.2022 Составление отчета кассира в 1С БГУ

- 22.12.2021 Затраты на украшения и корпоратив к НГ в 1С Бухгалтерии

- 26.10.2021 Настройка поиска в 1С Бухгалтерии 8

- 11.02.2021 Оплата налога за работника приставам в 1С Бухгалтерии

- 11.08.2020 Первичный акт в 1С Бухгалтерия

- 29.07.2020 Расчет по согласованному увольнению 1С ЗУП

Последние публикации

- 14.04.2022 Декларация НА по налогу на доход за 1 квартал 2022

- 13.04.2022 Лицевой счет по № Т-54 и №Т-54а в 1С ЗУП

- 12.04.2022 Перерасчет НДФЛ за прошлые периоды в 1С ЗУП

- 05.04.2022 Транспортный налог за 1 квартал в 1С Бухгалтерии

- 04.04.2022 Формирование индивидуального подразделения в 1С БГУ

Array ( [0] => Array ( [year] => 2022 [month] => 04 ) [1] => Array ( [year] => 2022 [month] => 03 ) [2] => Array ( [year] => 2022 [month] => 02 ) [3] => Array ( [year] => 2022 [month] => 01 ) [4] => Array ( [year] => 2021 [month] => 12 ) [5] => Array ( [year] => 2021 [month] => 11 ) [6] => Array ( [year] => 2021 [month] => 10 ) [7] => Array ( [year] => 2021 [month] => 09 ) [8] => Array ( [year] => 2021 [month] => 08 ) [9] => Array ( [year] => 2021 [month] => 07 ) [10] => Array ( [year] => 2021 [month] => 06 ) [11] => Array ( [year] => 2021 [month] => 05 ) [12] => Array ( [year] => 2021 [month] => 04 ) [13] => Array ( [year] => 2021 [month] => 03 ) [14] => Array ( [year] => 2021 [month] => 02 ) [15] => Array ( [year] => 2021 [month] => 01 ) [16] => Array ( [year] => 2020 [month] => 12 ) [17] => Array ( [year] => 2020 [month] => 11 ) [18] => Array ( [year] => 2020 [month] => 10 ) [19] => Array ( [year] => 2020 [month] => 09 ) [20] => Array ( [year] => 2020 [month] => 08 ) [21] => Array ( [year] => 2020 [month] => 07 ) [22] => Array ( [year] => 2020 [month] => 06 ) [23] => Array ( [year] => 2020 [month] => 05 ) [24] => Array ( [year] => 2020 [month] => 03 ) [25] => Array ( [year] => 2020 [month] => 02 ) [26] => Array ( [year] => 2020 [month] => 01 ) [27] => Array ( [year] => 2019 [month] => 12 ) [28] => Array ( [year] => 2019 [month] => 11 ) [29] => Array ( [year] => 2019 [month] => 10 ) [30] => Array ( [year] => 2019 [month] => 09 ) [31] => Array ( [year] => 2019 [month] => 08 ) [32] => Array ( [year] => 2019 [month] => 07 ) [33] => Array ( [year] => 2019 [month] => 06 ) [34] => Array ( [year] => 2019 [month] => 05 ) [35] => Array ( [year] => 2019 [month] => 04 ) [36] => Array ( [year] => 2019 [month] => 03 ) [37] => Array ( [year] => 2019 [month] => 02 ) [38] => Array ( [year] => 2019 [month] => 01 ) [39] => Array ( [year] => 2018 [month] => 12 ) [40] => Array ( [year] => 2018 [month] => 11 ) [41] => Array ( [year] => 2018 [month] => 10 ) [42] => Array ( [year] => 2018 [month] => 09 ) [43] => Array ( [year] => 2018 [month] => 08 ) [44] => Array ( [year] => 2018 [month] => 07 ) [45] => Array ( [year] => 2018 [month] => 06 ) [46] => Array ( [year] => 2018 [month] => 05 ) [47] => Array ( [year] => 2018 [month] => 04 ) [48] => Array ( [year] => 2018 [month] => 03 ) [49] => Array ( [year] => 2018 [month] => 02 ) [50] => Array ( [year] => 2018 [month] => 01 ) [51] => Array ( [year] => 2017 [month] => 12 ) [52] => Array ( [year] => 2017 [month] => 11 ) [53] => Array ( [year] => 2017 [month] => 10 ) [54] => Array ( [year] => 2017 [month] => 09 ) [55] => Array ( [year] => 2017 [month] => 08 ) [56] => Array ( [year] => 2017 [month] => 07 ) [57] => Array ( [year] => 2017 [month] => 06 ) [58] => Array ( [year] => 2017 [month] => 05 ) [59] => Array ( [year] => 2017 [month] => 04 ) [60] => Array ( [year] => 2017 [month] => 03 ) [61] => Array ( [year] => 2017 [month] => 02 ) [62] => Array ( [year] => 2017 [month] => 01 ) )

Архив

Теги

- 1С Бухгалтерия государственного учреждения 36

- 1С Зарплата и управление персоналом 230

- 1С Бухгалтерия 499

- 1С Комплексная автоматизация 16

- 1С ERP Управление предприятием 24

- 1С Касса 1

- 1С Контрагент 1

- 1С Отчетность 3

- ОФД 1

- 1С Розница 6

- 1С Управление нашей фирмой 25

- 1С Зарплата управление персоналом 1

- 1С Документооборот 1

- 1С Управление торговлей 2

- 1С Управление нашей строительной фирмой 1

Аннулирование электронного документа

Сторона, которая инициирует аннулирование документа, посылает через оператора ЭДО предложение об аннулировании документа (ПОА) контрагенту с указанием причины аннулирования.

Для этого необходимо открыть соответствующий электронный документ, нажать «Другие действия», а затем «Аннулировать».

В открывшемся окне необходимо указать причину аннулирования и нажать «Аннулировать». Причина будет отражена в предложении об аннулировании, которое поступит Вашему контрагенту.

Сформированное предложение об аннулировании подписывается инициатором аннулирования и отправляется через оператора ЭДО контрагенту. Состояние ЭДО переходит в статус «Ожидается аннулирование».

Завершенный документ, находящийся в архиве, при получении предложения об аннулировании перенесется в папку «Аннулировать» разделов входящие или исходящие документы.

Контрагент может открыть соответствующий документ и ознакомиться с информацией в предложении об аннулировании.

- Согласиться с аннулированием

- Не согласиться

Отправить запрос на аннулирование можно только один раз. Если получатель предложения об аннулировании отклоняет его, дальнейшее аннулирование документа возможно только с помощью произвольного документа или в судебном порядке. Подробнее об аннулировании электронного документа с помощью произвольного документа можно посмотреть тут — http://1c-edo.ru/handbook/28/3717/.

Также инициировать процедуру аннулирования возможно сразу после отправки электронного документа контрагенту. При таком сценарии, Ваш контрагент получит отправленный документ в папку «Аннулировать» раздела входящие Текущих дел ЭДО.

! Обращаем внимание, если Вам необходимо аннулировать документ, отправленный по роуминговой настройке, воспользуйтесь инструкцией http://1c-edo.ru/handbook/28/3717/

Также вам может быть интересно:

Как аннулировать в учете ошибочные счета-фактуры, если декларация по НДС уже сдана

Отчетность по НДС уже сдана, но вдруг вы обнаружили, что один из счетов-фактур на реализацию внесен дважды, а в полученном от поставщика бумажном счете-фактуре указана более поздняя дата, чем вы указали при вводе. Как удалить из информационной базы программы «1С:Бухгалтерия 8» ред. 3.0 ненужные счета-фактуры после окончания отчетной кампании? Ответ – в материале экспертов 1С.

Содержание

- Аннулирование записи книги продаж

- Как отразить в учете оказанную услугу

- Исправление данных бухгалтерского и налогового учета

- Аннулирование записи книги покупок

Если после сдачи декларации налогоплательщик обнаружит, что в декларации какие-то сведения не были отражены (не полностью отражены) или выявит ошибки, то согласно пункту 1 статьи 81 НК РФ он:

- обязан внести изменения в налоговую декларацию и представить уточненную декларацию, если ошибки (искажения) привели к занижению налога;

- вправе внести изменения в декларацию и представить уточненную декларацию, если ошибки (искажения) не привели к занижению суммы налога, подлежащей уплате.

Если обнаруженные ошибки или искажения относятся к прошлым налоговым (отчетным) периодам, то перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения) (абз. 2 п. 1 ст. 54 НК РФ).

Это общее правило. Но налогоплательщик вправе провести пересчет налоговой базы и суммы налоговых обязательств и в периоде выявления ошибок.

Это возможно в двух случаях:

- если невозможно определить период совершения этих ошибок (искажений);

- если такие ошибки (искажения) привели к излишней уплате налога (абз. 2 п. 1 ст. 54 НК РФ).

Но применяя эти нормы, нужно учитывать следующие особенности:

- норма пункта 1 статьи 54 НК РФ не распространяется на ошибки, которые допущены из-за неправильного отражения налоговых вычетов. Это связано с тем, что на налоговые вычеты налогоплательщик уменьшает сумму налога, уже исчисленную с налоговой базы (п. 1 ст. 171 НК РФ, письмо Минфина России от 25.08.2010 № 03-07-11/363);

- перерасчет налоговой базы по НДС в периоде обнаружения ошибки, допущенной в предыдущих налоговых периодах, постановлением Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137) не предусмотрен.

Аннулирование записи книги продаж

Если исправление в выставленный счет-фактуру вносится после окончания налогового периода, регистрация исправленного счета-фактуры и аннулирование записи по первоначальному счету-фактуре производятся в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 3, п. 11 Правил ведения книги продаж, утв. Постановлением № 1137). А согласно Правилам ведения книги покупок, утв. Постановлением № 1137, при получении исправленного счета-фактуры после окончания текущего налогового периода аннулирование записи по счету-фактуре производится в дополнительном листе книги покупок за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 4 Правил ведения книги покупок, утв. Постановлением № 1137).

Несмотря на то, что данные нормы Постановления № 1137 соотносят порядок исправления книги продаж и (или) книги покупок только с внесением исправлений в счета-фактуры, применение дополнительных листов книги покупок и (или) книги продаж предписывается в отношении любых изменений книги продажи и (или) книги покупок истекших налоговых периодов (письма ФНС России от 06.09.2006 № ММ-6-03/896@, от 30.04.2015 № БС-18-6/499@).

Данные таких дополнительных листов используются для внесения изменений в налоговую декларацию по НДС (п. 5 Правил заполнения дополнительного листа книги продаж, п. 6 Правил заполнения дополнительного листа книг покупок). При этом в состав уточненной налоговой декларации помимо тех разделов, которые были ранее представлены в налоговый орган, включаются соответственно приложение 1 к разделу 8 и (или) приложение 1 к разделу 9 (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

Порядок внесения таких исправлений в программе «1С:Бухгалтерия 8» (ред. 3.0) разберем на примере.

Пример

ООО «ТФ Мега» применяет ОСНО. 27 октября 2015 года после представления налоговой декларации по НДС за III квартал 2015 года бухгалтер обнаружила ошибочно отраженную в учете операцию по оказанию рекламных услуг и, следовательно, ошибочную регистрационную запись в книге продаж за III квартал 2015 года. Бухгалтер решила исправить данные бухгалтерского и налогового учета, а также представить уточненную налоговую декларацию по НДС за III квартал 2015 года.

Как отразить в учете оказанную услугу

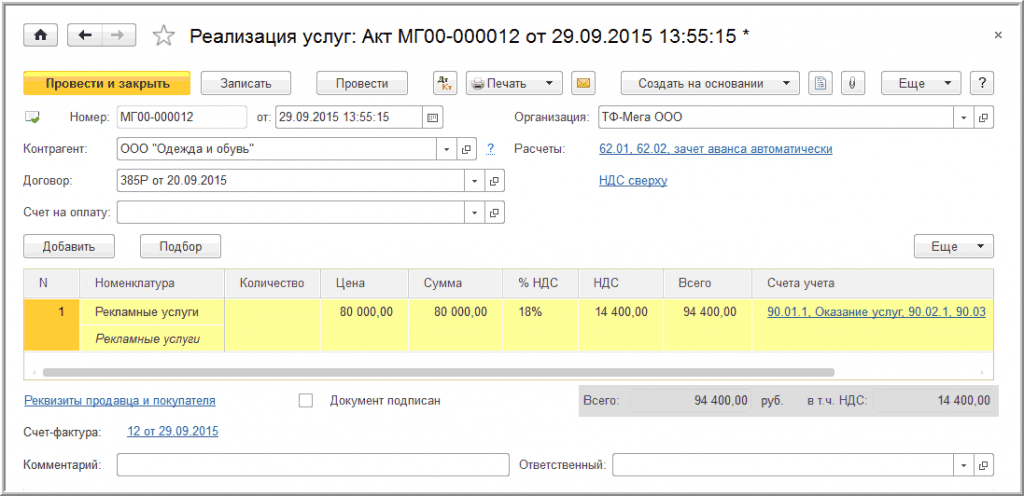

Оказание рекламной услуги покупателю ООО «Одежда и обувь» в программе «1С:Бухгалтерия 8» (ред. 3.0) регистрируется с помощью документа Реализация (акт, накладная) с видом операции Услуги (акт) (раздел Продажи, подраздел –> Продажи, гиперссылка Реализация (акты, накладные).

После проведения документа в регистр бухгалтерии вводятся следующие записи:

Дебет 62.01 Кредит 90.01.1

– на стоимость оказанной рекламной услуги;

Дебет 90.03 Кредит 68.02

– на сумму начисленного НДС.

В регистр НДС Продажи вводится запись с видом движения Приход для книги продаж, отражающая начисление НДС по ставке 18 %. Соответствующая запись о стоимости оказанной рекламной услуги вносится также в регистр Реализация услуг.

Создать счет-фактуру на оказанную рекламную услугу можно нажатием на кнопку Выписать счет-фактуру внизу документа Реализация (акт, накладная). При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру (рис. 1).

В документе Счет-фактура выданный (раздел Продажи, подраздел Продажи, гиперссылка Счета-фактуры выданные), который можно открыть по гиперссылке, все поля заполняются автоматически на основании данных документа Реализация (акт, накладная).

С 01.01.2015 налогоплательщики, не являющиеся посредниками, действующими от своего имени (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, поэтому в документе Счет-фактура выданный в строке «Сумма:» указано, что суммы для регистрации в журнале учета («из них в журнале:») равны нулю.

В результате проведения документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур. Записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выданном счете-фактуре.

С помощью кнопки Печать документа учетной системы Счет-фактура выданный можно просмотреть форму счета-фактуры, а также распечатать его.

Выставленный при оказании рекламных услуг счет-фактура регистрируется в книге продаж за III квартал 2015 года — см. табл. 1.

Облагаемая НДС операция по оказанию рекламных услуг отражается по строке 010 раздела 3 налоговой декларации по НДС за III квартал 2015 г. (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) (рис. 2).

Сведения из книги продаж отражаются в разделе 9 налоговой декларации по НДС.

Исправление данных бухгалтерского и налогового учета

Бухгалтерский учет. Согласно пункту 5 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)», утв. приказом Минфина России от 28.06.2010 № 63н, ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

Налоговый учет. При обнаружении в представленной налоговой декларации ошибок, не приводящих к занижению подлежащей уплате суммы налога, налогоплательщик вправе, но не обязан, представить в налоговый орган уточненную налоговую декларацию (п. 1 ст. 81 НК РФ).

В рассматриваемом примере была ошибочно отражена в учете облагаемая НДС операция по оказанию рекламных услуг, следовательно, обнаруженная ошибка привела к завышению налоговой базы по НДС в III квартале 2015 г. и, следовательно, суммы налога, подлежащей уплате в бюджет.

В соответствии с абзацем 2 пункта 1 статьи 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения). В то же время если такие ошибки (искажения) привели к излишней уплате налога, то налогоплательщик вправе провести пересчет налоговой базы и суммы налога в том налоговом (отчетном) периоде, в котором выявлены ошибки (искажения) (абз. 2 п. 1 ст. 54 НК РФ). Однако норма, позволяющая произвести перерасчет налоговой базы в периоде обнаружения ошибки, т. е. в IV квартале 2015 года, в отношении НДС не применяется, так как постановлением Правительства РФ от 26.12.2011 № 1137 не предусмотрен механизм ее реализации.

Согласно пункту 3 и абзацу 2 пункта 11 Правил ведения книги продаж, утв. Постановлением № 1137, при необходимости аннулирования записи в книге продаж после окончания текущего налогового периода используются дополнительные листы книги продаж за тот налоговый период, в котором был зарегистрирован счет-фактура. Несмотря на то, что данный порядок Постановление № 1137 соотносит с исправлениями книги продаж, вызванными внесением исправлений в счета-фактуры, возможность аннулирования ошибочных регистрационных записей подтверждается в разъяснениях ФНС России (письма ФНС России от 06.09.2006 № ММ-6-03/896@, от 30.04.2015 № БС-18-6/499@).

Данные таких листов используются для внесения изменений в декларацию по НДС (п. 5 Правил заполнения дополнительного листа книги продаж).

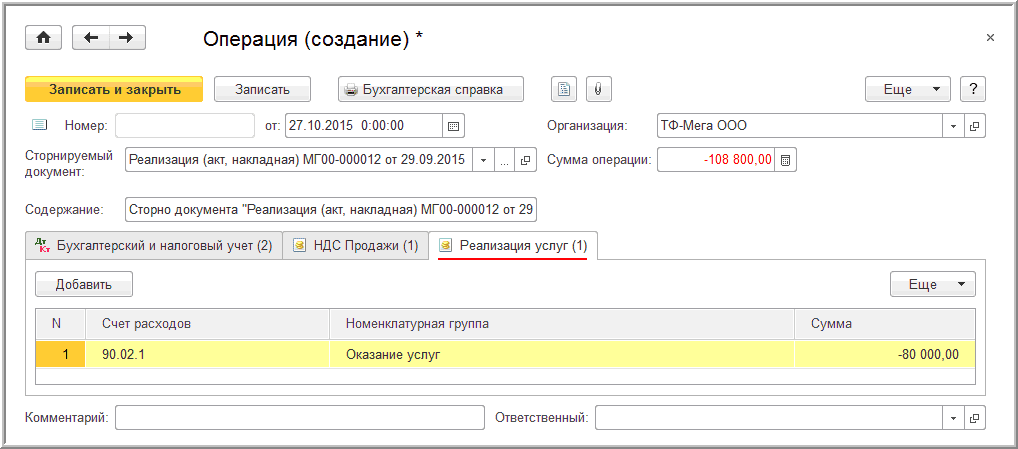

Исправление допущенной ошибки по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни в программе регистрируется с помощью документа Операция с видом операции Сторно документа (раздел Операции, подраздел Бухгалтерский учет, гиперссылка Операции, введенные вручную).

В шапке документа указывается:

- в поле от — дата исправления допущенной ошибки;

- в поле Сторнируемый документ — соответствующий ошибочный документ реализации.

Поле Содержание и табличная часть документа заполняются автоматически после выбора сторнируемого документа.

На закладке Бухгалтерский и налоговый учет отражаются соответствующие сторнировочные бухгалтерские записи:

Дебет 62.01 Кредит 90.01.1

– на стоимость оказанных услуг;

Дебет 90.03 Кредит 68.02

– на сумму начисленного НДС.

Соответствующая сторнировочная учетная запись будет также отражена в регистре Реализация услуг (рис. 3, документ Операция).

В регистр НДС Продажи автоматически вносится соответствующая сторнировочная запись с указанием следующих значений:

- в графе Запись дополнительного листа – «Нет»;

- в графе Корректируемый период — значение отсутствует;

- в графе Сумма без НДС – «–80 000,00»;

- в графе НДС – «–14 400,00».

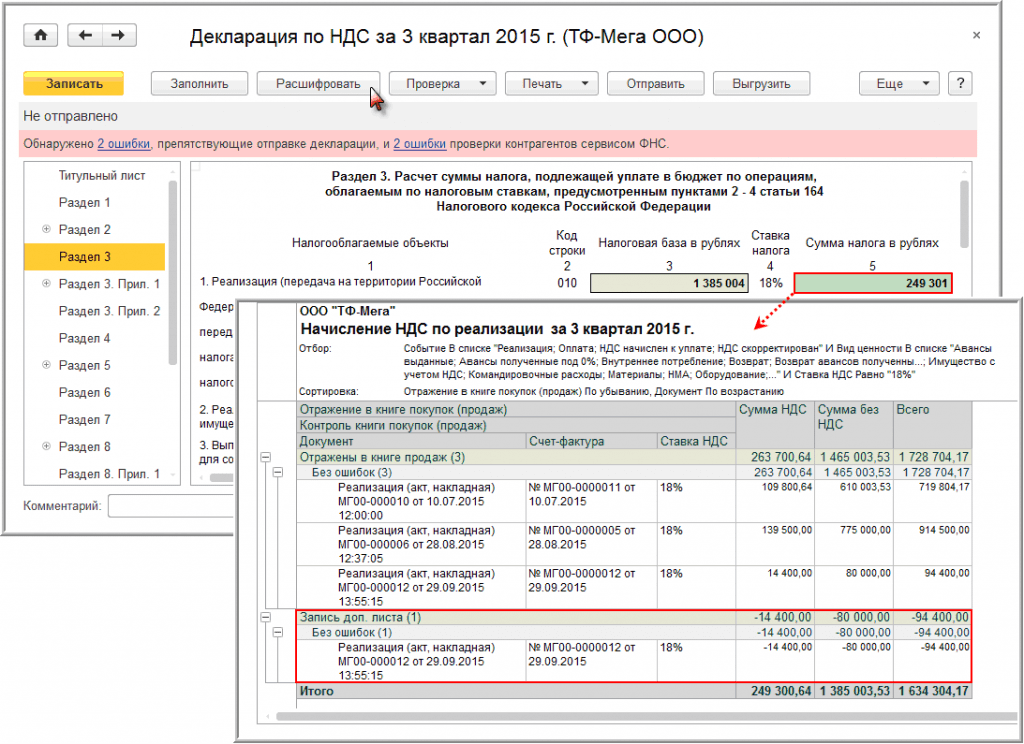

Поскольку аннулирование регистрационной записи по ошибочно выставленному счету-фактуре должно производиться в дополнительном листе книги продаж периода оказания услуги, т. е. III квартала 2015 года, необходимо внести корректировку в записи регистра НДС Продажи:

- в графе Запись дополнительного листа — заменить значение на Да;

- в графе Корректируемый период — указать любую дату III квартала 2015 г., например, 30.09.2015.

После записи документа Операция будет внесена запись об аннулировании по ошибочно выставленному счету-фактуре в дополнительный лист книги продаж за III квартал 2015 г. — см. табл. 2.

Следует отметить, что сам ошибочно выставленный счет-фактура аннулированию (изъятию, уничтожению) не подлежит. По мнению ФНС России, закрепление механизма аннулирования счетов-фактур нецелесообразно, поскольку если ошибочно выставленный счет-фактура не зарегистрирован в книге продаж, то к учету он не принимается (письмо ФНС России от 30.04.2015 № БС-18-6/499@).

При принятии решения о представлении уточненной налоговой декларации по НДС за III квартал 2015 г., следует иметь в виду, что в состав такой уточненной декларации будут входить те же самые разделы, что и в состав первичной декларации (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

При этом на титульном листе декларации по НДС будет указан номер корректировки «1», и дата подписи «27.10.2015».

В разделе 3 уточненной налоговой декларации по строке 010 будут отражены уменьшенные налоговая база и сумма исчисленного налога (рис. 4).

Кроме того, в уточненной декларации появится дополнительно приложение 1 к разделу 9, в котором будут отражены сведения из дополнительного листа книги продаж. Поскольку в первичной декларации такие сведения отсутствовали, то в строке Ранее представленные сведения будет проставлена отметка Неактуальны, что соответствует признаку актуальности «0» и означает, что в ранее представленной декларации эти сведения по разделу 9 не представлялись (п. 48.2 Порядка заполнения налоговой декларации по НДС).

Поскольку в саму книгу продаж изменения не вносились, то в налоговую инспекцию сведения из раздела 9 можно повторно не выгружать, для чего достаточно установить в строке Ранее представленные сведения отметку в поле Актуальны, что соответствует признаку актуальности «1» и означает, что сведения, представленные налогоплательщиком ранее в налоговый орган, актуальны, достоверны, изменению не подлежат и в налоговый орган не представляются (п. 47.2 Порядка заполнения налоговой декларации по НДС).

Аннулирование записи книги покупок

При внесении исправлений в выставленный счет-фактуру после окончания налогового периода регистрация исправленного счета-фактуры и аннулирование записи по первоначальному счету-фактуре производятся в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 3, п. 11 Правил ведения книги продаж, утв. Постановлением № 1137). При получении исправленного счета-фактуры после окончания текущего налогового периода аннулирование записи по счету-фактуре производится в дополнительном листе книги покупок за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 4 Правил ведения книги покупок, утв. Постановлением № 1137).

Несмотря на то, что данные нормы Постановления № 1137 соотносят порядок исправления книги продаж и (или) книги покупок только с внесением исправлений в счета-фактуры, применение дополнительных листов книги покупок и (или) книги продаж предписывается в отношений любых изменений книги продажи и (или) книги покупок истекших налоговых периодов (письма ФНС России от 06.09.2006 № ММ-6-03/896@, от 30.04.2015 № БС-18-6/499@).

Данные таких дополнительных листов используются для внесения изменений в налоговую декларацию по НДС (п. 5 Правил заполнения дополнительного листа книги продаж, п. 6 Правил заполнения дополнительного листа книг покупок). При этом в состав уточненной налоговой декларации помимо тех разделов, которые были ранее представлены в налоговый орган, включаются соответственно приложение 1 к разделу 8 и (или) приложение 1 к разделу 9 (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

ИС 1С:ИТС