Как в 1с сделать отчет агента

В Гражданском кодексе Российской Федерации существует статья 1008, которая регулирует отчеты агента по агентским договорам. В соответствии с ГК РФ в ходе исполнения агентского договора агент обязан представлять принципалу отчеты в порядке и в сроки, которые предусмотрены договором. При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Форма отчета агента и сроки его предоставления определяются агентским договором.

Пример формы отчета агента:

Обычной практикой туроператоров является формирование отчетов агентов в личном кабинете в начале следующего за отчетным месяцем.

В программе 1С:Предприятие при создании документа выбирается тип документа «Отчет агента»:

В появившимся окне необходимо будет заполнить 3 вкладки: «Главная», «Товары и услуги», «Денежные средства», «Расчеты».

На вкладке «Главная» заполняется «Номер» и «Дата», «Контрагент», «Номер договора» (номер заявки у туроператора). Способ расчета комиссионного вознаграждения должен устанавливаться по умолчанию как «Процент от разности сумм продажи и поступления», «% вознаграждения» — 100%. Для учета доходов по видам устанавливается «Услуга по вознаграждения». В данном случае — «Туристические услуги». Счет учета доходов — 90.01.1, номенклатурная группа «Туристическая деятельность».

Во вкладке «Товары и услуги» заполняется «Номенклатура» и «Содержание услуги», «Цена поступления», «Сумма поступления», «Цена», «Сумма». «Вознаграждение с НДС» проставляется автоматически как разница между «Суммой» и «Суммой поступления». «НДС вознаграждения» оставляем пустое, так как агентство работает без НДС. Заполняем «Покупателя» и «Дату реализации».

Во вкладке «Денежные средства» указываем «Вид отчета по платежам» — обычно это оплата, так как покупатель оплачивает тур или вносит предоплату сразу после подписания договора. Указываем «Покупателя», «Дату события» — дату оплаты, «Сумму с НДС», «% НДС» — «Без НДС».

Во вкладке «Расчеты» необходимо отметить как получается комиссионное вознаграждение — из выручки комитента или перечислением на расчетный счет от туроператора.

Что нужно, чтобы комиссионное вознаграждение попало в «Книгу доходов и расходов»?

Для того, чтобы комиссионное вознаграждение попало в «Книгу доходов и расходов» необходимо во вкладке «Денежные средства» отразить оплату от покупателя. Без оплаты от покупателя доходы не отразятся в налогооблагаемой базе. Подробнее в Проводки при «Удержании комиссионного вознаграждения из выручки комитента».

Реализация услуг по агентскому договору у принципала в «1С:Бухгалтерии 8» (ред. 3.0)

Мы начинаем новую серию статей, посвященных отражению в учете операций по агентским договорам и договорам комиссии. Об условиях их составления, а также о том, на что следует обратить внимание сторонам договора, читайте в справочнике «Договоры: условия, формы, налоги» раздела «Юридическая поддержка» информационной системы 1С:ИТС. В программах «1С:Предприятие» в настоящее время автоматизирован учет всех основных видов посреднических договоров. В предлагаемой статье эксперты «1С» рассказывают об особенностях отражения реализации услуг у принципала в «1С:Бухгалтерии 8» редакции 3.0.

Содержание

- Настройки параметров учета

- Отчет комиссионера (агента) о продажах

- Учет НДС и регистрация счетов-фактур

По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные (фактические) действия от своего имени, но за счет принципала или от имени и за счет принципала.

Если агент действует от своего имени, права и обязанности по заключенным им сделкам возникают у агента. Если же агент действует от имени принципала — права и обязанности возникают у принципала.

К отношениям по договору агентирования применяются правила, установленные главой 52 Гражданского кодекса РФ «Агентирование». Кроме этого:

- если агент действует от своего имени, то могут быть применены и нормы договора комиссии (гл. 51 ГК РФ);

- если агент действует от имени принципала, то могут быть применены и нормы договора поручения (гл. 49 ГК РФ).

Эти нормы могут быть применены, только если они не противоречат нормам, установленным в главе 52 ГК РФ.

Агент обязан отчитываться перед принципалом в порядке и сроки, которые предусмотрены договором (п. 1 ст. 1008 ГК РФ). В отчете отражаются все выполненные агентом действия, в том числе реализованные или приобретенные товары, работы, услуги.

К отчету прилагаются подтверждающие документы, а также счет на агентское вознаграждение (акт о выполненных услугах, счет-фактура).

Согласно статье 1006 ГК РФ принципал обязан уплатить агенту вознаграждение в размере и в порядке, установленных в агентском договоре. По условиям договора агентское вознаграждение может быть удержано агентом из выручки, полученной от реализации товаров или услуг. Выручкой принципала будет сумма, полученная от реализации услуг.

Вознаграждение, выплаченное агенту, включается в расходы принципала.

Отражение операций принципала в программе «1С:Бухгалтерия 8» (ред. 3.0) при реализации услуг по агентскому договору рассмотрим на следующем примере.

Пример

В рамках агентского договора ЗАО «ТФ Мега» (принципал) предоставляет агенту ЗАО «Платинум» доступ на свой информационный ресурс, посредством которого агент от своего имени реализует третьим лицам — конечным покупателям — комплекс информационных услуг принципала.

В обязанности агента также входит поиск и регистрация клиентов в информационной базе принципала. И агент и принципал применяют общую систему налогообложения (ОСНО) и являются плательщиками НДС.

31 января 2014 года агент ЗАО «Платинум» представил принципалу отчет и комплект подтверждающих документов (акт, счет-фактуру и счет на агентское вознаграждение, копии платежных документов, подтверждающих получение денежных средств от покупателей, а также копии выставленных покупателям счетов-фактур).

Согласно отчету агента в январе 2014 года ЗАО «Платинум» были получены денежные средства и реализован комплекс информационных услуг принципала в следующей хронологии:

10.01.2014 — покупателем «Пользователь 1» перечислены денежные средства за информационные услуги на общую сумму 24 000,00 руб. (в т. ч. НДС 18 %);

13.01.2014 — покупателю «Пользователь 1» оказан комплекс информационных услуг принципала на общую сумму 24 000,00 руб. (в т. ч. НДС 18 %);

23.01.2014 — покупателем «Пользователь 2» перечислены денежные средства за информационные услуги на общую сумму 36 000,00 руб. (в т. ч. НДС 18 %);

24.01.2014 — покупателю «Пользователь 2» оказан комплекс информационных услуг принципала на общую сумму 36 000,00 рублей (в т. ч. НДС 18 %).

В соответствии с заключенным договором, агентское вознаграждение удерживается агентом в размере 10 % от суммы реализации услуг. После удержания агентского вознаграждения денежные средства перечисляются принципалу на расчетный счет.

Настройки параметров учета

Если организация ведет деятельность в рамках комиссионной торговли или агентских услуг, то в программе «1С:Бухгалтерия 8» (ред. 3.0) необходимо выполнить соответствующие настройки.

Настроить параметры учета можно из раздела Справочники и настройки учета по гиперссылке Настройка параметров учета на панели навигации.

Для организации ЗАО «ТФ Мега» в Настройках параметров учета на закладке Комиссионная торговля устанавливаем флаг Ведется деятельность по договорам комиссии на продажу (рис. 1).

Рис. 1. Настройка параметров учета для комиссионной торговли (агентских услуг).

Отчет комиссионера (агента) о продажах

Для отражения операций реализации услуг принципала, начисления НДС с реализации, а также начисления агентского вознаграждения и удержания его из выручки принципала предназначен документ Отчет комиссионера (агента) о продажах, который доступен из раздела Покупки и продажи по гиперссылке на панели навигации Отчеты комиссионеров о продажах.

Форма документа состоит из нескольких закладок (см. рис. 2). Рассмотрим заполнение реквизитов документа на закладке Главное:

- номер и дата документа заполняются в соответствии с номером отчета агента и датой его утверждения;

- в поле Договор нужно выбрать договор с агентом на реализацию услуг. Обратите внимание, что в окне выбора договора отображаются только те договоры, которые имеют вид С комиссионером (агентом) на продажу;

- способ расчета агентского вознаграждения выбирается из одноименного поля. Как правило, данное поле заполняется автоматически согласно условиям, которые определены в договоре. Если способ расчета не выбран, то нужно указать один из трех предлагаемых вариантов: Не рассчитывается, Процент от разности сумм продажи и поступления или Процент от суммы продажи. В нашем примере способ расчета установлен как Процент от суммы продажи, а процент вознаграждения установлен как «10 %»;

- ставка НДС по вознаграждению комиссионера в нашем примере устанавливается «18 %»;

- регистрация счета-фактуры на вознаграждение агента осуществляется через одноименное поле, после чего создается гиперссылка на созданный документ Счет-фактура полученный на поступление;

- для точного указания, каким образом будет учитываться исчисленная сумма вознаграждения, служат реквизиты Счет затрат на вознаграждение и Статьи затрат, которые в нашем примере заполняются как «44.02» и «Агентское вознаграждение» с видом расхода по налоговому учету «Прочие расходы»;

- суммы в полях Всего и НДС (в т.ч.) как в отношении реализации принципала, так и в отношении агентского вознаграждения рассчитываются автоматически согласно данным, заполненным на закладке формы документа Товары и услуги.

Рис. 2. Заполнение титульных реквизитов отчета агента

На закладке Товары и услуги размещены две связанные друг с другом табличные части (рис. 3):

- в верхней части документа располагается таблица покупателей — третьих лиц, которым агент реализовал услуги принципала;

- в нижней части документа указывается наименование, количество и стоимость товаров и/или услуг, проданных принципалом через агента, а также агентское вознаграждение.

Рис. 3. Реализованные услуги третьим лицам через агента

В соответствии с требованиями законодательства РФ реализованные агентом услуги указываются в разрезе конечных покупателей и даты совершения операции, то есть даты, указанной в счете-фактуре, выставленном агентом конечному покупателю. После записи документа на эти же даты в программе будут автоматически созданы счета-фактуры, выставляемые принципалом агенту.

В нашем примере в табличной части покупателей добавляем запись и выбираем покупателя Пользователь 1 из справочника Контрагенты. Так как агент выставил счет-фактуру покупателю, то устанавливаем флаг СФ, а в поле Дата СФ — указываем дату выставления документа.

В нижней таблице на закладке Услуги добавляем запись и выбираем элемент из справочника Номенклатура — Информационная услуга тип 1, указываем ее количество, цену и стоимость, а также ставку НДС — 18 % согласно отчету агента. Сумма вознаграждения рассчитывается автоматически для каждой реализованной номенклатурной позиции.

Аналогичным образом добавляем в верхней таблице покупателя Пользователь 2 и заполняем реализованные ему услуги в нижней части таблицы.

На закладке Денежные средства указывается информация о средствах, полученных от покупателей за услуги принципала на основании отчета агента. При утверждении отчета о полученных денежных средствах к принципалу переходит обязанность уплаты НДС в случае предоплаты. Информация о полученных денежных средствах заносится в документ Отчет комиссионера (агента) о продажах вручную. Возможен один из трех вариантов платежей, которые необходимо выбрать в поле Вид отчета по платежам: Аванс, Оплата, Зачет аванса.

Согласно отчету агента, денежные средства, поступившие от заказчиков, были зачтены в течение пяти дней, обязанность начисления НДС с предоплаты у принципала отсутствует, поэтому табличная часть заполняется следующим образом (см. рис. 4):

- добавляется новая запись и в поле Вид отчета по платежам выбирается Оплата;

- в поле Покупатель выбирается Пользователь 1 из справочника Контрагенты;

- в полях Дата события, Сумма с НДС (руб.), % НДС, НДС (руб.) указывается дата и сумма поступивших денежных средств от заказчика, в том числе НДС, согласно отчету агента;

- в отношении второго покупателя поля заполняются аналогично.

Рис. 4 Регистрация поступивших денежных средств от третьих лиц

Заполнение закладки Денежные средства важно в случае получения предоплаты от заказчика, а также в случае зачета этой предоплаты. В нашей ситуации информация, отраженная на закладке Денежные средства, носит лишь справочный характер.

На закладке Расчеты указываются счета расчетов с агентом за реализованные услуги принципала, а также счета расчетов за посреднические услуги агента (см. рис. 5).

Рис. 5. Счета расчетов с агентом

Счета расчетов устанавливаются по умолчанию в соответствии со счетами, указанными в настройке Счета расчетов с контрагентами на панели навигации (раздел Покупки и продажи).

При проведении документа Отчет комиссионера (агента) о продажах в программе формируются следующие проводки:

Дебет 76.09 Кредит 90.01 — на общую сумму реализованных услуг принципала за январь; Дебет 90.03 Кредит 68.02 — на сумму начисленного НДС с реализации услуг принципала; Дебет 60.01 Кредит 76.09 — на сумму удержанного из выручки принципала агентского вознаграждения; Дебет 44.02 Кредит 60.01 — на сумму начисленного агентского вознаграждения без учета НДС; Дебет 19.04 Кредит 60.01 — на сумму НДС с агентского вознаграждения.

Для того чтобы определить задолженность агента после удержания агентского вознаграждения, можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами» (рис. 6).

Рис. 6. ОСВ по счету 76.09

Как видно из оборотно-сальдовой ведомости, по дебету счета 76.09 «Прочие расчеты с разными дебиторами и кредиторами» отражена дебиторская задолженность ЗАО «ТФ Мега» в размере 54 000,00 рублей.

Задолженность будет погашена при отражении полученной оплаты от агента за реализованные услуги. Оплату можно зарегистрировать документом Поступление на расчетный счет на основании документа Отчет комиссионера (агента) о продажах.

Учет НДС и регистрация счетов-фактур

При проведении документа Отчет комиссионера (агента) о продажах автоматически создаются документы Счета-фактуры выданные в том количестве, в котором агент выставлял счета-фактуры третьим лицам.

Данные счета-фактуры перевыставляются агенту ЗАО «Платинум», причем, в поле Организация указывается принципал ЗАО «ТФ Мега», а в полях Контрагент — конечные покупатели услуг Пользователь 1 (см. рис. 7) и Пользователь 2.

Рис. 7. Счет-фактура на реализацию, перевыставляемый в адрес агента

Перевыставленные агенту счета-фактуры отражаются в части 1 журнала учета полученных и выставленных счетов-фактур и в книге продаж в соответствии с правилами, утв. Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Что касается полученного счета-фактуры на вознаграждение агента, то документ создается автоматически при регистрации на закладке Главное в документе Отчет комиссионера (агента) о продажах.

Поле Документы-основания заполняется автоматически на основании документа Отчет комиссионера (агента) о продажах.

Для ввода в информационную базу счета-фактуры на основании нескольких документов можно по гиперссылке Изменить перейти в окно Список документов-оснований и, используя кнопку Добавить, выбрать соответствующие документы из открывшегося списка документов-оснований.

Если установлен флаг Отразить вычет НДС в книге покупок, то при проведении документа Отчет комиссионера (агента) о продажах отражается вычет налога на добавленную стоимость по счету-фактуре в Книге покупок проводкой:

Дебет 68.02 Кредит 19.04 — на сумму НДС с вознаграждения агента.

Если флаг не установлен, то вычет НДС отражается регламентным документом Формирование записей книги покупок.

Обратите внимание, что поле Код вида операции заполняется автоматически значением «01» согласно приказу ФНС России от 14.02.2012 № ММВ-7-3/83@ и соответствует приобретенным товарам, работам, услугам (включая посреднические услуги).

Полученный счет-фактура на вознаграждение агента отражается в части 2 журнала учета полученных и выставленных счетов-фактур и в книге покупок в соответствии с правилами, утвержденными Постановлением Правительства РФ от 26.12.2011 № 1137.

От редакции

Сталкиваясь с ситуацией, когда одной стороне нужно совершить действия в интересах другой стороны, не всегда можно сразу определить, какой именно договор следует заключить.

Законом предусмотрено несколько похожих видов договоров. В информационной системе 1С:ИТС в табличной форме представлена информация, характеризующая сходства и отличия посреднических договоров (поручения, комиссии, агентского договора) от договора возмездного оказания услуг — см. справочник «Договоры: условия, формы, налоги» раздела «Юридическая поддержка» http:// its.1c.ru/db/contracts#content:28842:1

В отношении каждого из перечисленных договоров вы узнаете, кто приобретает права и обязанности по заключенным сделкам, каков порядок выплаты вознаграждения, есть ли какие-либо ограничения, всегда ли исполнитель должен представлять отчеты и каким образом происходит передача исполнения.

Подробная информация, касающаяся договора агентирования, и примерные формы договора и отчета агента также см. на сайте 1С:ИТС.

Инструкция: как учитывать продажи через агентов в «1С»

Автор: Анастасия Миненко, бухгалтер-консультант Линии Консультаций «ГЭНДАЛЬФ» Материалы газеты «Прогрессивный бухгалтер», сентябрь 2021 Бывает, проще и выгоднее найти агента, который будет заниматься продажей и распространением товаров и услуг, чем открывать собственный офис или запускать франшизу в других частях страны. Рассмотрим два кейса: реализация услуг и реализация товаров через агента. Все на примере «1С:Бухгалтерия предприятия 8», ред. 3.0.

Как работает агентский договор

По агентскому договору принципал поручает агенту, выполнить работы, услуги, что-то купить или продать за агентское вознаграждение. При этом все юридические и иные действия агент совершает от своего имени, но за счет главной стороны либо от имени и за счет главной стороны. Агент после продажи обязан представить принципалу отчет с приложением документов, которые подтверждают расходы, произведенные за организацию-наемника.

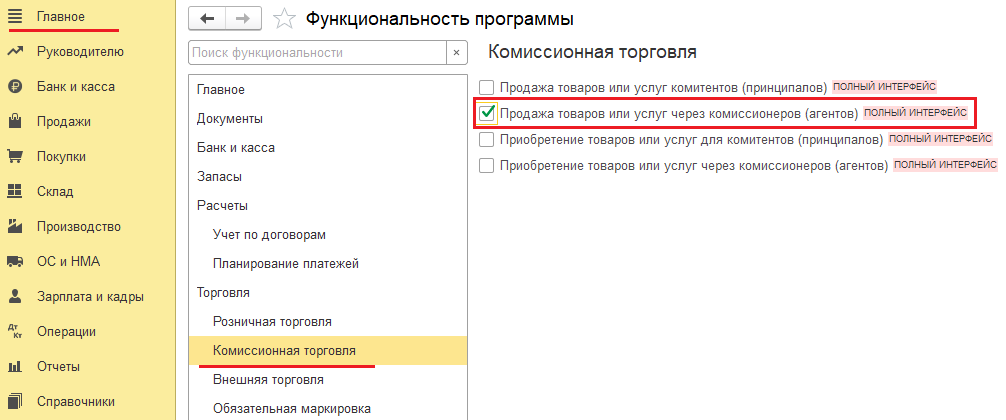

Необходимые настройки в программе

Чтобы отражать в программе реализацию товаров или услуг через агента, выполните начальную настройку программы (раздел «Главное» — «Функциональность» — «Комиссионная торговля») . Устанавливаем галочку «Продажа товаров или услуг через комиссионеров (агентов)», после чего у нас появляется возможность заключить договор с агентом на продажу нашей продукции и услуг, а в разделе «Продажа» появляется документ «Отчет комиссионера (агента) о продаже».

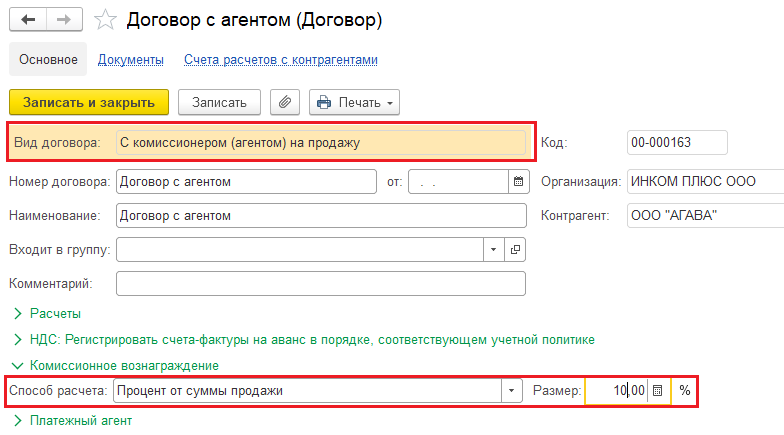

Кейс № 1. Реализация услуг через агента

Создаем в программе агентский договор с посредником, выбрав вид договора «С комиссионером (агентом) на продажу». Сразу укажите способ расчета агентского вознаграждения. Чтобы провести реализацию услуг принципала и начисление НДС с реализации, в программе есть документ «Отчет комиссионера (агента) о продажах». Найдете его в разделе «Продажи» по гиперссылке на панели навигации «Отчеты комиссионеров о продажах». Этим же документом начисляем агентское вознаграждение и удерживаем его из выручки принципала. На вкладке «Главное» заполните все необходимые данные:

- договор с агентом на продажу;

- способ расчета агентского вознаграждения (заполняется автоматически из условий договора; если оплата посреднику будет удерживаться из выручки, проставить соответствующий флажок);

- ставка НДС по вознаграждению комиссионера (20 %);

- зарегистрировать счет-фактуру на вознаграждение агента;

- заполнить «Счет затрат» и «Статью затрат» для точного указания, каким образом будет учитываться исчисленная сумма вознаграждения.

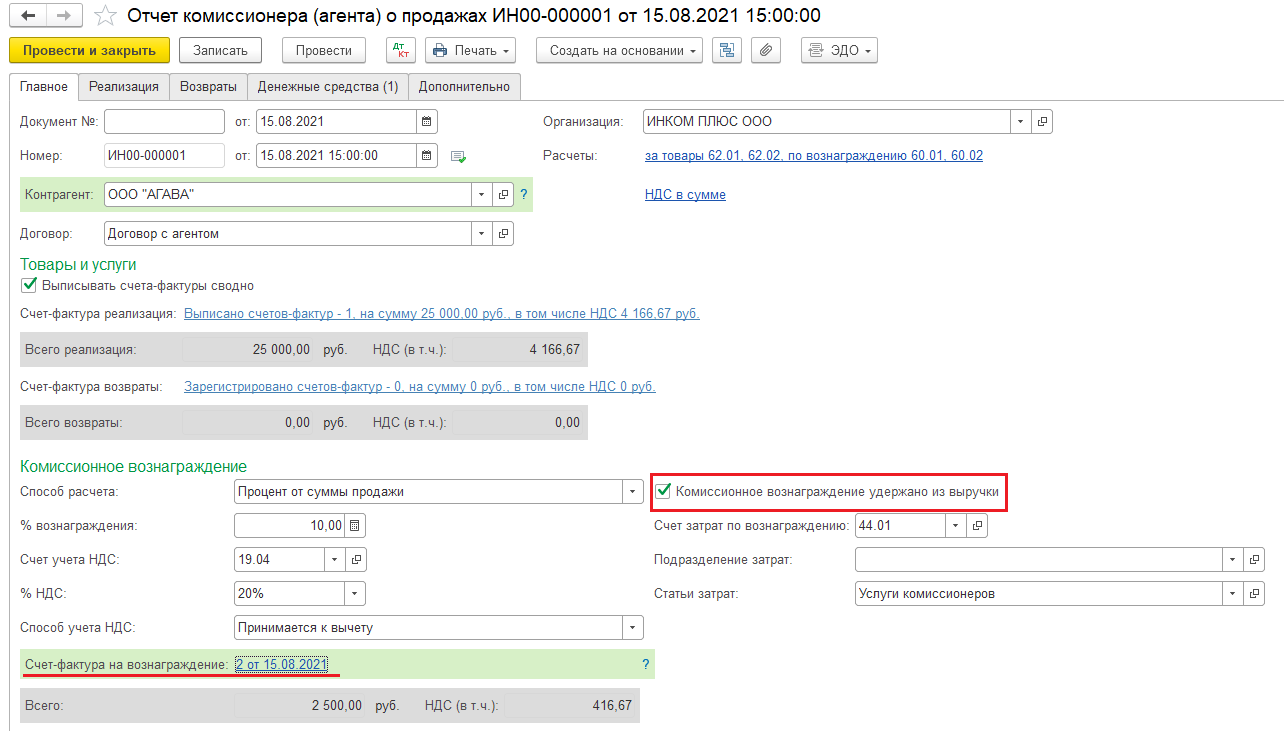

На закладке «Реализация» в верхней части документа в таблице покупателей заполняем третьих лиц, которым агент реализовал услуги принципала. В нижней части – наименование, количество и стоимость услуг, проданных принципалом через агента, а также агентское вознаграждение.

На закладке «Денежные средства» заполняем данные об оплате, полученной от покупателей за услуги принципала на основании отчета агента.

После того, как запишите и проведете документ, программа автоматически создаст счета-фактуры, выставляемые принципалом агенту, учтет агентское вознаграждение в расходах организации-принципала. Остается только отразить поступление оплаты от агента за реализованные услуги за вычетом вознаграждения. Просмотреть задолженность агента после удержания агентского вознаграждения можно, воспользовавшись отчетом Оборотно-сальдовая ведомость по счету 62.01.

Чтобы взять к вычету НДС с агентского вознаграждения, в «Отчете комиссионера (агента) на продажу» регистрируется полученный на поступление счет-фактура. Если ведете раздельный учет НДС, вычет отражайте регламентным документом «Формирование книги покупок» (раздел «Операции» – «Регламентные операции по НДС» – создать «Формирование записей книги покупок»). В противном случае в счете-фактуре проставьте флажок «Отразить вычет НДС в книге покупок».

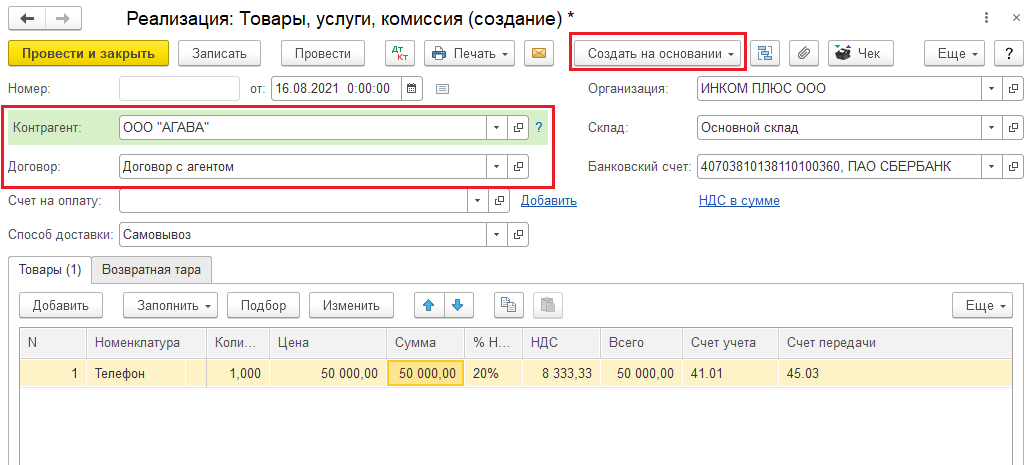

Кейс № 2. Реализация товаров через агента

Для начала нам нужно отразить факт передачи товаров посреднику для продажи. Для этого оформляем документ «Реализация: товары, услуги, комиссия». В полях «Контрагент» и «Договор» указываем нашего агента и договор, заключенный с ним. Заполняем табличную часть продукцией, которая реализуется. При проведении документа товары со склада спишутся на 45 счет «Товары отгруженные».

На основании этого документа регистрируем «Отчет комиссионера (агента) о продажах». Документ будет автоматически заполнен товарами, которые передали на комиссию, как в примере выше.

После проведения документа отражаем поступление выручки от продажи товаров за вычетом агентского вознаграждения.

Вычет по НДС отражаем так же, как при реализации услуг.

Блог компании «СИТЕК»

Учет агентских услуг в 1С:Управление торговлей 11 ред.

Байбекова Анастасия Специалист проектного отдела

Рассмотрим учет агентских договоров на базе программ «1С:Управление торговлей, 11 ред.», «Комплексная автоматизация», ред. 2.0., «ERP Управление предприятием 2».

По агентскому договору (договору агентирования) одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные (фактические) действия от своего имени, но за счет принципала или от имени и за счет принципала.

По условиям агентского договора агент может действовать либо от своего имени, либо от имени принципала. Если агент действует от своего имени, права и обязанности по заключенным им сделкам возникают у агента. Если же агент действует от имени принципала — права и обязанности возникают у принципала (п. 1 ст. 1005 ГК РФ). Независимо от того, от чьего имени выступает агент, он действует за счет принципала.

Основное отличие агентского договора от договоров поручения и комиссии в том, что агент может совершать как юридические, так и фактические действия, в то время как комиссионер может лишь совершать сделки, а поверенный — совершать определенные юридические действия.

Агент обязан отчитываться перед принципалом в порядке и сроки, которые предусмотрены договором (п. 1 ст. 1008 ГК РФ). В отчете отражаются все выполненные агентом действия, в том числе реализованные или приобретенные товары, работы, услуги.

Настройка учета:

Возможность учета агентских услуг включается в меню Администрирование -> CRM и продажи -> Продажа агентских услуг.

Создаем вид номенклатуры. Осуществляется в меню Нормативно-справочная информация -> Настройки и справочники ->Виды номенклатуры:

- Указываем тип номенклатуры «Услуга»;

- Указываем вариант учета номенклатуры:

- Услуга выполняется собственной организацией, продается ей же — стандартная услуга, реализуемая без агентских договоров.

- Услуга выполняется собственной организацией (принципалом), продается по агентскому договору — оказывает услуги собственная организация, а оформляет продажу партнер.

- Услуга выполняется сторонним исполнителем (принципалом), продается по агентскому договору — услуги оказывает партнер, а оформляет продажу собственная организация.

- Создаем номенклатурную позицию. Осуществляется в меню Нормативно-справочная информация -> Номенклатура:

- указываем вид номенклатуры, созданный в предыдущем пункте;

- указываем принципала.

- Создаем партнера. Осуществляется в меню Нормативно-справочная информация -> Контрагенты.

- Создаем соглашение с партнером из карточки контрагента

- указываем вид операции «Оказание агентских услуг»;

- указываем процент комиссионного вознаграждения (если необходимо).

Учет со стороны агента:

- Документом «Поступление товаров и услуг» вид операции «Покупка, комиссия» регистрируем факт передачи:

- товаров принципала;

- услуг принципала (например, когда доставку товара осуществляет не собственная организация, а принципал).

- Документом «Реализация товаров и услуг» отражаем факт реализации:

- товаров принципала;

- услуг принципала;

- собственных услуг.

- Документом «Поступление на расчетный счет» отражаем перечисление оплаты товаров и услуг от покупателя.

- Документом «Отчет комитенту (принципалу) о продажах» оформляем отчет принципалу, рассчитываем комиссионное вознаграждение. При необходимости можно сразу удержать комиссионное вознаграждение.

- Документом «Списание с расчетного счета» перечисляем принципалу оплату от покупателей.

- Документом «Поступление на расчетный счет» регистрируем факт перечисления агентского вознаграждение, если не отразили документом «Отчет комитенту (принципалу о продажах)».

Учет со стороны принципала аналогичен:

- Документом «Реализация товаров и услуг» вид операции «Покупка, комиссия» регистрируем факт передачи товаров агенту.

- Документом «Отчет комиссионера (агента) о продажах» регистрируем реализацию товаров и услуг принципала, рассчитываем и удерживаем комиссионное вознаграждение.

- Документом «Поступление на расчетный счет» регистрируем поступление денежных средств по агентскому договору.

- Документом «Списание с расчетного счета» перечисляем сумму вознаграждения агенту, если не удержали документом «Отчет комиссионера (агента) о продажах».

У Вас остались еще вопросы по программе? Компания СИТЕК возьмет на себя решение задач по 1С: консультации по работе в программе, доработки, обновление 1С и др. услуги оказывают квалифицированные специалисты в минимальные сроки.

Предлагаем Вам ознакомиться с нашими ценами и тарифными планами.

Дата обновления статьи 11.09.2016

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!