Что сначала резервы отпусков или отражение в зуп

Согласно ПБУ 8/2010, организации (кроме субъектов малого предпринимательства) обязаны формировать оценочные обязательства, в том числе резервы на оплату труда. До версии 3.1.23.165 программы 1С:Зарплата и управление персоналом 8 организация могла настроить формирование резервов отпусков. Начиная с версии 3.1.23.165 в программе реализована возможность учитывать резервы не только отпусков, но и резервы на выплату годовых премий, вознаграждений за выслугу лет и другие резервы, связанные с оплатой труда.

О том, как в 1С:ЗУП 8, ред. 3 настроить новый механизм учета резервов, читайте в инструкции ниже.

1. РЕЗЕРВ ПО ОПЛАТЕ ТРУДА (ЕЖЕГОДНЫЙ ОТПУСК)

1.1. Настройка резервов

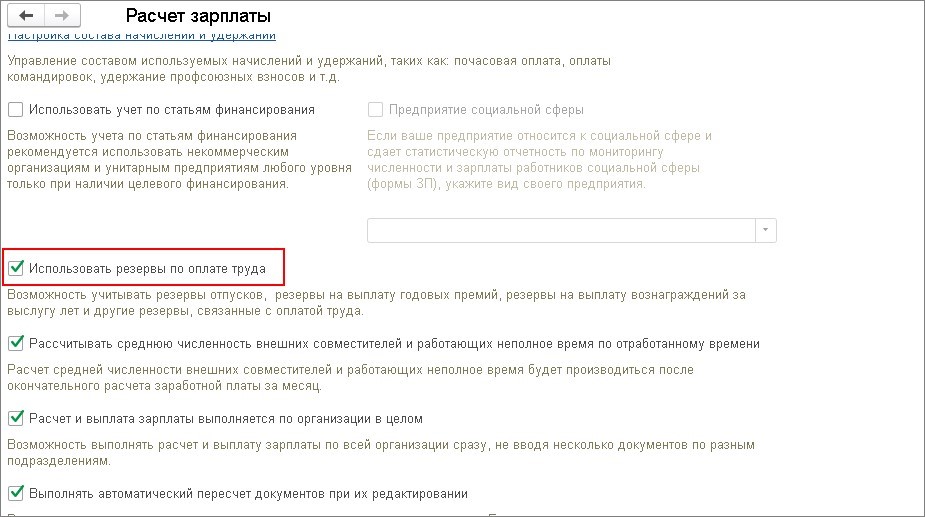

Для создания резервов по оплате труда в настройках расчета зарплаты установите флажок Использовать резервы по оплате труда:

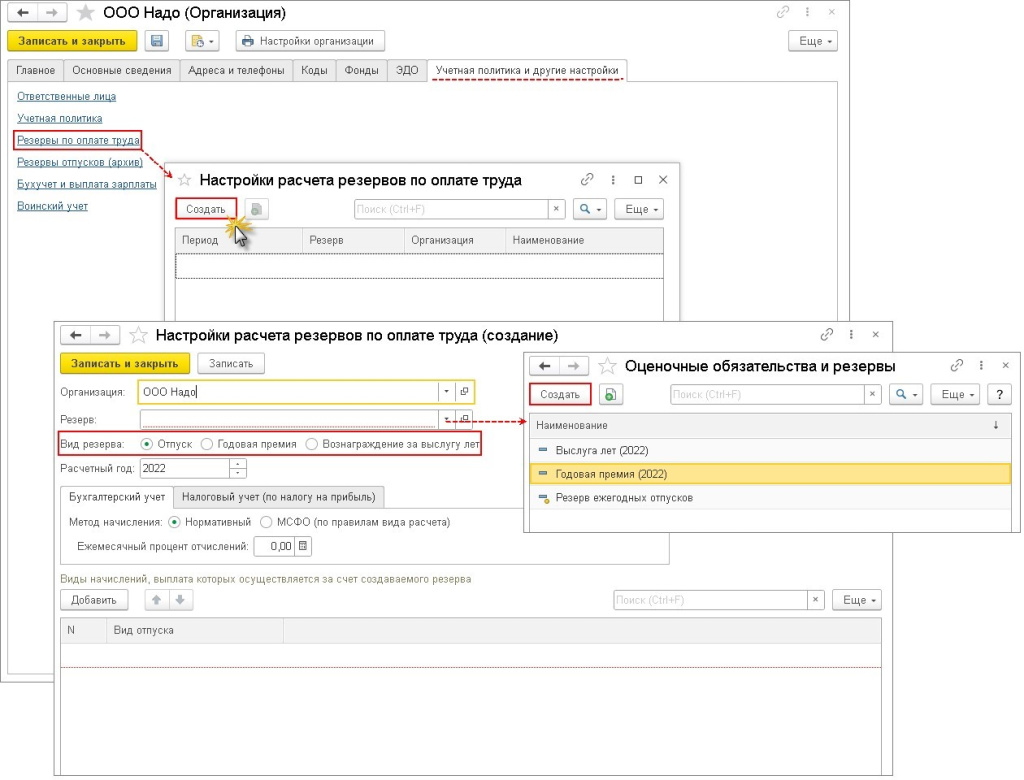

Настройка формирования оценочных обязательств (резервов) производится для конкретной организации в разделе Настройка – Организации на закладке Учетная политика и другие настройки по ссылке Резервы по оплате труда.

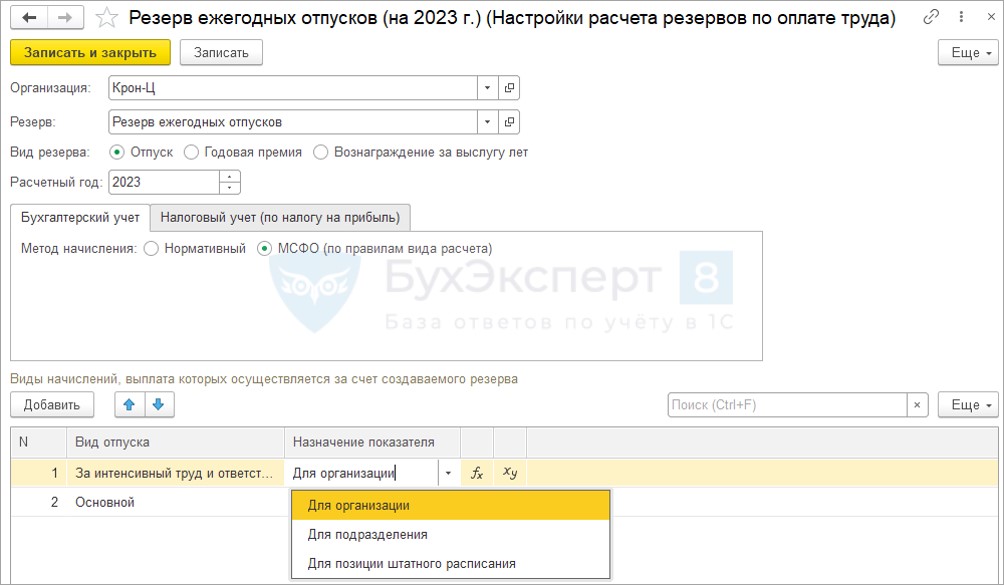

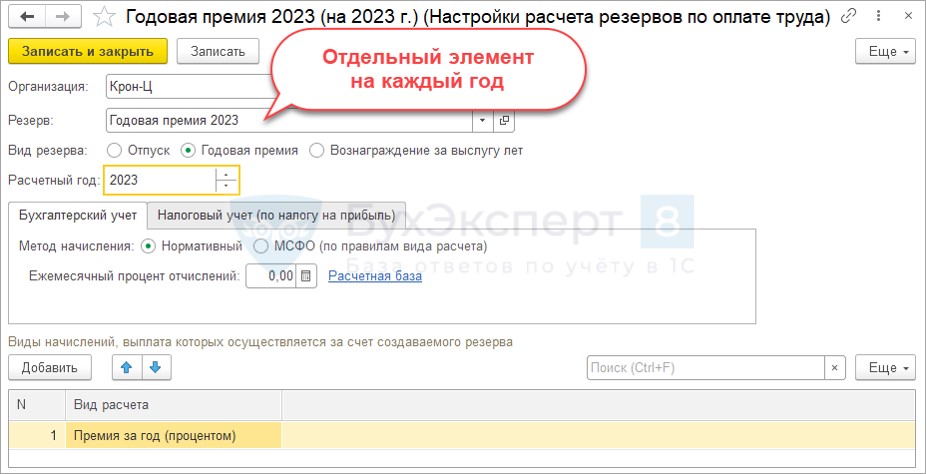

В справочнике Настройки расчета резервов по оплате труда создайте и настройте необходимое обязательство по кнопке Создать. При настройке укажите:

- Наименование резерва в поле Резерв. Наименование резерва выбирается из справочника Оценочные обязательства и резервы (резерв ежегодных отпусков уже создан программой, остальные резервы создаются самостоятельно, в разрезе которых будет вестись учет). В справочнике для резервов каждого отдельного года необходимо вводить новый элемент. Исключение – резервы отпусков, которые накапливаются непрерывно.

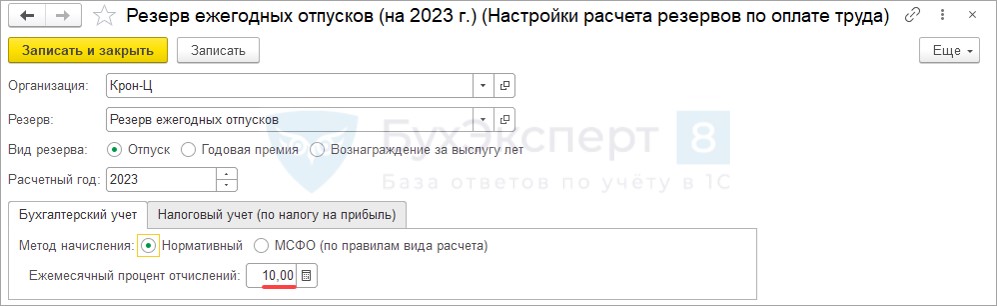

- Вид резерва (установите необходимый переключатель в положение – Отпуск, Годовая премия, Вознаграждение за выслугу лет).

- Укажите расчетный год для резерва для годовой премии и (или) вознаграждения за выслугу лет.

- В бухгалтерском учете существует два метода начисления резерва:

- нормативный метод (% от базы);

- метод МСФО (подсчет остатка отпуска и расчет суммы отпускных);

Другой метод расчета резервов является более точным. Установите на закладке Бухгалтерский учет переключатель в положение МСФО (по правилам вида расчета).

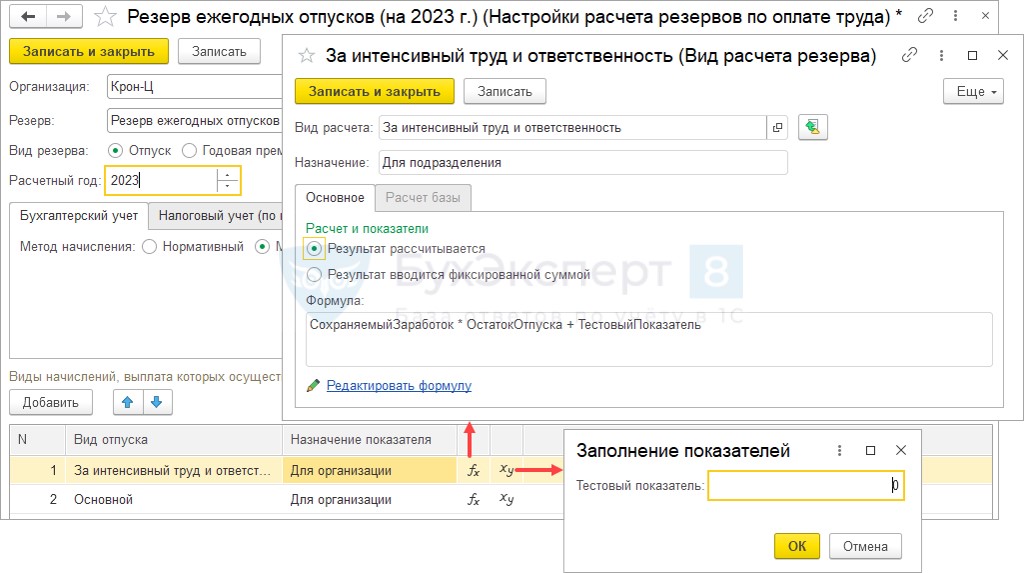

В настройках для БУ для каждого Вида отпуска можно:

- Уточнить формулу расчета. По умолчанию применяется формула СохраняемыйЗаработок * ОстатокОтпуска.

- Если в формуле есть показатели, вводимые в документе расчета, ввести их значения.

- Порядок расчета можно назначить для организации, подразделения или позиции ШР.

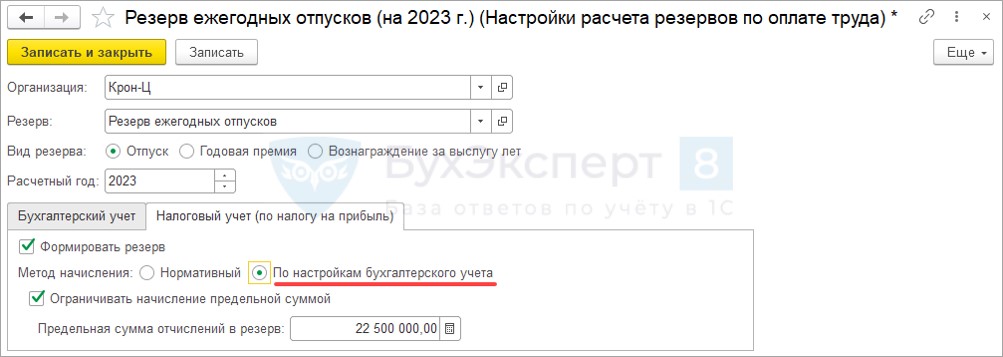

В настройках для Налогового учета можно:

- Выбрать методику расчета: Нормативный метод или По настройкам бухгалтерского учета.

- Указать предельную величину резерва.

1.2. Начисление резерва ежегодных отпусков

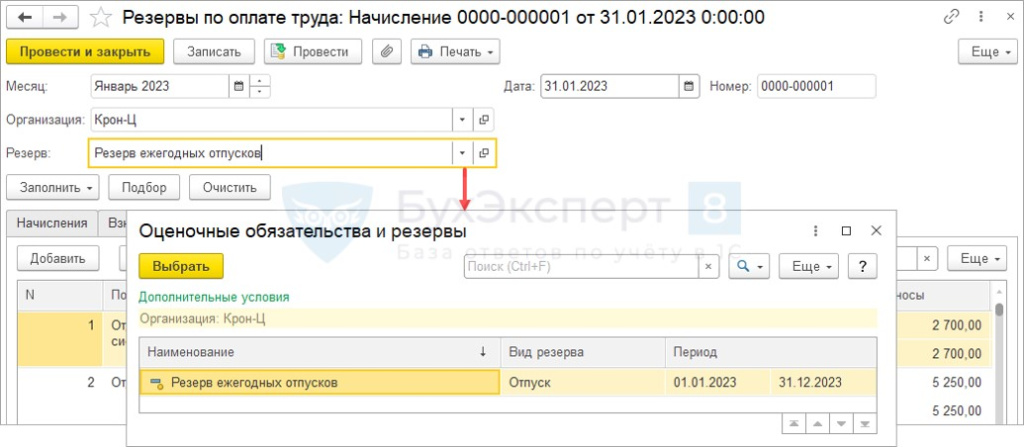

Начисление резервов производится всегда после формирования и проведения документа «Отражение зарплаты в бухучете».

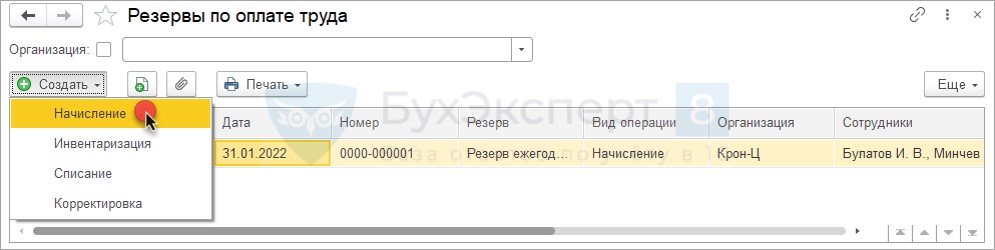

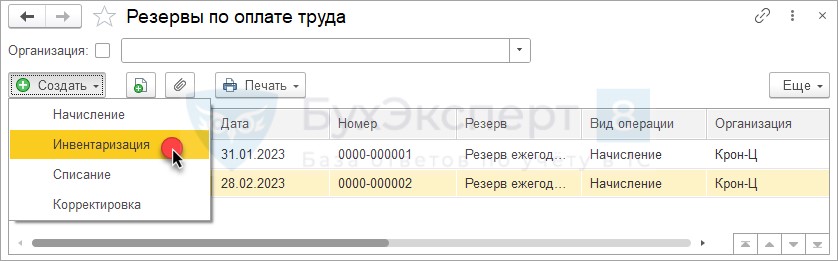

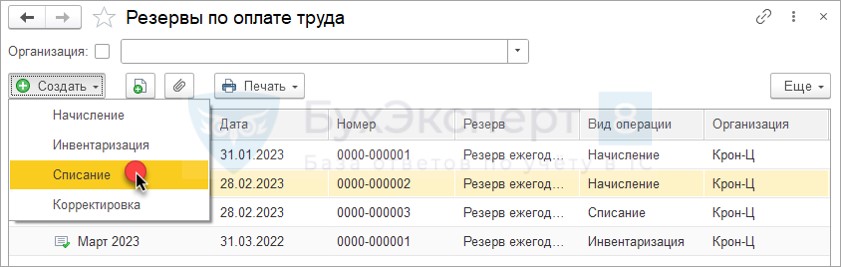

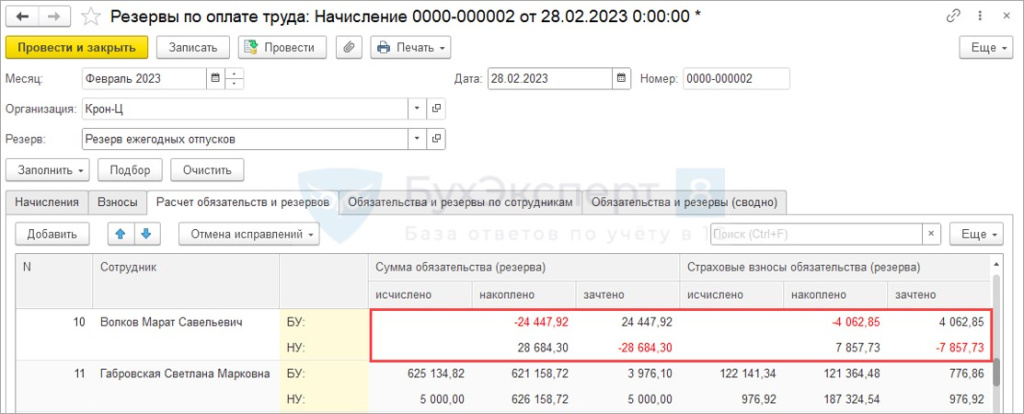

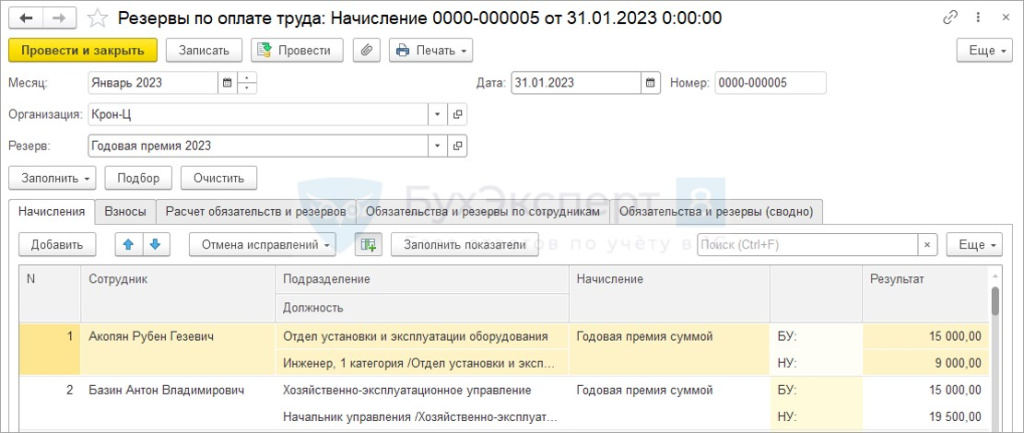

Документ Резервы по оплате труда, тип документа – Начисление.

Указываем месяц начисления и вид резерва.

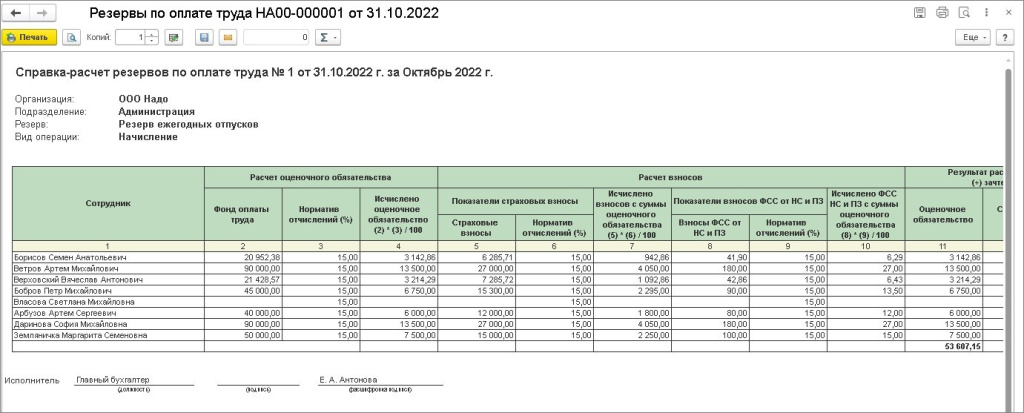

- Начисления – детальный расчет суммы резерва по сотрудникам в разрезе видов отпусков. Можно вывести значения показателей по кнопке.

- Взносы – итоговые суммы взносов по сотрудникам. Отдельно выводятся «обычные» взносы и взносы от НС и ПЗ.

- Расчет обязательств и резервов – сумма резервов на оплату отпуска, по взносам и по взносам на «травматизм» в разрезе сотрудников. Если применяется метод МСФО, при расчете суммы резерва к начислению учитывается накопленная ранее сумма резерва.

- Обязательства и резервы по сотрудникам – суммы резервов к начислению в разбивке по сотрудникам.

- Обязательства и резервы (сводно) – суммы резервов к начислению без разбивки по сотрудникам, сгруппированы по подразделениям и способам отражения в БУ. Данные вкладки передаются в 1С:Бухгалтерию.

- Расчет резерва на оплату отпуска выполняется по формулам, прописанным в настройках резерва.

- Расчет резерва по взносам выполняется исходя из фактической ставки взносов за месяц = Сумма взносов / Облагаемая база по взносам.

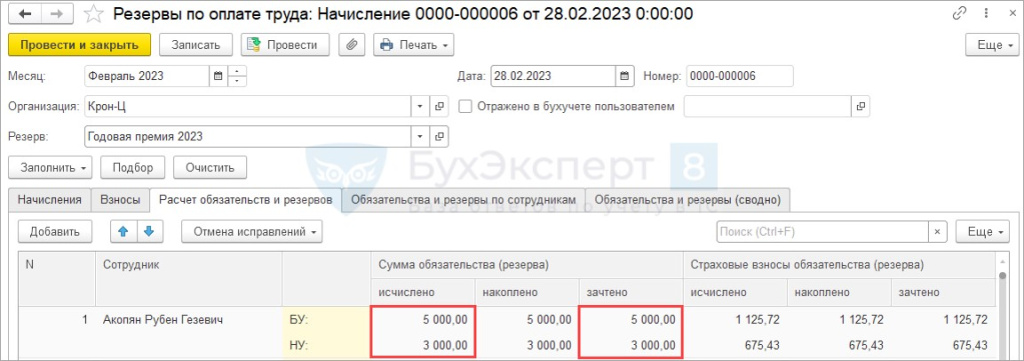

- На вкладке Расчет обязательств и резервов по каждому виду обязательства (оплата отпуска, взносы) рассчитывается сумма резерва к начислению:

Исчислено – сумма резерва, рассчитанная на вкладках Начисления и Взносы;

Накоплено – сумма резерва, накопленная до текущего месяца;

Зачтено (= Исчислено – Накоплено) – сумма резерва к начислению.- Если для НУ установлена предельная величина резерва, применяется ограничение по сумме предела.

- Для резерва на оплату отпуска Расчетная база * Процент отчислений.

- Для резерва по взносам Сумма взносов с расчетной базы * Процент отчислений.

- Состав начислений, входящих в Расчетную базу, не редактируется. Включаются все начисления, учитываемые при расчете среднего заработка.

- На вкладке Расчет обязательств и резервов накопленная сумма резерва никак не влияет на расчет. Сумма резерва к начислению (колонка Зачтено) всегда равна исчисленной сумме резерва (колонка Исчислено).

По кнопке Печать (в шапке документа) можно распечатать справку-расчет резервов по оплате труда (в справке можно увидеть подробный расчет оценочных обязательств по сотрудникам).

1.3. Инвентаризация резерва по отпускам

Цель проведения инвентаризации резервов по отпускам – получение на конец периода сальдо по кредиту счете 96 в размере суммы совпадающей с суммой, которую бы организация выплатила всем сотрудникам, если бы они уволились в конце периода.

Сделать это можно с помощью документа Резервы на оплату труда с типом Инвентаризация.

Провести инвентаризацию теперь можно в любом месяце, а не только в декабре.

- Всегда проводится по методу МСФО и в БУ, и в НУ – вне зависимости от того, какая методика расчета резервов выбрана в настройках.

- При расчете резерва по отпускным не учитываются изменения, внесенные в формулу в настройках резерва. Расчет выполняется по формуле: Сохраняемый заработок * Остаток отпуска.

- При расчете резерва по взносам ставка взносов определяется по данным с начала года: Сумма взносов с начала года / Облагаемые доходы с начала года.

- Сумма резерва к начислению определяется, как разница между исчисленной и накопленной ранее суммой резерва: Зачтено = Исчислено – Накоплено.

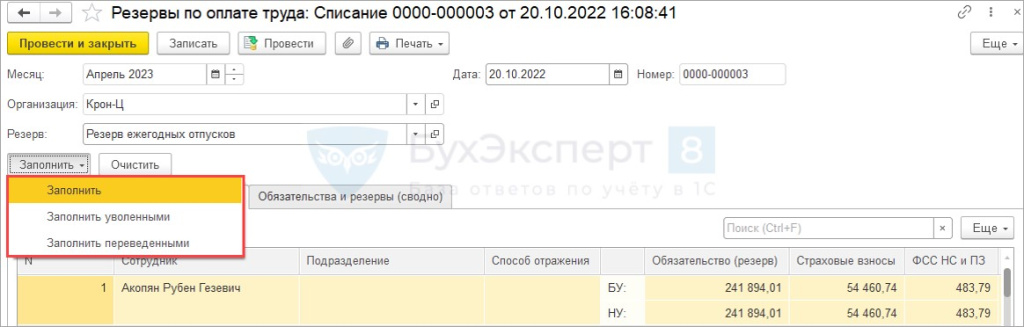

1.4. Списание резерва по отпускам

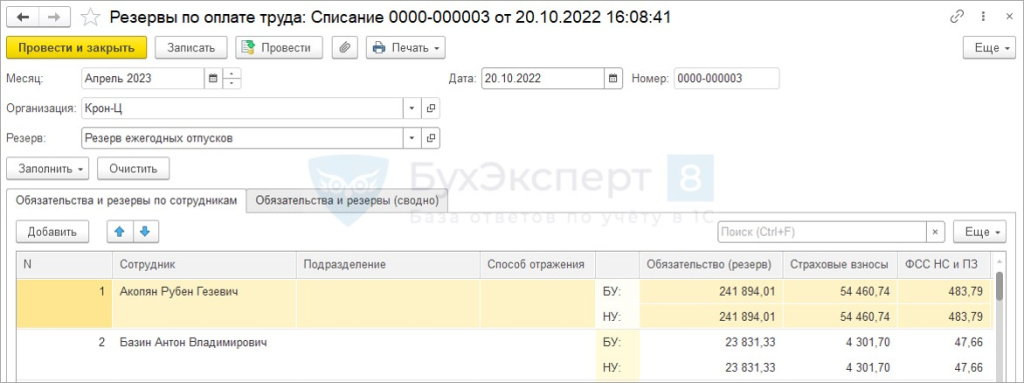

Документ Резервы на оплату труда с типом Списание следует вводить в случае, когда есть необходимость принудительно списать «хвосты» по резервам.

В документе Резервы на оплату труда с типом Списание предусмотрены только 2 вкладки:

- обязательства и резервы по сотрудникам;

- обязательства и резервы (сводно).

В документе Резервы на оплату труда с типом Списание реализованы 3 режима заполнения:

- по уволенным;

- по переведенным;

- по всем остаткам резервов (команда Заполнить) – удобно использовать, если организация отказалась от учета резервов.

Важно! В общем порядке по уволенным сотрудникам резервы списываются в месяце увольнения в документе Резервы на оплату труда с типом Начисление.

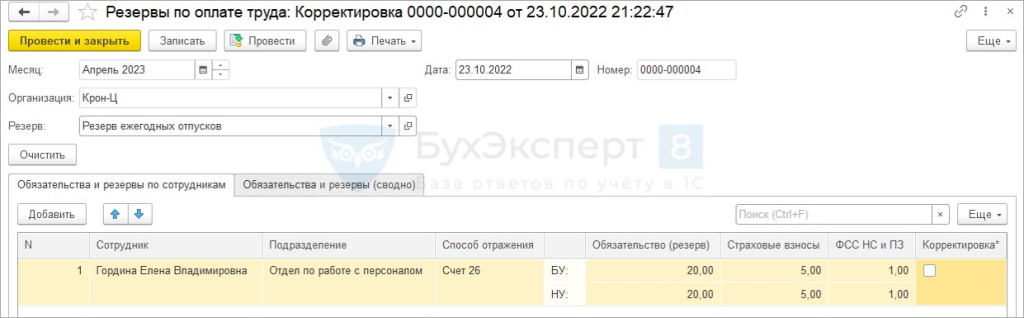

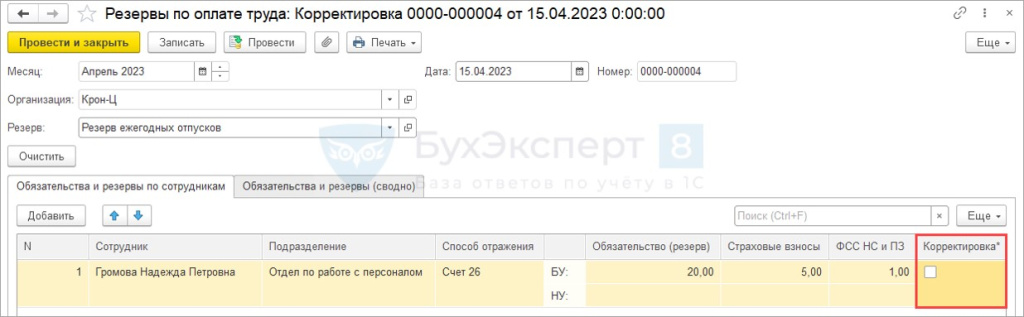

1.5. Корректировка резерва по отпускам

В документе Резервы на оплату труда с типом Корректировка предусмотрены только 2 вкладки:

- обязательства и резервы по сотрудникам;

- обязательства и резервы (сводно);

Вкладка Обязательства и резервы по сотрудникам заполняется вручную.

Заполнение вкладки Обязательства и резервы (сводно) зависит от флажка Корректировка:

- Если флажок сброшен, вкладка Обязательства и резервы (сводно) заполняется автоматически по данным вкладки Обязательства и резервы по сотрудникам.

- Если флажок Корректировка установлен, вкладка Обязательства и резервы (сводно) не заполняется – в БУ и НУ проводки не формируются, общая сумма резерва в ЗУП 3.1 не меняется.

1.6. Отчеты по резервам по оплате труда

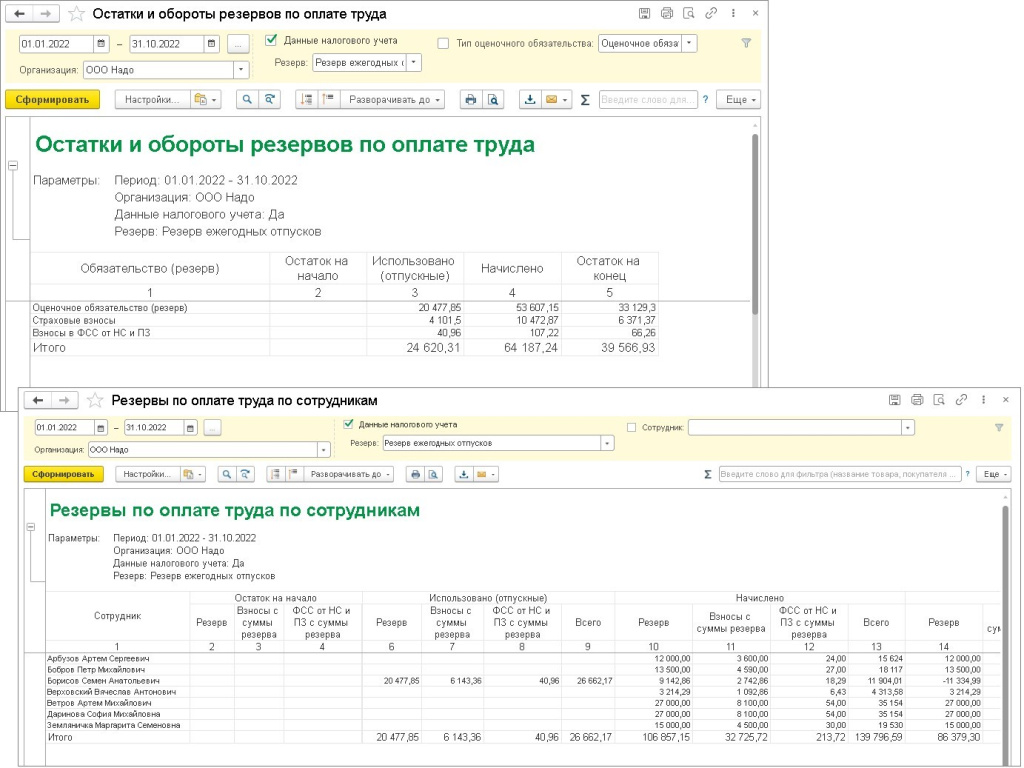

Проанализировать движения резервов можно отчетами Остатки и обороты резервов по оплате труда (по виду резерва выводится сводная информация о движении оценочных обязательств (движения 96 счета)) и Резервы по оплате труда по сотрудникам (раздел Зарплата – Отчеты по зарплате) (показывает движения оценочных обязательств по сотрудникам (расшифровка 96 счета).

1.7. Сверка резервов отпусков в 1С:Бухгалтерии и ЗУП после синхронизации

После синхронизации в 1С:Бухгалтерии резервы отпусков можно найти в разделе Зарплата и кадры – Резервы по оплате труда.

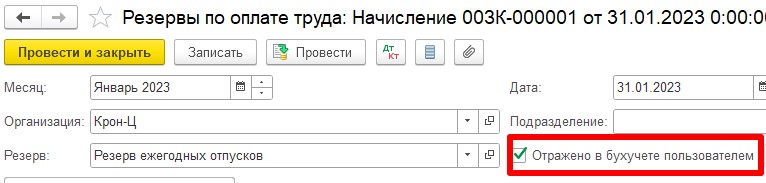

Для формирования проводок в нем устанавливается флажок Отражено в бухучете пользователем:

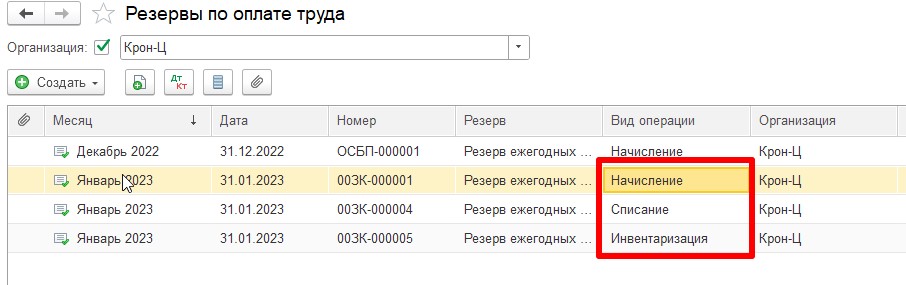

При формировании в 1С:ЗУП нескольких документов Резервы по оплате труда с разными признаками(Начисление, Инвентаризация, Списание) после синхронизации в 1С:Бухгалтерию выгружаются все сформированные документы:

Основной принцип сверки резервов отпусков – остатки по счету 96.01 в 1С:Бухгалтерии всегда должны совпадать с остатками по отчетам Остатки и обороты резервов по оплате труда (Зарплата – Отчеты по зарплате) и Резервы по оплате труда по сотрудникам (Зарплата – Отчеты по зарплате) в ЗУП 3.1.

При этом обороты могут различаться, если в начислении резервов есть отрицательные суммы. Причина расхождений в отрицательных суммах резервов – в ЗУП 3.1 они учитываются со знаком «-», а на стороне 1С:Бухгатерии при этом формируются проводки на положительные суммы.

- При использовании отпуска за счет резерва – Дт 96.01 Кт 70/69

- При начислении резерва:

- если сумма положительная – Дт Счета затрат Кт 96.01

- если сумма отрицательная – Дт 96.01 Кт 91.01, сумма со знаком «+»

В ЗУП 3.1 сформируйте отчет Остатки и обороты резервов отпусков по данным бухгалтерского учета.

По данным отчетов все показатели бухгалтерского учета: остаток на начало, обороты и остаток на конец – совпадают. Это означает, что проводки сформированы верно.

2. РЕЗЕРВЫ ПО ПРЕМИЯМ И ВОЗНАГРАЖДЕНИЯМ

2.1. Настройка резервов по премиям и вознаграждениям:

- В поле Резерв – каждый год новое значение.

- Переключатель типа резерва – Годовая премия или Вознаграждение за выслугу лет.

- В табличной части – начисления, которые списываются за счет резерва.

При настройке учета резерва в Бухгалтерском учете для Нормативного метода доступна настройка не только процента отчислений, но и расчетной базы.

- Настройка выполняется отдельно для каждого начисления в табличной части.

- Назначить свой порядок расчета можно для организации в целом, подразделения и позиции ШР.

- Если в БУ применяется Нормативный метод, в НУ можно указать только предел отчислений.

- Если в БУ применяется метод МСФО, в НУ можно выбрать методику расчета (по правилам БУ или нормативный).

2.2. Документ «Резервы на оплату труда» с типом «Начисление»

Расчет оценочного обязательства выполняется на вкладке Начисления в соответствии с настройками резерва.

При расчете методом МСФО ежемесячно не происходит сравнение начисленного и накопленного резерва. На вкладке Расчет обязательств и резервов всегда Исчислено = Зачтено.

2.3. Инвентаризация резервов по премиям и вознаграждениям

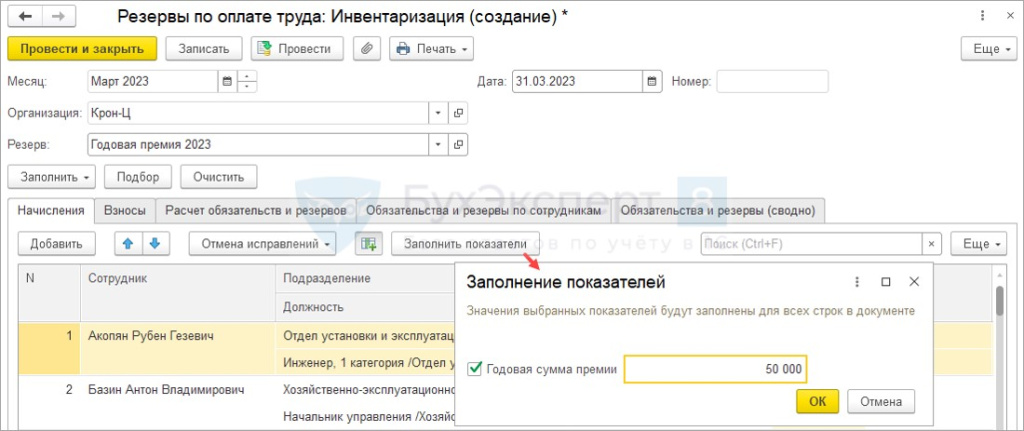

Документ Резервы на оплату труда с типом Инвентаризация следует вводить в конце отчетного/налогового периода. Производится расчет суммы резерва так, как если бы начисление рассчитывалось к выплате.

При этом:

- Расчет всегда проводится по методу МСФО и в БУ, и в НУ – вне зависимости от того, какая методика расчета резервов выбрана в настройках.

- При расчете резерва не учитываются изменения, внесенные в формулу в настройках резерва. Расчет выполняется по исходной формуле начисления.

- Если в формуле начисления есть показатели, вводимые в документе расчета, их значения можно ввести по кнопке Заполнить показатели.

2.4. Списания резервов по премиям и вознаграждениям

Документ Резервы на оплату труда с типом Списание следует вводить в случае, когда есть необходимость принудительно списать «хвосты» по резервам.

- по уволенным;

- по переведенным;

- по всем остаткам резервов (команда Заполнить) – удобно использовать, если организация отказалась от учета резервов.

2.5. Корректировка резервов по премиям и вознаграждениям

Документ Резервы на оплату труда с типом Корректировка.

Вкладка Обязательства и резервы по сотрудникам заполняется вручную.

- Если флажок сброшен, вкладка Обязательства и резервы (сводно) заполняется автоматически по данным вкладки Обязательства и резервы по сотрудникам.

- Если флажок Корректировка установлен, вкладка Обязательства и резервы (сводно) не заполняется – в БУ и НУ проводки не формируются, общая сумма резерва в ЗУП 3.1 не меняется.

Резервы отпусков в 1С:ЗУП

Оперативно настроим параметры учета резерва отпусков в 1С:ЗУП. Первая консультация бесплатно!

от 2 800 руб.

Консультации по резерву отпусков в 1С:ЗУП

Оперативные консультации по 1С:ЗУП без предоплаты. Первая консультация бесплатно.

от 800 руб.

Оценочные обязательства – это обязательства с неопределенной величиной и (или) сроком погашения. Этот термин введен ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». Он аналогичен понятию резервов по МСФО (IAS) 37 «Резервы, условные обязательства и условные активы». В данной статье речь пойдет о том, как начислить оценочные обязательства в 1С:ЗУП 3.1.

При начислении отпуска в 1С:ЗУП без использования делаются проводки:

- Дебет счета затрат (например, 20) – Кредит счета начисления зарплаты (70);

- Дебет счета затрат (например, 20) – Кредит счета начисления взносов (69).

В результате в период ежегодных отпусков затраты окажутся очень большими. Чтоб этого не случилось, еще до того, как сотрудники взяли отпуска, затраты на них уже отражаются на счете затрат. Проводка в бухучете выглядит вот так:

- Дебет счета затрат (например, 20) – Кредит счета 96 (субсчета 96 счета соответствуют начислению отпускных и взносов).

Для того чтобы начислить отпуск теперь, используется списание резерва отпусков с 96 счета:

- Дебет счета 96 – Кредит счета начисления зарплаты (70);

- Дебет счета 96 – Кредит счета начисления взносов (69).

Обратите внимание, мы не будем говорить о счетах учета, а только о том, как правильно начислить оценочные обязательства ЗУП 3.1 – проводки будут сформированы в той бухгалтерской системе, где ведется регламентированный учет.

Формирование оценочных обязательств по оплате отпусков в 1С:ЗУП

Напомним, что предприятие не обязано начислять оценочные обязательства при условии, что оно малое. В обратном случае, оно может не начислять оценочные обязательства по налоговому учету, однако по бухгалтерскому учету оценочные обязательства начислять все же придется

Имеется возможность выбрать метод начисления оценочных обязательств для бухгалтерского учета:

- Метод обязательств (МСФО) – использует для расчета остатки отпусков в 1С:ЗУП 3.1.

При использовании этого метода рассчитывается, сколько всего дней отпуска на конец месяца заработал сотрудник. Расчет совпадает с количеством дней отпуска, которое рассчитывается при увольнении сотрудника.

Далее система по каждому сотруднику рассчитывает средний заработок в данном месяце. После этого вычитается сумма ОО, начисленных в предыдущем месяце. В результате, при условии, что сотрудник в данном месяце отпуск не брал, получаем приращение ОО, равное количеству дней отпуска, заработанного за месяц, умноженное на средний заработок в месяце. Далее необходимо рассчитать сумму взносов в фонды и добавить их в качестве затрат. В итоге получаем сумму, максимально приближенную к сумме фактических затрат на отпуск данного сотрудника.

- Нормативный метод — сумма оценочных обязательств, рассчитанная как процент от ФОТ.

Это менее точный, но зато гораздо более простой, чем МСФО, метод, поскольку процесс начисления оценочных обязательств занимает намного меньше времени, а сумму начисленных оценочных обязательств легко проверить, рассчитав процент от ФОТ. Кроме того, если мы начисляем оценочные обязательства по налоговому учету, то этот метод избавит нас от временных разниц, поскольку эта же методика должна применяться в налоговом учете (для налогового учета это возможность начислить ОО).

В программе ЗУП 3.1 в конце года происходит инвентаризация ОО, при которой расчет и в БУ и в НУ ведется по алгоритму МСФО. В результате и по БУ и по НУ начисляется одна и та же сумма. Таким образом, временные разницы в конце года исчезают.

Учет резервов отпусков в 1С:ЗУП

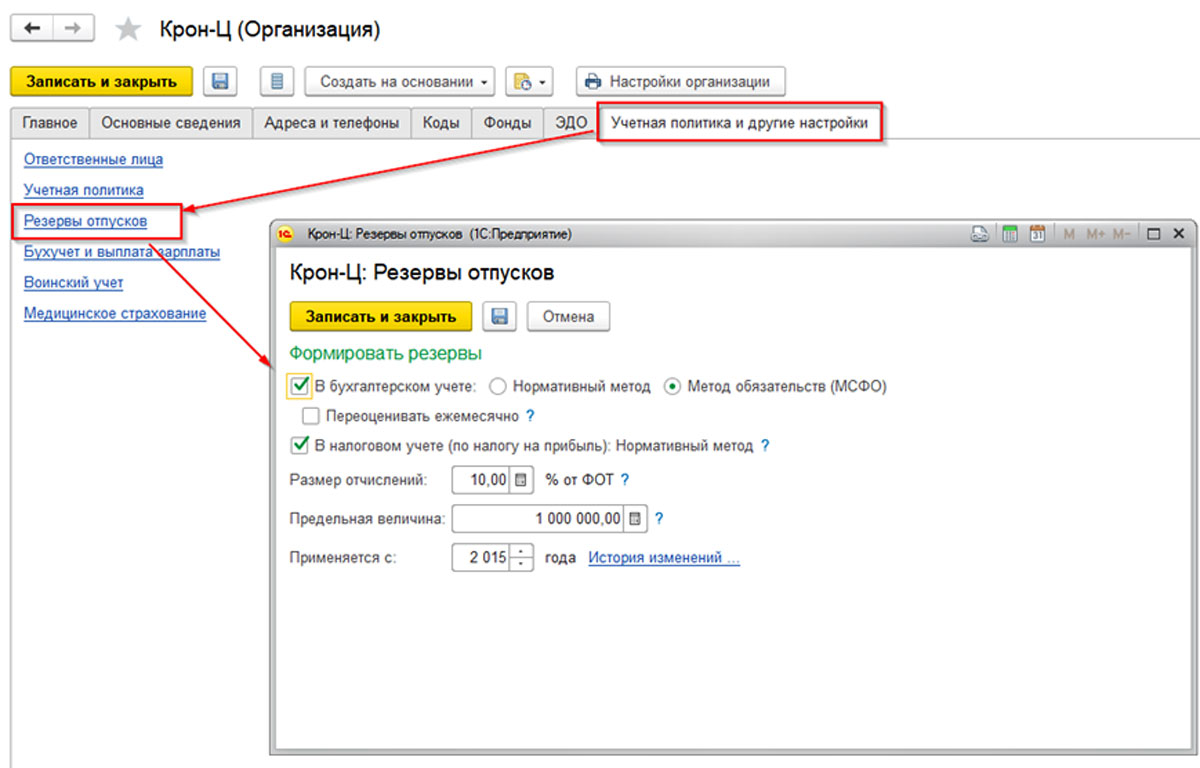

Выбор варианта учета оценочных обязательств в программе 1С:ЗУП 8.3 для каждой организации осуществляется в учетной политике организации.

В этой настройке определяется:

- Будем ли мы формировать резервы в БУ (флажок «В бухгалтерском учете»);

- Если будем формировать резервы в БУ, то будем ли использовать нормативный метод или «метод МСФО» – надо установить соответствующий флажок;

- Будем ли списывать излишне начисленные суммы ежемесячно (флажок «Переоценивать ежемесячно»);

- Размер отчисления в процентах от ФОТ: проставляется вручную. Наиболее распространенное значение рассчитывается как 100% поделенное на 12 месяцев, что составляет около 8 процентов;

- Предельная величина отчислений применяется при начислении оценочных обязательств нормативным методом. Если резервы достигают этой величины, то оценочные обязательства больше не начисляются, проводки по отпускам формируются за счет затрат.

Если организация является филиалом другой организации, то данная настройка определяется головной организацией, для филиала она недоступна.

Расчет и начисление резерва отпусков в 1С

Для того чтобы создать резерв отпусков в 1С:ЗУП, необходимо использовать документ «Резервы отпусков» (раздел «Зарплата-Резервы отпусков»). До того, как начать формирование этого документа, обязательно:

- Начислить все отпуска;

- Начислить зарплату;

- Сформировать документ «Отражение зарплаты в бухучете».

Обязательства (резервы) формируются исходя из сумм начислений, страховых взносов (куда входят взносы на «травматизм») и суммы начисленных отпусков за счет обязательств (резервов) в текущем месяце. Для того чтоб начать начислять оценочные обязательства в программе с определенного момента, как правило, нужно внести остатки по начисленным ОО. Для этого также используется документ «Резервы отпусков».

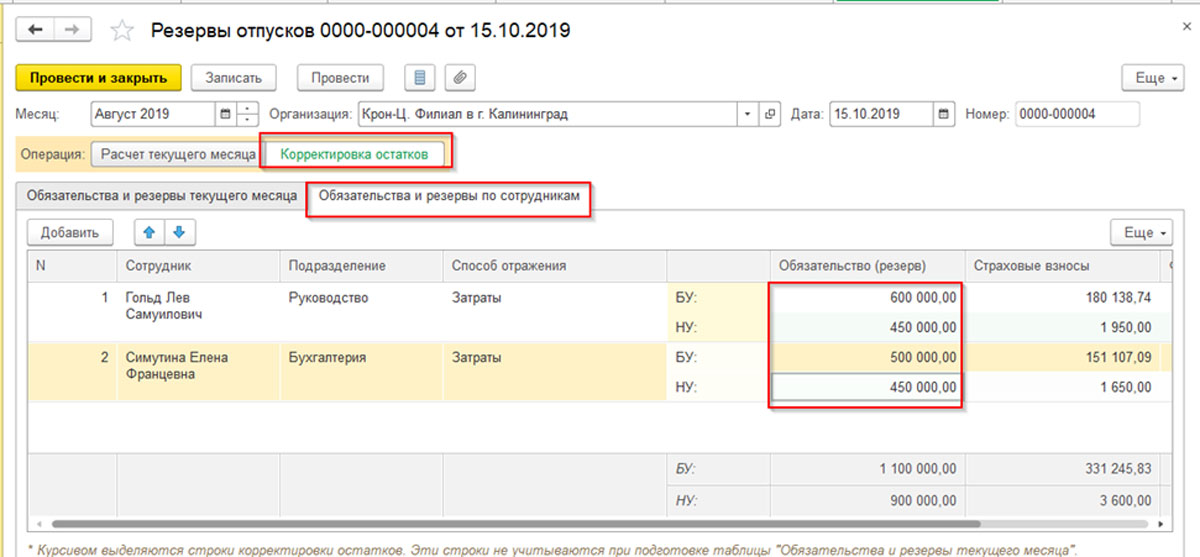

В нашем примере данные по организации внесены в августе 2019 года:

- Документ «Резервы отпусков» устанавливается в режим «Корректировка остатков». Вводим только начальные данные по начислениям оценочным обязательствам на ФОТ, соответствующие начисления по фондам рассчитываются автоматически;

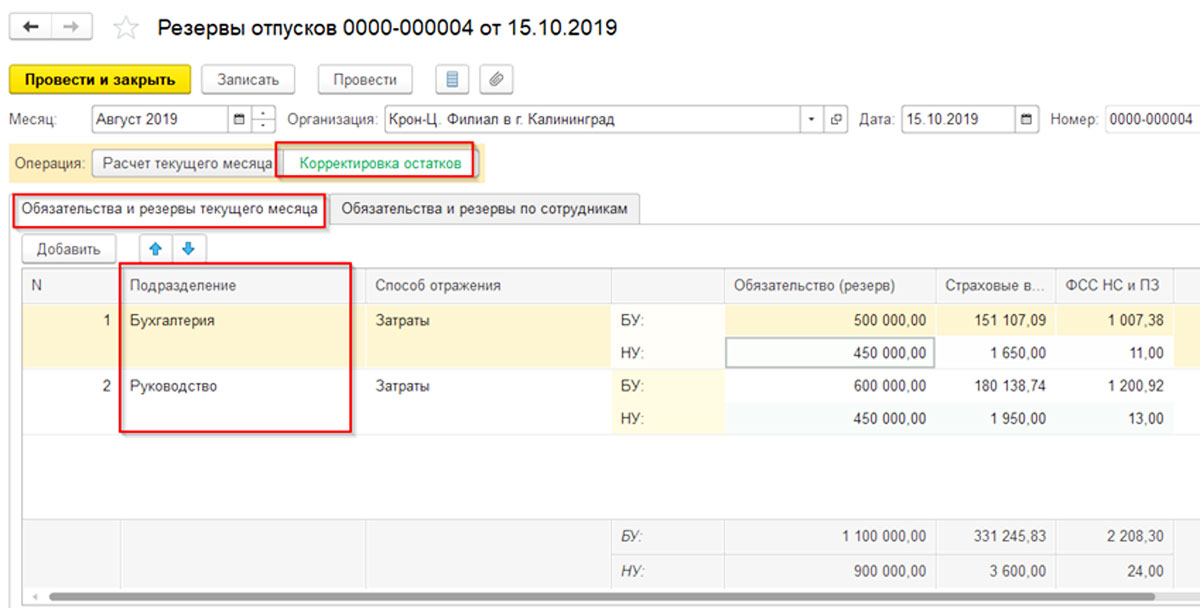

- На закладке «Обязательства и резервы по сотрудникам» вводятся суммы по каждому сотруднику по БУ и НУ. На закладке «Обязательства и резервы текущего месяца» те же сведения выводятся по подразделениям.

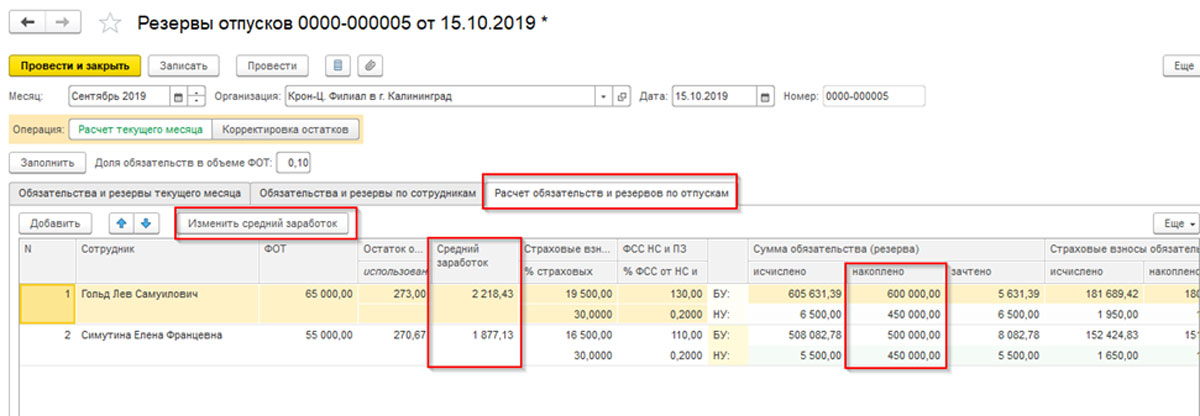

После расчета сентября формируем документ «Резервы отпусков» за этот период.

В режиме «Расчет текущего месяца» документ содержит три закладки:

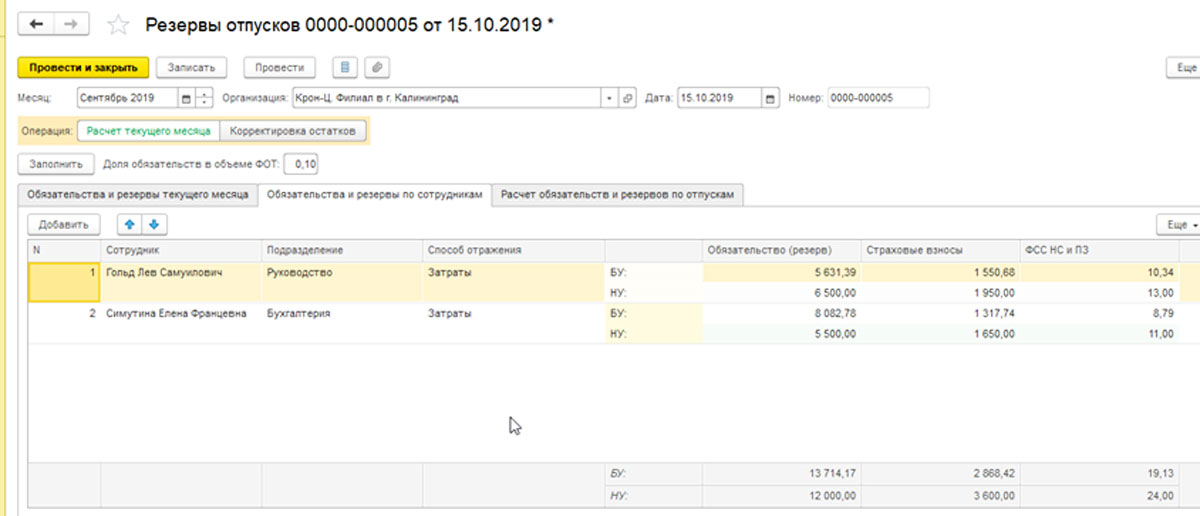

- На закладке «Расчет обязательств и резервов по отпускам» отображаются данные, исходя из которых, в документе произведен расчет обязательств (резервов). В нашем примере для бухучета используется метод МСФО, поэтому выводится средний заработок, причем данные по нему можно просмотреть по кнопке «Изменить средний заработок» (аналогично тому, как это происходит при расчете отпуска). Алгоритм расчета отражается в колонках «исчислено», «накоплено», «зачтено». В колонке «исчислено» показана сумма начисленных оценочных обязательств по отпускам за все время работы сотрудника в организации. Из этой суммы вычитаются данные колонки «накоплено» и получается сумма, которую мы видим в колонке «зачтено». Именно в этой колонке отображается сумма ОО, начисленных в сентябре. Заметим, что колонка «накоплено» совпадает с введенной в предыдущем документе суммой остатка (Рис.2);

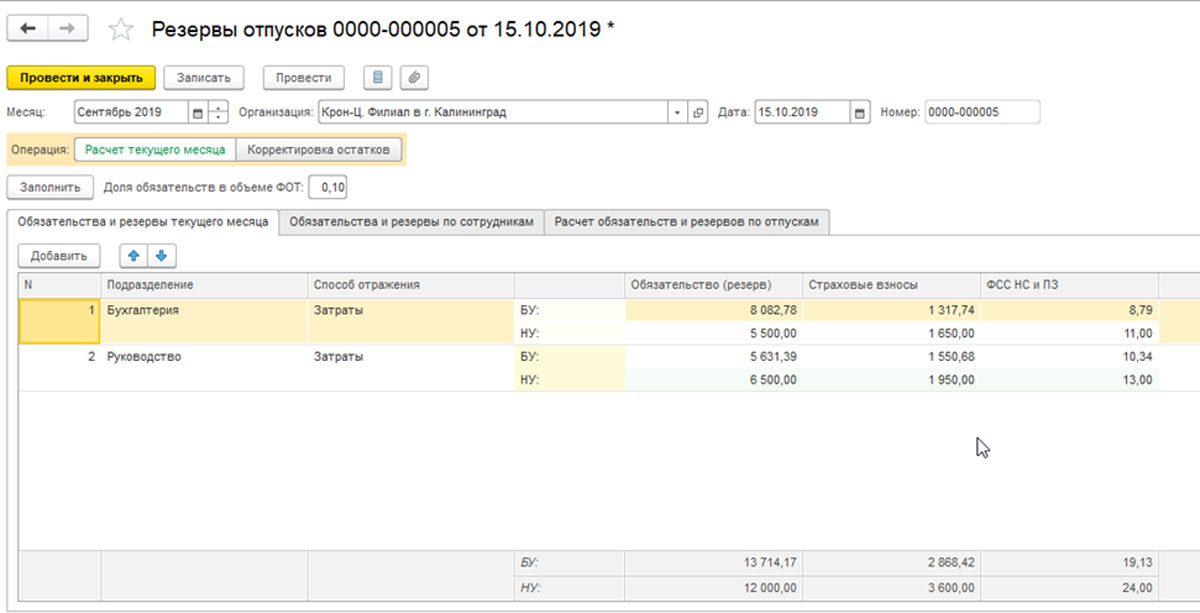

- На закладке «Обязательства и резервы по сотрудникам» произведенные начисления отображаются в разрезе сотрудников, подразделений и способов отражения. Эти данные могут использоваться для контроля итоговых сумм;

- На закладке «Обязательства и резервы текущего месяца» произведенные начисления отображаются в разрезе подразделений и способов отражения. Эти данные по отражению резерва отпусков предназначены для передачи в бухгалтерскую программу (для формирования проводок).

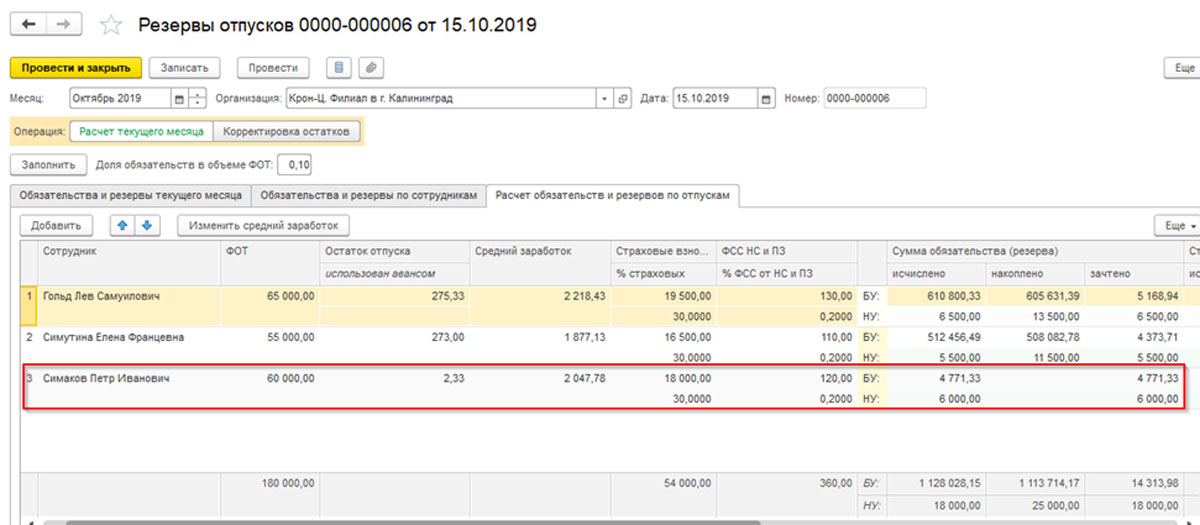

Предположим, в компании появляется новый сотрудник. В нашем примере его приняли 1 октября 2019 года. Проверим, как система отразит его появление. В документе «Резервы отпусков» он появится в расчете октября, при этом колонка «накоплено» у него пока что пустая.

Инвентаризация оценочных обязательств и резервов

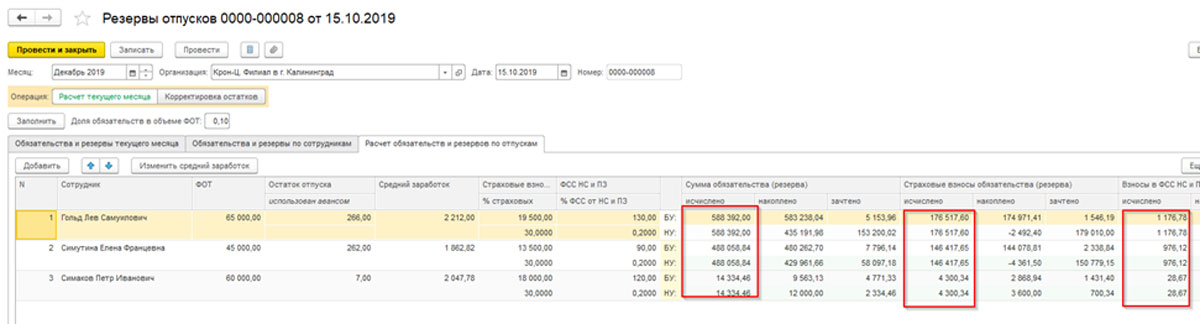

В декабре подводится итог по начислению ОО. Для этого используется тот же документ «Резервы отпусков» за декабрь месяц. Он рассчитывает оценочные обязательства по каждому сотруднику, причем и по БУ и по НУ используется метод МСФО, как более точный. Далее зачитываются данные, которые получаются при сравнении начисленных оценочных обязательств с окончательным расчетом за год.

- То есть по каждому сотруднику вычисляется количество неиспользованных дней отпуска и его средний заработок (такой же, как при расчете отпуска). Далее вычисляется произведение этих величин;

- Вычитается сумма ОО, начисленных в предыдущих периодах;

- Рассчитывается разница между исчисленной и накопленной суммой;

- Тот же алгоритм используется для расчета взносов и «травматизма»;

- Итог консолидируется по подразделениям и передается в систему бухучета.

Пример такого документа приведен ниже.

Видно, что данные по БУ и НУ совпадают, то есть в БУ исчезли временные разницы (которые возникли, поскольку в БУ был использован метод начисления по МСФО).

В бухучете суммы излишне начисленных оценочных обязательств (суммы со знаком «минус») списываются проводкой:

- Дебет счета 96 (субсчета 96 счета соответствуют начислению отпускных и взносов) — Кредит счета 91.

Важно отметить, что при установке в настройках учетной политики по оценочным обязательствам флажка «Переоценивать ежемесячно» (Рис. 1) отрицательные суммы будут списываться ежемесячно.

Если же сумма получается со знаком «плюс», необходимо доначислить оценочные обязательства все той же проводкой:

- Дебет счета затрат (например, 20) – Кредит счета 96 (субсчета 96 счета соответствуют начислению отпускных и взносов).

Списание резерва отпусков

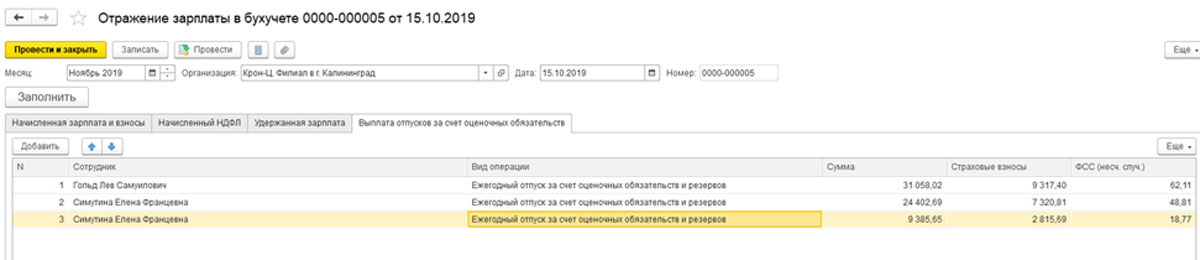

Закрытие резерва отпусков происходит при начислении оплаты отпусков. Например, в ноябре 2019 года сотрудники Гольд и Симутина ушли в отпуск. У Симутиной – переходящий отпуск на декабрь месяц.

После расчета и отражения зарплаты в регламентированном учете в документе «Отражение зарплаты в регламентированном учете» появится новая закладка – «Выплата отпусков за счет оценочных обязательств», в которой отразятся эти отпуска.

Отпуск Симутиной разделен на 2 части, соответствующие двум месяцам.

Отчеты по резервам отпусков

Отчеты по оценочным обязательствам легко найти в разделе «Зарплата», набрав в поисковой строке слово «Резерв».

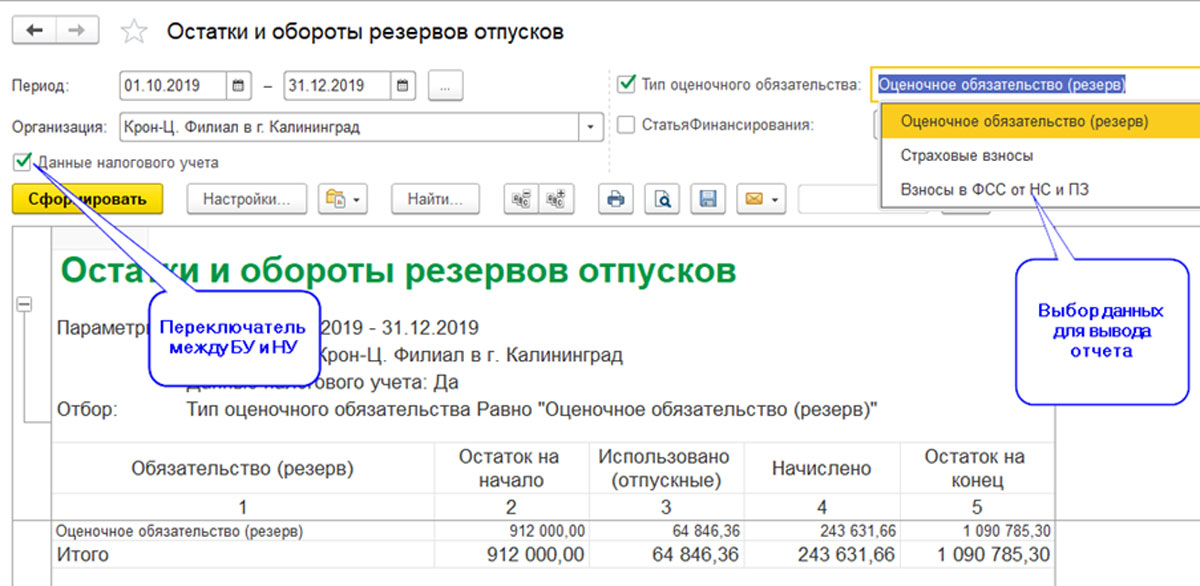

Отчет «Остатки и обороты резервов отпусков» показывает «свернутые» данные по оценочным обязательствам.

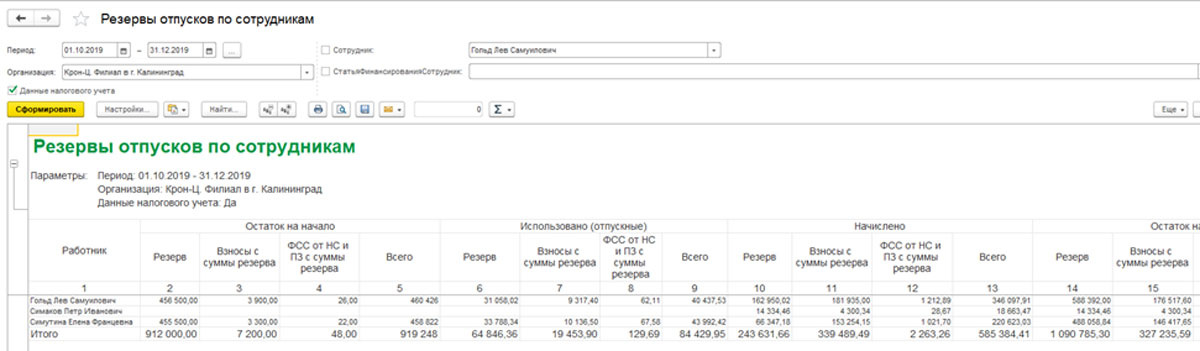

Отчет «Резервы отпусков по сотрудникам» показывает резервы детально.

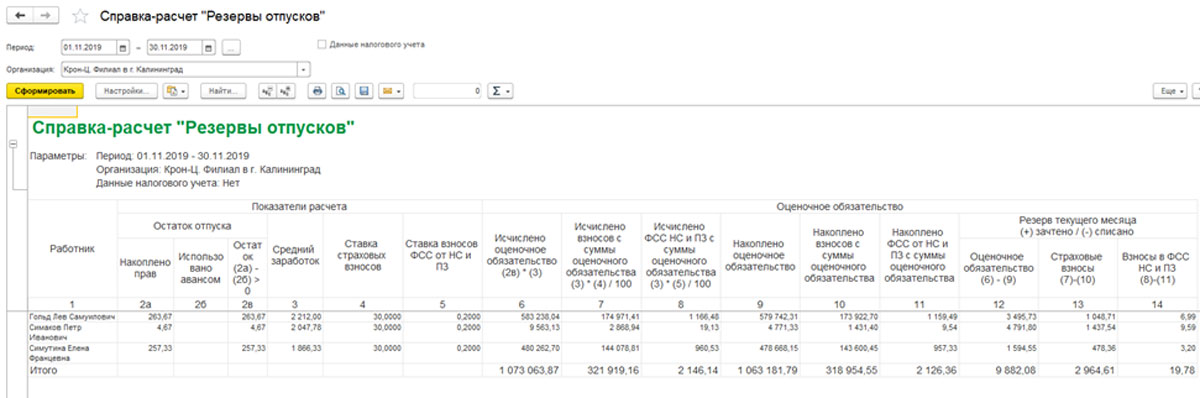

Следующий отчет «Справка-расчет «Резервы отпусков» подробно иллюстрирует расчет за один месяц.

Отчет выводит те же данные, которые рассчитываются в документе «Резервы отпусков» на закладке «Расчет обязательств и резервов по отпускам». Отличие состоит лишь в том, что в зависимости от настройки отчета мы видим данные либо БУ, либо НУ.

Внедрение 1С:ЗУП

Комплексный подход к расчету и начислению резерва отпусков, формированию оценочных обязательств

Интеграция с 1С:ЗУП

Настроим обмен ЗУП с любыми решениями 1С. Оцените удобство кадрового учета без двойного ввода данных

Заключение

Механизм начисления оценочных обязательств не очень сложен. Важно настроить «правильный» способ начисления оценочных обязательств, а затем передать эти данные в учетную систему для формирования проводок. Если у вас возникнут вопросы по работе с оценочными обязательствами или как правильно убрать резервы, обращайтесь к нашим специалистам. Мы представляем весь спектр услуг – от услуг по внедрению ЗУП, до сопровождения и доработки.

Резервы отпусков с 01.01.2023г. в программе 1С:Зарплата и управление персоналом

Для создания резервов по оплате труда в настройках расчета зарплаты установите флажок Использовать резервы по оплате труда.

Начисление резерва отпусков производиться документом Начисление резервов.

ВАЖНО

Начисление резервов отпусков производится после документа Отражение зарплаты в бухучетеТакже возникает вопрос, как проверить корректность начисления резерва.

Это зависит от способа начисления резерва. Если используется метод МСФО, т.е. рассчитывается по формуле Количество дней отпуска * Средний заработок сотрудника для расчета отпуска.

Но в документе Резервы отпусков, мы не видим этих данных. Что же делать?

Открываем документ на закладке Начислено в правом верхнем углу по кнопке Еще –подробный расчет.

В итоге мы видим подробности расчета т.е. количество дней отпуска и средний заработок.

Подписывайтесь на рассылку

Ежемесячная бесплатная рассылка новостей и материалов в области бухгалтерского и налогового учета

- Новости в области ведения налогового учета

- Изменения законодательства

- Линия консультаций. Ответы на часто возникающие вопросы

- Советы специалистов по подготовке отчетности в программах 1С

- Полезные мероприятия и курсы для бухгалтеров

- Новости фирмы «1С» и многое другое

Резерв по отпускам в «1С:ЗУП» и «1С:Бухгалтерии»

В бухучете резервы отпусков, согласно законодательству, должны формировать все организации, за исключением тех, кто имеет право вести упрощенный бухучет.

В терминах бухучета резерв — это не что иное, как оценочное обязательство. Это резерв по планируемым расходам, которые с большой вероятностью произойдут в будущем. Определенных официальных методик расчета оценочного обязательства нет — надо учитывать реальную возможную величину расходов, которые возникнут в будущем. На практике бухпрограммы поддерживают два метода — мы их описали в таблице.

Оценочное обязательство — это обязательство организации, которое не имеет определенной суммы и сроков погашения. Термин введен положением по бухгалтерскому учету ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

В частности, резерв отпусков создается как источник для оплаты отпусков, компенсаций за неиспользованный отпуск, а также выплат взносов с указанных сумм. В течение года резерв должен расходоваться на те расходы, для которых он был создан.

Оценочные обязательства отражают на счете 96 «Резервы предстоящих расходов.

В налоговом учете резерв отпусков создают по желанию, чтобы равномерно учитывать расходы в течение года.

Таблица. Методы учета резерва

Метод в бухучете Как работает Нормативный Рассчитывает резерв как процент от ФОТ. Указанный процент при этом организация определяет заранее и отражает в учетной политике. Программа умножает процент на сумму фактических начислений, страховых взносов

В налоговом учете поддерживается только нормативный метод.

Резервы отпусков в «1С:ЗУП», ред. 3.1

Программа «1С:Зарплата и управление персоналом 8», ред. 3.1, списывает резервы автоматически при начислении отпуска.

Начинаем с настроек сведений об организации («Настройка» — «Организация/реквизит организации» — «Учетная политика и др. настройки» — «Резервы отпусков»).

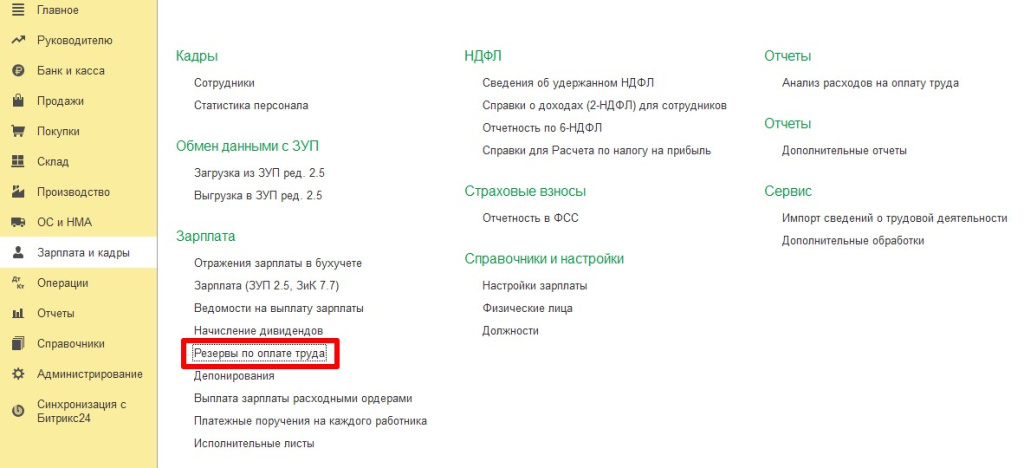

Чтобы собственно начислить резерв отпусков, нужен документ «Резерв отпусков» (раздел «Зарплата» — «Резервы отпусков»). Создавайте его после того, как вы начислили зарплату и сформировали документ отражения зарплаты в бухучете.

Вводим остатки резервов отпусков документом «Резервы отпусков» и переключаем операцию с расчета текущего месяца на корректировку остатков.

Инвентаризация выполняется автоматически с помощью документа «Резервы отпусков» в декабре каждого года. Инвентаризация нужна, чтобы сопоставить остаток резервов отпусков на 31 декабря и сумму, необходимую для погашения расходов по отпускам сотрудников.

Резервы отпусков в «1С:Бухгалтерия 8», ред. 3.0

Начисление и списание резервов отпусков в «1С:Бухгалтерия предприятия 8», ред. 3.0, может формироваться автоматически или вручную, в зависимости от численности сотрудников в организации.

Автоматический расчет резерва доступен, если численность организации не более 60 человек.

Начинаем с настроек учета зарплаты (раздел «Зарплата и кадры» — «Настройки зарплаты» — ссылка «Порядок учета зарплаты»). По умолчанию здесь реализован нормативный метод учета.

Для ведения резервов отпусков ставим галку «Формировать резерв отпусков». Необходимый процент отчислений указываем по строке «Ежемесячный процент отчислений от ФОТ». По строке «Предельная сумма отчислений» указываем сумму, по достижении которой резерв отпусков перестает увеличиваться.

Начисление и отражение резервов отпусков проводим также, как и в ЗУП — документом «Резервы отпусков».

Учет в программе ведется на счете 96:

- 96.01.1 «Оценочные обязательства по вознаграждениям» — учитывается сумма самого резерва;

- 96.01.2 «Оценочные обязательства по страховым взносам» — учитывается сумма страховых взносов от исчисленной суммы резерва.

Когда численность организации более 60 человек, вручную заполняйте документ «Резервы отпусков», выбрав форму документа — корректирующая. Списание резерва отражайте в документе «Начисление зарплаты».

Если учет автоматизирован, т.е. в организации не более 60 человек, тогда необходимо ввести документ «отпуск», в нем сформируются проводки по списанию резерва. Списание на страховые взносы формируется автоматически в документе «Начисление зарплаты».

Созданному виду начисления, для оплаты отпускных с помощью резерва, необходимо указать способ со счетом 96.01.1 и вид резерва.

Если организация хочет выбрать метод МСФО, тогда учет оценочных обязательств придется вести вручную с помощью документа «Операция, введенная вручную».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Дария Петровская,

старший бухгалтер консультант Линии консультация «ГЭНДАЛЬФ»