Как учитывать топливные карты в бухгалтерском учете в 1с

The service you’ve requested couldn’t be identified

No matches have been found between requested website and protected IP address

If you are trying to visit this site, please try again later.

If you are a target website owner please make sure that:

— DNS A record points to the protected IP address for the requested website

— The DDoS protection and optimization service is active for the requested website

Protection and Acceleration by DDoS-Guard

Учет топливных карт в бухгалтерском учете

Топливная карта – это практичный инструмент для покупки горюче-смазочных материалов в организациях, где активно эксплуатируется автотранспорт. Как работать с такими картами? Кому их можно выдавать? Как отобразить бухгалтеру прием и отпуск топливных карт? Разбираемся с нюансами бухучета карт для топлива в нашем обзоре.

Вам помогут документы и бланки:

- Зачем нужна топливная карта

- Нюансы топливных карт

- Топливные карты поступили: как учесть

- Топливные карты отпустили сотрудникам: как учесть

- Как проводить топливо, купленное по заправочным картам

- Итоги

Зачем нужна топливная карта

Топливную карту также называют заправочной картой и бензиновой картой.

Топливная карта для юридических лиц — это метод расчета за ГСМ на АЗС. Топливные карты для физических лиц аналогично могут применяться, однако в нашем обзоре мы остановимся на особенностях работы с топливными картами для ИП и юрлиц.

Рассмотрим, как работает топливная карта. Организация или ИП заключает договор на топливные карты с выпускающей их компанией. Это может быть поставщик топлива или посредник. По одному договору допускается получение нескольких карт.

Организация принимает топливные карты на учет в бухгалтерии (как это сделать, мы опишем ниже) и выдает сотрудникам. Как правило, это водители, но заправочную карту может получить любой сотрудник, который по своим рабочим обязанностям перемещается на авто и заправляет его бензином. Это может быть директор, менеджер, курьер и так далее. Иными словами, оформить топливную карту могут не только транспортные организации, но и любые другие, где используется транспорт для предпринимательских целей.

Сотрудники расплачиваются на заправках не наличными деньгами, не корпоративными картами, а топливными. Таким образом, можно пользоваться топливной картой как любой другой банковской картой — в качестве средства платежа.

В конце месяца (или с иной периодичностью) организация — эмитент топливных карт представляет отчет по потраченным средствам, а также полный пакет закрывающих документов, который включает в себя и счета-фактуры.

Нюансы топливных карт

Особенности применения топливных карт зависят от условий договора с организацией — эмитентом топливной карты. Приведем примеры дополнительных опций при использовании топливных карт помимо оплаты топлива на заправках, в зависимости от условия конкретного договора:

В чем заключаются преимущества топливной карты:

Организация — эмитент бензиновых карт предоставляет доступ в личный кабинет, где можно следить и управлять топливными картами: менять лимиты по расходам на каждую карту, получать подробную информацию в режиме реального времени по расходам (на какой заправке, в каком количестве и на какое топливо были произведены расходы), получать счета на внесение авансовых платежей.

Топливные карты поступили: как учесть

Итак, мы расписали все преимущества топливных карт для юридических лиц. Как оформить такую карту и как вести учет топливных карт в организации?

Для начала выбираем подходящего нам по условиям эмитента топливных карт и заключаем с ним договор.

Получаем топливные карты в необходимом количестве. Карта может предоставляться как бесплатно, так и за плату.

Прием топливных карт от организации-эмитента происходит по акту приема-передачи топливных карт.

Учет топливных карт в бухгалтерском учете зависит от того, выделена ли отдельной строкой цена топливной карты в документах передачи их в организацию или нет.

Допустим, эмитент топливных карт передал по акту десять карт на заправку с выделенной ценой 120 рублей за штуку (в том числе 20% НДС — 20 рублей). Счет-фактура входит в пакет предоставленных документов.

Топливные карты могут использоваться более 12 месяцев, их стоимость менее 40 000 рублей. Учитываем их на счете 10 «Материалы». Делаем следующие проводки:

Теперь допустим, что стоимостная оценка бензиновых карт при передаче не произведена. Этот факт не отменяет необходимости вести бухучет топливных карт. Если их стоимость не указана, то будем вести учет топливных карт на забалансовом счете, например 012, в условной оценке по 1 рублю за 1 штуку. В этом случае при поступлении карт делается проводка:

Топливные карты отпустили сотрудникам: как учесть

Далее топливные карты передаются работникам. Для этого нужно приказ о закреплении топливной карты за конкретным водителем. Приказы не имеют унифицированных форм. Приказ о закреплении топливной карты создается на обычном бланке приказа предприятия, который применяется и в иных случаях. Пример приказа вы можете бесплатно скачать по ссылке в начале нашей статьи.

Кроме того, необходимо заполнить журнал выдачи топливных карт, согласно которому топливные карты выдаются работникам под подпись. Форму журнала организация разрабатывает самостоятельно. Пример бланка журнала учета топливных карт для юридических лиц вы можете скачать в начале нашей статьи бесплатно.

Передача карт на топливо оформляется таким образом:

После отнесения затрат на топливные карты в расходы их учет в бухгалтерии не прекращается. Учет карт на бензин ведут на счете 012, который находится за балансом.

Если карты достались бесплатно и никаких проводок, отраженных в балансе, не делалось, то при передаче заправочных карт сотрудникам также не нужно не делать никаких дополнительных проводок.

В итоге в обоих случаях после передачи топливных карт есть забалансовый счет 012, на котором отражены заправочные карты, закрепленные за организацией.

Учет по топливным картам в 1С 8.3 производится с помощью обычных операций:

- оприходование карт для заправки — функционал «Поступление»;

- отпуск карт для заправки — функционал «Требования-накладные».

Как проводить топливо, купленное по заправочным картам

Учет ГСМ по топливным картам не отличается от учета ГСМ при оплате наличкой, так как применение топливных карт — это лишь способ оплаты бензина.

Учет топлива по топливным картам ведется через проводки:

Для списания ГСМ по топливным картам наличия и использования этих карт недостаточно. Напоминаем, что оплата ГСМ по топливным картам — это лишь подтверждение факта оплаты ГСМ. Для того чтобы принять в расходы затраты на ГСМ, необходимо подтверждение использования ГСМ в предпринимательской деятельности, то есть для получения дохода. Таким подтверждением могут служить путевые листы.

Если организация не относится к транспортным, то для учета трат на бензин в расходах заполнять путевки необязательно. Если на автомобилях установлена система слежения за транспортом — система мониторинга транспорта ГЛОНАСС, то обосновать использование бензина для предпринимательских нужд можно на основании данных, выдаваемых электронной системой слежения. Такими данными могут стать маршруты передвижения автотранспорта.

Нюансы отражения ГСМ в бухгалтерском и налоговом учете ищите в «КонсультантПлюс». Оформите пробный бесплатный доступ к системе и получите алгоритм действий по учету ГСМ со ссылками на разъясняющие письма и нормативную базу.

Итоги

Заправочные карты — современное решение вопроса оплаты трат на содержание как автопарка, так и небольшого количества транспортных единиц в организации. Их, как правило, используют для оплаты топлива, но при особых договорных условиях с поставщиком карт ими можно оплатить и шиномонтаж, и автосервис, и прочие сопутствующие траты. Бензиновые карты после списания в бухучете продолжают учитываться за балансом на спецсчете. Для учета карт на заправку ведется журнал, где указано, какому именно работнику была выдана определенная карта.

Учет ГСМ в 1С 8.3: пошаговая инструкция

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Учреждения и организации, имеющие транспортные средства, вынуждены ежедневно покупать бензин, дизельное топливо и другие горюче-смазочные материалы. Наиболее распространенные способы приобретения ГСМ – за наличные или с оформлением авансового отчета, а также по топливным картам.

Рассмотрим, как эти способы учета ГСМ реализованы в «1С:Бухгалтерии 8.3».

Учет по картам

Система оплаты пластиковой топливной картой является наиболее удобной и выгодной формой расчетов за топливо. Организация заключает договор с поставщиком ГСМ на приобретение бензина с применением топливной карты, на которой хранится информация об установленных лимитах на количество и ассортимент нефтепродуктов и сопутствующих услуг, а также об объеме денежных средств, в пределах которого можно получить нефтепродукты и сопутствующие услуги.

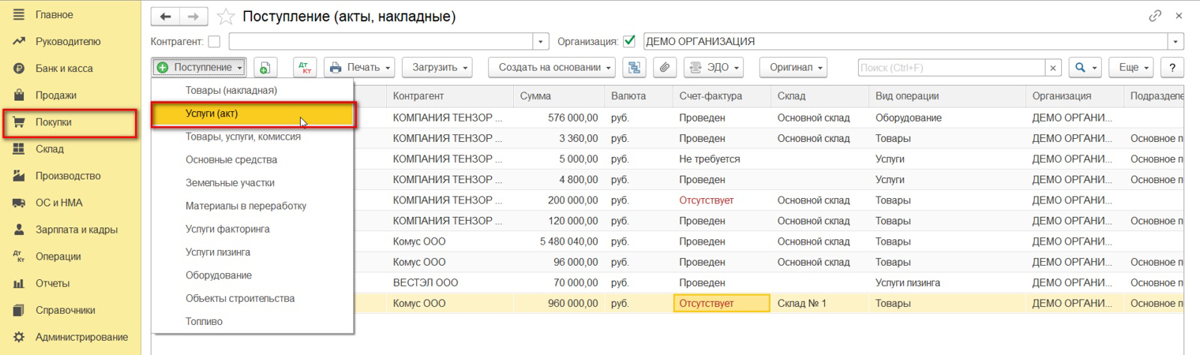

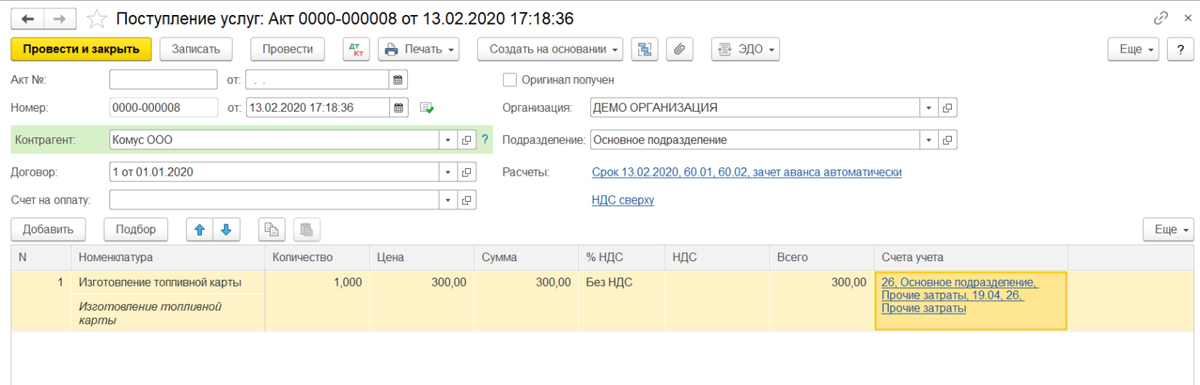

Оприходование стоимости топливной карты (если она есть, так как в большинстве случаев карту используют бесплатно при условии ее возвращения) можно оформить как поступление услуги через меню «Покупки» — «Поступление (акты, накладные)» — создать поступление «Услуги (акт)»).

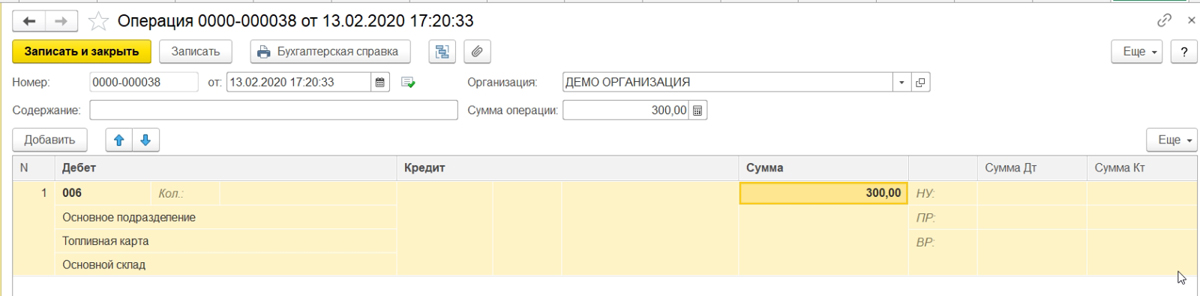

При этом саму топливную карту учитывают как бланк строгой отчетности на забалансовом счете 006 и отражают в учете с помощью ручной операции – меню «Операции» — «Операции, введенные вручную».

Обратите внимание, в случае изготовления топливной карты бесплатно, карта также отображаются на забалансовом счете 006 «Бланки строгой отчетности» по условной цене – 1 карта = 1 рубль.

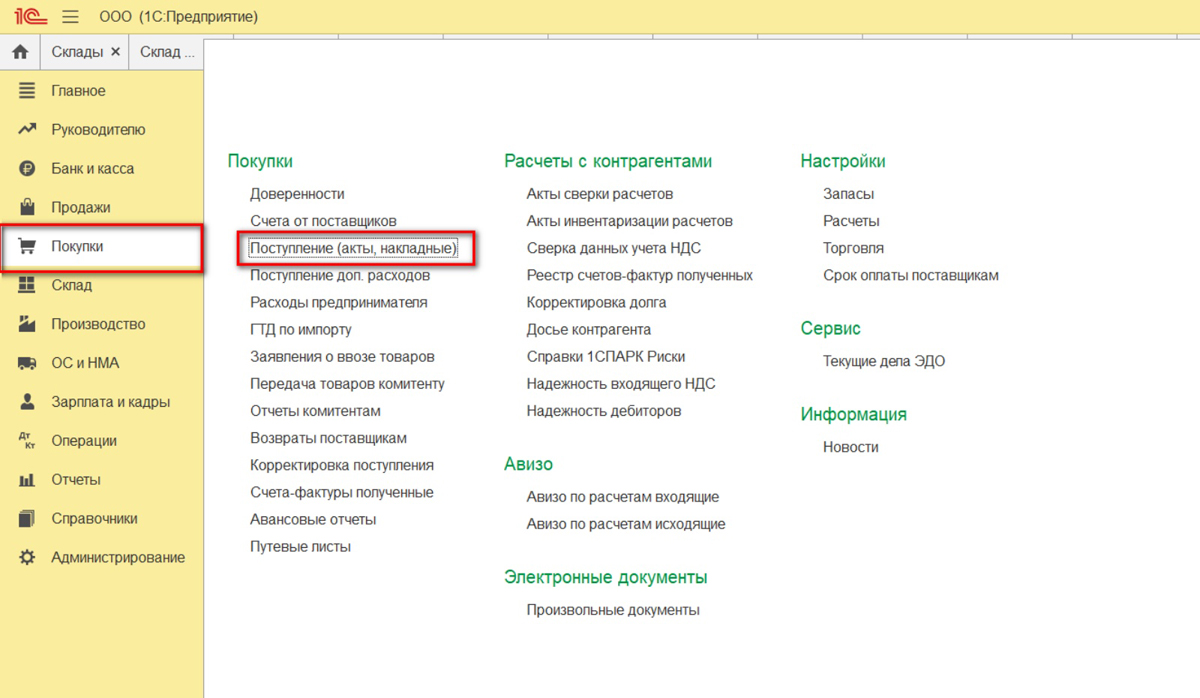

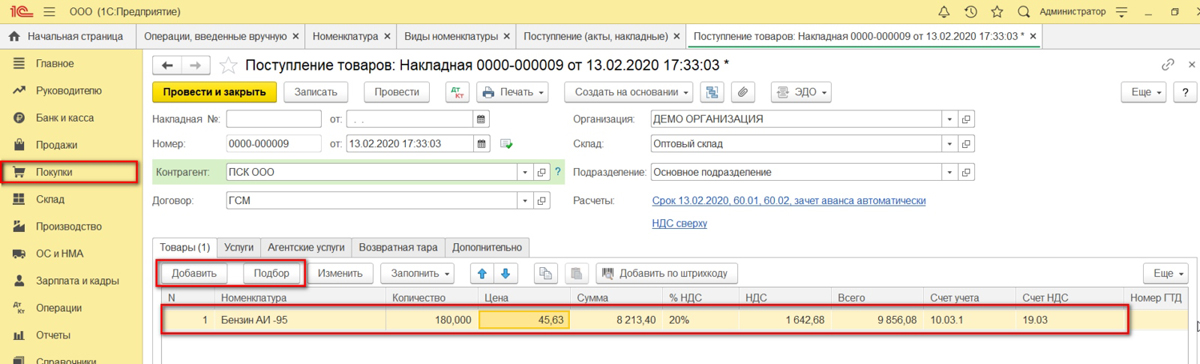

Поставщик топлива по окончании месяца предоставляет документы, отражающие количество литров, фактически приобретенных, что являться основанием для учета на счете 10.03.1 «Топливо» и оформляется через «Поступление товаров (накладная)», в меню «Покупки» — «Поступление (акты, накладные».

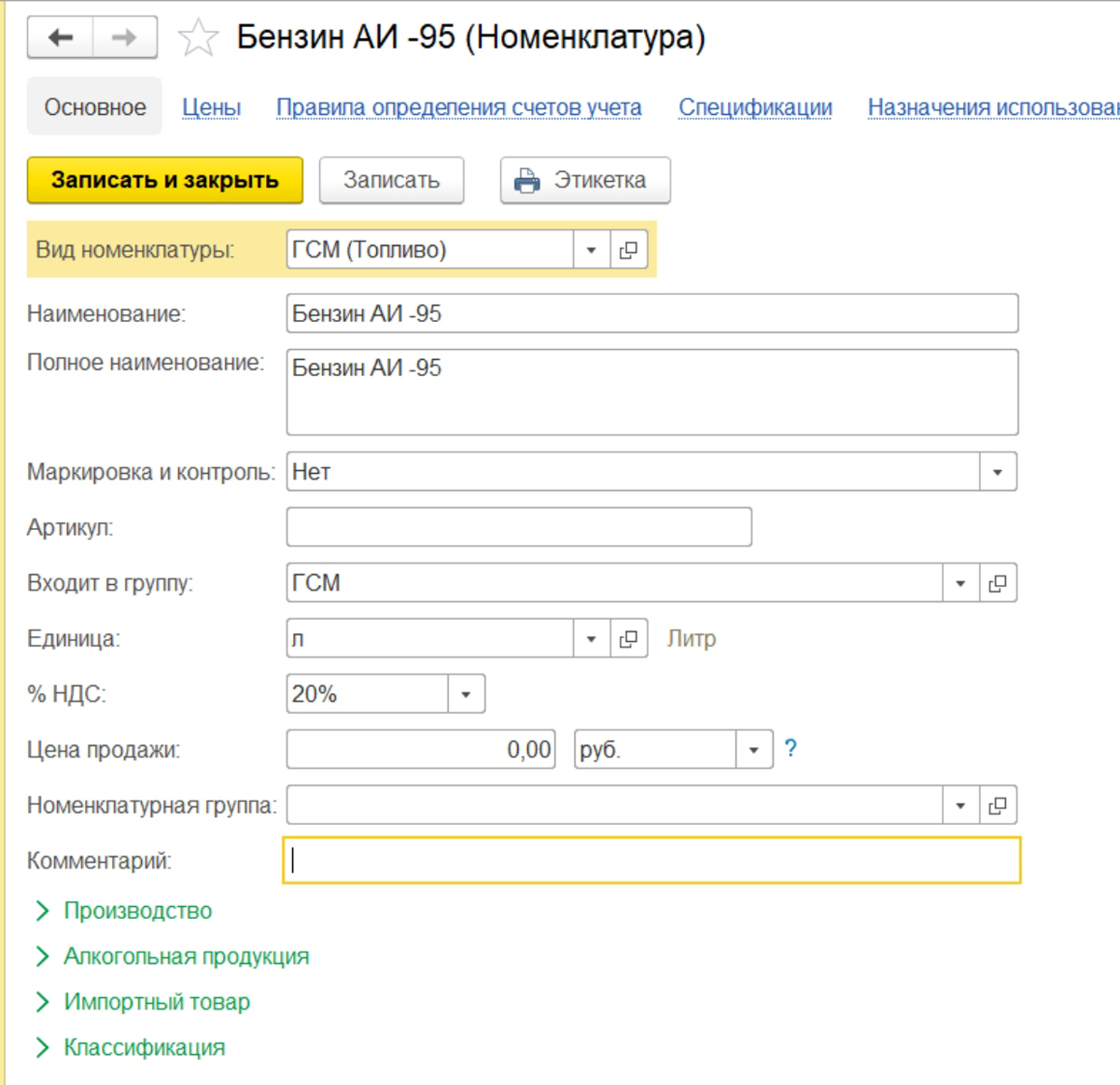

Создаем новый документ «Поступление товаров (накладная), заполняем организацию, поставщика, договор, склад и добавляем строки в табличную часть «Товары», используя кнопку «Добавить» или «Подбор». При создании номенклатуры обязательно указать тип номенклатуры – ГСМ.

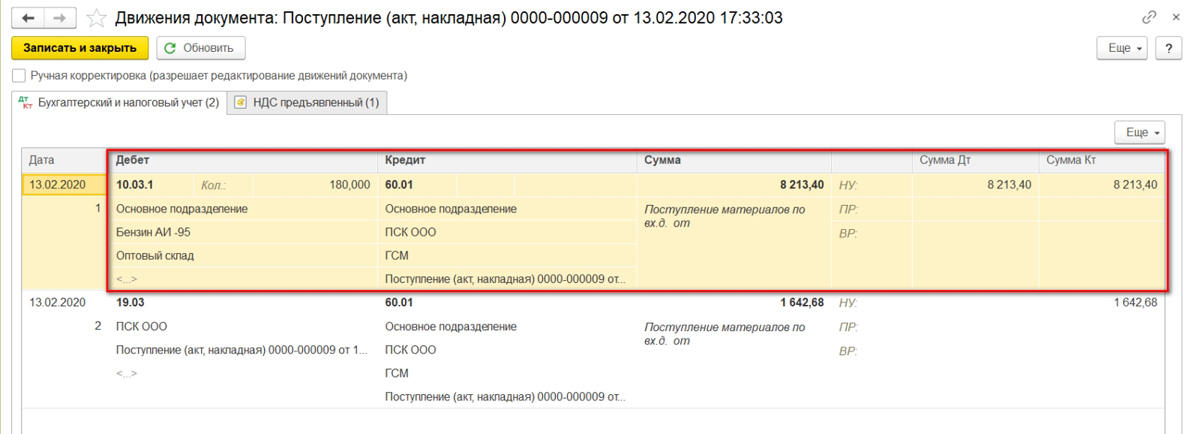

Таким образом, мы оприходовали ГСМ от поставщика. Сформировалась проводка – Дт. 10.3 — Кт. 60.

Поступление ГСМ по авансовому отчету

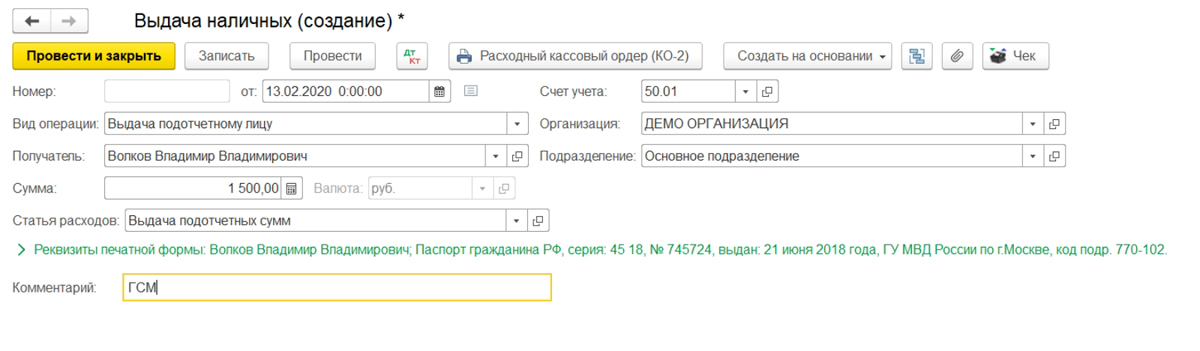

Чтобы отразить самостоятельную покупку водителем бензина за наличность, выданную ему, оформляем авансовый отчет. При этом сначала необходимо оформить выдачу денежных средств подотчетному сотруднику. Выдача денег из кассы фиксируется документом «Выдача наличных» с видом операции «Выдача подотчетному лицу».

Теперь создадим сам «Авансовый отчет» через «Банк и касса» — «Авансовые отчеты».

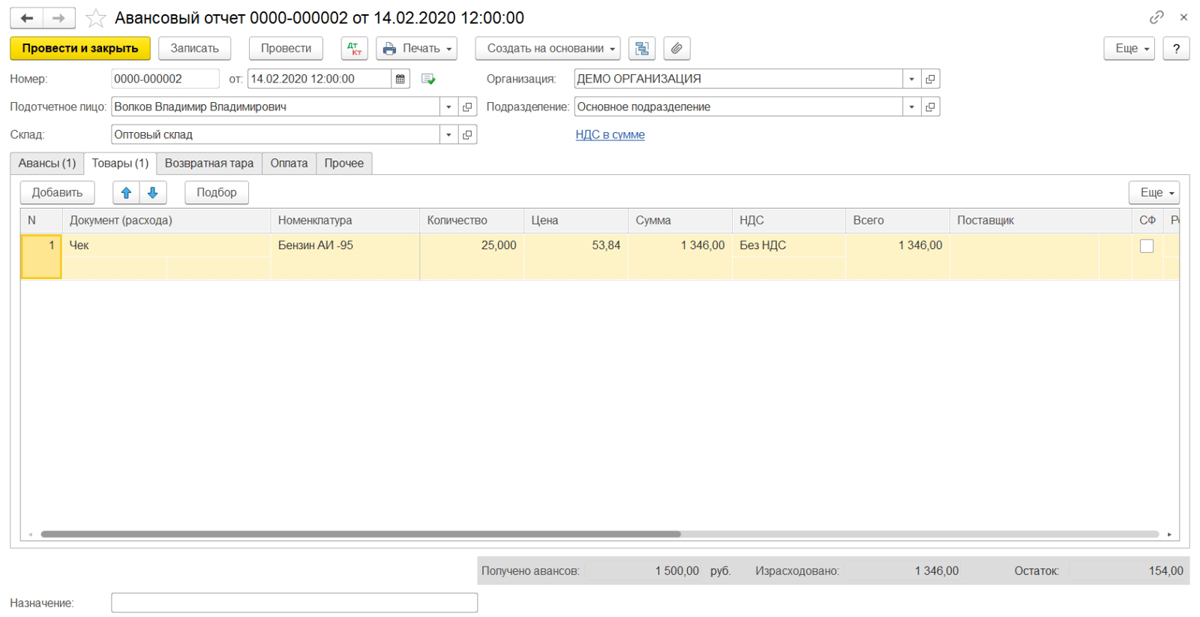

С помощью кнопки «Создать» создаем новый документ, в котором заполняем первую закладку «Авансы»: фиксируем документ выдачи аванса (у нас «Выдача наличных»), а внизу – прикрепленных к отчету документов. Далее переходим к заполнению табличной части, в которой подбираем приобретенную номенклатуру (Бензин Аи-95), указав количество и цену.

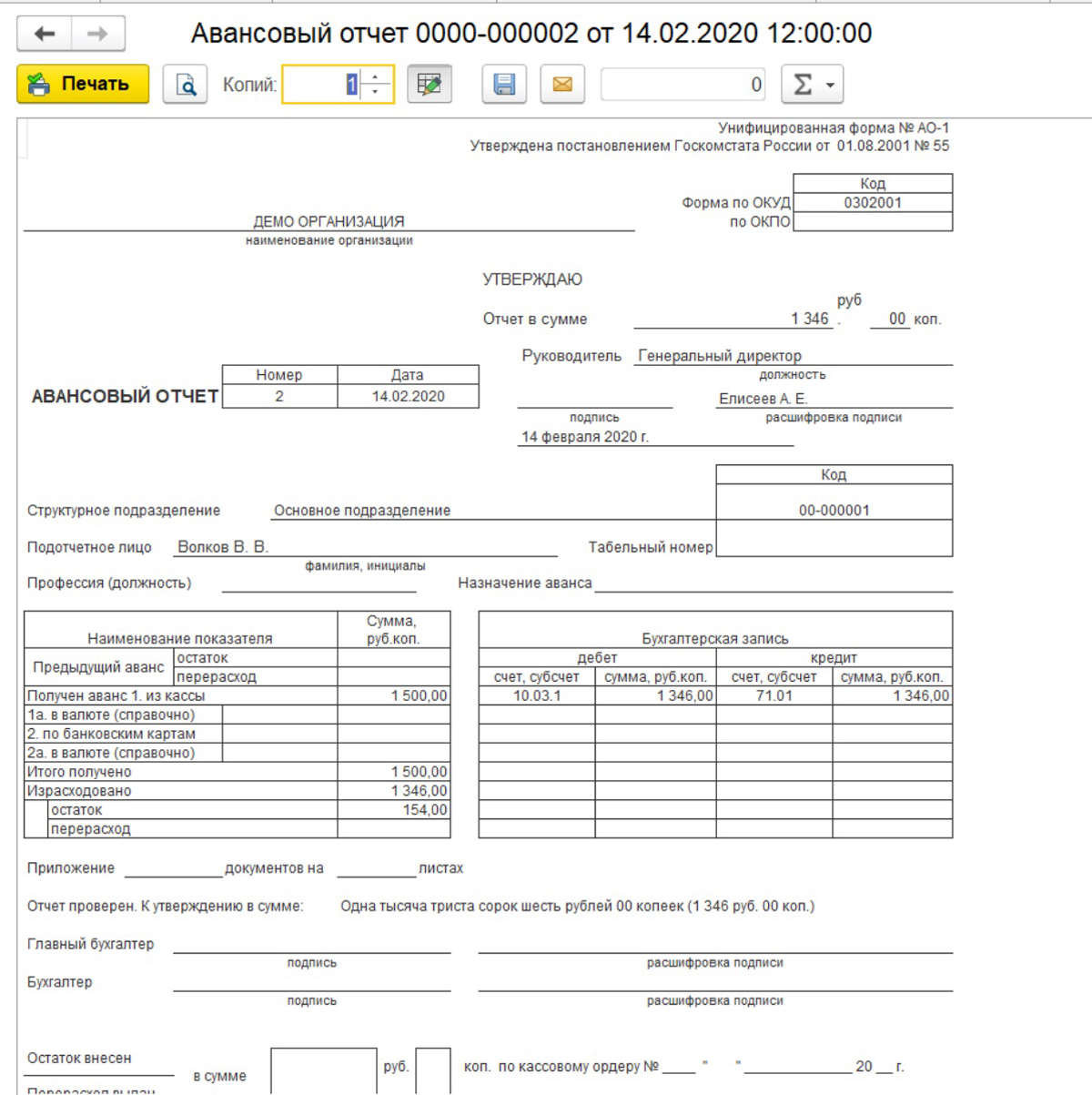

Таким образом, мы оприходовали ГСМ через авансовый отчет. Его проводки – Дт. 10.3 — Кт. 71.01. Нажав кнопку «Печать» получаем печатную форму документа.

Списание ГСМ в 1С 8.3

Учет списания ГСМ в 1С производится согласно путевым листам. Эту информацию сверяют с отчетами, предоставленными самим подотчетным сотрудником и обобщающими данные путевых листов и чеков АЗС.

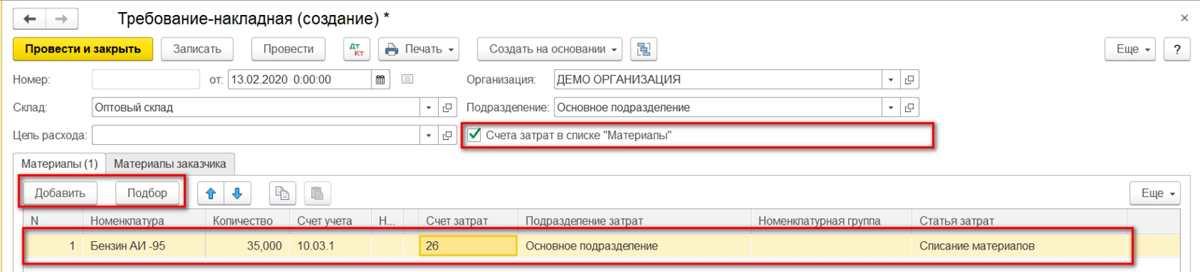

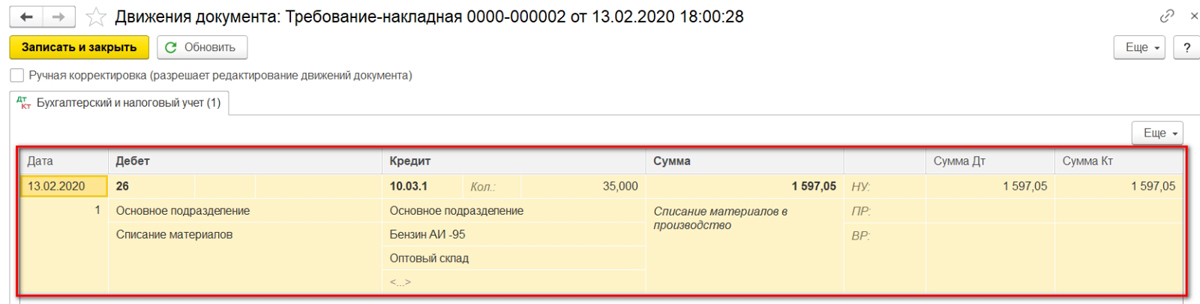

Списание бензина и других ГСМ оформляется одинаково документом «Требование-накладная», который находится в разделе «Склад».

В документе с помощью кнопки «Подбор» или «Добавить» указывается название ГСМ, объем и счет, на который будем его списывать. Последний, в свою очередь зависит от вида деятельности компании: например, если предприятие торговое, то счет списания – 44.01, производство (на основное производство) – 20, а общехозяйственные нужды – счет 26. Установка галочки «Счета затрат на закладке «Материалы», даст возможность указывать счета в одной строке с номенклатурой. Иначе они будут заполняться на отдельной закладке.

При проведении требования-накладной стоимость бензина, списываемого на затраты, учитывается по средней стоимости.

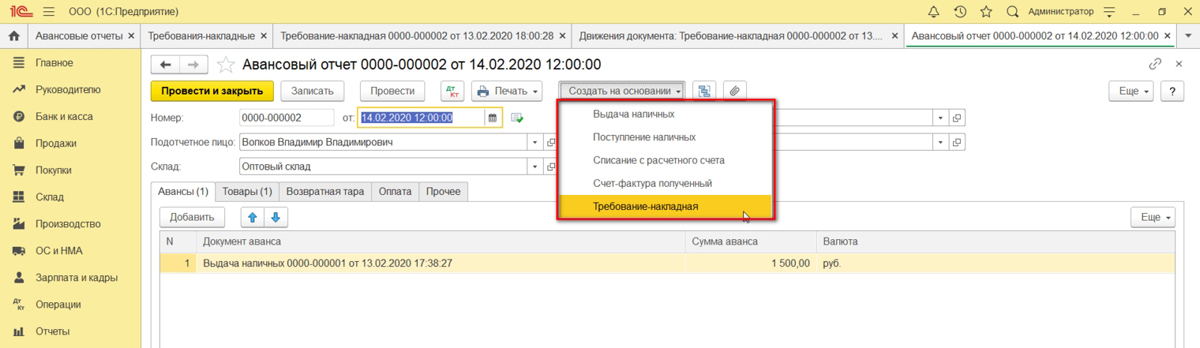

Этот же документ также можно сформировать на основании авансового отчета. Для этого, открыв сам отчет или весь журнал «Авансовые отчеты», нажать кнопку «Создать на основании» и выбрать искомый документ.

Если у вас остались вопросы по списанию ГМС, обратитесь к нашим специалистам за консультацией по программе 1С 8.3, мы с радостью вам поможем.

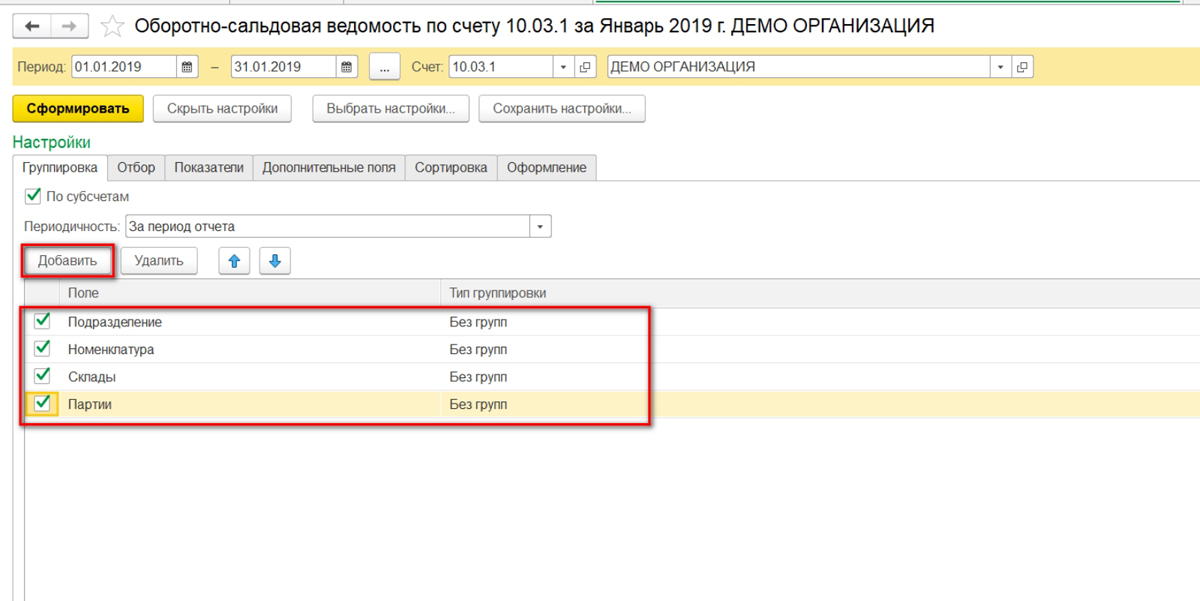

Настройка субконто счета 10.03.1 «Топливо»

В нашем примере используется один склад для оприходования топлива. Если у вас несколько транспортных средств, то можно создать свой склад на каждый автомобиль и учитывать остатки и обороты по каждой единице транспорта.

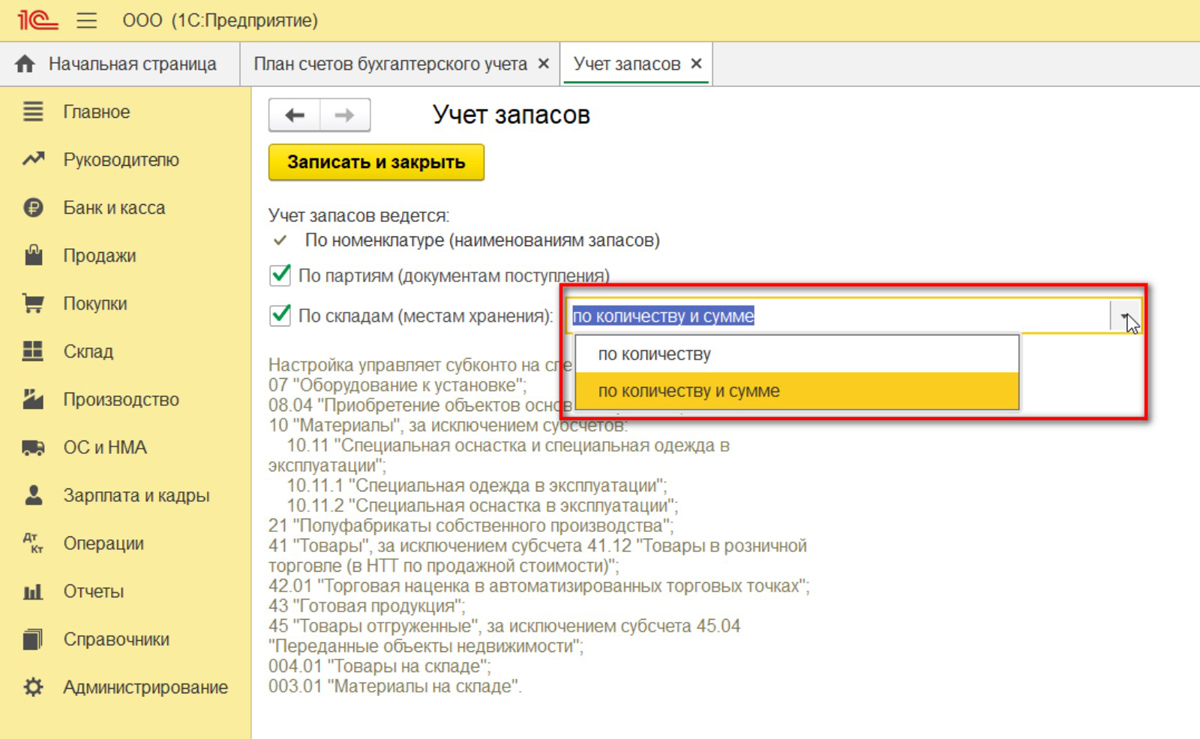

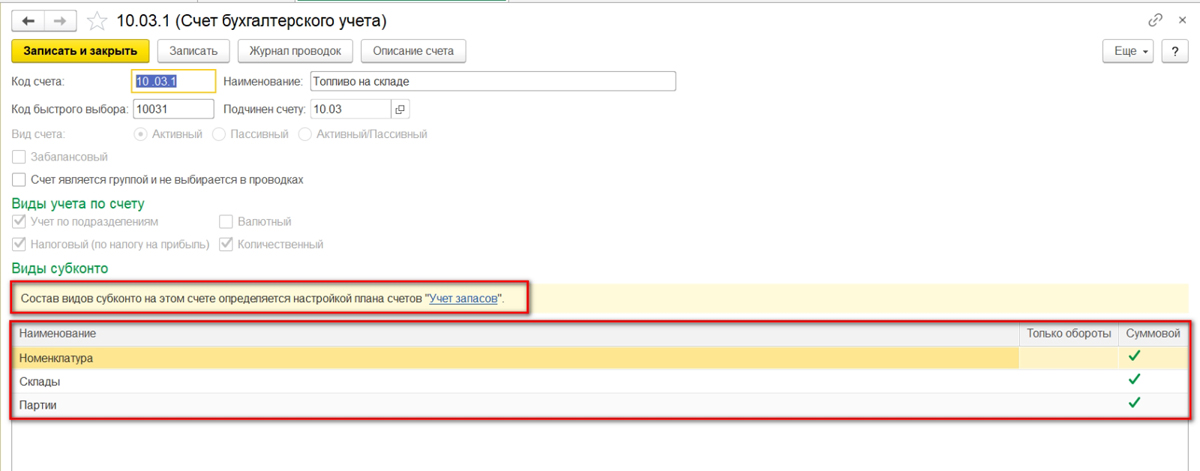

Для того чтобы учет на счете 10.03.1 велся в разрезе складов, посмотрим настройку счета в плане счетов. Откроем счет 10.03.1 – «Топливо». Здесь состав видов субконто определяется настройкой плана счетов «Учет запасов». Установив галочку «Учет запасов ведется по местам хранения», мы получаем дополнительное субконто в виде складов, учет на которых может вестись как в количественном, так и количественно-суммовом выражении.

Для примера перепроведем наши созданные документы, изменив «Основной склад» на склад «Автомобиль». После этих изменений в проводках отобразился «Склад», и при формировании оборотно-сальдовой ведомости появилась возможность добавить субконто «Склады».

Как видим, в ОСВ выделился условный склад «Автомобиль».

Ранее приобретаемое топливо отражено в ОСВ без указания склада – «…». Если у вас регулярно возникают вопросы по работе с программой, обратитесь к нашим специалистам. Мы с радостью проконсультируем вас, а также подберем для вас оптимальную стоимость часа доработки 1С или тариф на сопровождение, ориентируясь на ваши индивидуальные задачи.

Учет ГСМ в 1С 8.3 пошаговая инструкция

Учет ГСМ в 1С 8.3 Бухгалтерия — совокупность не очень сложных действий в программе. Правда, и здесь есть свои особенности. В данной статье мы сосредоточимся на операции списания ГСМ в 1С без использования функциональности Путевые листы , а также напомним, как организовать учет этих материалов в 1С 8.3.

- как оформить списание ГСМ в 1С 8.3;

- какими документами оприходовать ГСМ;

- как списать бензин, в т. ч. по топливным картам в 1С 8.3.

Учет ГСМ в 1С 8.3 пошаговая инструкция

В организации учет и списание ГСМ состоит из:

- поступления;

- распределения (если ГСМ закупается централизованно);

- расходования;

- списания.

Рассмотрим таблицу оформления операций учета и списания ГСМ в 1С 8.3.

Приобретение ГСМ централизованно

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Принятие на учет по накладной

Приобретение ГСМ через подотчетника

Принятие на учет по авансовому отчету

Распределение ГСМ по автомобилям

Заправка авто ГСМ по талонам, когда право собственности на топливо перешло после аванса

Заправка авто ГСМ со склада организации

Учет расходования ГСМ

Расход по путевым листам

Как видим, одна из важнейших процедур: учет расходования ГСМ — не находит отражения в 1С 8.3 Бухгалтерия 3.0 при выключенной функциональности Путевые листы . Там отражается лишь результат данной операции — списание топлива по путевым листам в 1С 8.3.

Списание топлива в 1С 8.3 пошаговая инструкция

Из таблицы видно, что списание топлива в 1С производится одинаково: вне зависимости, ведется ли учет ГСМ по топливным картам в 1с 8.3, или по талонам, или как-то еще. А вот приобретение и сам учет бензина на складах (централизованном складе или в баках автомобилей) различаются.

Поступление ГСМ

Поступление ГСМ может быть:

- через подотчетных лиц (за наличные, по платежным корпоративным картам, топливным картам, ведомостям или талонам);

- централизованным (по талонам, при переходе права собственности на топливо в момент аванса или приобретение в резервуары организации).

При приобретении ГСМ через подотчетных лиц в 1С используется документ Авансовый отчет, раздел Банк и касса — Авансовые отчеты .

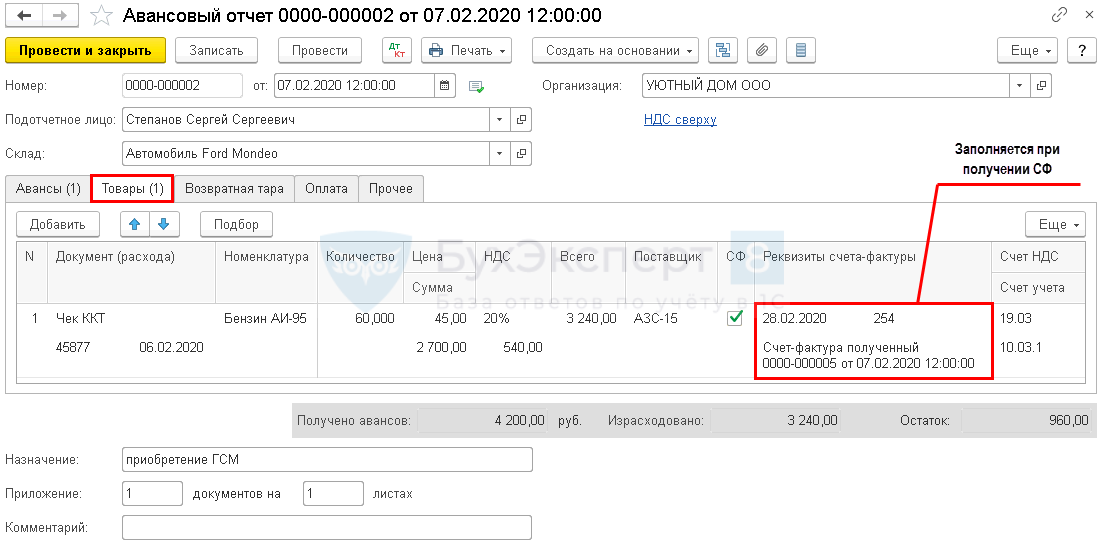

Если топливо приобретается по ведомостям, талонам и топливным картам, организация получает товарную накладную и счет-фактуру. Поэтому НДС, предъявляемый поставщиком, можно принять к вычету. Оформление документа Авансовый отчет выглядит следующим образом:

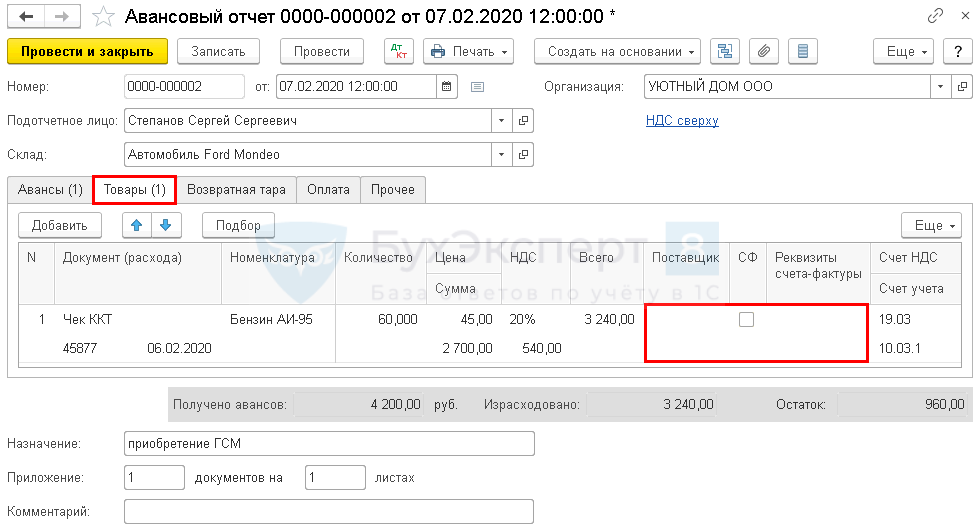

Если топливо приобретается за наличные или по платежным картам, других документов, кроме чека, поставщик не предъявляет, поэтому НДС принять к вычету нельзя. Оформление документа Авансовый отчет выглядит так:

- НДС выделен, заполнена графа НДС ;

- нет СФ, не заполнены Реквизиты счета-фактуры .

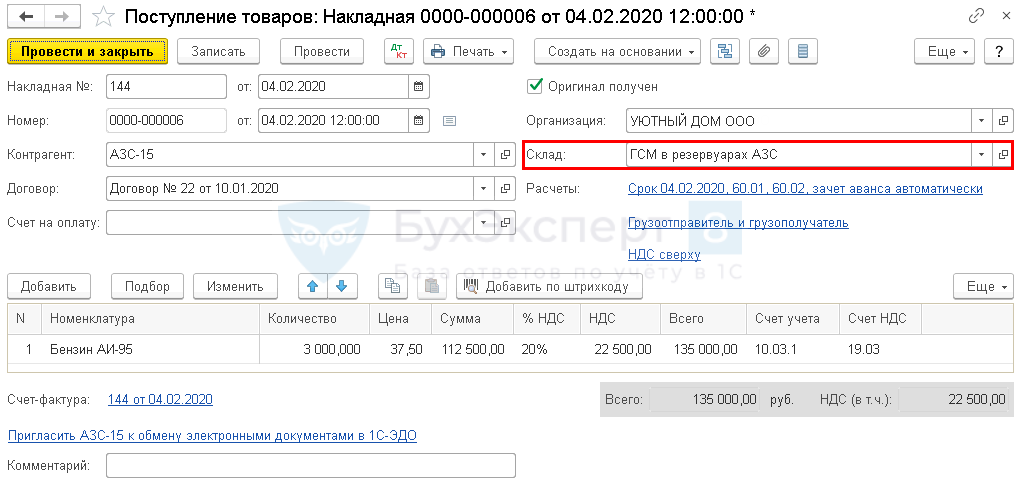

При централизованном приобретении ГСМ в 1С используется документ Поступление (акт, накладная) вид операции Товары (накладная), раздел Покупки — Поступление (акты, накладные) . Счет-фактура регистрируется, и НДС принимается к вычету в общем порядке.

Учет топлива

Дальнейший учет бензина в баках автомобилей и его списание в 1С 8.3 производится:

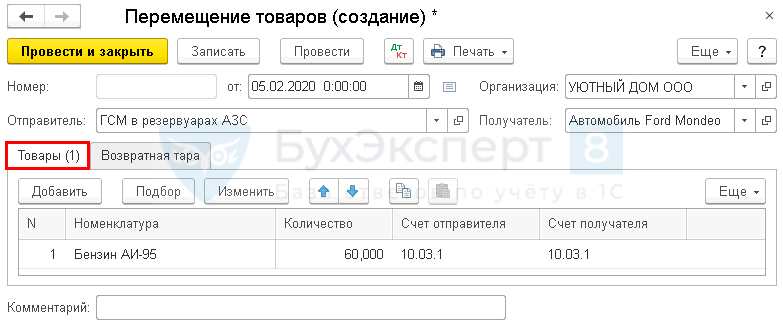

- перемещением с общего склада (ГСМ в резервуарах или ГСМ в резервуарах АЗС) на склад с наименованием авто (склад Авто) документом Перемещение товаров , раздел Склад — Перемещение товаров — если такое перемещение необходимо;

- учетом вне программы по путевому листу количества израсходованного топлива;

- списанием ГСМ.

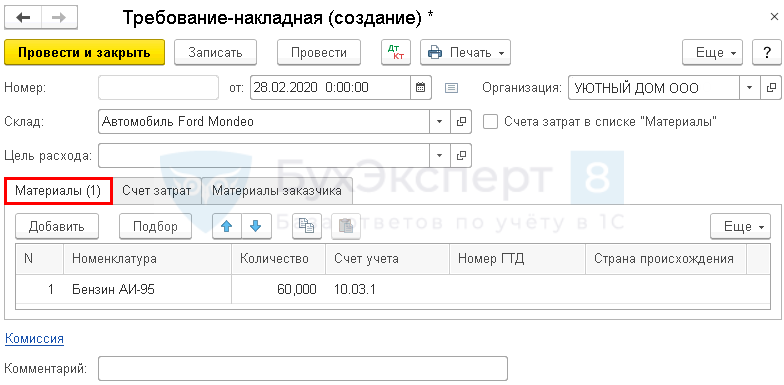

Как списать топливо в 1С 8.3

Списание ГСМ, в т. ч. по топливным картам в 1С 8.3 производится с помощью документа Требование-накладная , раздел Склад — Требования-накладные .

- Склад — наименование склада учета ГСМ.

Вкладка Материалы :

- Номенклатура — марка топлива из справочника Номенклатура: Материалы;

- Количество — количество учитываемого на счете 10.03 «Топливо» топлива указанной марки.

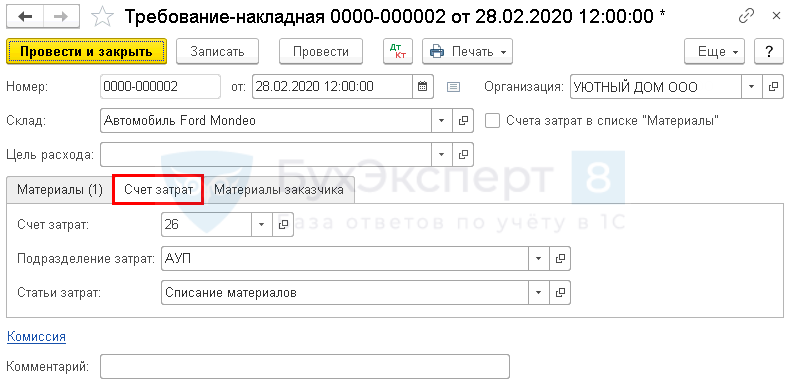

Вкладка Счет затрат :

- Счет затрат — счет затрат, на который списывается ГСМ;

- Подразделение затрат — подразделение организации, где числится авто и для нужд которого используется;

- Статьи затрат — Списание материалов (с установленным видом расхода НУ).

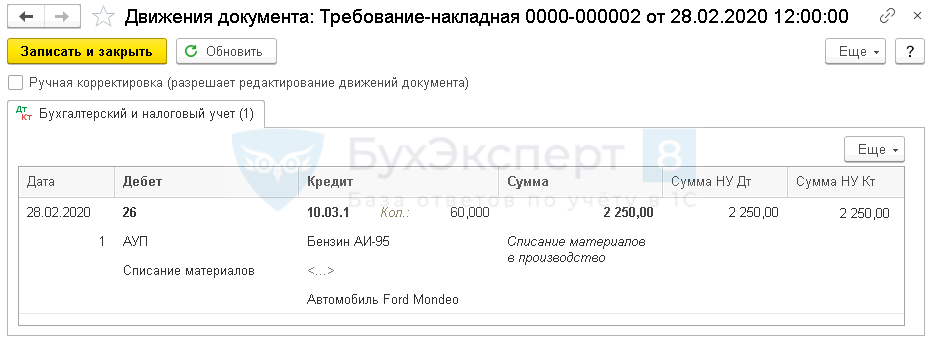

Проводки

Документ формирует проводку:

- Дт 10.03.1 — списание ГСМ в расходы.

Мы рассмотрели в пошаговой инструкции учет и списание бензина в 1С 8.3

См. также:

- Авансовый отчет: пошаговое заполнение

- Путевые листы в 1С

- Как выписать доверенность в 1С 8.3

- Списание материалов в 1С 8.3

- Приобретение ГСМ подочетным лицом за наличный расчет

- Приобретение ГСМ подотчетным лицом через корпоративную карту

- Приобретение ГСМ по талонам: переход права собственности в момент заправки

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как посмотреть движение товаров и материалов в 1С.

- Путевые листы в 1С 8.3 — пошаговая инструкцияПутевой лист — один из документов, на основании которых производится.

- Путевые листы с 2021 года в 1С — образецВ 2021-2026 годах действуют новые правила заполнения путевого листа. Расскажем.

- Новые путевые листы с 2023 года в 1С — образецВ 2023 — 2029 годах действуют новые правила заполнения путевого.

Оцените публикацию

(7 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете